186億ドルのビットコインオプションの満期が近づき、92%のコール契約が価値を失う恐れ

ビットコインの月次オプションは3月27日(金)午前8:00 UTCに満期を迎え、未決済契約の総規模は186億ドルに達しています。コールオプション(買い)優勢で、規模は112億ドル、プットオプション(売り)は74億ドルです。金曜日の満期までにビットコインが現在の約70,900ドルを維持した場合、92%のコール未決済契約が無効となる見込みです。

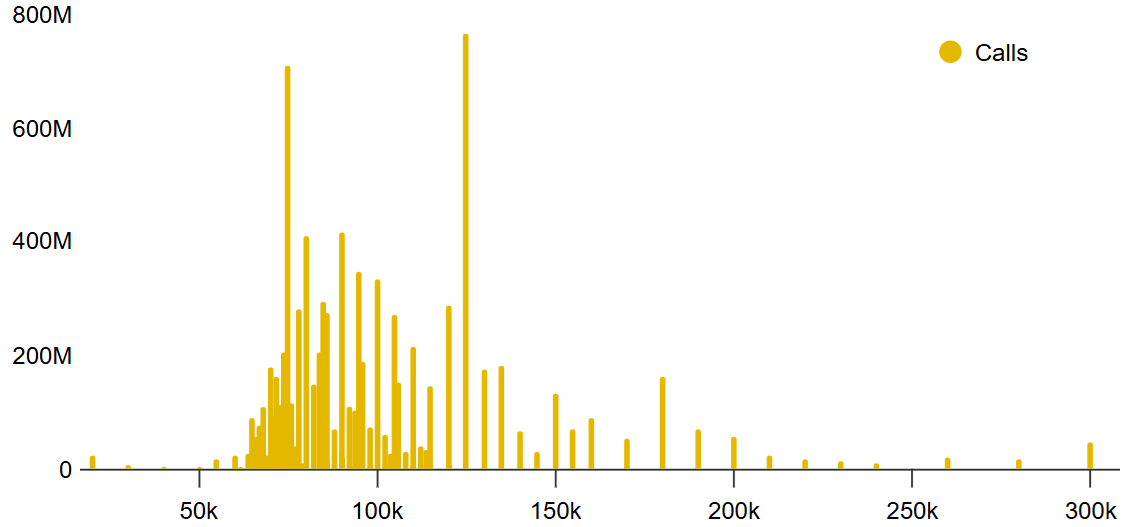

コールオプションの名目優勢、実際の優位性はほぼゼロ

(出典:Deribit)

Deribitは76%の市場シェアを握り、今回の満期を主導しています。未決済契約の規模は141億ドルで、次いでOKX(7.1%)とCME(6.6%)です。Deribitのコールオプションの分布を見ると、強気ポジションは90,000ドル以上の行使価格に集中しており、これらのポジションは2月にビットコインが86,000ドルを超えた時点で構築されたもので、その時点では四半期満期日付近で価格が71,000ドルに下落するとは予想していませんでした。

現在、Deribitのコールオプションで行使価格が78,000ドル未満の契約は約20億ドルに過ぎず、現価格水準では77%のコール契約が金曜日に満期失効する可能性があります。ビットコインが71,000ドルを維持した場合、失効割合はさらに92%に上昇します。プットオプションでは、行使価格66,000ドル以上の未決済契約は22億ドルに達し、そのうち40%が金曜日に満期を迎えます。現水準では空売り側に明確な構造的優位性があります。

四つの決済シナリオ:多空勝負の分水嶺となる重要価格帯

Deribitの未決済契約分布に基づき、金曜日の満期には四つの重要なシナリオが想定されます:

- 65,000〜69,000ドル:空売り側に有利、プット側の利益は約18億ドル

- 69,001〜72,000ドル:空売り側優勢、プット側の利益は約9.5億ドル

- 72,001〜75,000ドル:プット側が引き続き優勢だが、利益は約4.3億ドルに縮小

- 75,001〜78,000ドル:強気側が逆転、多頭側の利益は約7.9億ドル

最初の三つのシナリオはすべて空売りに有利であり、多頭側の有効な反転ラインは75,001ドルであり、現水準からは6%以上の上昇が必要です。

マクロ経済の三重圧力:インフレ、地政学的衝突、信用縮小が同時に圧力をかける

(出典:Trading View)

空売り側の構造的優位は技術的な面だけでなく、マクロ経済の逆風もその自信を強化しています。WTI原油は引き続き90ドル超を維持し、インフレ圧力はなかなか緩和されず、市場のFRBの緩和期待を抑制しています。米国が介入しているイスラエル・イラン戦争は継続中で、地政学的不確実性が投資家のリスク回避志向を高めています。

第三の圧力は、規模3兆ドルの民間信用市場です。CNBCの報道によると、資産運用会社Ares Management、Apollo Global Management、Blue Owl Capital、Cliffwaterは次々と償還を停止または制限しており、信用品質の悪化の兆候を示しています。民間信用市場の流動性が縮小し続けると、全体的なリスク許容度がさらに低下する可能性があります。過去一週間、ビットコインは67,700〜71,600ドルの狭いレンジで変動し、S&P500先物と高い連動性を示しており、暗号資産市場は現在もマクロ全体のセンチメントに追随しています。

よくある質問

今回のビットコインオプション満期は現物市場にどのような影響を与えるか?

オプションの満期自体は直接的に現物市場に影響しませんが、「最大痛点」に近い価格動向が市場参加者のヘッジ調整を促し、短期的な価格推進力を生む可能性があります。今回の186億ドル規模は四半期の大きな決済であり、満期前後の市場流動性は通常敏感です。

なぜ92%のコールオプションが金曜日に無価値になる可能性があるのか?

多頭側は2月にビットコインが86,000ドルを超えた時点で、多くの高行使価格の契約を構築しました。これらは主に90,000ドル以上に集中しています。価格が71,000ドル付近に下落すると、これらの契約は深くアウト・オブ・ザ・マネーとなります。Deribit上で行使価格が78,000ドル未満のコールは約20億ドルに過ぎず、多頭側の防衛線は非常に薄いです。

ビットコインの現在の最大のマクロ下落リスクは何か?

主に三つの方向性に集中しています:WTI原油の高止まりによるインフレ圧力の継続;米国・イスラエル・イランの地政学的緊張の激化によるリスク回避の高まり;規模3兆ドルの民間信用市場で多くの機関が償還制限を行い、信用環境の悪化リスクを示唆しています。これらが短期的なビットコインの上昇余地を抑制しています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし