米国の主要な5つの年金基金の保有 Strategy 戦略:401K と IRA はビットコインへの貯蓄を許可している

ニューヨーク州共同行政退職基金、テキサス州教職員退職基金、オハイオ州、カリフォルニア州の公的雇用者退職制度(CalPERS)、およびルイジアナ州の年金プランは、いずれも最近の正式な報告で、Strategy(旧MicroStrategy)の株式を保有することで間接的にビットコインへのエクスポージャーを取得していることを明らかにした。米国の規制当局は、401(k) および IRA の口座でビットコインを直接設定できることを認めており、これにより退職貯蓄の選択肢として正式に組み込まれた。

米国の5大公共年金基金の確認された保有

各基金が最近正式に開示した報告書によると、以下の機関はStrategy株を通じて間接的にビットコインへのエクスポージャーを取得している。

ニューヨーク州共同行政退職基金:最近 Strategy 株を増やした

テキサス州教職員退職基金:最近 Strategy 株を増やした

オハイオ州の年金プラン:Strategy の保有が明らかになった

カリフォルニア州の公的雇用者退職制度(CalPERS):Strategy の保有が明らかになった

ルイジアナ州の年金プラン:Strategy の保有が明らかになった

これらの機関の資金配分は通常、20〜30年の投資期間を用い、厳格な承認プロセスが必要とされる。機関の意思決定そのものが、制度手続きによって検証された配分選択を示している。

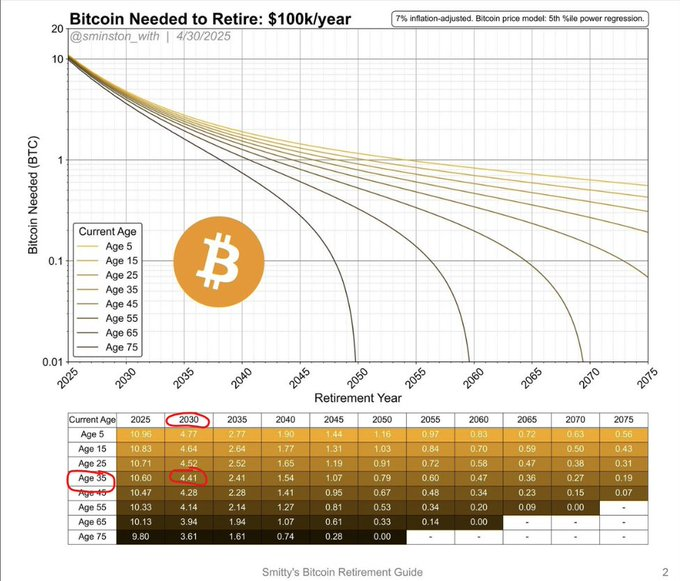

退職計算モデル:4%ルール、4.41 BTCの試算、利用可能なツール

(出典:DBATTAGLIAYtube)

(出典:DBATTAGLIAYtube)

三一学院の研究に基づく4%ルール:従来型の投資ポートフォリオでは、毎年10万ドルの退職収益を得るには元本250万ドルを積み立てる必要がある。ビットコインの退職計算でも同じ基準を用い、異なる資産評価の仮定を組み込む。

Bitcoin 2026大会で議論された6〜8%の引き出し率モデル:ビットコインの過去の値上がり幅に基づき、一部のモデルでは6%〜8%の柔軟な引き出し率を採用している。これに基づき、ビットコインが2030年に特定の価格水準に到達すると仮定した場合、35歳の投資家が毎年10万ドルの収益を生むには最低4.41枚のビットコインを保有する必要がある(インフレ調整済み)。

公開されている試算ツール:Unchainedのビットコイン退職計算機および Bitcoin Well は、ユーザーが毎月の拠出額、インフレ率、資産成長の想定をカスタマイズでき、個別化された退職シナリオをシミュレーションできる。

確認されたリスク要因と専門家の提案する配分上限

ビットコインはこれまでの市場サイクルで70%超の下落を記録したことがあり、この変動幅は、従来の退職計画が求める月次の固定支出の安定性と、構造的な対立がある。スタンダードチャータード銀行の前アナリストである Jeffrey Kendrick が、2026年第一四半期に市場のボラティリティへの警告を出した。

Motley Fool および複数のファイナンシャルプランナーは、退職が近い投資家への確認として以下の提案を行っている:

配分上限:1%〜5%(個人の条件に応じて調整) 退職が近い人は、ビットコインの比率を総投資ポートフォリオの1%〜5%に抑えるべきだ。退職まで10年を超える人は、負担可能な範囲内でより高い比率を検討してよい。

確認されたリスク緩和戦略:HODL(長期保有:売らない)、ビットコイン担保ローン(清算せずに流動性を得ることで、同時に一部の税務イベントを回避する)、年度の資産実績に応じて引き出し金額を調整する柔軟な引き出しメカニズム。

よくある質問

どの米国の退職基金がビットコイン関連の保有を公表した?

最近の正式な報告によると、開示されている基金には、ニューヨーク州共同行政退職基金、テキサス州教職員退職基金、オハイオ州の年金プラン、カリフォルニア州の公的雇用者退職制度(CalPERS)、およびルイジアナ州の年金プランが含まれる。これらの基金はいずれもStrategy株を保有することで間接的にビットコインへのエクスポージャーを取得しており、ビットコイン現物を直接保有してはいない。

4.41枚のビットコインによる退職試算の前提条件は何?

この計算は、Bitcoin 2026大会で議論された6〜8%の柔軟な引き出し率モデルを採用し、2030年の特定のビットコイン評価額を基準としている。目的は、毎年10万ドルの収益を生むこと(インフレ調整後)。具体的な数値は、採用する引き出し率やビットコインの評価額の仮定によって異なる。Unchained と Bitcoin Well の計算機では、ユーザーが自分で仮定を入力して試算できる。

なぜ専門家は退職が近い人にビットコイン比率を5%以内に制限するよう勧めるの?

ビットコインは前半のサイクルで70%超の下落を経験した一方、退職計画では安定した月次の支出ベースが必要になる。Motley Fool などの機関は、1〜5%の上限を提案しており、ビットコインの潜在的な上昇機会にアクセスしつつ、下方向のリスクが退職資産全体に与える影響を抑えることを狙っている。退職までの期間が短いほど、市場サイクルの変動に耐えるためのバッファ時間が短くなる。

関連ニュース

STRCの受取金を使って、今日2,110 BTCを購入したと見込まれる戦略

JPモルガンが申請するトークン化されたマネーマーケットファンドでは、ステーブルコイン発行者が投資準備金を調達し、利息を得ることが許可されます。

マイクロストラテジーはビットコインを継続的に買い増ししており、サイラーはBTCを積極的に売買する可能性がある

マイケル・セイラーはBTCを売るのか?「永遠に売らない」から「状況次第で売る」までの財務上の論理のつながり