FRB(米連邦準備制度)が利上げ確率を0.5%まで急激に引き下げ、ビットコインの圧力が緩和

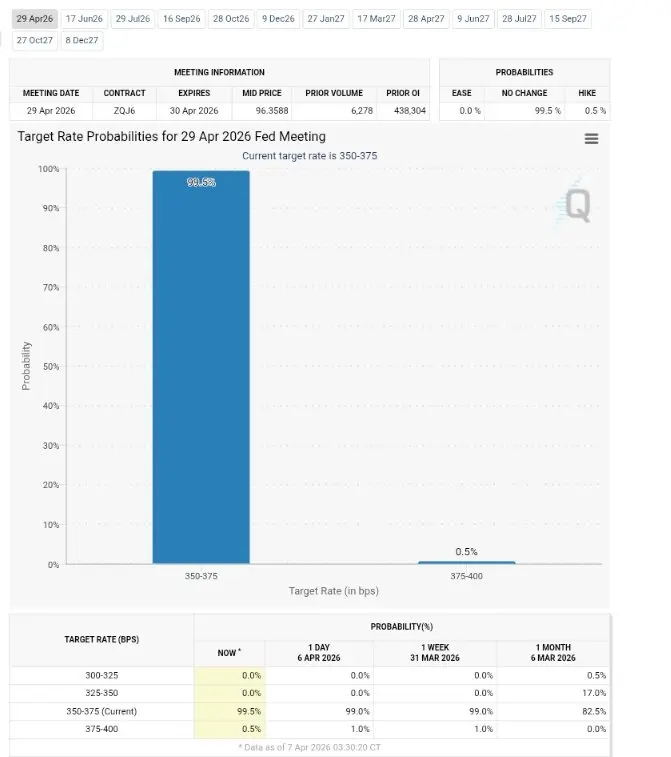

シカゴ・マーカンタイル取引所(CME Group)傘下のFedWatchツールの最新データによると、FRBは近く開催される会合で金利を据え置く確率が99.5%に達しており、利上げの可能性はわずか0.5%です。ビットコインなどのリスク資産にとって、利上げリスクが実質的に払拭されたことは、ここ数カ月市場を抑え込んできた主要なマクロ圧力の1つが大きく低下したことを意味します。

CME FedWatchデータ解釈:市場のコンセンサスが近年まれな高水準へ

(出所:CME FedWatch)

(出所:CME FedWatch)

CME FedWatchは、フェデラルファンド先物の価格から政策の見通し確率を逆算することで導かれる、主要なツールです。機関投資家がFRBの意思決定の動向を追う際の重要な参考指標として、99.5%の「据え置き」確率は、今回の会合での利上げの可能性を市場がほぼ完全に織り込んでいることを意味します——これはFRBが政策を議論する期間において、極めてまれなほど高い一致度です。

直近のデータでは、インフレが減速しており、景気成長全体は比較的安定して維持されています。この組み合わせは、FRBが現行金利を維持するための客観的な裏付けとなり、市場が利上げの道筋に対して合理的な見通しを立てにくくしています。

FRBが利上げを一時停止する4つのマクロ的背景

FRBの「据え置き」に対する高い期待は、複数の交差するマクロシグナルに由来しています:

インフレ鈍化のトレンドが確立:コア・インフレ指標の継続的な下落により、直ちに利上げを行う緊急性が低下し、政策決定にはより多くの観察余地が生まれている

景気成長の粘り強さ:雇用市場と消費データが示すところでは、景気は後退局面に入っておらず、「維持」が現時点での最良の均衡選択肢になっている

利上げの限界効果の低下:現在の金利水準のもとでは、追加の利上げがインフレ抑制に与える効果はすでに限定的である一方、信用市場への打撃リスクは高まっている

世界的な不確実性の増大:地政学的緊張とエネルギー価格の変動が政策決定に複雑さを加え、FRBは慎重な様子見の姿勢を取りやすくなっている

ビットコインとリスク資産への連鎖的な影響

利上げは暗号資産に対する抑制メカニズムが比較的ストレートです。金利上昇は無リスク収益率を押し上げ、投資家は高ボラティリティな資産ではなく現金や債券を保有しようとする傾向が強まります。同時に、流動性の縮小がリスク市場全体の規模を圧迫します。

利上げ確率がほぼゼロに近いことは、この圧力の伝播メカニズムが基本的に停止したことを意味します。流動性条件の改善への期待は、実データよりも先に効果が出やすく、資産価格に前倒しで織り込まれることが多いです。ビットコインに関して言えば、これは過去数カ月で最も確実だったマクロの逆風の1つを取り除き、市場心理の修復にとって比較的有利な環境を整えます。なお、これは利下げや流動性の緩和そのものを示す直接的なシグナルではなく、「悪化しない」という限界改善です——しかし、市場心理がすでに圧迫されている背景では、限界改善の役割を過小評価するべきではありません。

今後の見通し:焦点は利下げの時期へ

利上げの可能性がほぼ排除されたことで、市場の関心は次の主要課題へと徐々に移っています。FRBはいつ利下げを開始するのか?

インフレ指標の今後の推移、雇用市場の底堅さ、原油価格の動向、米国の財政状況といった複数の変数が、初回利下げの時期の予想に影響します。インフレが下向きを維持し、経済に後退の兆しが見られなければ、利下げ期待は今年後半に向けて徐々に高まっていく可能性があり、その時点でビットコインおよび暗号資産全体への支援効果はより顕著になるでしょう。

よくある質問

CME FedWatchツールとは何ですか?FRBの金利見通しはどうやって測るのですか?

CME FedWatchは、CME Groupが提供する金利見通しを追跡するツールで、フェデラルファンド先物市場の価格付けを通じて、FRBが各会合で異なる行動を取ることに関する市場の暗黙の確率を逆算します。これは、機関投資家が政策の見通しを追う際の中核となる参考指標です。

FRBが金利を据え置くことは、ビットコインにどのような直接的な影響がありますか?

金利の据え置きは、利上げが暗号資産市場の流動性を継続的に抑制する状況を解消し、高リスク資産の相対的な不利を緩和して、市場心理の改善につながります。ただし、これは利下げのシグナルではなく、今後の相場はインフレの動向と全体のマクロ環境次第です。

なぜ99.5%の据え置き確率は、まれに高いコンセンサスだと見なされるのですか?

通常、市場は政策の「サプライズ」確率として10%〜20%を残しておくことが多く、これは不確実性を反映しています。99.5%の据え置き確率は、今回の結果に対して市場がほぼ意見の相違を持っていないことを意味しており、FRBの意思決定に関するコンセンサス度が最も高い状態の1つです。このような状況は、政策の方向性が極めて明確であるか、またはフォワードガイダンス(先行指針)が強い説得力を備えている時期に、通常は現れます。