**一、株式市場で最も友好的環境は「デイビスのダブルクリック」だが、多くの場合「二兎を追う者は一兎をも得ず」、26年のテクノロジー産業も同様である。**--------------------------------------------------一方、高い原油価格と地政学的リスクにより、米連邦準備制度の利下げ期待は振動している。年初、米連邦準備制度の年内利下げ期待は一時ほぼ100%に近づいたが、3月中旬の米伊緊張激化時にはほぼゼロに落ち込み、その後米伊緊張緩和に伴い一時50%まで回復。しかし、交渉が膠着し、過去1ヶ月間は利下げ確率が低下し続け、今週イランの14項書面提案拒否を受けて再びゼロに戻った。下図の黄色線が示すように、米国債利回りも同じリズムをたどる。一方、AI産業の26年にわたる商業化の進展も加速し、国内外のトークン需要は次々と爆発点を見出し、世界的な代表企業の収益予測と資本支出予想を引き上げている。二、これはEPSの上方修正速度と金利の上昇速度の対決である-----------------------**分子側(ファンダメンタルズ)と分母側(割引率)が乖離した場合、成長産業はどのように価格付けされるのか?****過去の中米の複数の事例は示している:高成長は不利な金利環境に打ち勝つことができ、「利上げに耐えて上昇」できると。**私たちの『米伊紛争と高油価を除けば、将来どの産業が独立して高景気を維持できるか?』の中で、99年のコソボ紛争-油価上昇-米国インフレ-米連邦準備の利上げが米株とITバブルに与えた影響を振り返った。その他の類似事例は主に以下の通り:(1)99年ITバブル:コソボ戦争、高油価-米国インフレ-利上げサイクル、ITバブル化(2)23年AI:ロシア・ウクライナ紛争後の利上げサイクル、AI大モデルの集中リリース、売り崩しがナスダックを牽引(3)13年A株モバイルインターネット萌芽:資金不足局面、TMT構造の牛市(4)16-17年供給側改革:中国・米国の流動性共振縮小、周期株の牛市(5)21年新エネルギー高速浸透期:米連邦準備の利上げ、国内のデレバレッジ、新エネルギー産業の牛市**産業の景気度が高速成長段階を維持し、主要企業の当年・翌年の予想成長率が高い場合、株価のパフォーマンスも依然として堅調であり、業績の高い成長率は流動性縮小に打ち勝つことができる。**その理由の一部は以下の通り:**1. マクロ経済の鈍化は、産業や主要企業の成長鈍化を意味しない**中央銀行の利上げは広範な需要を抑制し、経済にネガティブな影響を与える可能性があるが、産業の発展傾向が一旦始まれば、マクロのショックは限定的となる。例えば2021年の中国不動産の下落局面とインフレ圧力の高まりも、再び高速浸透段階に入った新エネルギーには当てはまらない。**2. マクロの流動性縮小は、ミクロの流動性縮小を意味しない**基準金利やリスクフリー金利の上昇は、広義の流動性の縮小を示すが、株式市場のミクロの流動性は広義の流動性の一部に過ぎず、必ずしも同時に縮小するわけではない。例えば99年のITバブル期も、米国の共同ファンドや個人投資家から絶え間ない資金流入があったし、2021年のA株公募基金の発展もミクロの流動性改善に寄与した。**3. 市場は高金利に対して寛容である、ただし主要企業の当年の業績が良好であれば、割引後の株価価値に大きな影響は及ぼさない**下表からも分かるように、多くの関連産業の主要企業の利益増速は50%、中には100%以上に達している。こうした高い成長率のもとでは、FY1のPER動的評価は基本的に30-50倍に収まることが多く、金利の中枢上昇の影響は限定的だ。もちろん、高成長が持続しなければ(例:22年の新エネルギー)、市場の評価耐性は低下する。**4. 産業のトレンド予想において、マージンの弱まりの兆候を見たら、たとえ高い利益成長を維持していても、迷わず利益確定すべきだ。これは景気敏感投資における最も重要な「ルール」の一つである。**例えば2000年のIT産業、22年の新エネルギー産業では、成長予想のマージンが低下(純利益増速が30%程度に落ちる、または純利益増速が半減以上)した場合(詳細は我々の前期レポート『何必論是非?』を参照)、流動性環境が緩和的でも、株価は下落に向かう。三、歴史的事例の振り返り:産業サイクルは流動性縮小予想にどう対抗したか?-------------------------**(一)米国株事例:99年ITバブル、23年AIブーム****1. 事例一、1999-2000年のITバブル:Y2K換機ブーム vs. コソボ戦争と利上げ****(1)分母側:コソボ戦争、油価上昇が流動性縮小を引き起こす。****1999年、地政学的緊張と油価高騰は、「Y2K」終焉の重要な要因だった。**アジア金融危機後、世界的なデフレサイクルの反転とともに商品価格が回復。さらに、1999年初にOPECと非OPECの協調減産と、コソボ戦争(3-6月)勃発により、バルカンと地中海の輸送に戦争の脅威が生じ、供給中断懸念から油価は10ドル/バレルから30ドル超へと上昇した。この時、米国のCPIも急上昇し、1999年6月にFRBは再び利上げに入り、フェデラルファンド金利は4.75%から2000年5月の6.5%へと引き上げられた。**(2)分子側:「Y2K」(Y2K問題)が98-99年のITバブルの高景気を牽引。****ナスダック指数は利上げサイクルの中でも堅調に推移したが、その背景には「Y2K」換機ブームの高景気期待があった。**OCC、FDA、国防総省などの指示により、古いサーバーや大型機、PC、OSの修正に対する“パニック的”な大量発注が世界中で行われ、分子側の換機ブームを支えた。**1997-1998年、テック巨頭のファンダメンタルズは既に悪化していたが、Y2Kの爆発的需要予想が1998-1999年のITリーダーの一時的繁栄をもたらした。****(3)市場の動き:ITバブルの崩壊****ダウ平均は利上げとともに揺れ動いたが、ナスダックは猛烈に上昇し、9ヶ月後にピークに達した。**1999年第3四半期、油価と利上げの二重圧によりダウは調整局面に入り、Q4に一時反発した後、2000年1月にピークを迎えた。一方、ナスダックは堅調に上昇を続け、1999年6月のFRBの最初の利上げから2000年3月のピークまで、約91%の上昇を記録し、利上げから9ヶ月遅れてピークに達した。**独立した産業の高景気は、高油価と利上げを克服できる。**特に、実質的な収益力を持つナスダック100指数に注目。Y2Kの高景気期待により、1999年のEPS増速は60%に達し、静的PER(TTM)は90倍超に膨らんだ。高評価は戦争・油価・利上げの影響を受けなかった。**2. 事例二:2022-2023年、AI産業の爆発とロシア・ウクライナ紛争後の継続的縮小****(1)分母側:ロシア・ウクライナ紛争の混乱と米連邦準備の激しい引き締め****2022-2023年、世界市場は依然としてロシア・ウクライナ紛争の「影」に包まれ、FRBは引き続き引き締めを行い、油価は高止まり。**FRBは利上げを継続し、政策金利は20年ぶりの高水準(5.25-5.5%)を維持。長期金利や商品価格も圧力をかけ、2023年8月のジャクソンホール会議でパウエル議長はハト派的ではなく、米国債の利回りはさらに上昇。ブレント原油も80ドル超を維持し、高油価と高金利の二重圧力が市場の流動性を抑制し、1999年のITバブルと類似したマクロ背景を形成。**(2)分子側:ChatGPT爆発的リリースによるAI大モデル元年****2022年末から2024年初にかけて、AI大モデルの時代が到来し、技術革新が加速。**2022年11月のChatGPT公開により、生成AI熱が世界的に爆発。2023年は「大モデル元年」として、OpenAI、Google、Metaなどの巨頭がGPT-4、Bard、Llama 2などを次々とリリース。MicrosoftはOpenAIへの投資を拡大し、NVIDIAのデータセンター事業も好調を維持。2024年にはSora、Gemini 1.5 Pro、Claude 3などの新モデルが登場し、テキストから多モーダルへと能力が拡大。**2023年、米国株のMega7は好決算を出し、AI産業のサイクルが主要企業の決算により明確に証明された。**NVIDIAを例に、2023年中間決算の純利益増速は262%、年次では581.3%に達した。Amazonなども業績の転換点を迎え、GoogleやMetaの純利益増速も2022年の大幅マイナスから急回復。AIの計算能力需要と実用化が企業収益の回復を促し、テクノロジー株の堅実なファンダメンタルズを支えている。**(3)市場の動き:ナスダックは上昇し、他を凌駕****2023年、ナスダックは40%以上上昇し、継続的な引き締めにもかかわらず好調を維持。**2023年、海外の流動性環境は引き続きタイトだったが、AI産業のサイクルが牽引し、テクノロジー産業を代表とするナスダック指数は年43.4%の上昇を記録。一方、利上げの影響を受けたラッセル2000はパフォーマンスが劣った。**(二)A株事例:13年のモバイルインターネット、16-17年の供給側改革、21年の新エネルギー****1. 2013年モバイルインターネットのブーム:「資金不足」局面の構造的牛市****(1)分母側:国内の「資金不足」+米連邦準備のQE縮小、流動性極端に縮小****2013年、「資金不足」と国内外の流動性縮小が同時に進行し、市場は極端な試練に直面。**国内金融市場は異例の「資金不足」に見舞われ、影響を抑えるために中央銀行は6月中旬以降に流動性供給を絞り、SHIBORは一時13.44%の歴史的高水準に達した。30%の資金利で取引された例もあり、多くの銀行が実質的な資金不足に陥り、決済システムも遅延。米国では、QE縮小の兆しも出て、10年国債利回りは3ヶ月で100bp超上昇。世界的に流動性が縮小した。**(2)分子側:4G基地局の普及とモバイルインターネットの急速拡大****4G基地局の増加とモバイルインターネットの浸透が明確な景気拡大を示す。**2013年以降、基地局建設は新たな上昇局面に入り、市場規模も80%以上の成長を続けた。ゲームアプリはこの年に爆発的に拡大し、産業の伝導経路は明確。基地局の増加がインターネット浸透を加速させ、産業の高景気が創業板の超過収益を支え、流動性縮小の逆風を相殺した。**2013-2014年、モバイルインターネット産業の景気拡大が上場企業の業績に反映され、TMTの主要企業は高成長を示した。**掌趣科技や网宿科技など、純利益増速は持続的に上昇。掌趣科技は2012年の47.8%から2013年86.7%、2014年中期は145.3%へと拡大。网宿科技も2014年中期に純利益増速246.7%、年間100%以上を維持。神州数码や奥飞娱乐なども高成長を実現し、産業の高景気が財務報告に明確に表れた。**(3)市場の動き:13年の創業板は著しい超過収益を生み出し、その後の牛市の萌芽となる****国内外の流動性縮小にもかかわらず、創業板は著しい超過収益を記録。**2013年の「資金不足」局面では、10年国債利回りは3.4%から4.6%以上に上昇したが、産業の景気拡大により創業板は独立して堅調に推移。2012年5月から2014年5月まで、創業板指数は約90%上昇し、同時期の上証指数は約16%下落。超過収益は100ポイント超に達し、モバイルインターネットの高景気が流動性縮小の評価圧力を打ち消した。**2. 2016-2017年の供給側改革:中米の共振縮小と周期株の上昇****(1)分母側:米連邦準備の利上げと国内の引き締め、両国の流動性縮小****中米が同時に流動性縮小局面に入った。**2015年末、米連邦準備は利上げを開始し、フェデラルファンド金利は0.25%から2017年末の1.5%へと上昇。国内では人民元の下落と資本流出圧力により、2016年末に流動性が縮小。10年国債利回りは2016年10月の2.4%から2017年末の4.0%近くに上昇し、2017年3月には逆回購やSLFの政策金利も引き上げられ、内外の流動性が縮小した。**(2)分子側:供給側改革の実施と周期品の景気回復****「去産能」から「環境規制」へと政策が集中。**2016年初、国務院は鉄鋼・石炭の去産能計画を発表し、「5年で粗鋼1-1.5億トン、煤炭産能を再評価」した。年央の監督強化により、2016年には粗鋼4500万トン、煤炭2.5億トンの削減を達成。2017年は環境規制に重点を移し、京津冀の大気汚染対策や鋼鉄・電解アルミの生産制限を実施。供給縮小の兆しが続き、周期産業の景気底打ちを促した。**供給縮小により、周期品の生産量は減少し、価格は上昇。**鉄鋼やセメント、アルミなどの価格は2015年末から底打ちし、2017年前半に大きく上昇。ROEも底打ちし、有色・鋼鉄・建材などは黒字化と上昇を続け、産業の収益性は供給縮小の支援を受けて回復した。**2016-2017年の分子側:供給側改革による周期株の業績反転****供給側の調整により、周期株の主要企業は大きく回復。**宝鋼股份は2016年に純利益が849%増、2017年も64.9%の高成長を維持。中国神華は2016年に黒字化し40.7%、2017年には98.3%に拡大。海螺水泥も2016年13.5%、2017年85.9%と急伸。方大炭素は、環境規制と電極価格上昇の恩恵で、2017年に5267%の純利益増を記録。**(3)市場の動き:周期株は絶対的な産業主軸****2016-2017年の引き締め局面で、周期産業は大きく市場をリードした。**2016年から2017年にかけて、10年国債利回りは2.7%から4.0%に上昇し、流動性は縮小したが、供給側改革による収益回復により、周期株指数は独立して上昇。2016年初から2017年末まで、エネルギー・鉄鋼・非鉄・セメントなどの指数は大きく上昇し、上証指数を上回る超過収益を生んだ。特に2016年5月から2017年8月まで、これらの周期株は49%、一方上証指数は20%の上昇にとどまり、超過収益は30%に達した。**3. 2020-2021年の新エネルギーブーム:「二酸化炭素削減目標」vs.米国債利回り上昇****(1)分母側:パンデミック後のインフレ高進と米国債の利回り上昇****2020-2021年、流動性は極度に緩和された後、引き締めの価格付けに移行。**2020年、FRBは緊急利下げと無制限QEを実施し、流動性は極端に緩和された。2021年に入り、ワクチン普及とバイデン政権の1.9兆ドルの財政刺激策により、米経済の回復期待が高まり、原油価格も反発。CPIは5%以上に急上昇し、10年国債利回りも上昇。市場は引き締めを織り込み始めた。**(2)分子側:二酸化炭素削減政策と技術革新の共振、産業の浸透率上昇****2020-2021年、二酸化炭素削減と技術進歩の相乗効果で、新エネルギー車の浸透が加速。**需要は爆発的に拡大し、販売台数と浸透率は最も急激に伸びた。太陽光発電の輸出額も増加し、供給と需要のバランスが取れ、価格も上昇。産業チェーン全体の高景気が流動性縮小を相殺。**分子側:新エネルギーの主要企業は高成長を維持し、収益も堅調****産業の高景気は、主要企業の決算に明確に反映。**宁德时代は2021年に純利益がほぼ200%増、陽光電源や通威股份も倍増以上。天赐材料などの細分分野も20年報で300%以上の増益を示し、新エネルギー景気の持続性を証明。**新エネルギーの収益上昇は米国債利回りの上昇をヘッジし、ファンダメンタルズが価格決定の主導権を握る。**2020年後半から10年国債利回りは低位から上昇したが、新エネルギー指数は独立して上昇を続け、「ファンダメンタルズによる価格設定、金利には鈍感」という特性を示す。分子側の景気が十分に強い場合、流動性縮小は成長株の主要な制約ではなくなる。四、現状に戻る:バブルを破るのは産業そのものであり、金利ではない------------------------過去の経験は、金利上昇や流動性縮小がテクノロジー株や成長株の評価を悪化させる証拠は示していない。こうした論理は、検証や実証に耐えられない誤った常識に過ぎない。もし株価の上昇の大部分が評価の上昇に起因しているなら、金利や流動性の縮小は致命的となる可能性がある。しかし、EPSの予想上方修正がグローバルAIセクターのトレンドを牽引している時には、金利や流動性の変動による調整は、むしろ再投資の好機となる。この記事出典:広発策略の劉晨明/鄭凱リスク提示及び免責事項市場にはリスクが伴い、投資は慎重に。この記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではない。読者は本記事の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担とする。

AI産業はEPSの引き上げ速度と金利上昇速度の競争に直面している

一、株式市場で最も友好的環境は「デイビスのダブルクリック」だが、多くの場合「二兎を追う者は一兎をも得ず」、26年のテクノロジー産業も同様である。

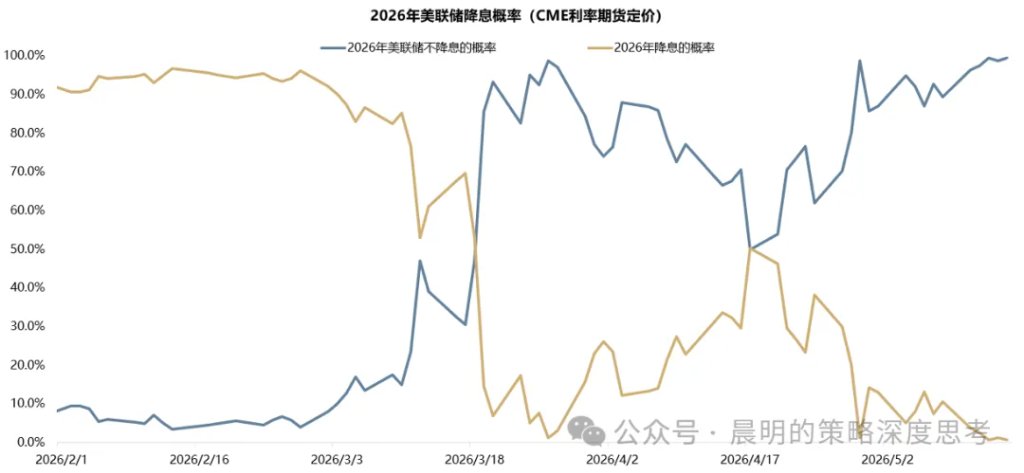

一方、高い原油価格と地政学的リスクにより、米連邦準備制度の利下げ期待は振動している。年初、米連邦準備制度の年内利下げ期待は一時ほぼ100%に近づいたが、3月中旬の米伊緊張激化時にはほぼゼロに落ち込み、その後米伊緊張緩和に伴い一時50%まで回復。しかし、交渉が膠着し、過去1ヶ月間は利下げ確率が低下し続け、今週イランの14項書面提案拒否を受けて再びゼロに戻った。下図の黄色線が示すように、米国債利回りも同じリズムをたどる。

一方、AI産業の26年にわたる商業化の進展も加速し、国内外のトークン需要は次々と爆発点を見出し、世界的な代表企業の収益予測と資本支出予想を引き上げている。

二、これはEPSの上方修正速度と金利の上昇速度の対決である

分子側(ファンダメンタルズ)と分母側(割引率)が乖離した場合、成長産業はどのように価格付けされるのか?

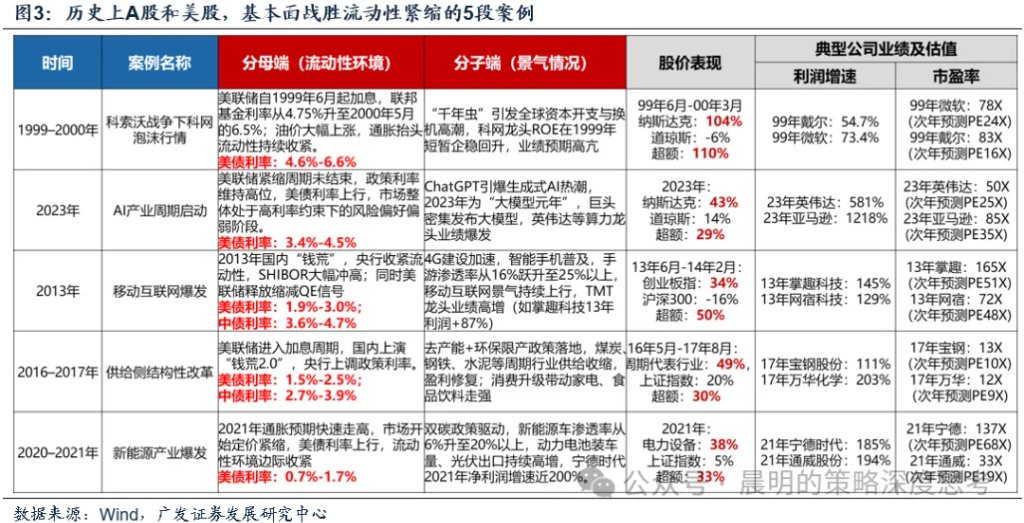

過去の中米の複数の事例は示している:高成長は不利な金利環境に打ち勝つことができ、「利上げに耐えて上昇」できると。

私たちの『米伊紛争と高油価を除けば、将来どの産業が独立して高景気を維持できるか?』の中で、99年のコソボ紛争-油価上昇-米国インフレ-米連邦準備の利上げが米株とITバブルに与えた影響を振り返った。

その他の類似事例は主に以下の通り:

(1)99年ITバブル:コソボ戦争、高油価-米国インフレ-利上げサイクル、ITバブル化

(2)23年AI:ロシア・ウクライナ紛争後の利上げサイクル、AI大モデルの集中リリース、売り崩しがナスダックを牽引

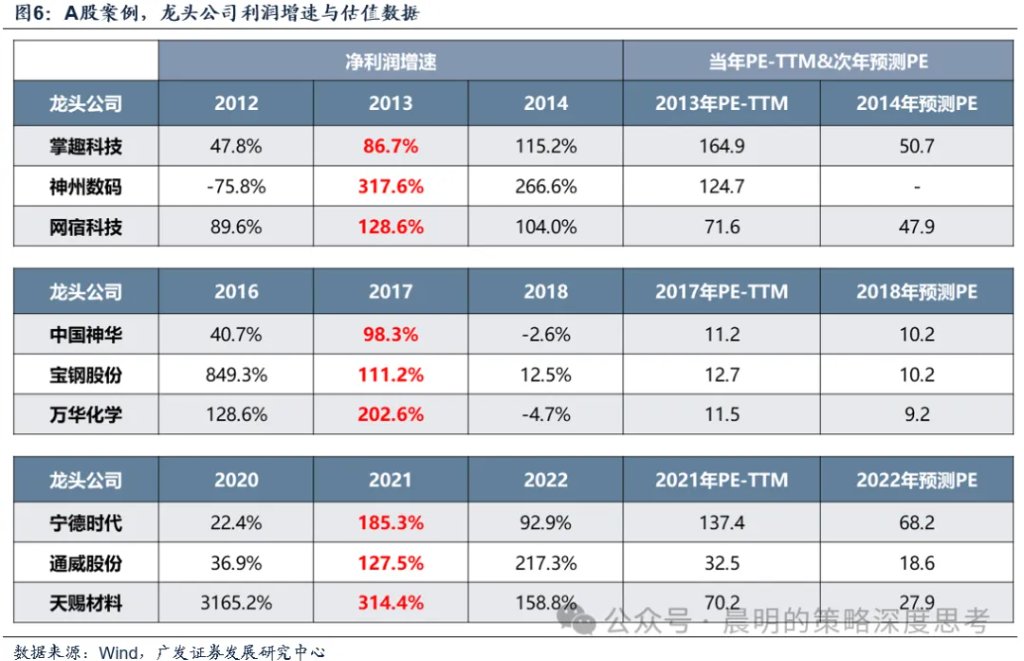

(3)13年A株モバイルインターネット萌芽:資金不足局面、TMT構造の牛市

(4)16-17年供給側改革:中国・米国の流動性共振縮小、周期株の牛市

(5)21年新エネルギー高速浸透期:米連邦準備の利上げ、国内のデレバレッジ、新エネルギー産業の牛市

産業の景気度が高速成長段階を維持し、主要企業の当年・翌年の予想成長率が高い場合、株価のパフォーマンスも依然として堅調であり、業績の高い成長率は流動性縮小に打ち勝つことができる。

その理由の一部は以下の通り:

1. マクロ経済の鈍化は、産業や主要企業の成長鈍化を意味しない

中央銀行の利上げは広範な需要を抑制し、経済にネガティブな影響を与える可能性があるが、産業の発展傾向が一旦始まれば、マクロのショックは限定的となる。例えば2021年の中国不動産の下落局面とインフレ圧力の高まりも、再び高速浸透段階に入った新エネルギーには当てはまらない。

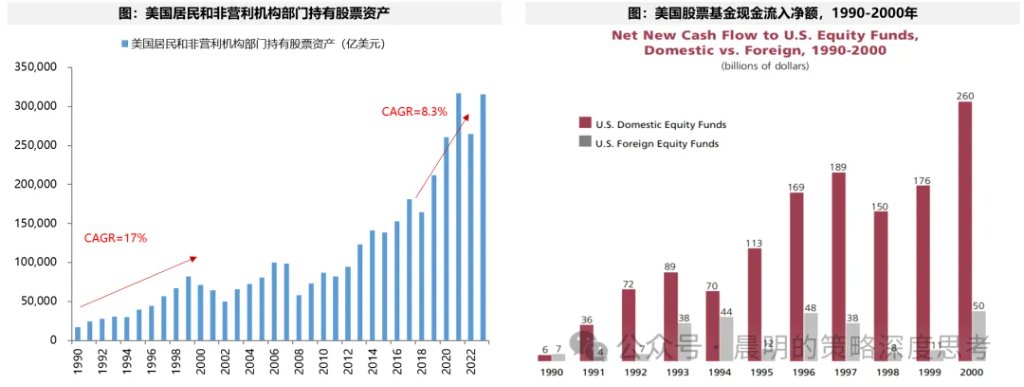

2. マクロの流動性縮小は、ミクロの流動性縮小を意味しない

基準金利やリスクフリー金利の上昇は、広義の流動性の縮小を示すが、株式市場のミクロの流動性は広義の流動性の一部に過ぎず、必ずしも同時に縮小するわけではない。例えば99年のITバブル期も、米国の共同ファンドや個人投資家から絶え間ない資金流入があったし、2021年のA株公募基金の発展もミクロの流動性改善に寄与した。

3. 市場は高金利に対して寛容である、ただし主要企業の当年の業績が良好であれば、割引後の株価価値に大きな影響は及ぼさない

下表からも分かるように、多くの関連産業の主要企業の利益増速は50%、中には100%以上に達している。こうした高い成長率のもとでは、FY1のPER動的評価は基本的に30-50倍に収まることが多く、金利の中枢上昇の影響は限定的だ。

もちろん、高成長が持続しなければ(例:22年の新エネルギー)、市場の評価耐性は低下する。

4. 産業のトレンド予想において、マージンの弱まりの兆候を見たら、たとえ高い利益成長を維持していても、迷わず利益確定すべきだ。これは景気敏感投資における最も重要な「ルール」の一つである。

例えば2000年のIT産業、22年の新エネルギー産業では、成長予想のマージンが低下(純利益増速が30%程度に落ちる、または純利益増速が半減以上)した場合(詳細は我々の前期レポート『何必論是非?』を参照)、流動性環境が緩和的でも、株価は下落に向かう。

三、歴史的事例の振り返り:産業サイクルは流動性縮小予想にどう対抗したか?

(一)米国株事例:99年ITバブル、23年AIブーム

1. 事例一、1999-2000年のITバブル:Y2K換機ブーム vs. コソボ戦争と利上げ

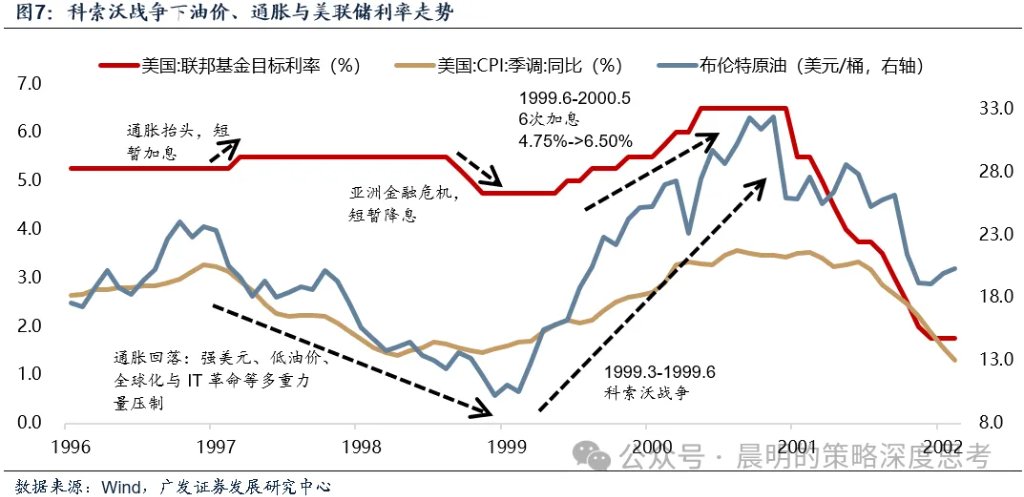

(1)分母側:コソボ戦争、油価上昇が流動性縮小を引き起こす。

**1999年、地政学的緊張と油価高騰は、「Y2K」終焉の重要な要因だった。**アジア金融危機後、世界的なデフレサイクルの反転とともに商品価格が回復。さらに、1999年初にOPECと非OPECの協調減産と、コソボ戦争(3-6月)勃発により、バルカンと地中海の輸送に戦争の脅威が生じ、供給中断懸念から油価は10ドル/バレルから30ドル超へと上昇した。この時、米国のCPIも急上昇し、1999年6月にFRBは再び利上げに入り、フェデラルファンド金利は4.75%から2000年5月の6.5%へと引き上げられた。

(2)分子側:「Y2K」(Y2K問題)が98-99年のITバブルの高景気を牽引。

**ナスダック指数は利上げサイクルの中でも堅調に推移したが、その背景には「Y2K」換機ブームの高景気期待があった。**OCC、FDA、国防総省などの指示により、古いサーバーや大型機、PC、OSの修正に対する“パニック的”な大量発注が世界中で行われ、分子側の換機ブームを支えた。

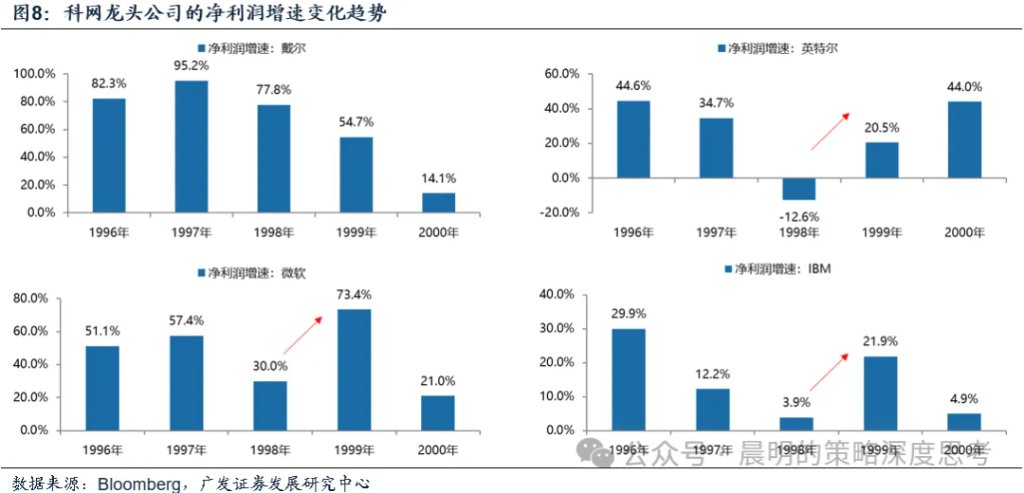

1997-1998年、テック巨頭のファンダメンタルズは既に悪化していたが、Y2Kの爆発的需要予想が1998-1999年のITリーダーの一時的繁栄をもたらした。

(3)市場の動き:ITバブルの崩壊

**ダウ平均は利上げとともに揺れ動いたが、ナスダックは猛烈に上昇し、9ヶ月後にピークに達した。**1999年第3四半期、油価と利上げの二重圧によりダウは調整局面に入り、Q4に一時反発した後、2000年1月にピークを迎えた。一方、ナスダックは堅調に上昇を続け、1999年6月のFRBの最初の利上げから2000年3月のピークまで、約91%の上昇を記録し、利上げから9ヶ月遅れてピークに達した。

**独立した産業の高景気は、高油価と利上げを克服できる。**特に、実質的な収益力を持つナスダック100指数に注目。Y2Kの高景気期待により、1999年のEPS増速は60%に達し、静的PER(TTM)は90倍超に膨らんだ。高評価は戦争・油価・利上げの影響を受けなかった。

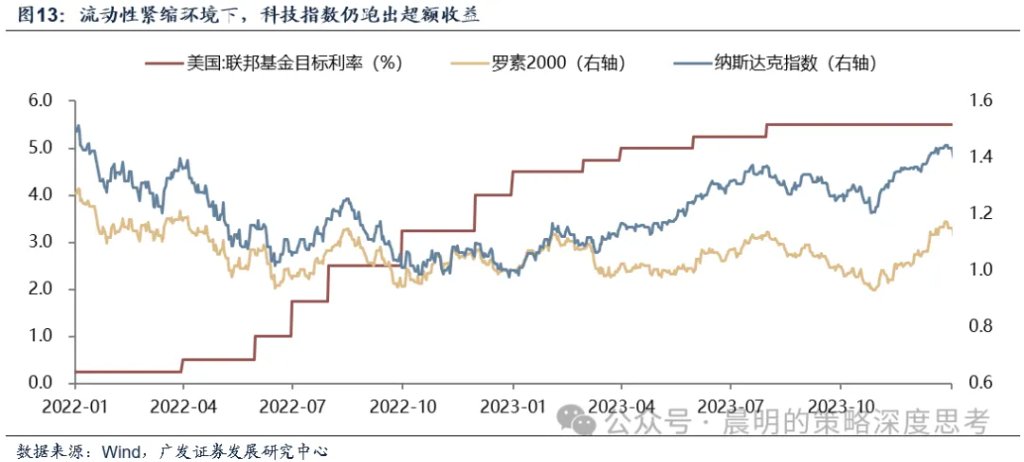

2. 事例二:2022-2023年、AI産業の爆発とロシア・ウクライナ紛争後の継続的縮小

(1)分母側:ロシア・ウクライナ紛争の混乱と米連邦準備の激しい引き締め

**2022-2023年、世界市場は依然としてロシア・ウクライナ紛争の「影」に包まれ、FRBは引き続き引き締めを行い、油価は高止まり。**FRBは利上げを継続し、政策金利は20年ぶりの高水準(5.25-5.5%)を維持。長期金利や商品価格も圧力をかけ、2023年8月のジャクソンホール会議でパウエル議長はハト派的ではなく、米国債の利回りはさらに上昇。ブレント原油も80ドル超を維持し、高油価と高金利の二重圧力が市場の流動性を抑制し、1999年のITバブルと類似したマクロ背景を形成。

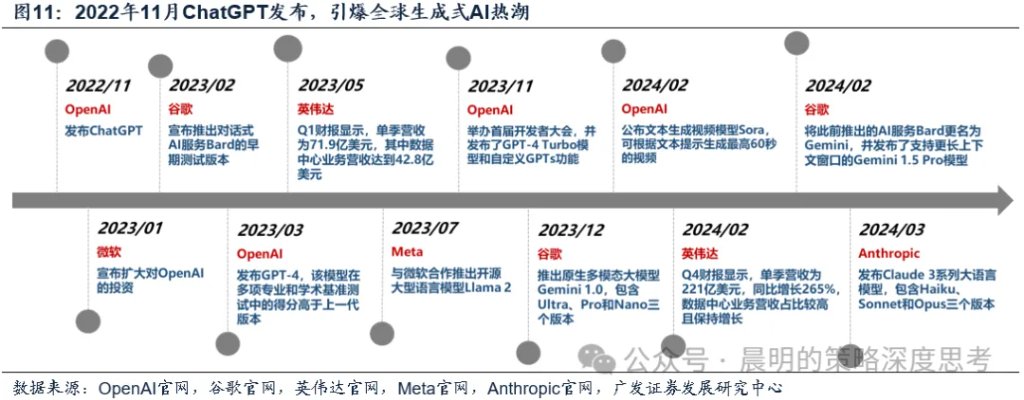

(2)分子側:ChatGPT爆発的リリースによるAI大モデル元年

**2022年末から2024年初にかけて、AI大モデルの時代が到来し、技術革新が加速。**2022年11月のChatGPT公開により、生成AI熱が世界的に爆発。2023年は「大モデル元年」として、OpenAI、Google、Metaなどの巨頭がGPT-4、Bard、Llama 2などを次々とリリース。MicrosoftはOpenAIへの投資を拡大し、NVIDIAのデータセンター事業も好調を維持。2024年にはSora、Gemini 1.5 Pro、Claude 3などの新モデルが登場し、テキストから多モーダルへと能力が拡大。

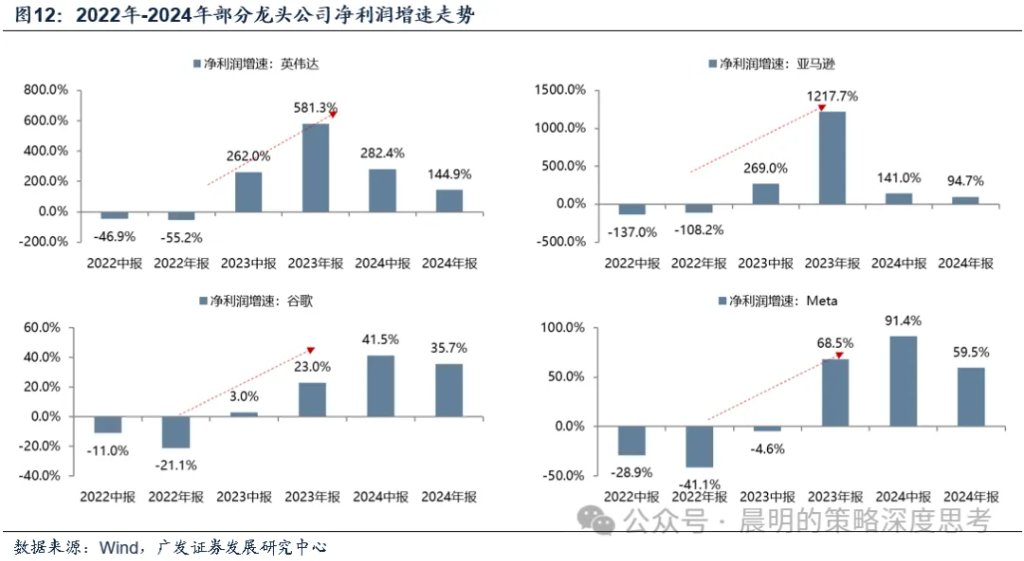

**2023年、米国株のMega7は好決算を出し、AI産業のサイクルが主要企業の決算により明確に証明された。**NVIDIAを例に、2023年中間決算の純利益増速は262%、年次では581.3%に達した。Amazonなども業績の転換点を迎え、GoogleやMetaの純利益増速も2022年の大幅マイナスから急回復。AIの計算能力需要と実用化が企業収益の回復を促し、テクノロジー株の堅実なファンダメンタルズを支えている。

(3)市場の動き:ナスダックは上昇し、他を凌駕

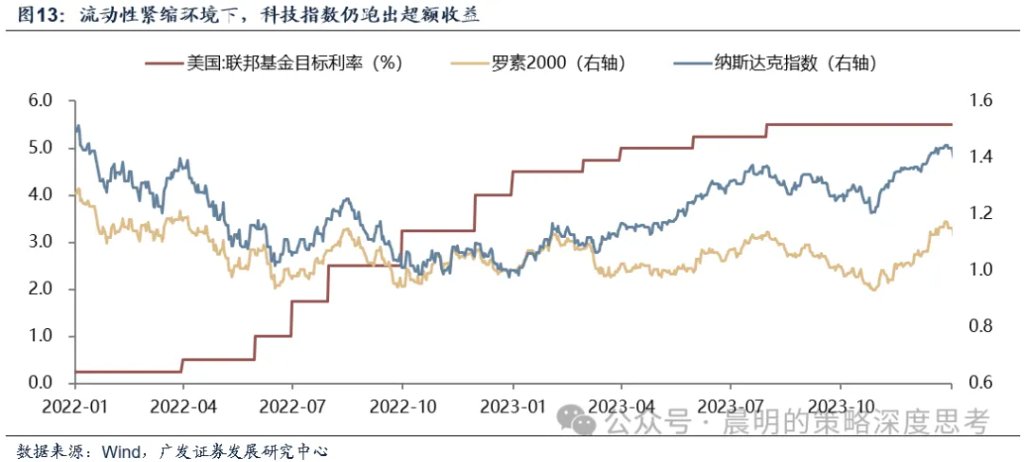

**2023年、ナスダックは40%以上上昇し、継続的な引き締めにもかかわらず好調を維持。**2023年、海外の流動性環境は引き続きタイトだったが、AI産業のサイクルが牽引し、テクノロジー産業を代表とするナスダック指数は年43.4%の上昇を記録。一方、利上げの影響を受けたラッセル2000はパフォーマンスが劣った。

(二)A株事例:13年のモバイルインターネット、16-17年の供給側改革、21年の新エネルギー

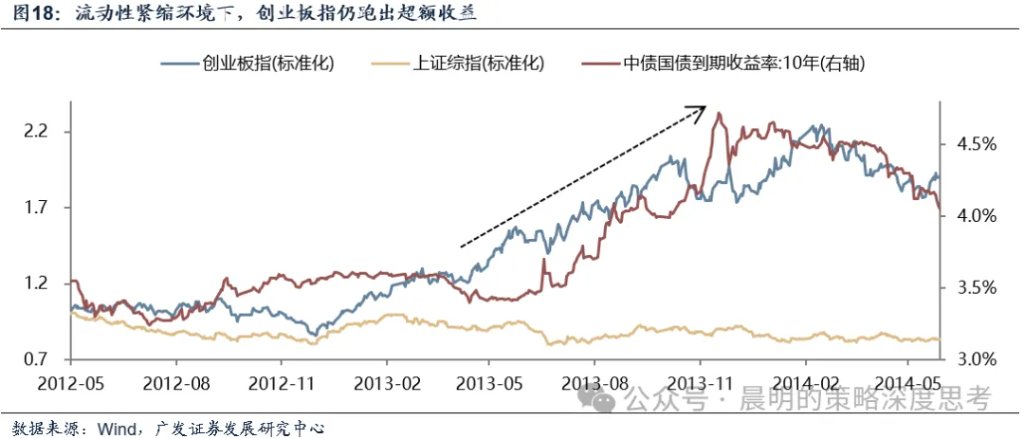

1. 2013年モバイルインターネットのブーム:「資金不足」局面の構造的牛市

(1)分母側:国内の「資金不足」+米連邦準備のQE縮小、流動性極端に縮小

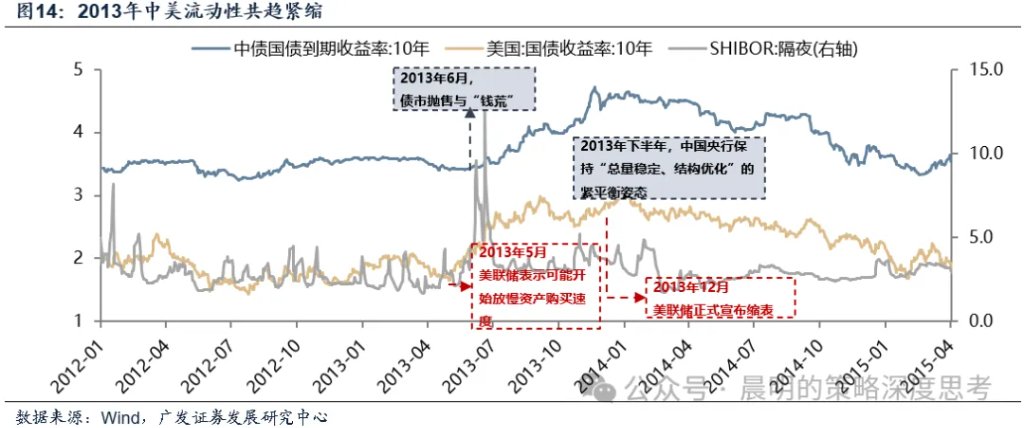

**2013年、「資金不足」と国内外の流動性縮小が同時に進行し、市場は極端な試練に直面。**国内金融市場は異例の「資金不足」に見舞われ、影響を抑えるために中央銀行は6月中旬以降に流動性供給を絞り、SHIBORは一時13.44%の歴史的高水準に達した。30%の資金利で取引された例もあり、多くの銀行が実質的な資金不足に陥り、決済システムも遅延。米国では、QE縮小の兆しも出て、10年国債利回りは3ヶ月で100bp超上昇。世界的に流動性が縮小した。

(2)分子側:4G基地局の普及とモバイルインターネットの急速拡大

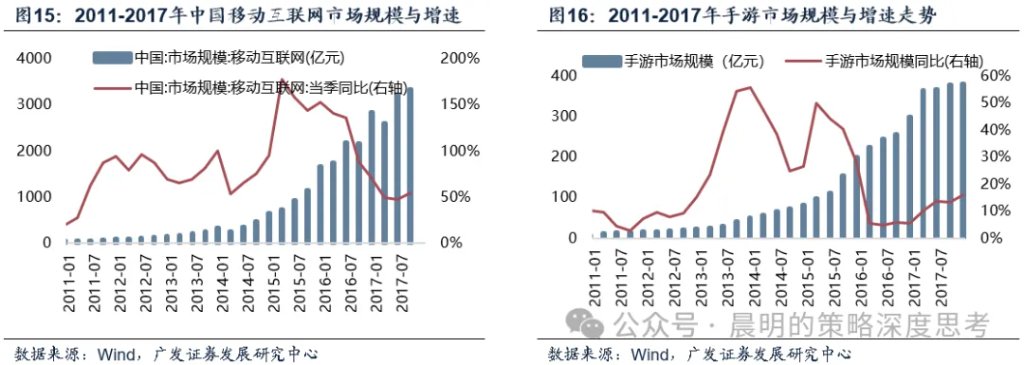

**4G基地局の増加とモバイルインターネットの浸透が明確な景気拡大を示す。**2013年以降、基地局建設は新たな上昇局面に入り、市場規模も80%以上の成長を続けた。ゲームアプリはこの年に爆発的に拡大し、産業の伝導経路は明確。基地局の増加がインターネット浸透を加速させ、産業の高景気が創業板の超過収益を支え、流動性縮小の逆風を相殺した。

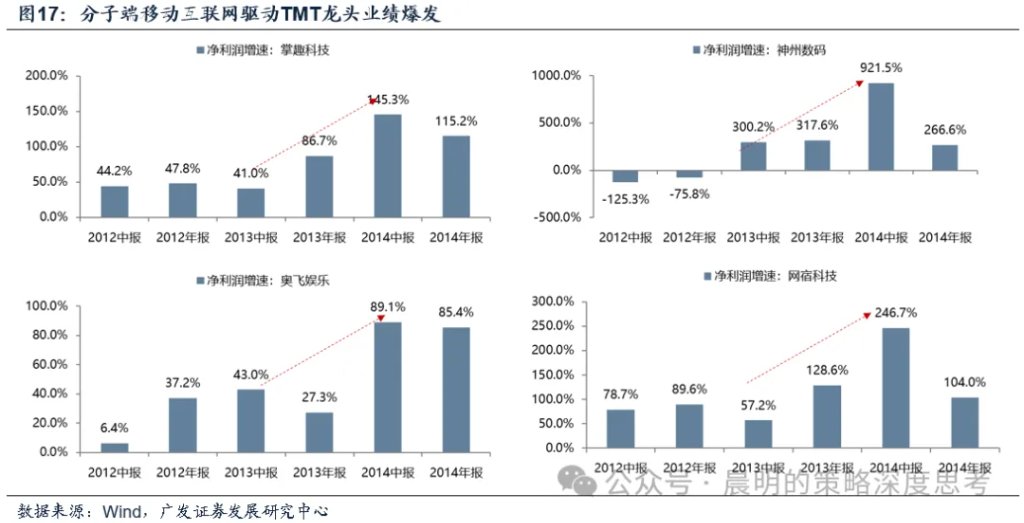

**2013-2014年、モバイルインターネット産業の景気拡大が上場企業の業績に反映され、TMTの主要企業は高成長を示した。**掌趣科技や网宿科技など、純利益増速は持続的に上昇。掌趣科技は2012年の47.8%から2013年86.7%、2014年中期は145.3%へと拡大。网宿科技も2014年中期に純利益増速246.7%、年間100%以上を維持。神州数码や奥飞娱乐なども高成長を実現し、産業の高景気が財務報告に明確に表れた。

(3)市場の動き:13年の創業板は著しい超過収益を生み出し、その後の牛市の萌芽となる

**国内外の流動性縮小にもかかわらず、創業板は著しい超過収益を記録。**2013年の「資金不足」局面では、10年国債利回りは3.4%から4.6%以上に上昇したが、産業の景気拡大により創業板は独立して堅調に推移。2012年5月から2014年5月まで、創業板指数は約90%上昇し、同時期の上証指数は約16%下落。超過収益は100ポイント超に達し、モバイルインターネットの高景気が流動性縮小の評価圧力を打ち消した。

2. 2016-2017年の供給側改革:中米の共振縮小と周期株の上昇

(1)分母側:米連邦準備の利上げと国内の引き締め、両国の流動性縮小

**中米が同時に流動性縮小局面に入った。**2015年末、米連邦準備は利上げを開始し、フェデラルファンド金利は0.25%から2017年末の1.5%へと上昇。国内では人民元の下落と資本流出圧力により、2016年末に流動性が縮小。10年国債利回りは2016年10月の2.4%から2017年末の4.0%近くに上昇し、2017年3月には逆回購やSLFの政策金利も引き上げられ、内外の流動性が縮小した。

(2)分子側:供給側改革の実施と周期品の景気回復

**「去産能」から「環境規制」へと政策が集中。**2016年初、国務院は鉄鋼・石炭の去産能計画を発表し、「5年で粗鋼1-1.5億トン、煤炭産能を再評価」した。年央の監督強化により、2016年には粗鋼4500万トン、煤炭2.5億トンの削減を達成。2017年は環境規制に重点を移し、京津冀の大気汚染対策や鋼鉄・電解アルミの生産制限を実施。供給縮小の兆しが続き、周期産業の景気底打ちを促した。

**供給縮小により、周期品の生産量は減少し、価格は上昇。**鉄鋼やセメント、アルミなどの価格は2015年末から底打ちし、2017年前半に大きく上昇。ROEも底打ちし、有色・鋼鉄・建材などは黒字化と上昇を続け、産業の収益性は供給縮小の支援を受けて回復した。

2016-2017年の分子側:供給側改革による周期株の業績反転

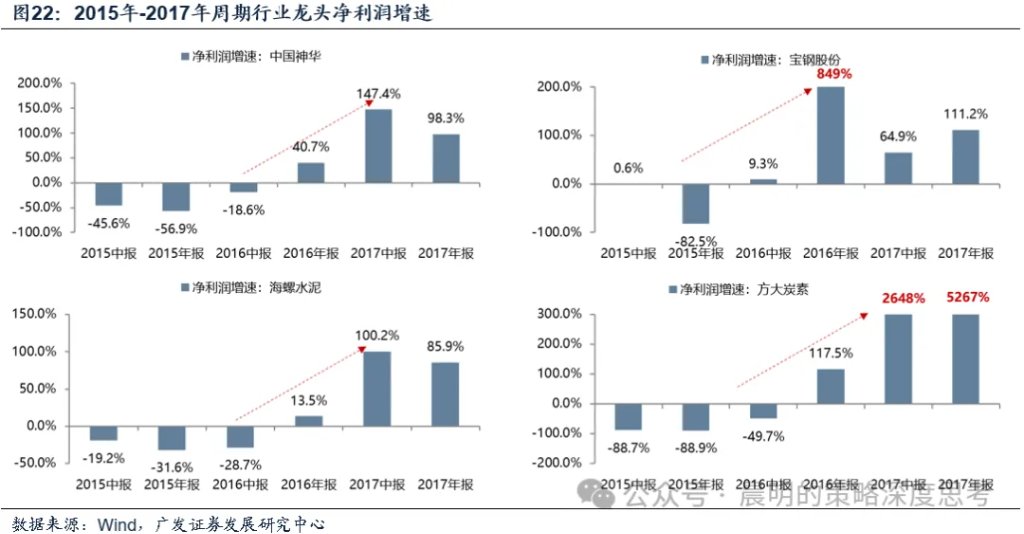

**供給側の調整により、周期株の主要企業は大きく回復。**宝鋼股份は2016年に純利益が849%増、2017年も64.9%の高成長を維持。中国神華は2016年に黒字化し40.7%、2017年には98.3%に拡大。海螺水泥も2016年13.5%、2017年85.9%と急伸。方大炭素は、環境規制と電極価格上昇の恩恵で、2017年に5267%の純利益増を記録。

(3)市場の動き:周期株は絶対的な産業主軸

**2016-2017年の引き締め局面で、周期産業は大きく市場をリードした。**2016年から2017年にかけて、10年国債利回りは2.7%から4.0%に上昇し、流動性は縮小したが、供給側改革による収益回復により、周期株指数は独立して上昇。2016年初から2017年末まで、エネルギー・鉄鋼・非鉄・セメントなどの指数は大きく上昇し、上証指数を上回る超過収益を生んだ。特に2016年5月から2017年8月まで、これらの周期株は49%、一方上証指数は20%の上昇にとどまり、超過収益は30%に達した。

3. 2020-2021年の新エネルギーブーム:「二酸化炭素削減目標」vs.米国債利回り上昇

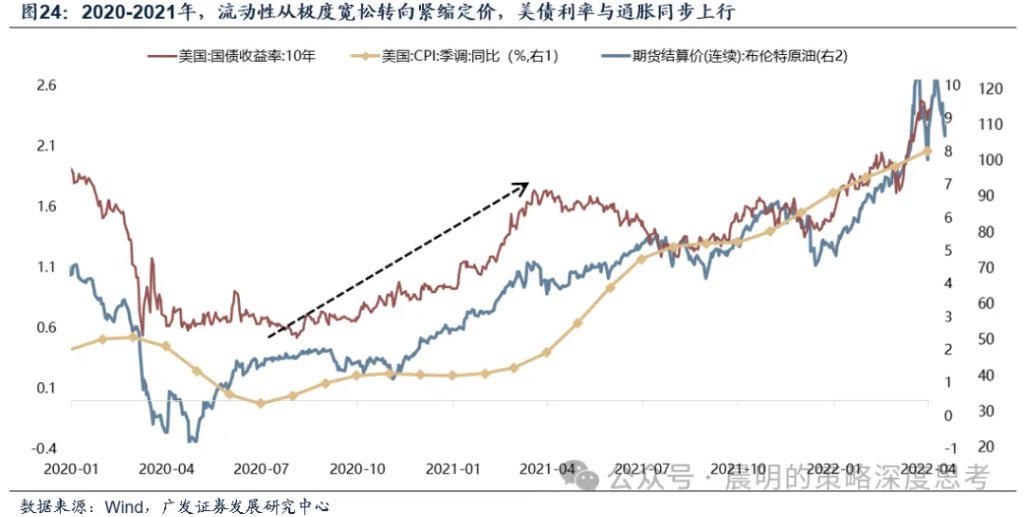

(1)分母側:パンデミック後のインフレ高進と米国債の利回り上昇

**2020-2021年、流動性は極度に緩和された後、引き締めの価格付けに移行。**2020年、FRBは緊急利下げと無制限QEを実施し、流動性は極端に緩和された。2021年に入り、ワクチン普及とバイデン政権の1.9兆ドルの財政刺激策により、米経済の回復期待が高まり、原油価格も反発。CPIは5%以上に急上昇し、10年国債利回りも上昇。市場は引き締めを織り込み始めた。

(2)分子側:二酸化炭素削減政策と技術革新の共振、産業の浸透率上昇

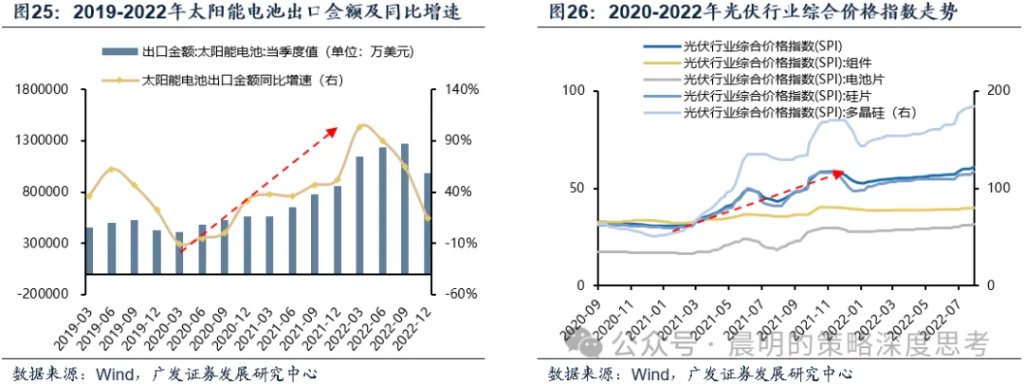

**2020-2021年、二酸化炭素削減と技術進歩の相乗効果で、新エネルギー車の浸透が加速。**需要は爆発的に拡大し、販売台数と浸透率は最も急激に伸びた。太陽光発電の輸出額も増加し、供給と需要のバランスが取れ、価格も上昇。産業チェーン全体の高景気が流動性縮小を相殺。

分子側:新エネルギーの主要企業は高成長を維持し、収益も堅調

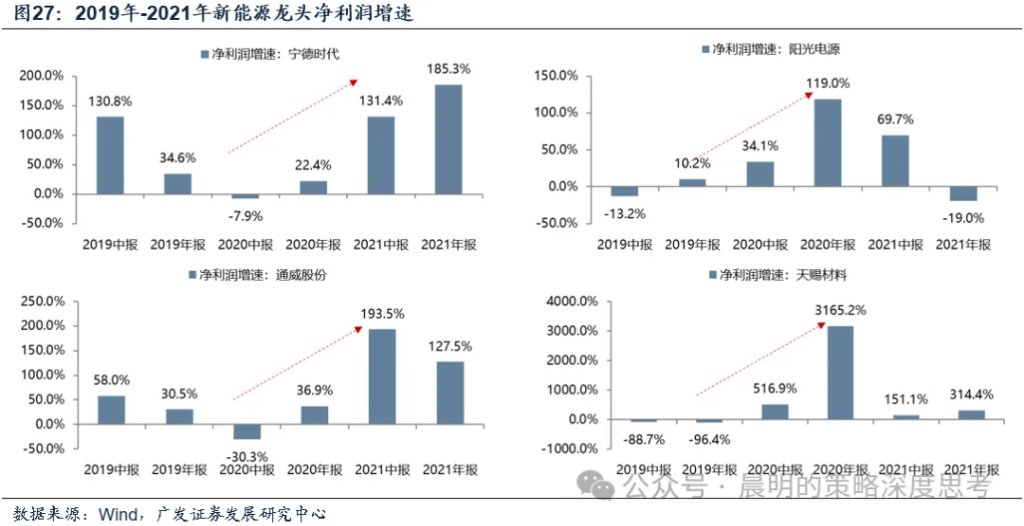

**産業の高景気は、主要企業の決算に明確に反映。**宁德时代は2021年に純利益がほぼ200%増、陽光電源や通威股份も倍増以上。天赐材料などの細分分野も20年報で300%以上の増益を示し、新エネルギー景気の持続性を証明。

**新エネルギーの収益上昇は米国債利回りの上昇をヘッジし、ファンダメンタルズが価格決定の主導権を握る。**2020年後半から10年国債利回りは低位から上昇したが、新エネルギー指数は独立して上昇を続け、「ファンダメンタルズによる価格設定、金利には鈍感」という特性を示す。分子側の景気が十分に強い場合、流動性縮小は成長株の主要な制約ではなくなる。

四、現状に戻る:バブルを破るのは産業そのものであり、金利ではない

過去の経験は、金利上昇や流動性縮小がテクノロジー株や成長株の評価を悪化させる証拠は示していない。こうした論理は、検証や実証に耐えられない誤った常識に過ぎない。

もし株価の上昇の大部分が評価の上昇に起因しているなら、金利や流動性の縮小は致命的となる可能性がある。

しかし、EPSの予想上方修正がグローバルAIセクターのトレンドを牽引している時には、金利や流動性の変動による調整は、むしろ再投資の好機となる。

この記事出典:広発策略の劉晨明/鄭凱

リスク提示及び免責事項

市場にはリスクが伴い、投資は慎重に。この記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではない。読者は本記事の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担とする。