#NVDA

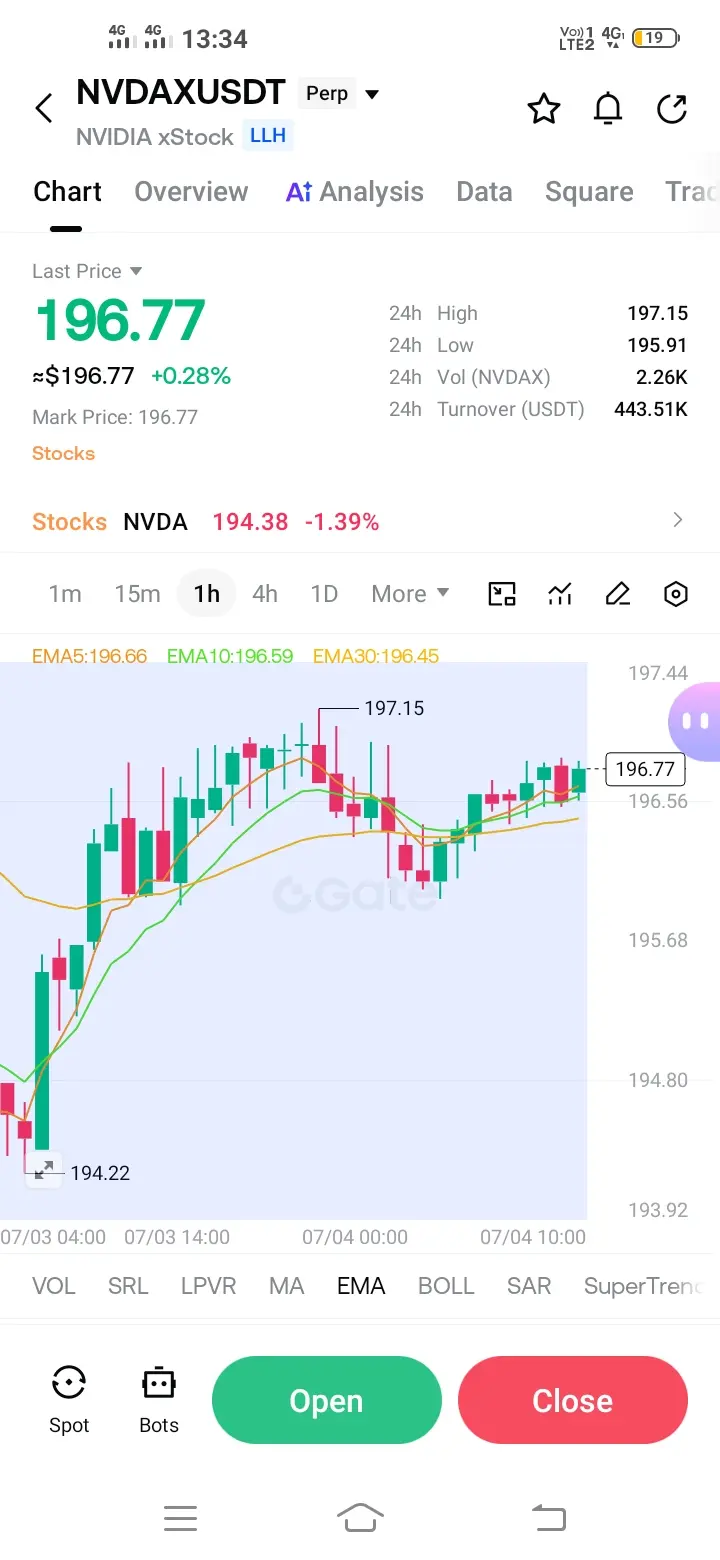

NVIDIAは世界をリードするAIチップメーカーであり、GPUおよびデータセンターソリューションにおいて支配的な地位を占めています。現在の株価は196.74米ドルで、NVDAは5月中旬の高値から18%の調整を経験しています。Amazon、Microsoft、Alphabet、Meta Platformsを含む主要テクノロジー企業は、2026年に設備投資として合計7250億米ドルを計画しており、これは77%の増加を示し、その大半はNVIDIAのハードウェアを必要とするAIインフラに向けられています。

現在の市場ポジション

現在の株価196.74米ドルは、NVDAを直近安値192.49米ドルと直近高値200.85米ドルの間の保ち合いゾーンに位置付けています。過去24時間で、株は0.23%の上昇と控えめなポジティブモメンタムを示しています。出来高は日次平均と比較して85.99%減少しており、市場参加の減少と参加者の不確実性を示唆しています。

テクニカルサポート水準

サポート水準1は、直近の値動きで買い関心が示されている192.50米ドル~193.50米ドルの即時の下値支持線です。サポート水準2は、190.00米ドル~191.00米ドルの心理的障壁であり、188米ドル~194米ドル付近の200日移動平均線と一致しています。サポート水準3は、183.00米ドル~185.00米ドルの主要な構造的サポートです。この水準を確実に下回ると、弱気トレンドの継続を示唆し、170米ドル~178米ドルを目標とし、さらなる8.5%の下落を意味します。

テクニカルレジスタンス水準

レジスタンス水準1は、心理的節目であり最近の反発ポイントである200.00米ドル~201.00米ドルの即時の天井を示します。レジスタンス水準2は、203.00米ドル~206.00米ドルの移動平均線クラスターを示します。レジスタンス水準3は、過去のスイング高値と一致し、現在の水準から10.8%の上昇を表す214.00米ドル~220.00米ドルの主要な構造的レジスタンスを確立します。

RSIテクニカル指標

相対力指数(RSI)は現在約45.0を示しており、株を中立圏に位置付けています。この値はNVDAが売られ過ぎでも買われ過ぎでもないことを示しています。50を上回ると強気モメンタムシグナルを生成し、40を下回ると弱気圧力の強まりを示します。

戦略的価格目標

利確水準1は203.00米ドル~206.00米ドルを目標とし、3.2%の上昇余地を表します。利確水準2は214.00米ドル~220.00米ドルまで延長され、11.8%の上昇を捉えます。利確水準3は236.00米ドル~240.00米ドルに達し、過去の史上最高値を表し、約22%の上昇余地を提供します。

取引戦略

強気シナリオでは、NVDAが200.00米ドルを奪回し維持することが必要であり、当初は203米ドル~206米ドルへのモメンタムを引き起こします。ロングポジションはストップロスを190.00米ドル以下に設定することで魅力的になります。弱気シナリオは、192.50米ドルを下回った場合に発動し、当初は190.00米ドルを目標とし、その後183.00米ドルまで拡大する可能性があります。レンジ取引戦略は、現在の192.50米ドル~200.00米ドルの保ち合いゾーンを活用します。

市場センチメント

ソーシャルメディアのセンチメントは主に強気の長期的見通しを示しており、ウォール街のアナリストの85%が買い推奨を維持しています。コンセンサスの12ヶ月目標株価は300米ドルを超えており、52%の上昇余地を示唆しています。中国復興証券(China Renaissance)は最近、買い推奨と319米ドルの目標株価でカバレッジを開始し、62%の上昇可能性を示しています。しかし、Scion Asset Managementのマイケル・バリーはNVDAに対する空売りポジションを開示し、AI半導体銘柄は年初来で86%の極端な上昇を遂げた後、30%の調整リスクに直面していると主張しています。

リスク要因

中国のエネルギー規制の執行懸念が売上に影響を与える可能性があります。半導体セクターの年初来86%の上昇は、平均回帰の可能性を示唆しています。マグニフィセント・セブンの銘柄における個人投資家の取引は、シティグループのデータによると4年ぶりの低水準に低下しました。AnthropicのAIチップ開発に関する報道が半導体株全般に圧力をかけました。

結論

196.74米ドルのNVDAは、明確に定義されたリスクパラメータを備えたテクニカルに魅力的なセットアップを提供しています。192.50米ドル~200.00米ドルの取引レンジは、識別可能なエントリーおよびエグジットポイントを提供します。保守的なトレーダーは、資金を投入する前にレンジブレイクを待ちます。推奨ストップロス水準は、ロングポジションには190.00米ドル、中期保護には185.00米ドル、最大リスク許容には183.00米ドルです。203.00米ドル、214.00米ドル、236.00米ドルの利確目標は、段階的なエグジット機会を提供します。

@Gate_Square

NVIDIAは世界をリードするAIチップメーカーであり、GPUおよびデータセンターソリューションにおいて支配的な地位を占めています。現在の株価は196.74米ドルで、NVDAは5月中旬の高値から18%の調整を経験しています。Amazon、Microsoft、Alphabet、Meta Platformsを含む主要テクノロジー企業は、2026年に設備投資として合計7250億米ドルを計画しており、これは77%の増加を示し、その大半はNVIDIAのハードウェアを必要とするAIインフラに向けられています。

現在の市場ポジション

現在の株価196.74米ドルは、NVDAを直近安値192.49米ドルと直近高値200.85米ドルの間の保ち合いゾーンに位置付けています。過去24時間で、株は0.23%の上昇と控えめなポジティブモメンタムを示しています。出来高は日次平均と比較して85.99%減少しており、市場参加の減少と参加者の不確実性を示唆しています。

テクニカルサポート水準

サポート水準1は、直近の値動きで買い関心が示されている192.50米ドル~193.50米ドルの即時の下値支持線です。サポート水準2は、190.00米ドル~191.00米ドルの心理的障壁であり、188米ドル~194米ドル付近の200日移動平均線と一致しています。サポート水準3は、183.00米ドル~185.00米ドルの主要な構造的サポートです。この水準を確実に下回ると、弱気トレンドの継続を示唆し、170米ドル~178米ドルを目標とし、さらなる8.5%の下落を意味します。

テクニカルレジスタンス水準

レジスタンス水準1は、心理的節目であり最近の反発ポイントである200.00米ドル~201.00米ドルの即時の天井を示します。レジスタンス水準2は、203.00米ドル~206.00米ドルの移動平均線クラスターを示します。レジスタンス水準3は、過去のスイング高値と一致し、現在の水準から10.8%の上昇を表す214.00米ドル~220.00米ドルの主要な構造的レジスタンスを確立します。

RSIテクニカル指標

相対力指数(RSI)は現在約45.0を示しており、株を中立圏に位置付けています。この値はNVDAが売られ過ぎでも買われ過ぎでもないことを示しています。50を上回ると強気モメンタムシグナルを生成し、40を下回ると弱気圧力の強まりを示します。

戦略的価格目標

利確水準1は203.00米ドル~206.00米ドルを目標とし、3.2%の上昇余地を表します。利確水準2は214.00米ドル~220.00米ドルまで延長され、11.8%の上昇を捉えます。利確水準3は236.00米ドル~240.00米ドルに達し、過去の史上最高値を表し、約22%の上昇余地を提供します。

取引戦略

強気シナリオでは、NVDAが200.00米ドルを奪回し維持することが必要であり、当初は203米ドル~206米ドルへのモメンタムを引き起こします。ロングポジションはストップロスを190.00米ドル以下に設定することで魅力的になります。弱気シナリオは、192.50米ドルを下回った場合に発動し、当初は190.00米ドルを目標とし、その後183.00米ドルまで拡大する可能性があります。レンジ取引戦略は、現在の192.50米ドル~200.00米ドルの保ち合いゾーンを活用します。

市場センチメント

ソーシャルメディアのセンチメントは主に強気の長期的見通しを示しており、ウォール街のアナリストの85%が買い推奨を維持しています。コンセンサスの12ヶ月目標株価は300米ドルを超えており、52%の上昇余地を示唆しています。中国復興証券(China Renaissance)は最近、買い推奨と319米ドルの目標株価でカバレッジを開始し、62%の上昇可能性を示しています。しかし、Scion Asset Managementのマイケル・バリーはNVDAに対する空売りポジションを開示し、AI半導体銘柄は年初来で86%の極端な上昇を遂げた後、30%の調整リスクに直面していると主張しています。

リスク要因

中国のエネルギー規制の執行懸念が売上に影響を与える可能性があります。半導体セクターの年初来86%の上昇は、平均回帰の可能性を示唆しています。マグニフィセント・セブンの銘柄における個人投資家の取引は、シティグループのデータによると4年ぶりの低水準に低下しました。AnthropicのAIチップ開発に関する報道が半導体株全般に圧力をかけました。

結論

196.74米ドルのNVDAは、明確に定義されたリスクパラメータを備えたテクニカルに魅力的なセットアップを提供しています。192.50米ドル~200.00米ドルの取引レンジは、識別可能なエントリーおよびエグジットポイントを提供します。保守的なトレーダーは、資金を投入する前にレンジブレイクを待ちます。推奨ストップロス水準は、ロングポジションには190.00米ドル、中期保護には185.00米ドル、最大リスク許容には183.00米ドルです。203.00米ドル、214.00米ドル、236.00米ドルの利確目標は、段階的なエグジット機会を提供します。

@Gate_Square