Gate Institutional Weekly: BTCのボラティリティ上昇、LSTセクター全面下落 (2026年5月11日〜5月17日)

サマリー

- 先週、市場環境は大きく反転しました。米国4月のCPIが予想を上回ったこと、米中協議で実質的な進展がなかったこと、ホルムズ海峡の緊張が再び高まったことにより、米国債利回りは上昇し、リスク資産は下落しました。S&P500とダウ平均株価は過去最高値を更新した後、金曜日に顕著に反落し、市場はウォーシュ体制下でのFRBの政策運営を再評価し始めました。

- BTC ETFは週間で約9億9600万ドルの純流出、ETH ETFは約2億5500万ドルの純流出と、前週から大幅に減少しました。機関投資家の資金は一時的にディフェンシブへとシフトしましたが、BTCとETHのETF全体のAUMは依然として史上最高水準にあります。

- TradFiのオンチェーンおよびCEXデリバティブ取引は、引き続き金などの逃避資産が中心でした。米国CPIの予想上振れと地政学リスクにより、金関連の永久先物取引高が増加しました。一方、株式やハイテク株関連の取引シェアは反発し、マクロ要因に牽引される特性がより顕著になりました。

- オンチェーン流動性はPancakeSwapやRaydiumなどの主要DEXに引き続き集中しましたが、ディープリクイディティやステーブルコインスワップを専門とするプロトコルでは取引高が大幅に減少しました。ステーブルコイン市場では、コンプライアンス、決済、銀行チャネルの属性がより強いドル建て資産が選好されました。

- Aaveメインネットでの貸付とLSTセクターは調整し、ETHとSolanaの両方でレバレッジ需要が同時に冷え込みました。一方、PlasmaやMegaETHなどの新興チェーンは、構造的な資本移動を引き続き吸収しました。

- デリバティブ市場はデレバレッジ局面に入りました。BTCの資金調達率はプラスからマイナスに転じ、OIは減少を続け、Putオプションの取引シェアと25D Skewのマイナス幅はともに拡大し、DVOLの中心は変動の中で上昇しました。市場が下落リスクと変動性をより強く織り込んでいることを示しています。

- Gateの機関投資家向けスポット市場シェアは逆張りで上昇し、前月比10%増加しました。クロスマージン貸付規模は前週比10%増加しました。Spot SBEは6月のローンチに向けて準備が進んでいます。

1. 注目市場テーマの分析

先週、市場環境は急反転しました。インフレ指標が予想以上に強く、政策の不確実性が高まったことで、リスク資産の上昇基調に疑問符がつきました。木曜日には米国株式が史上最高値を更新し、S&P500は初めて7,500を超えて引け、ダウ平均株価は50,000台を回復しました。しかし、金曜日には急反落し、市場はインフレと政策環境を再評価しました。まず、火曜日に発表された4月のCPIは予想を上回り、総合インフレ率は前年同月比3.8%上昇(市場予想3.7%)、前月比では0.6%上昇でした。次に、水曜日と木曜日に開催された米中二国間協議では実質的な進展は見られませんでした。そして、金曜日にはホルムズ海峡で再び武力衝突が発生し、地政学的緊張が再燃、緊張緩和のプロセスが後退する懸念が強まりました。

金利市場はこれに強く反応しました。FF金利先物価格が急落する中、市場は金融政策がさらに引き締め的になると予想し、10年物米国債利回りは今週28ベーシスポイント上昇して4.58%となり、2025年9月以来の高水準となりました。USD/JPYはドル高を背景に上昇を続けました。市場は緩和期待を引き下げ、さらなる政策引き締めの可能性を織り込み始めました。先週金曜日、パウエルFRB議長の任期が5月15日に満了し、週末にはケビン・ウォーシュが後任に就任し、パウエル時代が正式に終了しました。ウォーシュは6月16〜17日のFOMC会合を議長として主宰し、改定された経済見通し(SEP)とドットチャートが公表されます。これにより、市場はウォーシュ体制下の政策見通しを初めて正式に確認することになります。

2. 流動性分析

2.1 BTC ETFの規模拡大が継続

先週、BTC ETF市場では資金流出の流れが明確になりました。週明け5月11日には約2720万ドルの純流入を記録しましたが、その後市場センチメントは急速に悪化しました。5月12日と13日には、それぞれ約2億3320万ドル、約6億3040万ドルの大口純流出が発生し、機関投資家によるリスク資産からの集中した資金引き揚げが示されました。ビットコインETF全体では、先週の純流出額は累計で約9億9550万ドルと、10億ドル近くに達しました。前週(5月4〜8日)の約6億2300万ドルの純流入と比較すると、市場のリスク選好は明確に反転し、機関投資家全体として利益確定と一時的なリスク回避の動きが強まりました。

ETH ETF市場も圧力を受けました。先週、ETH ETFは複数の取引日連続で純流出を記録し、週間累計は約2億5520万ドルと、前週の約7049万ドルの純流入から急転しました。これは、マクロの不確実性と市場変動の激化の中で、ETH資産も資金減少の影響を受け、全体的なセンチメントが従来の市場予想を下回ったことを示しています。

- 全体のAUM:5月14日時点で、BTC ETFへの累計純流入は約586億3000万ドル、運用資産総額(AUM)は約1,077億5000万ドルに達しています。ETH ETFへの累計純流入は約119億ドル、AUMは約134億5000万ドルです。短期的な資金フローに変動はあるものの、ETF全体の規模は依然として過去最高水準にあり、機関投資家の配分需要が根本的に反転したわけではないことを示しています。

- 機関の動向:先週はファンド間の明暗が分かれました。BTC ETFでは、ブラックロックのIBITは週間で約3億1710万ドルの純流出となった一方、モルガン・スタンレーのMSBTは約3910万ドルの純流入を記録し、一部の機関が引き続き構造的なリバランスと低水準での積み増しを行っていることが示されました。ETH ETFでは、ブラックロックのETHBが小幅な純流入を確保した一方、ETHAでは比較的大きな資金流出が発生し、異なる商品の流動性、手数料体系、長期的な配分価値に対する市場の見方が依然として分かれていることを示しています。

2.2 TradFi流動性

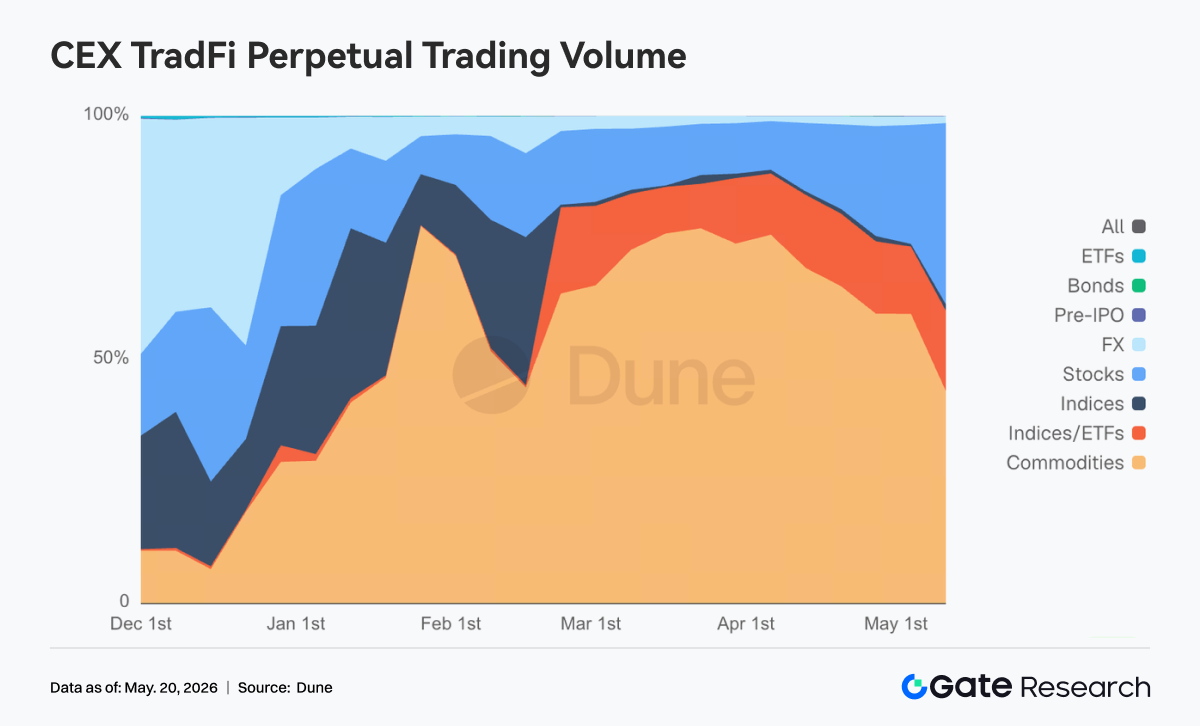

- TradFi Perp DEX:先週、Perp DEXにおけるTradFi資産の取引構造は、「商品が中心、指数が補完、株式が回復」というパターンを継続しました。取引シェアで見ると、商品が依然として圧倒的な中心であり、週全体のシェアはおおむね45%から65%の範囲でした。これは3月〜4月のピーク時よりはやや低下しているものの、商品はオンチェーンTradFiデリバティブ取引の主要な流動性源であり続けています。中でも金関連資産が取引の中心であり、インフレ再燃、地政学リスクの高まり、ドル金利見通しの変動を背景に、逃避資産とマクロ取引テーマへの選好が継続していることを反映しています。同時に、株式資産のシェアは先週顕著に回復し、以前の10%未満の水準から約30%近くまで上昇しました。これは、米国株の変動性が再び拡大する中で、オンチェーンユーザーのハイテク株、米国株指数、AI関連資産への取引需要が回復したことを示しています。現在のオンチェーンTradFi Perpのユーザー層は、依然として高い変動性とレバレッジを好む暗号資産ネイティブのトレーダーが中心であり、伝統的なマクロ資本の本格的な移行には至っていません。

-

TradFi Perp CEX:先週、CEXのTradFi永久先物市場の取引活動は総じて高水準を維持しましたが、構造的には「貴金属中心、株式が補完、その他セクターは低調」という明確な特徴を示しました。TradFi Perpの日次取引高の分布を見ると、金などの金属資産が依然として絶対的な中心であり、ほとんどの取引日で3億ドルから7億ドルの範囲に収まり、高変動期には10億ドルを超えることもありました。中でも、3月中下旬には15億ドル超のピークが出現しました。先週の取引高は以前の極端な高水準からは後退したものの、2月初旬の水準を大きく上回っており、逃避需要とマクロ取引需要の根強さを示しています。リズムとしては、5月第2週に取引高が再び拡大し、特に米国CPIの予想上振れ、中東の地政学リスクの高まり、ドル金利見通しの変動を背景に、金関連の永久先物が資金の主要な取引対象となりました。同時に、株式資産の取引も回復し、米国株指数やハイテク株の変動性がもたらす短期的な取引需要を反映していると考えられます。全体として、現在のCEX TradFi Perp市場は、以前のような暗号資産ベータ取引から、よりマクロ主導でクロスアセットの配分ロジックへと徐々に移行しています。

-

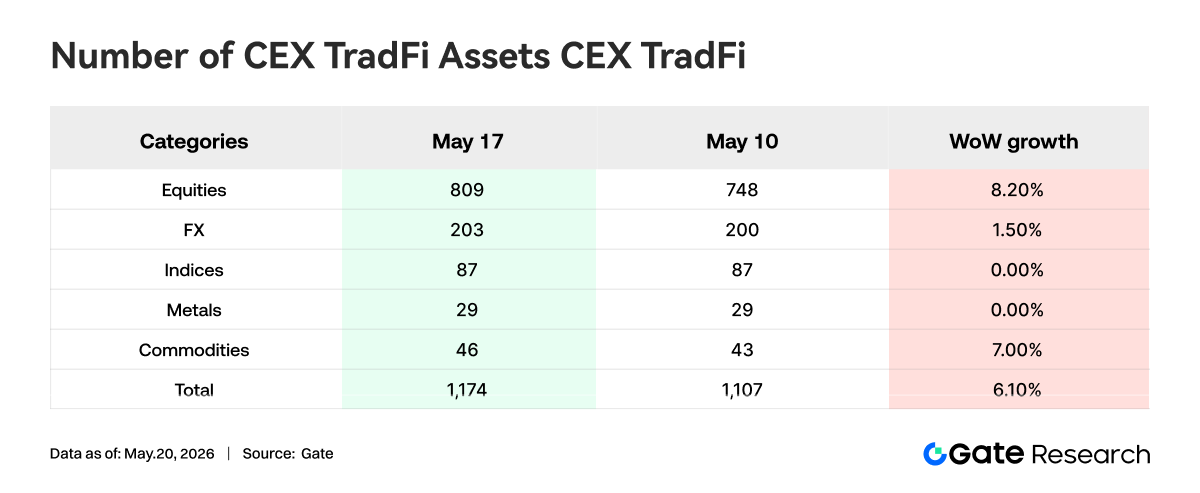

CEXのTradFi資産数:先週、CEXのTradFi資産カテゴリーはさらに拡大しました。3つの主要CEXにおけるTradFiおよびCFDセクターの資産総数(永久先物を除く)は、1,107から1,174に増加し、前月比6.10%の増加となりました。中でも株式資産の伸びが最も顕著で、748から809に増加し、前月比8.20%の増加でした。3つのCEXの中で、Gateの成長率が最も高く、株式タイプのTradFi資産は前月比62銘柄増加し、16.71%の増加となりました。このコンテンツは現在、Larkドキュメント外では表示できません。

- TradFiオーダーブックの厚み:取引高が最も大きいTradFi資産であるXAUTを対象に、そのオーダーブックのデプス(デルタ)を分析しました。先週、XAUTのオーダーブック流動性は「逃避資金が一時的に流入した後に弱含む」という明確な特徴を示しました。5月6日から12日にかけて、XAUT価格はおおむね4,700ドル近辺で高止まりし、複数回にわたって大きなプラスデルタの流入が見られました。特に5月12日頃には、約280万ドル近い流動性の純増が一度発生し、米国CPIの予想上振れと中東の地政学リスクの高まりを受けて、資金が短期的に金関連資産に集中し、逃避先として配分されたことを示しています。しかし、5月13日以降は市場構造が明確に反転し、オーダーブックでは連続して大きなマイナスデルタを記録し、1回の流出は200万ドルを超えました。XAUT価格も同時に4,650ドルを割り込み、4,520〜4,550ドルのレンジまで下落を続け、それ以前の逃避資金が一時的な利益確定を開始したことを反映しています。注目すべき点として、5月15日から17日にかけては、価格が弱含みを続ける一方で、オーダーブックでは連続して中程度のプラスデルタの蓄積が見られ、一部の資金が低水準での拾いに動き始めており、市場が一方的な流動性の引き揚げ局面に入っていないことを示しています。全体として、XAUTは現在「逃避センチメントの冷え込みに伴う高値圏でのリバランス」段階にあるように見え、短期的な方向性は引き続き、FRBの利下げ観測、ドル金利の経路、ホルムズ海峡情勢などのマクロ変数の変化に大きく依存するでしょう。

3. オンチェーンデータの分析

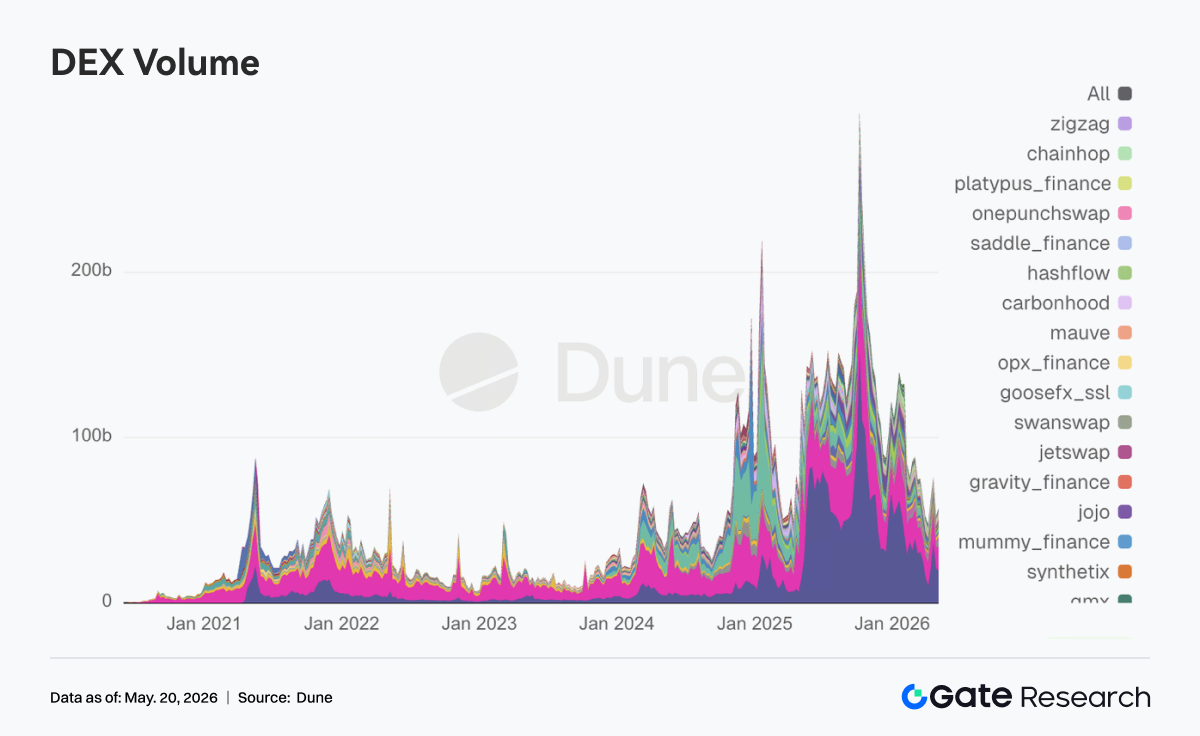

3.1 主要DEXの取引高はPancakeSwapに集中、プロトコル間の分化が進行

PancakeSwapは先週比約12%上昇し、BNBチェーン上のスポット取引を支えるトラフィックが機関投資家と個人投資家の共鳴を生む主戦場となりました。Uniswapは先週比約7%下落しました。Base上のAerodromeは前月比約+3%増加しました。Solana上の活動は継続し、取引件数は多いものの、ドル建て取引高は中程度という構造が続いています。中でもRaydiumは先週比約12億6000万ドル増加した一方、Meteoraはほぼ横ばいでした。オンチェーンの取引件数の多さは、Memeコインやルーティング型の取引が完全には収束していないことを示しています。ディープリクイディティやステーブルコインスワップに特化した垂直型DEXプロトコル(FluidやCurveなど)では、今週の取引高が大幅に減少しました。

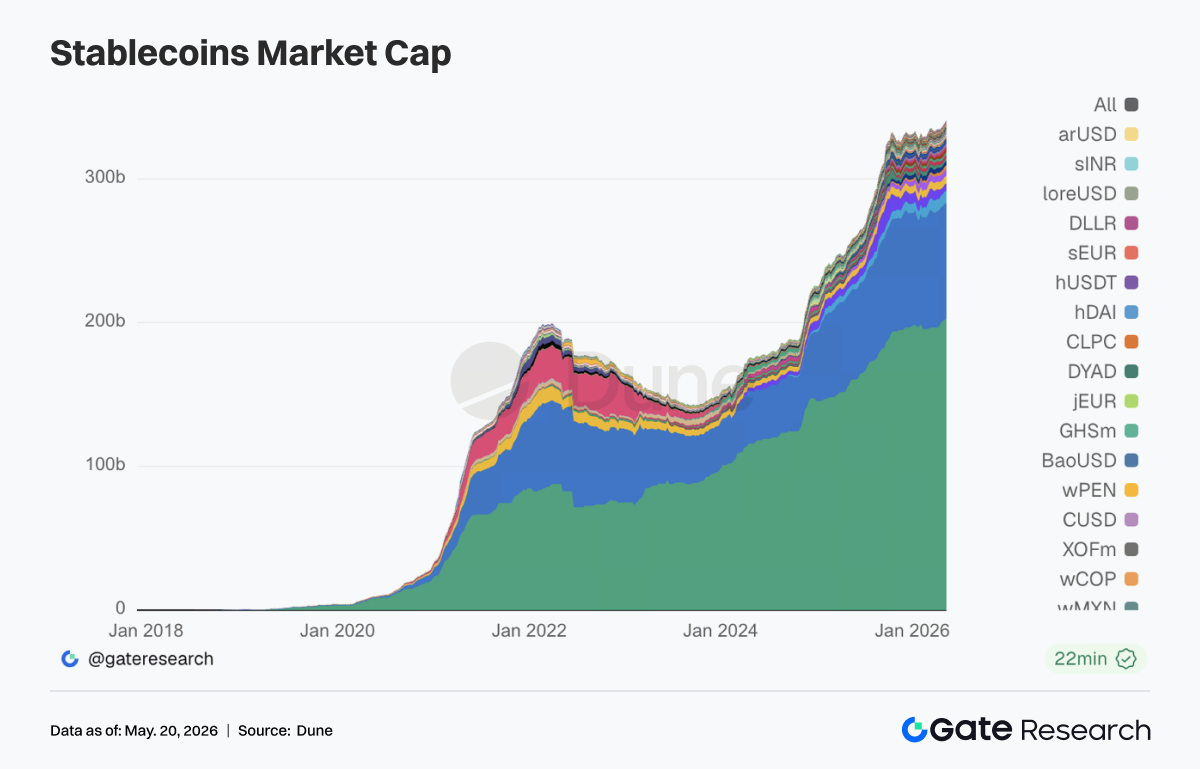

3.2 コンプライアンス型・決済型ステーブルコインが相対的に好調、合成ドル建て資産は変動性が増大

USDTとUSDCが支配的な状況下で、PYUSD、RLUSD、EURC、USDGなど、決済、カストディのコンプライアンス、銀行チャネルに近い第2層のステーブルコインは、DAIなどの従来型オンチェーンドル建てステーブルコインをストックの伸びで上回りました。USDeは今週大幅に拡大し、変動性の高い市場における利回り型・合成ドル建て資産への裁定取引とステーキング需要、特にクロスネットワーク展開を反映しています。さらに、GENIUS法の成立後、ステーブルコインインフラへの機関投資家の資本支出は大幅に加速しました。Bitwiseなどの機関は、GENIUSがステーブルコインやトークン化プロジェクトに対する規制の不確実性を低減したと公に表明しており、今後のClarity法などの市場構造に関する立法が成長の変数となります。

3.3 LSTセクター全体が調整、Solana関連の下落がより急

ETH側では、Lido、Rocket Pool、StakeWiseなどのLSTプロトコルはすべて、中程度の一桁台から約10%のTVL減少を記録し、ベータが下方に動く中で、ステーキング証明書がETHと同方向に縮小したことを反映しています。Solana側では、jupSOLやSanctumなどの高ベータLSTの下落がより深く、リスク選好の低下時に資金がまず変動性の高いステーキングエクスポージャーを削減したことを示しています。全体として、LSTは長期的なETH/SOL配分のための変動の少ないツールであり続けていますが、先週はセクター全体がデレバレッジしたわけではなく、規模と流動性に支えられたイーサリアムの主要LSTは、ドローダウンの大きさにおいて依然として小型LSTをわずかに上回るパフォーマンスを示しました。

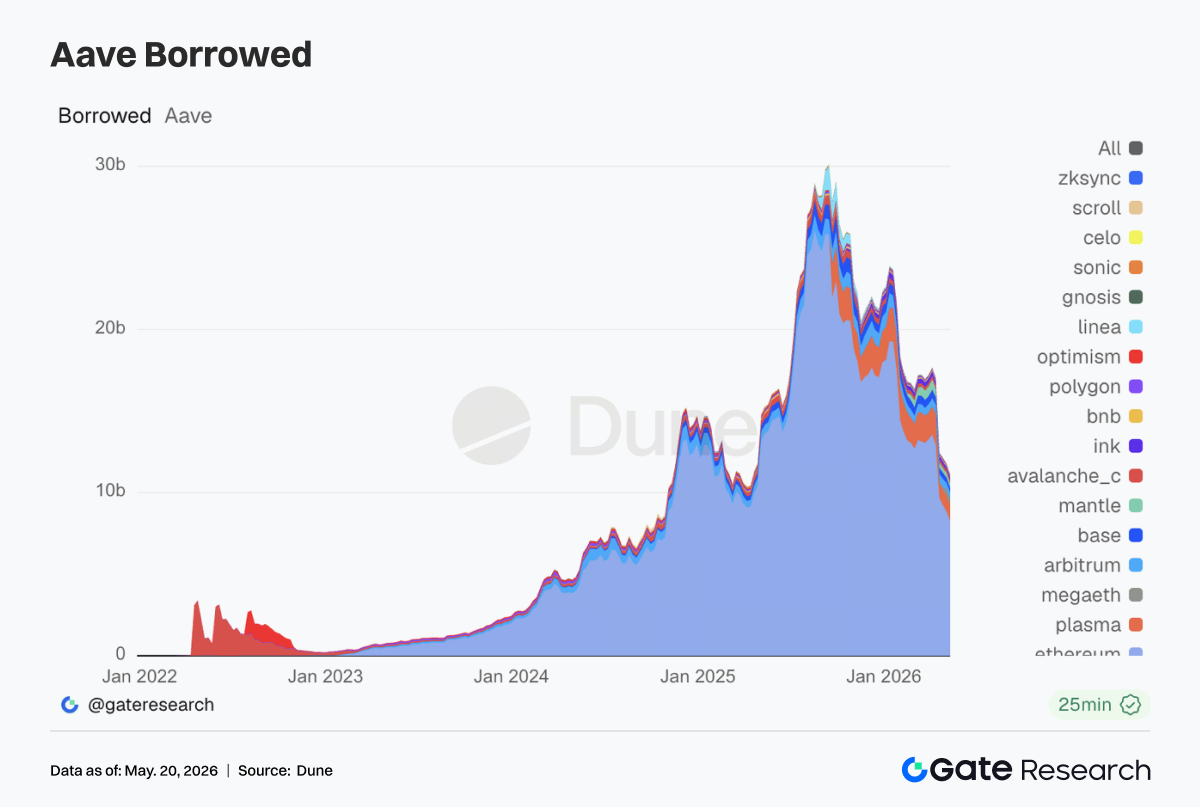

3.4 Aaveメインネットの貸付は縮小継続、Plasma/MegaETHが構造的な資金移動を吸収

イーサリアムメインネットは依然として絶対的な中心ですが、2週連続で縮小しています。これは、4月のrsETH関連のリスクイベント以降、機関投資家や大口がメインネットの担保市場に対して慎重な態度を維持していることを示しています。同時に、ArbitrumやInkなどの従来の主要L2も弱含みました。相対的な明るい材料はPlasmaとMegaETHでした。資金は引き続き、新しいチェーンのインセンティブとクローズドループの担保シナリオへと移行しています。これは、Aaveのリスクチームが最近新しい資産のキャップを引き上げる方向性と一致しており、成長の原動力はメインネットのレバレッジ拡大から、規制属性がより明確なステーブルコインや新しいチェーンのクローズドループへと移行しています。

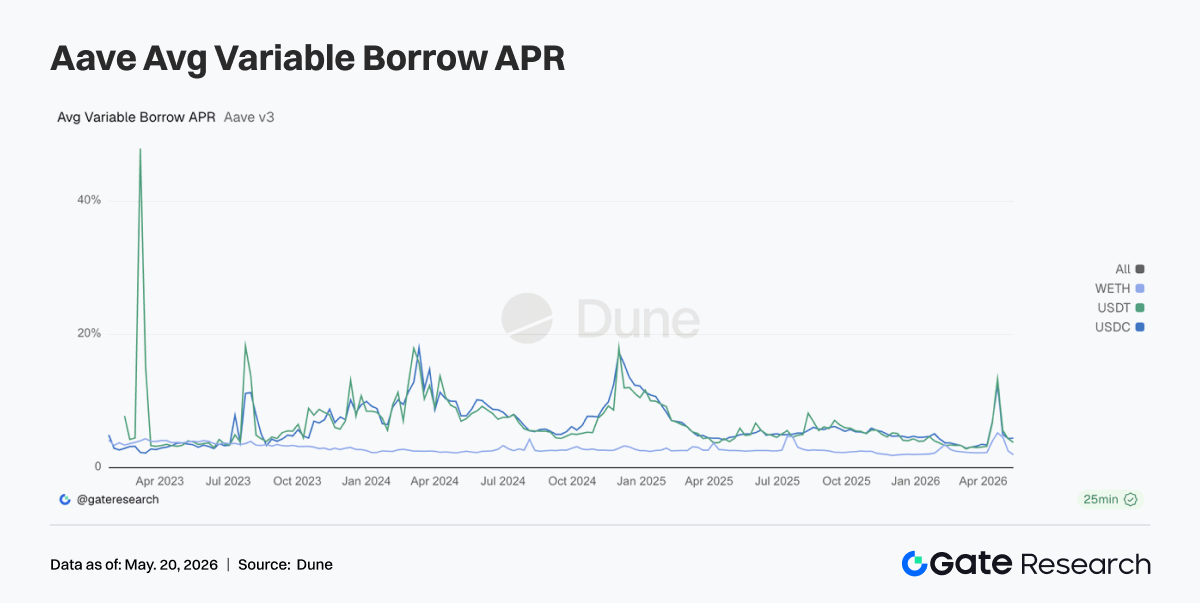

3.5 Aaveコアの借入金利は正常化、WETHのレバレッジ縮小が最も明確

ステーブルコインの借入コストは中程度の一桁台に戻り、流動性の逼迫が緩和し、清算の波が収束したことを反映しています。WETHの低下が最も大きく、ETHのレバレッジ需要の急激な後退とメインネットの貸付残高減少が相互に確認されたことを示しています。市場の行動は、流動性の確保とポジション維持から、選択的なステーブルコインの借入へと移行しました。ステーブルコイン側には、構造的な裁定取引、クロスボーダーのドル需要、新しいチェーンのインセンティブマイニングからの支援が依然としてあります。ETH側では、積極的なデレバレッジが進行中です。これは、プロトコル層が単純にWETHのループ貸付を促進するのではなく、コンプライアンスに準拠したステーブルコインや新しいチェーンのドル建て資産のキャップを引き上げることをより好む理由も説明しています。

3.6 ステーブルコイン発行が安定要因、Hyperliquidはイベント契約取引を拡大

TetherとCircleが最も安定したキャッシュフローを生み出しており、既存のドル建てコインが支配的なパターンと一致しています。Circleは、Arcへの資金調達とAgent Stackを通じて、発行者、決済チェーン、代理店決済の垂直統合を強化しています。Hyperliquidの収益は前月比でわずかに減少しましたが、その絶対値は依然としてオンチェーンデリバティブの第一層に位置し、ビットコインの結果市場などの商品ラインを拡大し続けています。市場は依然として、永久先物+予測/結果市場+バリデーター/準備金という統合金融スタックのストーリーに対して対価を支払っています。Aaveの収益は今週、先週比で大幅に減少し、貸付残高の減少と金利の正常化が同時に進行し、リスクプレミアムが低下した一方で、アクティブな借り手も減少したことを示しています。

4. デリバティブの追跡

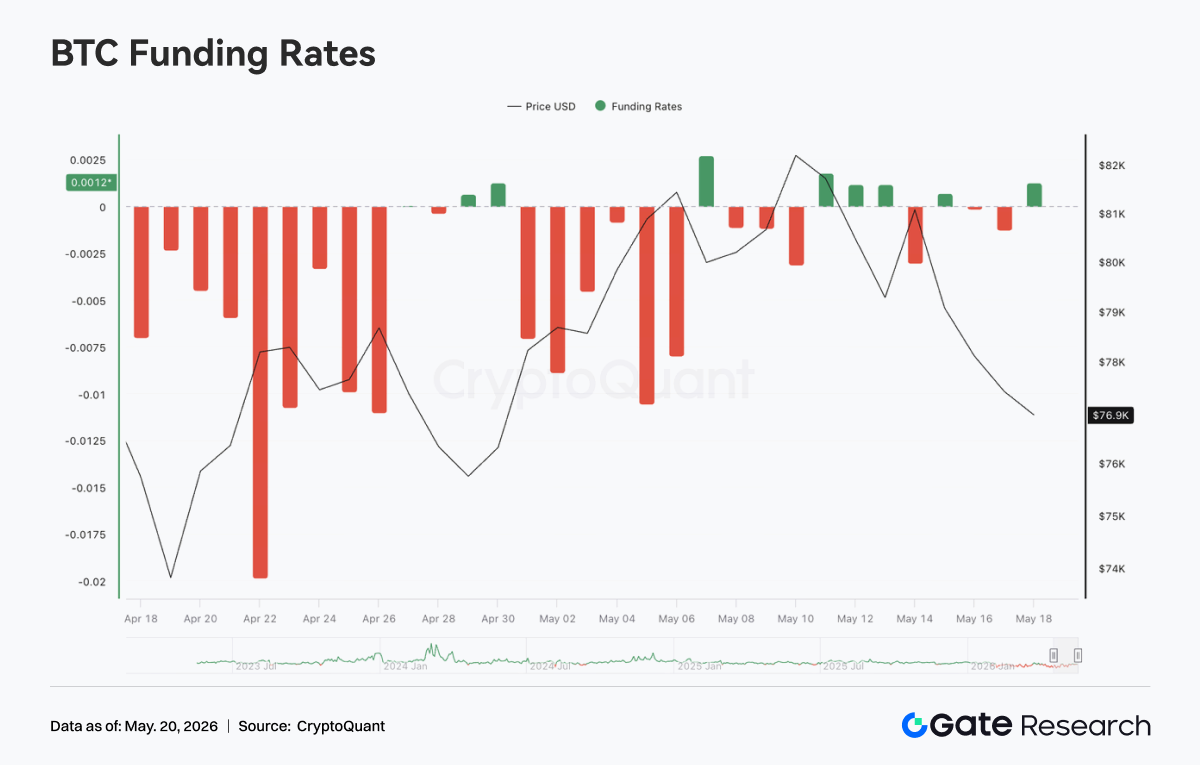

4.1 BTC資金調達率がプラスからマイナスに転換、OI減少でレバレッジ解消圧力の高まりを示唆

2026年5月11日から17日まで、BTC価格はおおむね上昇後に下落する展開となりました。週初の価格は81K近辺に留まり、資金調達率は5月11日から13日にかけて何度か小幅なプラス圏にあり、短期的な強気センチメントがまだ続いていることを示していました。しかし、その後価格は上値を追えず、5月14日以降急速に弱含み、5月17日には約77Kまで下落し、市場は高値圏のもみ合いから調整局面に移行しました。OIは今週全体的に減少傾向でした。5月11日頃にはOIは26.8B近辺にありましたが、5月14日には一時27Bを超えて反発したものの、その後急速に減少し、週末には25.5B程度まで戻しました。価格下落とOI減少の組み合わせは、今回の下落が単なる新規ショートの大量構築ではなく、レバレッジポジションの解消を伴っていたことを示しています。

資金調達率の構造も大きく変化しました。週初はプラスであり、市場にまだ追撃ムードがあったことを反映していました。しかし、価格が弱含むにつれて、資金調達率は5月14日から17日にかけて再びマイナスに転じ、短期的なセンチメントが急速にディフェンシブに傾き、ショートまたはヘッジ需要が再び高まったことを示しています。全体として、今週のBTCデリバティブ市場は、以前の高値圏でのショートスクイーズ構造から、「価格下落+OI縮小+資金調達率のマイナス転換」というデレバレッジ状態へと徐々に移行しました。今後もOIが減少し続ければ、市場は清算局面が続いていることを示します。価格が安定し、OIが再び増加する場合は、新たな方向性ポジションの形成に注意が必要です。

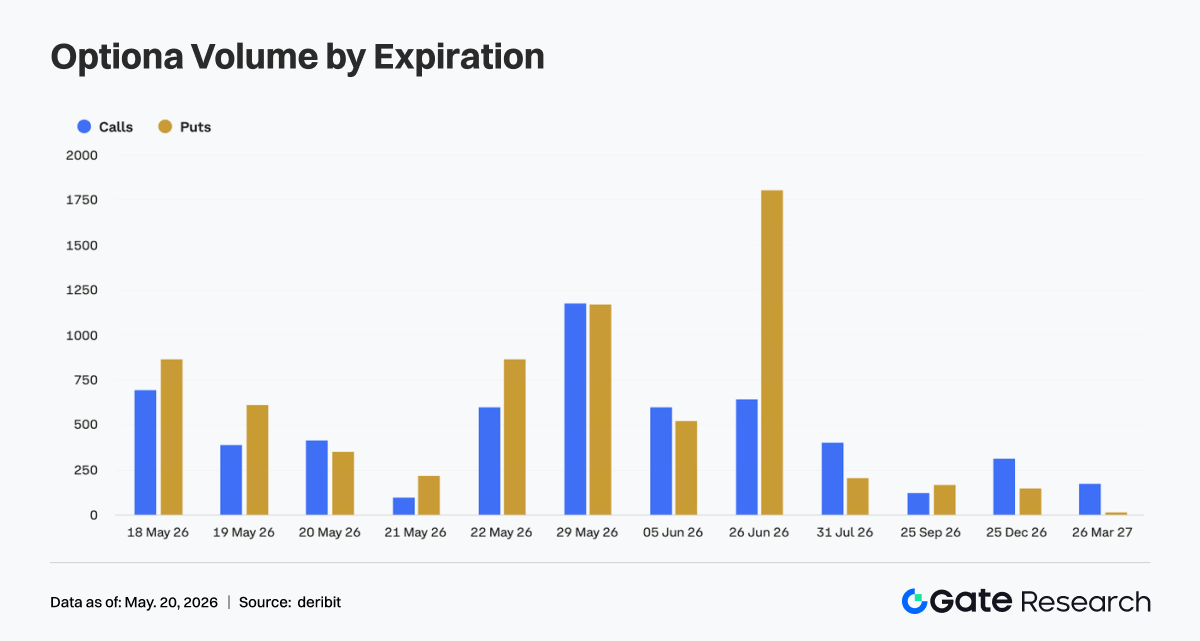

4.2 CallsとPutsの取引は比較的均衡、期日分布は月次の保護需要の強さを示唆

CallsとPutsの構成を見ると、5月29日満期の契約ではCallsとPutsの取引が比較的均衡しており、月末の方向性に対して市場が依然として大きな見解の相違を抱えていることを示しています。一方、6月26日満期の契約では、Putsの取引がCallsを大幅に上回っており、中期的な保護需要が明確に強まっていることを示しています。短期満期の中では、5月18日、19日、22日も、PutsがCallsをやや上回る特徴を示し、価格下落後の短期市場が下方保護の強化またはエクスポージャーのヘッジをより重視していることを反映しています。

全体として、週間の総取引高データは不足していますが、現在のオプションの期日構造は、市場が一方的に上昇を追うのではなく、高値からの調整後にリスク管理により重点を置いていることを示しています。月次契約が依然として主要な取引手段であり、6月下旬の契約へのPuts取引の集中は、投資家が中期的な変動性と下方リスクをより高く評価していることを意味します。

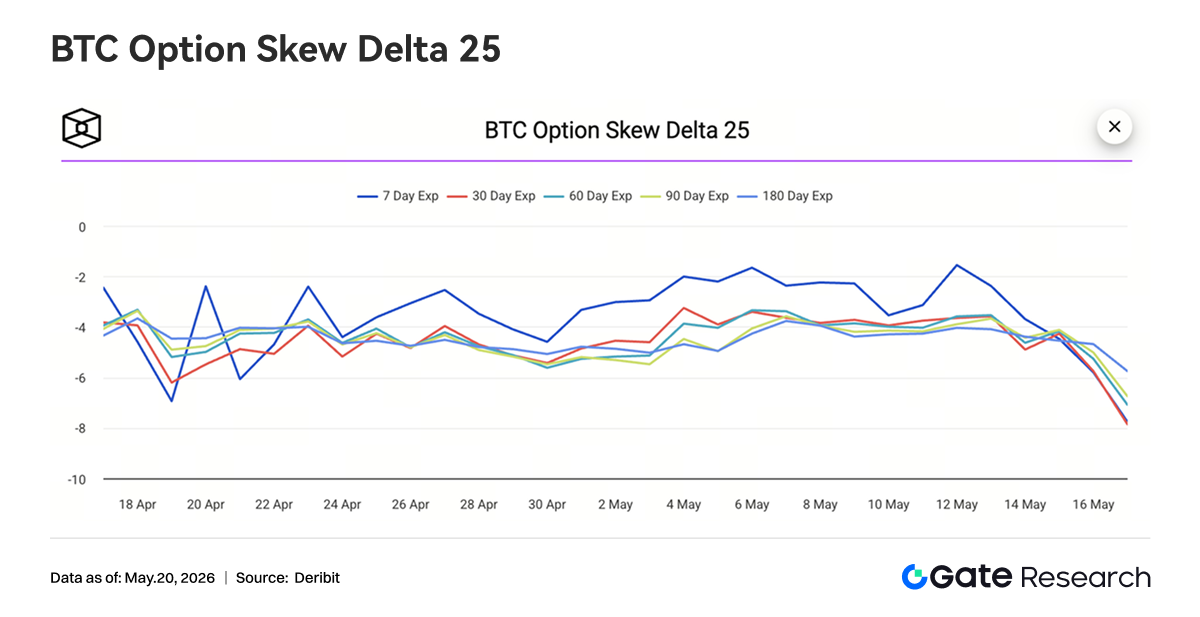

4.3 25D Skewが急速に低下、保護需要が明確に高まる

5月11日から17日にかけて、BTCの全テナーの25D Skewはおおむねマイナス圏を維持し、週後半にかけて顕著に低下しました。週初の7D Skewは一時-1.5程度まで回復し、短期の保護プレミアムはやや緩和され、高値段階で市場にまだ一定のリスク選好が残っていたことを示しています。しかし、BTC価格が82K付近から下落するにつれて、全テナーのSkewは急速に悪化しました。5月16日から17日にかけて、7D Skewと30D Skewはともに急低下し、短期Skewは-8近くに迫り、30D Skewも深いマイナス圏に再突入しました。60D、90D、180DのSkewも同時に低下し、今回の保護需要が純粋に短期に集中しているのではなく、中期および長期のテナーにも波及していることを示しています。異なるテナーのSkewが同時に弱含むことは、その後の下方変動に対する市場の懸念が明確に高まっていることを反映しています。

全体として、Skew構造は以前の軽度のマイナス値から深いマイナス値に移行し、オプション市場が下方リスクを再評価していることを示しています。今後BTCが迅速に80K以上を回復できない場合、保護目的の買いが引き続きPutsプレミアムを支える可能性があります。しかし、価格が安定して反発すれば、短期Skewが先に回復する可能性もあります。

4.4 BTCボラティリティ指数は変動の中で上昇、価格下落がより高いボラティリティ見通しを促進

先週、BTCボラティリティ指数(DVOL)は全般的に変動の中で上昇する展開となりました。週初のDVOLは38付近に留まりましたが、5月13日から14日にかけて最初の上昇が見られ、市場が価格変動性を再評価し始めたことを反映しています。5月16日頃、BTCの高値からの下落が加速するにつれて、DVOLは一時41を超えて急上昇し、下落局面でボラティリティ見通しが大幅に上昇したことを示しています。

リズム的には、今週のDVOL上昇は価格下落とSkew低下を裏付けました。価格は約82Kから約77Kに下落し、資金調達率はマイナスに転じ、OIも同時に減少しました。一方、オプション側では保護需要の高まりとボラティリティの上昇が見られました。前週の「高値圏での価格変動+ボラティリティ圧縮」という構造と比較して、今週の市場はより典型的なリスク再評価段階に入っていました。

全体として、現在のBTCデリバティブ市場の中心的な特徴は、レバレッジポジションの清算、資金調達率の弱含み、Skewの深いマイナス、DVOL中心の上昇です。短期的には、価格が重要なサポートを下回って下落を続ければ、ボラティリティにはさらに拡大の余地があります。価格が77K〜80Kのレンジで安定すれば、ボラティリティは高値圏での変動を続け、次の方向性シグナルを待つ可能性があります。

5. 見通し

6. Gateの機関投資家向けアップデート

ビジネスの成長

- 機関投資家向けスポット市場シェアは逆張りで上昇し、前月比10%増加

- 顧客基盤は改善を継続し、複数のグローバルクオントおよび資産運用機関が統合・テスト段階に参入

貸付事業の拡大継続

- クロスマージン貸付規模は前週比10%増加

- 新たな無利息レンディングプランが間もなく開始され、参入障壁をさらに低くし、貸付体験を最適化

技術インフラの継続的アップグレード

- Spot SBEは6月のローンチに向けて準備が進行中

- 先物プッシュ、市場データのレイテンシー、取引安定性の継続的な最適化

- CrossExのマルチ取引所接続と機関API機能の継続的なアップグレード

ブランドとエコシステムの発展

- 6月2日のアムステルダムでの「Institutional Circle」イベントは引き続き準備が進められており、複数のパートナーが共同でブランド露出を推進

出典:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、ブロックチェーンと暗号資産に特化した総合調査プラットフォームであり、テクニカル分析、マーケットインサイト、業界調査、トレンド予測、マクロ経済政策分析など、読者に深い知見を提供しています。

免責事項

暗号資産市場への投資には高いリスクが伴います。ユーザーはご自身で調査を行い、投資判断を下す前に資産や商品の性質を十分に理解することをお勧めします。Gateは、かかる決定に起因するいかなる損失や損害についても責任を負いません。

関連リサーチレポート

Gateインスティテューショナル・ウィークリー:変動が続く中で暗号資産市場は上昇し、DVOLは引き続き低下(2026年7月6日〜7月12日)

Gateリサーチ VIP週間レポート:DEXEが58%上昇、Robinhood Chainエコシステムが活発化(2026年7月6日〜12日)

Gateリサーチ VIP週間レポート:DEXEが58%上昇、Robinhood Chainエコシステムが活発化(2026年7月6日〜12日)

Gateインスティテューショナル週間レポート:BTC価格は直近の安値から回復し、Gate米国株取引高が再び期間最高値を更新しました(2026年6月29日〜7月5日)。

関連記事