Principais destaques:

- Os ativos digitais estenderam sua correção em fevereiro, já que o aumento da aversão ao risco e a liquidez reduzida deixaram os mercados mais suscetíveis a choques.

- A demanda enfraqueceu, com prêmio negativo na Coinbase, saídas de ETFs e desaceleração do crescimento das stablecoins, indicando redução na participação institucional.

- Mesmo com a reprecificação dos ativos, as tendências estruturais seguem avançando, com crescimento da tokenização e maior integração das infraestruturas onchain com o mercado financeiro tradicional.

Introdução

Fevereiro manteve o padrão recente do setor cripto: avanços fundamentais ofuscados pelo desempenho fraco dos preços, enquanto o segmento navega por mudanças macroeconômicas. Nesta edição do State of the Network, apresentamos um panorama das dinâmicas de mercado e onchain que moldaram os ativos digitais em fevereiro de 2026.

Desempenho de mercado

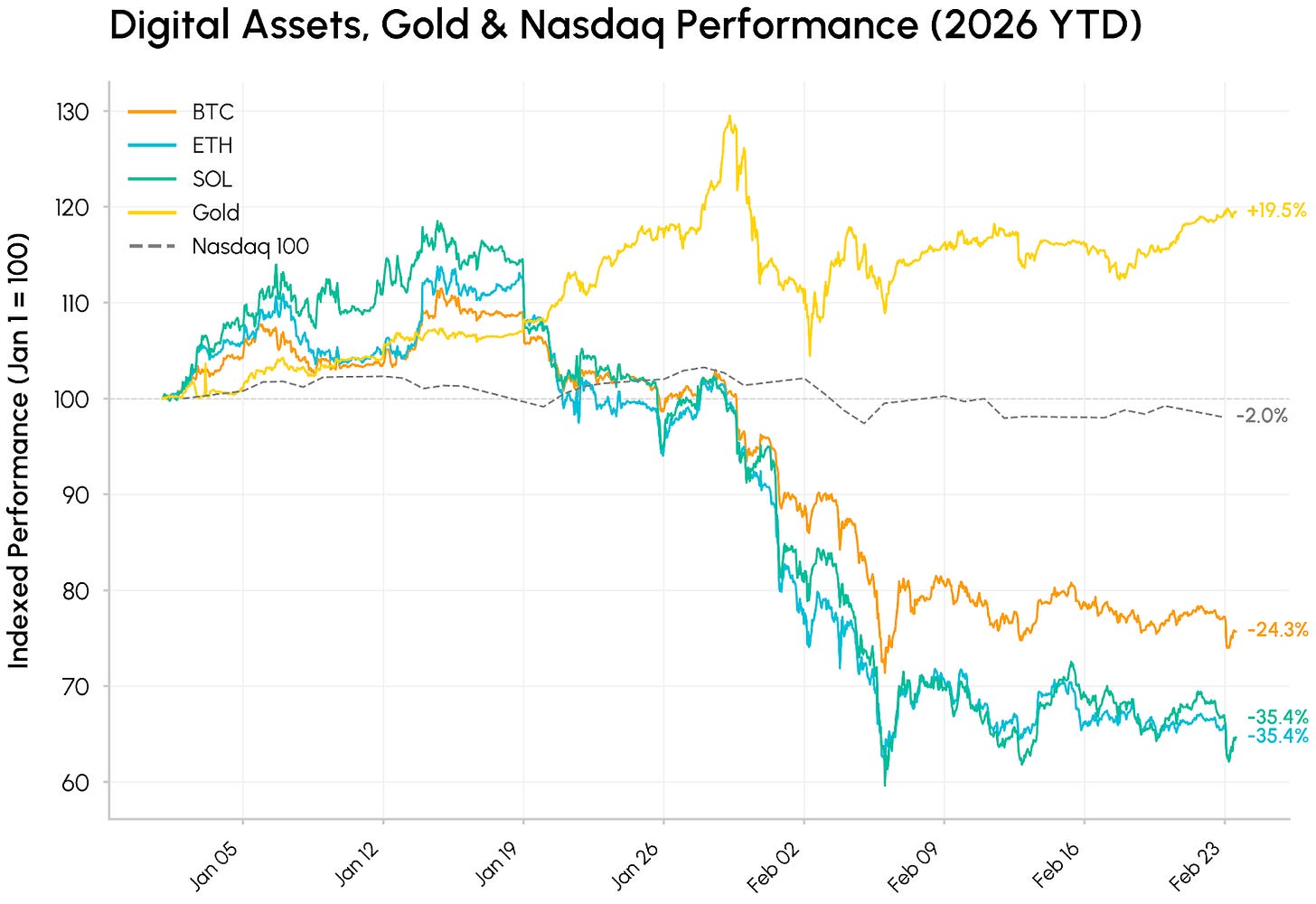

O mês de fevereiro começou com uma forte queda. O Bitcoin chegou a romper brevemente abaixo de US$ 61.000 durante uma liquidação em 5 e 6 de fevereiro, marcando um dos inícios de ano mais fracos para criptoativos em mais de dez anos. O mercado mais amplo de ativos digitais seguiu corrigindo desde as máximas de outubro de 2025, ampliando uma queda que já eliminou quase metade do valor máximo do BTC e levou ETH (queda de cerca de 34%) e Solana (queda de cerca de 35%) de volta a níveis anteriores às aprovações dos ETFs spot de 2024.

Fonte: Coin Metrics Reference Rates

Esse cenário ocorreu em meio a uma divergência crescente entre as classes de ativos. O ouro (+15% no acumulado do ano) continuou valorizado pela busca por proteção e maior demanda por reservas de valor fora do dólar, em meio à incerteza geopolítica e tarifária. Nesse ambiente de aversão ao risco, o cripto tem se comportado como exposição a tecnologia de alta volatilidade, caindo junto com ações de crescimento enquanto os mercados reagem a avanços rápidos em IA e riscos de disrupção. Com essas forças em jogo, a fraqueza do cripto parece ser uma combinação de menor apetite ao risco, liquidez reduzida e desalavancagem contínua, e não um colapso fundamental.

No mercado cripto, a liquidação foi generalizada entre os setores. Entre os destaques positivos esteve Morpho (MORPHO), beneficiado pela crescente adoção de vaults e pelo acordo da Apollo Global Management para adquirir até 90 milhões de tokens MORPHO (9% do fornecimento total em 48 meses).

Retração nos fluxos

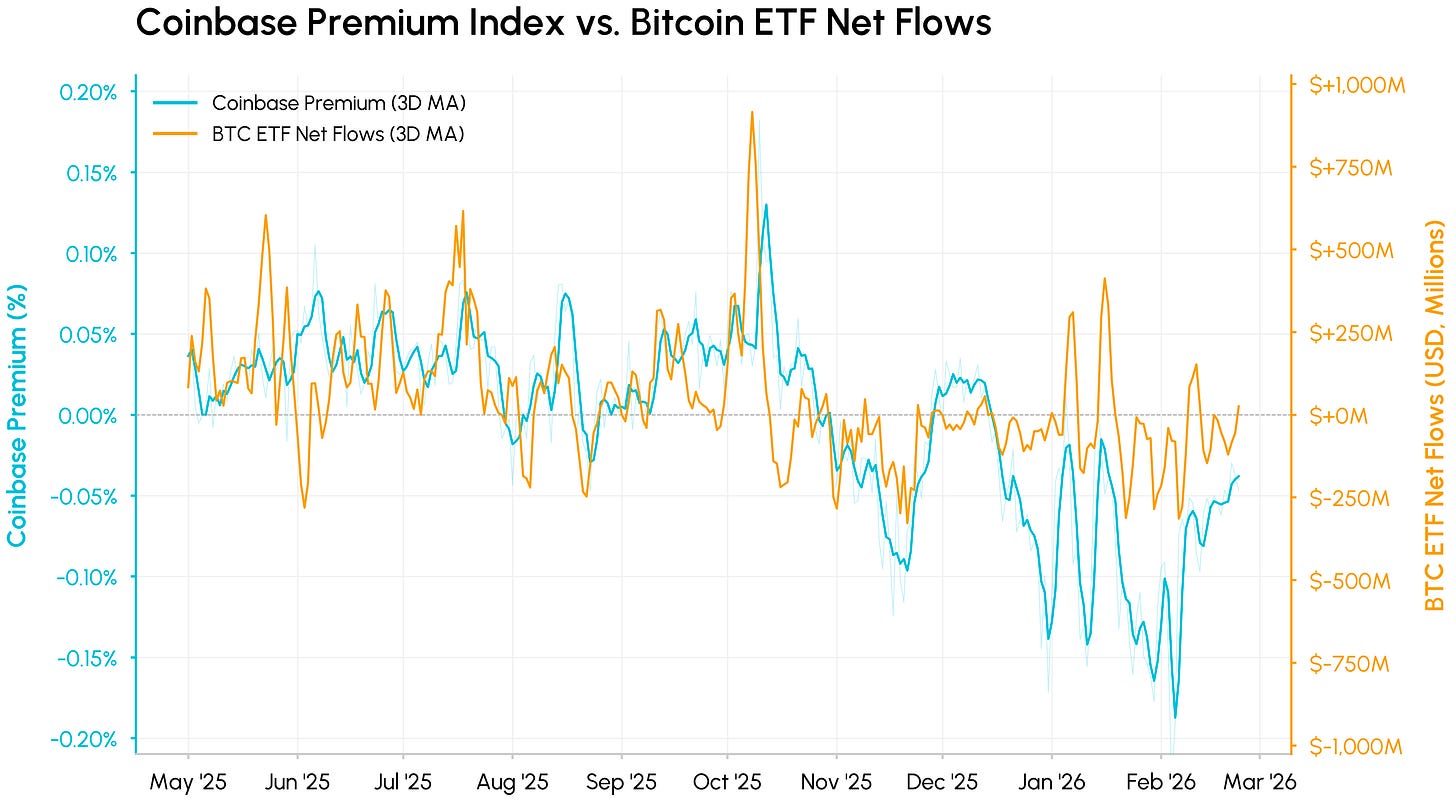

Por trás da queda, fontes-chave de demanda e liquidez se deterioraram em conjunto. O Coinbase Premium Index, que acompanha a diferença entre BTC/USD na Coinbase e BTC/USDT na Binance, funciona como indicador da demanda à vista nos EUA.

O índice está em território negativo desde novembro de 2025, aprofundando-se em fevereiro, sinal de pressão vendedora persistente nos EUA e ausência de novas compras institucionais. Mais recentemente, o prêmio começou a se recuperar, sugerindo que o pior da venda à vista nos EUA pode ter passado, embora a demanda siga contida.

Fonte: Coin Metrics Market Data Feed & Network Data Pro

Sobreposto aos fluxos líquidos dos ETFs de Bitcoin, o movimento conjunto chama atenção. Ambas as séries medem a demanda institucional dos EUA sob ângulos diferentes e cruzaram abaixo de zero aproximadamente no mesmo período. O prêmio tende a antecipar a queda dos fluxos em cada movimento de baixa, pois o preço à vista reage imediatamente enquanto os resgates de ETFs demoram mais a ocorrer. Os ETFs spot de Bitcoin já registram mais de US$ 4 bilhões em saídas líquidas acumuladas no ano, revertendo parte significativa das entradas do ano anterior.

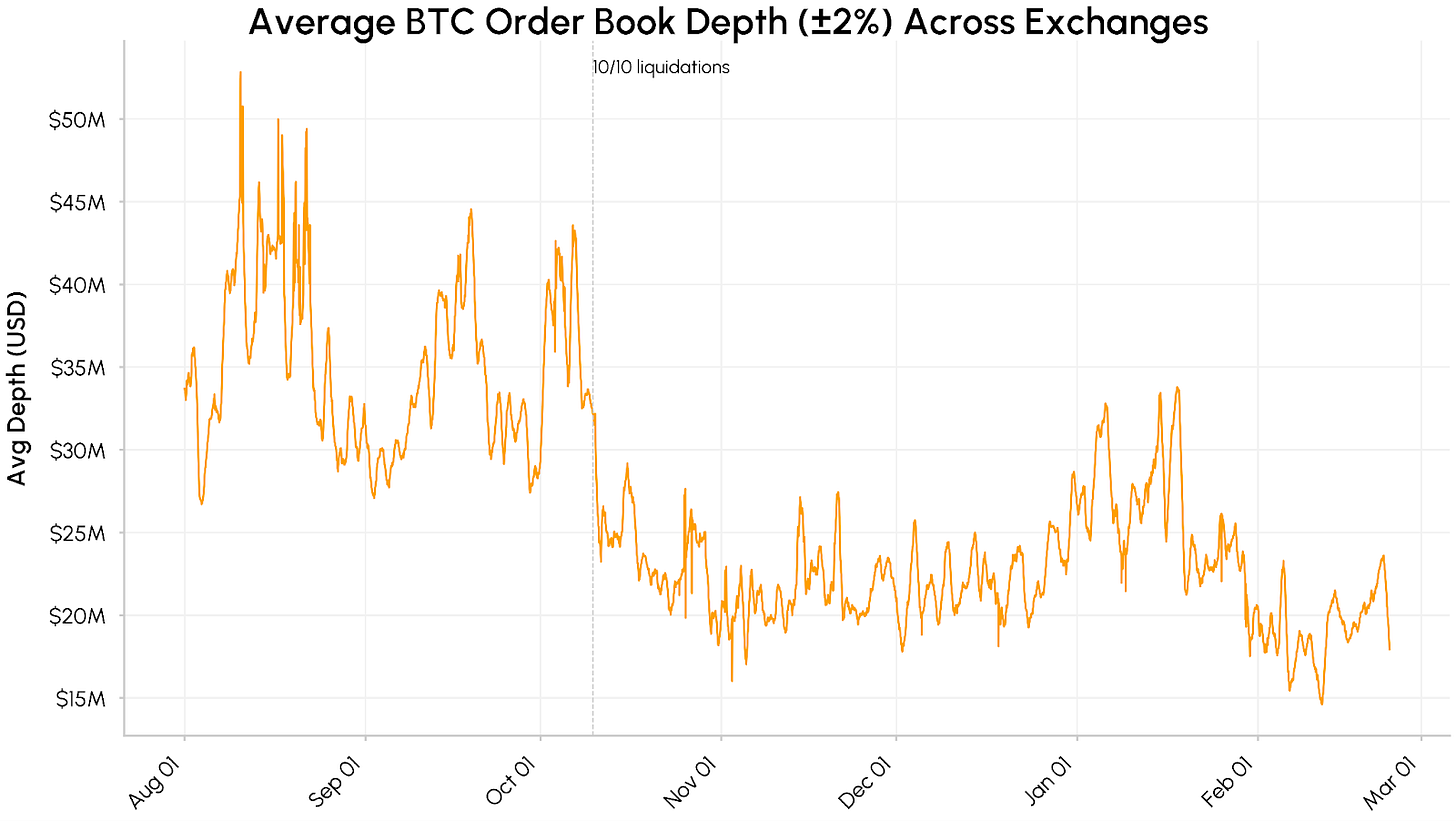

Liquidez reduzida e volumes voláteis

Além disso, a liquidez de mercado segue frágil. A profundidade média do livro de ofertas à vista de BTC nas principais corretoras, medida como liquidez dentro de ±2% do preço médio, caiu de cerca de US$ 40–50 milhões entre agosto e outubro de 2025 para um patamar sustentado de US$ 15–25 milhões. A liquidez diminuiu ainda mais em fevereiro, amplificando a severidade das distorções de preço.

Fonte: Coin Metrics Market Data Pro

Da mesma forma, o crescimento da oferta de stablecoins também desacelerou desde dezembro. O valor de mercado agregado de USDT e USDC ficou em torno de US$ 260 bilhões, sugerindo que novas entradas de capital estagnaram, mas não houve saídas expressivas do ecossistema. Em conjunto, os fluxos apontam para retração da demanda institucional, pouca profundidade no livro de ofertas e crescimento mais lento das stablecoins, deixando as condições para uma recuperação sustentada ainda incompletas.

Fonte: Coin Metrics Market Data Pro

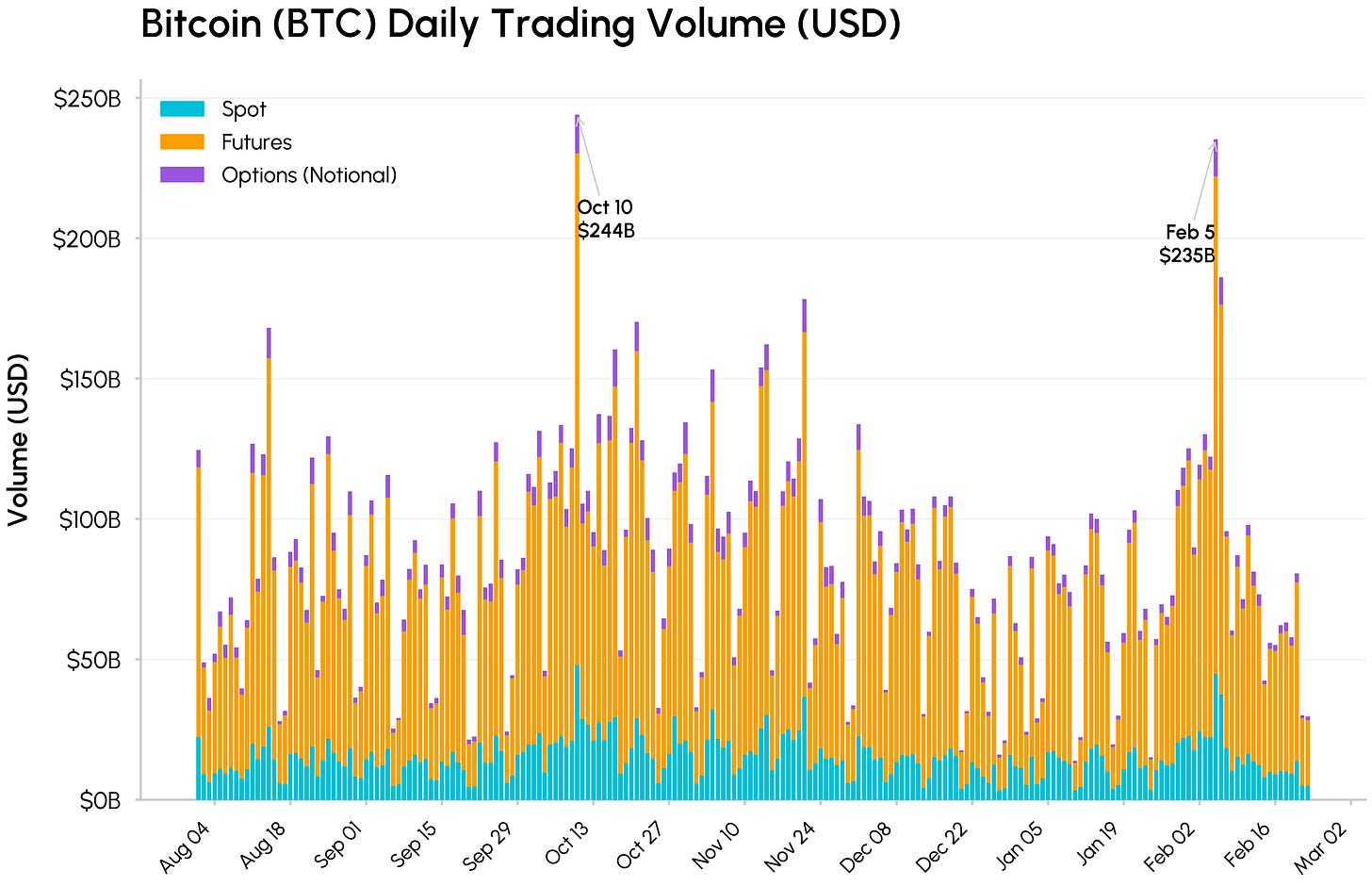

O volume negociado entre spot, futuros e opções disparou em 10 de outubro e 5 de fevereiro. O volume total de BTC atingiu US$ 244 bilhões e US$ 235 bilhões, respectivamente, com predominância dos futuros (US$ 177 bilhões em 5 de fevereiro). O volume à vista foi ligeiramente menor que em outubro, apesar da severidade semelhante da desvalorização — reflexo de livros de ofertas mais rasos amplificando o movimento. Historicamente, liquidações de alto volume desse tipo costumam coincidir com o esgotamento das vendas forçadas, sugerindo que a fase mais agressiva da correção pode estar próxima do fim.

Perpétuos RWA onchain na Hyperliquid

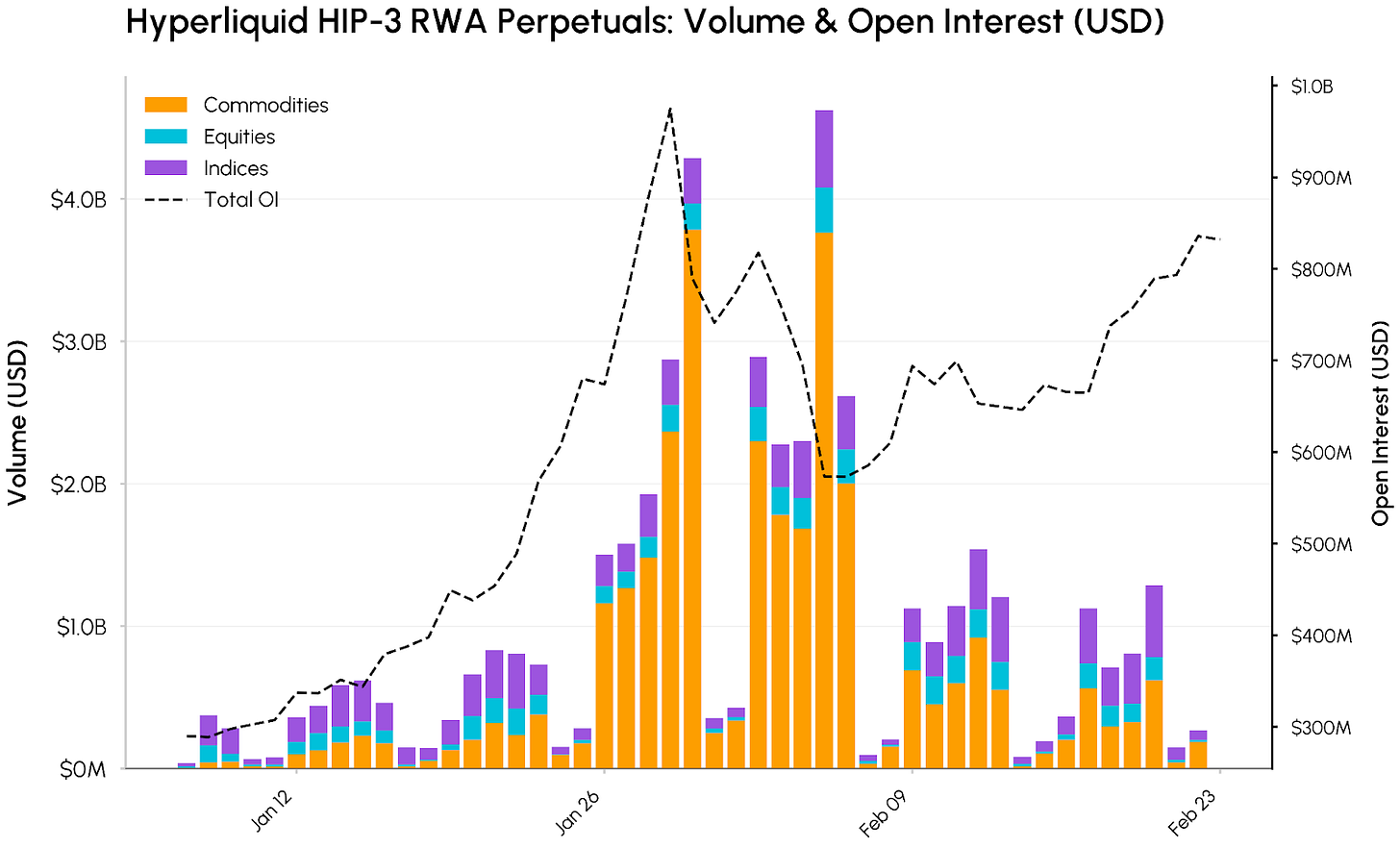

Enquanto isso, a tokenização de ativos do mundo real (RWA) e a convergência entre finanças onchain e tradicionais seguem ganhando força. A Hyperliquid tem sido uma das maiores beneficiadas, ampliando sua liderança em futuros perpétuos onchain para além do cripto, abrangendo commodities, ações e índices como o Nasdaq 100 Index (XYZ100). Essa expansão foi viabilizada pelo HIP-3 da Hyperliquid, uma atualização de protocolo que permite a criação permissionless de mercados perpétuos para qualquer ativo, com oráculos e estruturas de taxas próprios.

Fonte: Coin Metrics Market Data Feed

Embora BTC e ETH sigam como os maiores ativos em aberto, os mercados HIP‑3 já representam uma fatia crescente da atividade na plataforma. O volume total de perpétuos HIP-3 atingiu cerca de US$ 4,6 bilhões em 5 de fevereiro, impulsionado principalmente por commodities, que somaram cerca de US$ 3,8 bilhões no dia e mais de US$ 30 bilhões em volume acumulado desde janeiro. Ouro e prata se destacaram, com o volume de prata chegando a US$ 3,4 bilhões.

O interesse em aberto evoluiu junto. O OI agregado nos mercados HIP‑3 subiu de cerca de US$ 290 milhões no início de janeiro para quase US$ 975 milhões em 29 de janeiro, consolidando-se em torno de US$ 830 milhões no final de fevereiro. Isso evidencia a demanda por acesso onchain a commodities, ações e índices, que segue se aprofundando.

A zona de “valor”

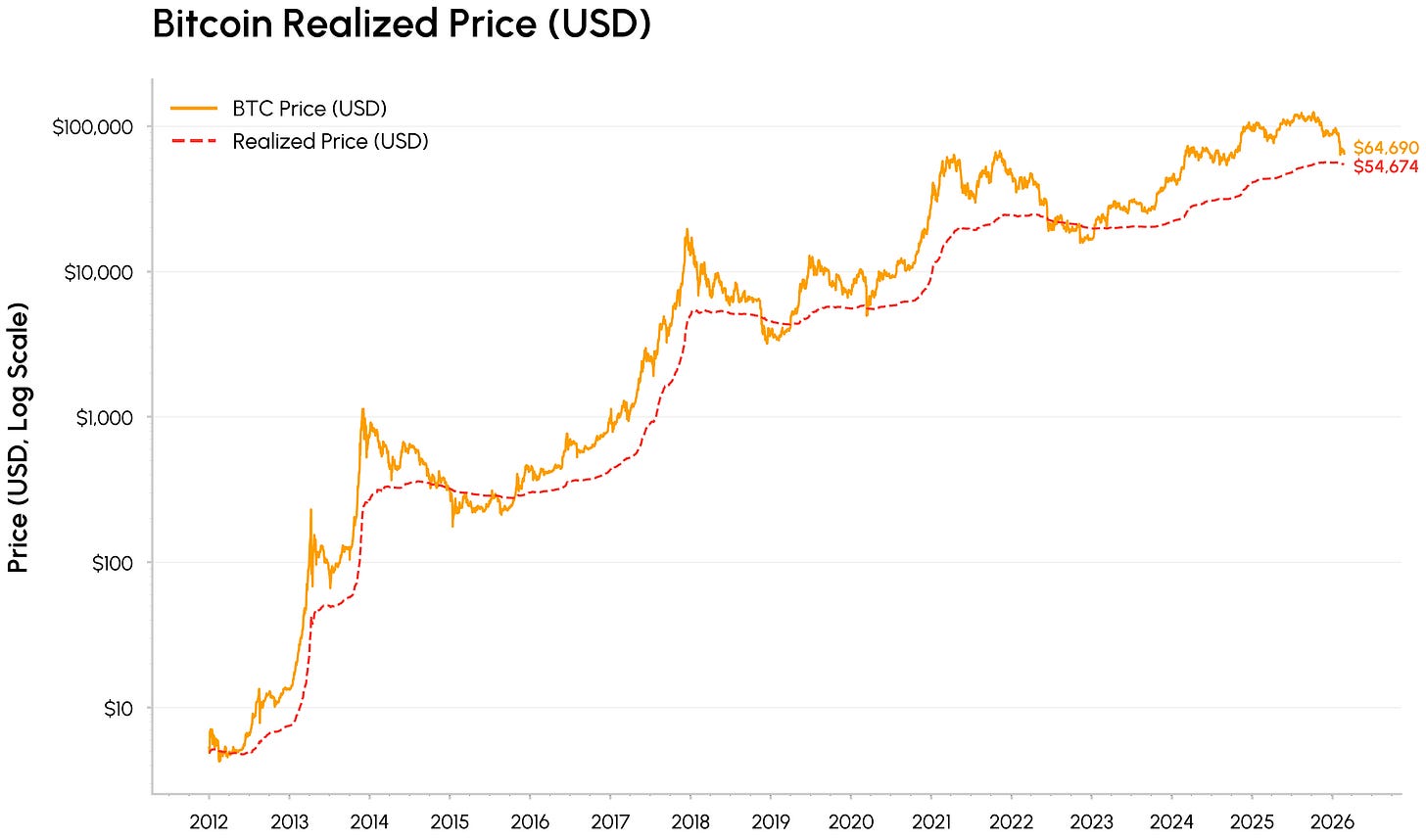

A recente queda do Bitcoin o aproximou do seu preço realizado, atualmente em torno de US$ 55.000, que representa o custo médio onchain de todas as moedas. Em fundos de ciclos anteriores, o BTC frequentemente negociou próximo ou abaixo do preço realizado, à medida que o mercado passa da euforia para a capitulação e depois para a acumulação.

Fonte: Coin Metrics Network Data Pro

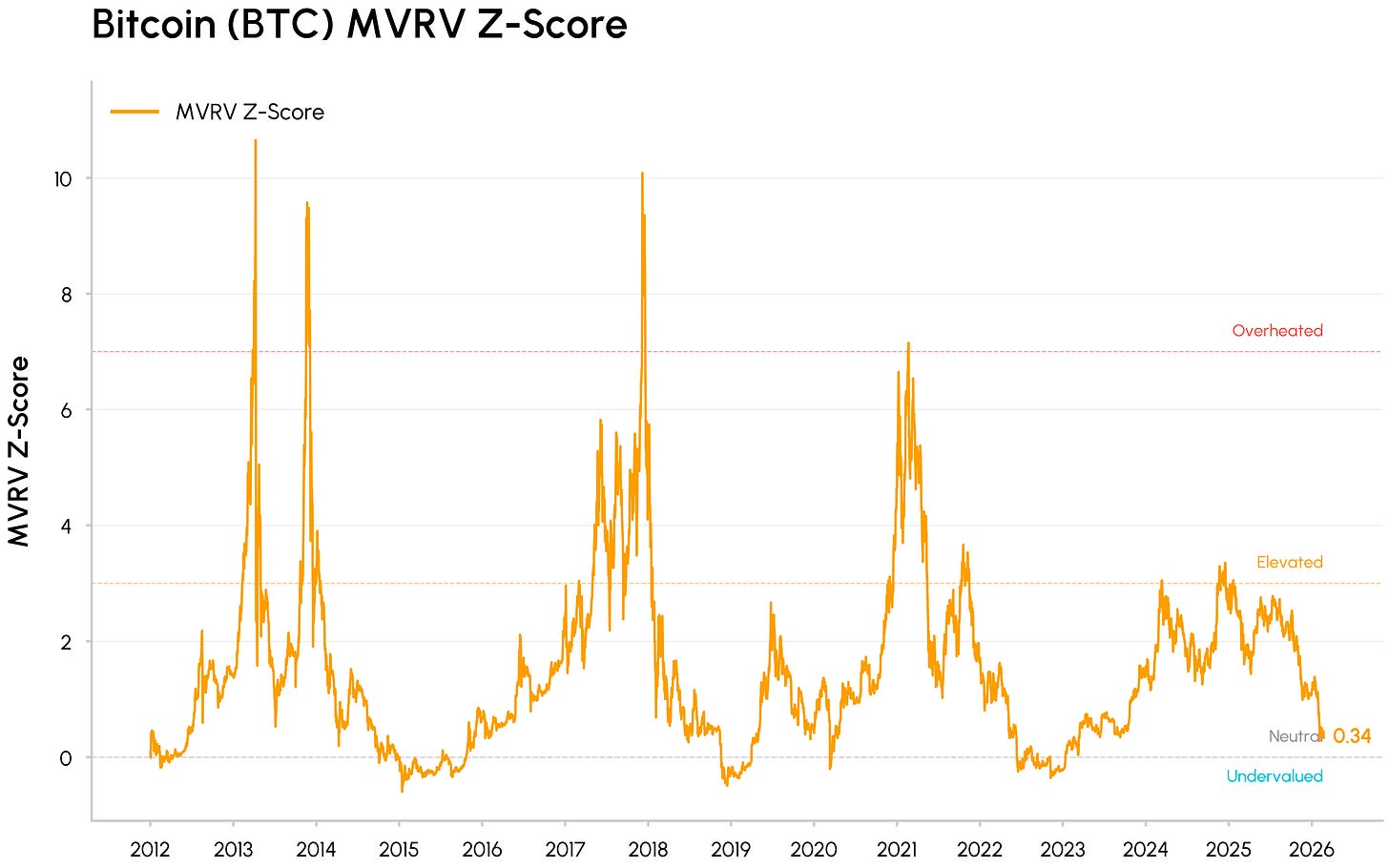

No mesmo período, métricas de avaliação como o MVRV (que compara o valor de mercado do Bitcoin ao custo onchain agregado dos detentores) se comprimiram em direção às faixas históricas de subavaliação, mas ainda não atingiram os extremos associados a fundos de mercados de baixa anteriores. Esses indicadores sugerem um mercado que já eliminou grande parte dos excessos e caminha para uma zona de valor.

Fonte: Coin Metrics Network Data Pro

Por trás do ajuste nos preços, várias tendências continuam impulsionando o cripto para dentro da infraestrutura de mercado tradicional. O HIP‑3 da Hyperliquid mostra como as infraestruturas cripto estão sendo cada vez mais usadas para negociar ativos tradicionais. O movimento da BlackRock para levar o fundo tokenizado BUIDL à Uniswap e o acordo da Apollo para adquirir tokens MORPHO também evidenciam instituições integrando liquidez e governança DeFi aos seus fluxos de trabalho.

Ao mesmo tempo, protocolos DeFi líderes como Aave e Uniswap avançam para maior alinhamento com detentores de tokens e captura de valor, afastando o setor de tokens puramente narrativos e voltados à governança para ativos com foco em fluxo de caixa. No lado TradFi, a decisão da CME de lançar negociação de futuros cripto 24/7 e a postura mais construtiva da CFTC sobre mercados de previsão mostram que ambientes regulados e reguladores estão se adaptando à estrutura sempre ativa do cripto.

Conclusão

A correção de fevereiro parece menos uma ruptura fundamental e mais um teste de fluxos e liquidez em um ambiente de aversão ao risco. O cripto está sendo negociado como um ativo sensível à liquidez e vinculado ao crescimento, mesmo enquanto seu papel na infraestrutura de mercado, nas carteiras institucionais e na integração onchain só aumenta. O curto prazo pode permanecer volátil, mas o avanço do CLARITY Act e a reversão nos fluxos serão catalisadores essenciais para uma retomada mais consistente da demanda.

Isenção de responsabilidade: As informações aqui contidas são fornecidas exclusivamente para fins informativos. Talos Trading, LLC e suas afiliadas (“Talos”) não fazem qualquer declaração ou garantem a precisão, validade ou completude das informações deste material, incluindo, sem limitação, as informações factuais obtidas de fontes públicas consideradas confiáveis pela Talos à época. A Talos não se responsabiliza por quaisquer consequências decorrentes do uso das informações contidas neste material. Quaisquer opiniões ou estimativas expressas refletem o julgamento do(s) autor(es) na data da publicação e estão sujeitas a alterações sem aviso prévio. Este material ou qualquer cópia dele não pode ser levado, reproduzido ou redistribuído, direta ou indiretamente, sem autorização prévia por escrito da Talos. As opiniões aqui expressas são exclusivas dos autores e não refletem necessariamente as opiniões da Talos. Esta comunicação não constitui uma oferta de compra ou venda, nem uma promoção ou recomendação de qualquer ativo digital, valor mobiliário, derivativo, commodity, instrumento financeiro, produto ou estratégia de negociação. Este documento e suas informações não constituem aconselhamento de investimento nem recomendação para tomar (ou deixar de tomar) qualquer decisão de investimento e não devem ser considerados como tal.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [Coin Metrics State of the Network]. Todos os direitos autorais pertencem ao autor original [Tanay Ved, Senior Research Associate]. Em caso de objeções a esta reprodução, entre em contato com a equipe do Gate Learn, que fará o devido encaminhamento.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.