Resumo

- A capitalização total de mercado das ações tokenizadas ultrapassou US$500 milhões, com mais de 50× de crescimento acumulado no ano; no entanto, a penetração global segue extremamente baixa, em torno de ~0,0004% das ações mundiais e ~0,003% do mercado global de ETFs, evidenciando um potencial gigantesco para expansão futura.

- O valor central dessas soluções está em cinco dimensões que redefinem o modelo tradicional de negociação de ações: negociação ininterrupta 7×24, acessibilidade global, composabilidade DeFi, liquidação T+0 e arbitragem regulatória.

- As soluções se diferenciam claramente: xStocks é voltada para negociação secundária de tokens de ações, Ondo prioriza emissão primária, StableStock foca em lastro 1:1 e resgate de ações físicas, enquanto Robinhood oferece exposição via CFDs; o ecossistema é ampliado por players multichain como Dinari e emissores licenciados como Superstate.

- O crescimento enfrenta três grandes gargalos: liquidez insuficiente e spreads elevados, desalinhamento entre design do produto e demanda real do usuário, e concessões funcionais para atender exigências regulatórias.

- Perspectivas: maior diversificação de ativos (ETFs, ações pré-IPO e contratos perpétuos), desenvolvimento regional aliado à evolução regulatória e participação mais efetiva de grandes instituições financeiras tradicionais.

I. Introdução

1.1 Visão Geral da Tokenização de Ativos

A tokenização de ativos consiste em representar ativos do mundo real (RWA) como tokens em blockchain, aproveitando características essenciais como imutabilidade, contratos inteligentes programáveis e transparência do registro distribuído. Historicamente, a evolução da tokenização partiu de ativos de baixo risco e renda fixa para ativos de alta liquidez e complexidade, como ações.

BTC e ETH são, tecnicamente, as primeiras formas de “ativos tokenizados”, pois representam poder computacional e valor de consenso descentralizado. O surgimento das stablecoins USDT e USDC foi um divisor de águas, permitindo representação on-chain de valor fiduciário e estabelecendo unidade de conta e meio de troca para iniciativas posteriores de tokenização de RWA.

- Dos Títulos ao RWA Ampliado

Os primeiros testes de tokenização foram conduzidos por bancos tradicionais em pilotos de emissão de títulos on-chain. Por exemplo, em 2019, o Santander lançou um título de US$20 milhões com prazo de 1 ano na Ethereum, e o Société Générale emitiu um título de €100 milhões na mesma rede. O objetivo era aumentar transparência e eficiência de liquidação, sem foco relevante em liquidez secundária.

Em paralelo, o DeFi Summer de 2020 impulsionou protocolos nativos de RWA em cripto, como Centrifuge, Maple e Goldfinch, pioneiros na tokenização de ativos não padronizados — imobiliário, crédito privado e empréstimos corporativos — validando mercados de crédito on-chain.

- Títulos do Tesouro Tokenizados

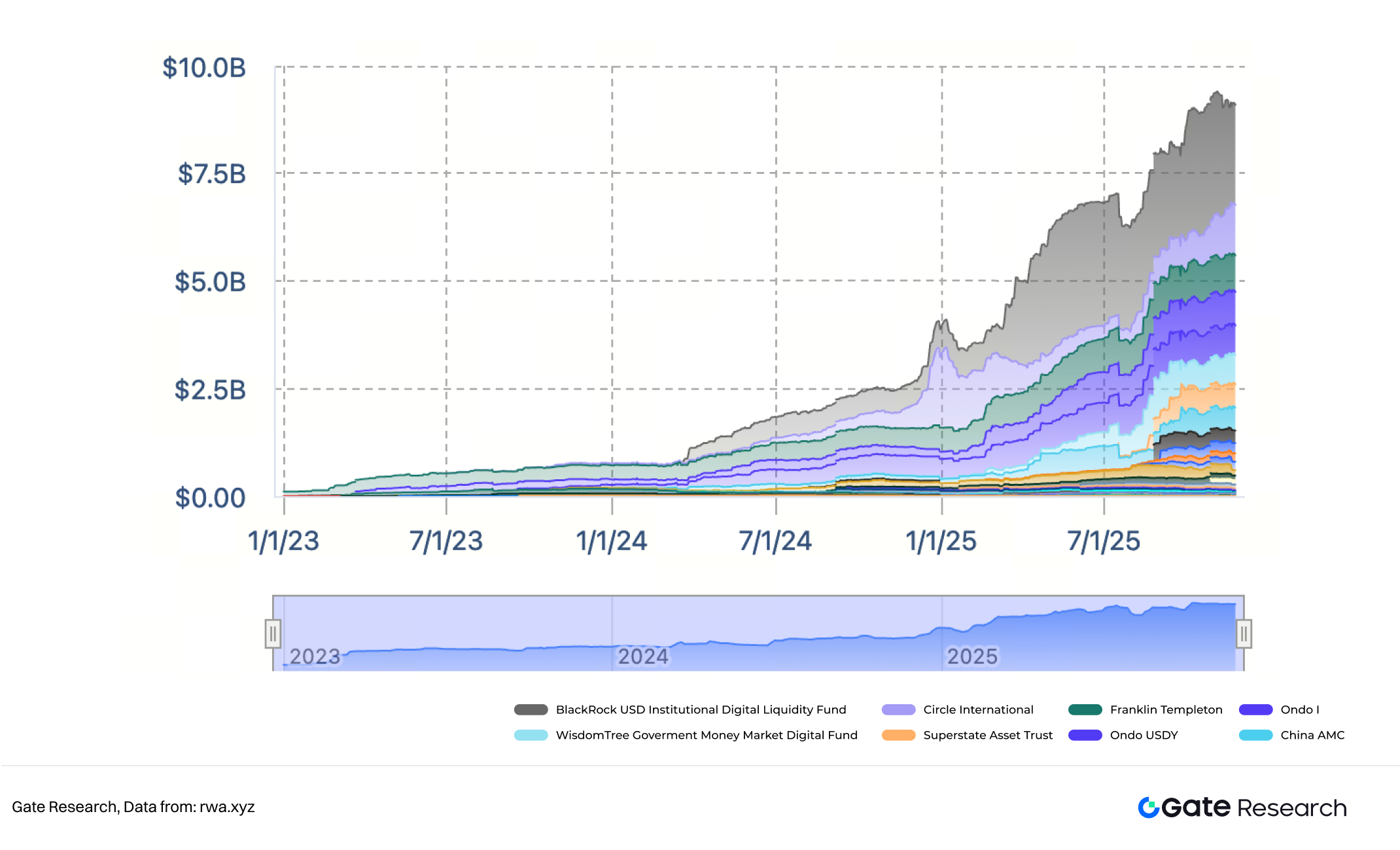

I: Escala dos Títulos do Tesouro Tokenizados

Com a alta global dos juros entre 2023 e 2025 e queda dos rendimentos DeFi, os títulos do Tesouro dos EUA tokenizados (T-Bills) consolidaram-se como principal porto seguro on-chain. Projetos como BlackRock, Circle, Franklin Templeton e Ondo Finance mapearam rendimentos de T-Bills em tokens blockchain via SPVs ou fundos, exemplificados por BlackRock BUIDL e Ondo OUSG.

Esse período foi marcado por baixo risco dos ativos, estruturas regulatórias claras, domínio de instituições TradFi e emissores de stablecoins, além de integração profunda com o DeFi. O capital on-chain passou a migrar para ativos reais, elevando o TVL total de Treasuries tokenizados para quase US$10 bilhões e promovendo maturidade da infraestrutura e mecanismos de confiança.

Ações tokenizadas são uma fronteira avançada na tokenização de ativos, devido à complexidade que vai além dos direitos econômicos — incluindo voto, registro de acionistas, tributação de dividendos, custódia e barreiras regulatórias internacionais. Com o modelo dos T-Bills consolidado, o foco do mercado migrou para a maior e mais reconhecida classe de ativos: ações.

1.2 Status Atual das Ações Tokenizadas

II. Escala de Mercado de Ações Tokenizadas

De acordo com rwa.xyz, em 25 de novembro de 2025, a capitalização de mercado das ações tokenizadas (incluindo ETFs) superou US$500 milhões. Apesar de ainda ser irrisória frente ao mercado tradicional, o ritmo de crescimento é notável — a capitalização saltou mais de 50× de menos de US$10 milhões no início de 2025 para centenas de milhões, e o volume diário de transferências disparou de menos de US$1 milhão para US$40–60 milhões. O avanço foi impulsionado pelo lançamento do xStocks da Kraken (junho) e do Ondo Global Markets (setembro).

Dados públicos mostram que a capitalização das bolsas globais (NYSE, Nasdaq, Tóquio, etc.) atingiu US$147,6 trilhões em outubro de 2025, enquanto os ativos globais em ETFs somaram US$19,25 trilhões no mesmo período. As ações tokenizadas representam apenas ~0,0004% do mercado global de ações e ~0,003% do mercado de ETFs — escala desprezível. Porém, essa diferença revela enorme potencial: atingir 1% de penetração pode elevar o setor a centenas de bilhões ou trilhões de dólares, multiplicando o valor atual milhares de vezes.

Em síntese, o segmento de ações tokenizadas rompeu a barreira inicial em 2025 e está pronto para expansão exponencial.

1.3 Proposta de Valor das Ações Tokenizadas

A tokenização de ações vai muito além de “colocar ações on-chain”; representa uma reconstrução da infraestrutura de valores mobiliários, horários de negociação e definição de propriedade. Ao transformar atributos restritos — horário, geografia, custódia, liquidação e regulação — em lógica aberta e programável, as ações tokenizadas oferecem composabilidade e eficiência global inéditas. Em relação às ações tradicionais, as versões tokenizadas promovem avanços em cinco pilares:

- Negociação Ininterrupta 7×24

Mercados acionários tradicionais operam em horários restritos (EUA: segunda a sexta, 09:30–16:00 EST). As ações tokenizadas, via blockchain, permitem negociação 24/7/365. Investidores podem reagir instantaneamente a notícias fora do horário, e o volume tokenizado pode influenciar mercados legados e servir de referência global de preços.

- Acessibilidade Global: Quebra de Barreiras Geográficas

A negociação tradicional exige custódia e corretagem locais, com exigências rigorosas de abertura e compliance. Ações tokenizadas, acessíveis via carteiras autocustodiadas e stablecoins, eliminam fronteiras — qualquer usuário global pode acessar ações e ETFs dos EUA, Europa ou Ásia, ampliando o acesso especialmente para mercados emergentes.

- Composabilidade e Interoperabilidade DeFi

Emitidas como tokens padrão (ERC-20 ou equivalente), as ações tokenizadas tornam-se blocos nativos do DeFi: podem ser usadas como colateral, integradas em índices on-chain ou como base para derivativos e produtos estruturados, viabilizando o ecossistema “StockFi”.

- Liquidação Instantânea T+0

Ações tradicionais liquidam em T+1, gerando risco de contraparte e ineficiência de capital. Ações tokenizadas liquidam via contratos inteligentes em T+0 — fundos e ativos são trocados simultaneamente, eliminando reconciliação manual.

- Arbitragem Regulatória via Exposição Econômica

A maioria das soluções adota o modelo de “separação de direitos econômicos”: o token concede apenas exposição econômica ao preço e dividendos, enquanto a titularidade legal permanece com SPV ou custodiante regulado (ex.: Backed Finance xStocks usa SPV suíço, Ondo Global Markets opera com broker-dealer nos EUA e trust em Liechtenstein, Robinhood na UE utiliza modelo CFD sintético). Essa estrutura contorna barreiras regulatórias e mantém resultados econômicos equivalentes para o usuário.

Essas cinco dimensões transformam ações de instrumentos rígidos e isolados em primitivas financeiras programáveis, líquidas globalmente e de liquidação instantânea — base para a convergência entre mercados de capitais tradicionais e finanças descentralizadas.

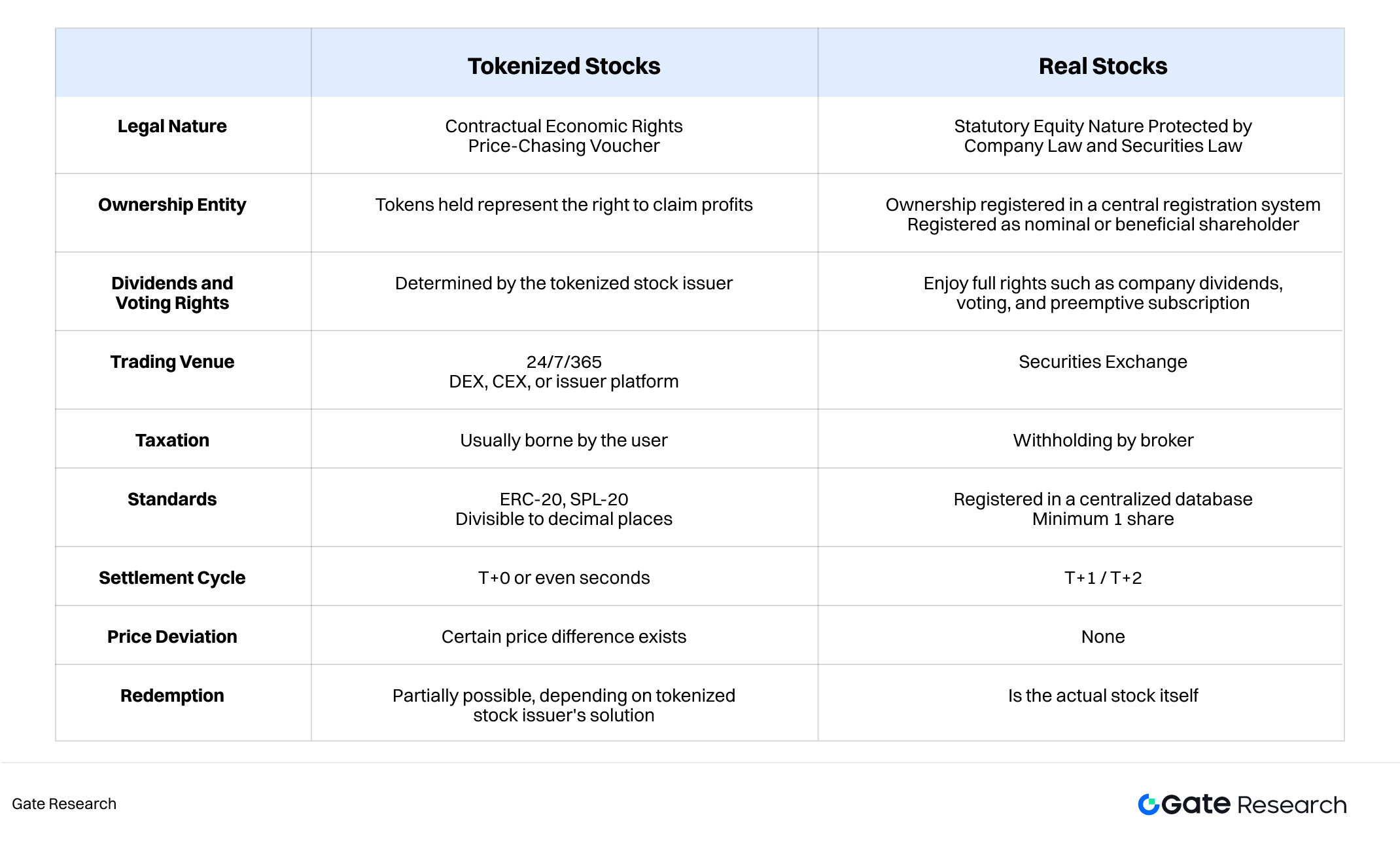

1.4 Diferenças Estruturais: Ações Tokenizadas vs. Reais

III. Comparativo Ilustrado: Ações Tokenizadas vs. Ações Reais

II. Panorama das Soluções Mainstream

O mercado de ações tokenizadas reúne plataformas diversas que, embora compartilhem o objetivo de trazer ações tradicionais para o ambiente on-chain e ampliar a acessibilidade global, adotam arquiteturas técnicas, modelos jurídicos e prioridades de negócios distintos. O resultado é um ecossistema segmentado e multitrilhas.

Quatro modelos se destacam: xStocks, com foco em liquidez e negociação secundária (Kraken/Backed Finance); Ondo Global Markets, centrado na emissão primária e distribuição multichain de tokens lastreados 1:1; StableStock, corretora on-chain com resgate real de ações; e Robinhood, que utiliza exposição sintética via CFDs e gateways fiat–cripto para o varejo.

2.1 xStocks: Foco em Mercado Secundário

xStocks é a principal plataforma de ações tokenizadas com foco em mercado secundário. Seu objetivo é replicar o comportamento de preço das ações tradicionais na Solana, permitindo negociação de tokens de ações em DEXs e CEXs, promovendo descoberta de preços internacional e exposição on-chain. O xStocks adota estrutura de mercado em dois níveis:

- Mercado primário de emissão de tokens

Disponível apenas para investidores institucionais e profissionais em conformidade. Esses participantes detêm as ações reais off-chain e são responsáveis por emissão, resgate e ancoragem do spread de preços. Investidores de varejo não têm acesso direto às ações reais.

Aberto a todos os usuários, permitindo negociação direta de tokens em DEXs ou CEXs. O preço do token é ancorado ao valor da ação real por arbitragem institucional autorizada.

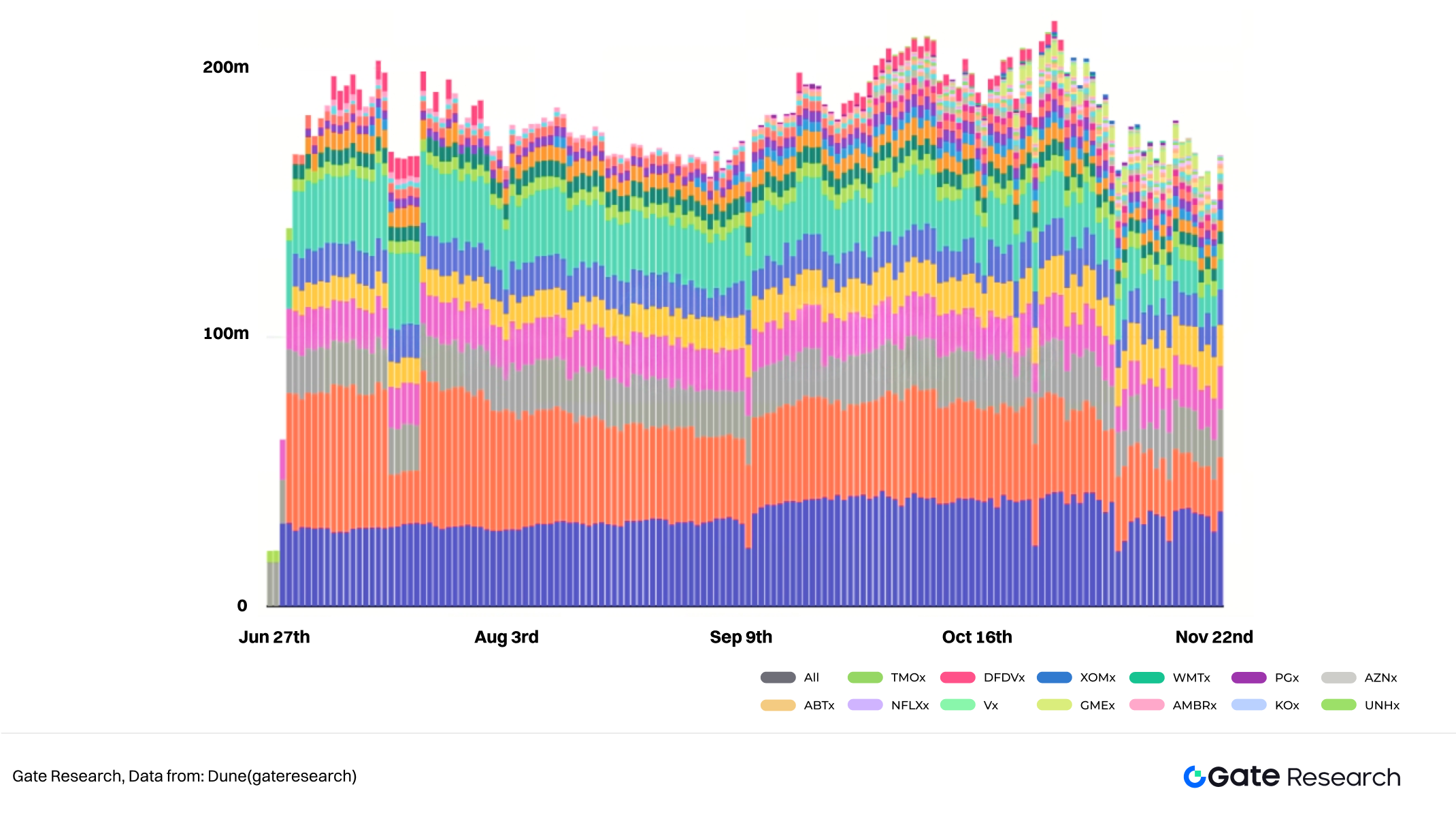

IV. Escala de Ações Tokenizadas xStocks On-Chain

O design se inspira na lógica de emissão primária + circulação secundária dos ETFs, mas no ambiente on-chain enfrenta custos de fricção maiores. O número de emissores primários é limitado e falta incentivo para emissão contínua ou atuação como market makers. Como resultado, a oferta on-chain de tokens de ações estagnou. Usuários de varejo podem negociar, mas a escassez de tokens disponíveis limita a profundidade de mercado e a estabilidade das negociações. Os preços frequentemente se desviam do valor real, especialmente em grandes ordens, e podem se desconectar por períodos prolongados. A liquidez insuficiente e instabilidade de preços dificultam a adoção dos tokens xStocks por protocolos DeFi mainstream para empréstimos, derivativos ou outros usos.

2.2 Ondo Global Markets: Foco em Emissão Primária

Ondo Global Markets é a plataforma de emissão de ações e ETFs tokenizados da Ondo Finance na Ethereum (e depois BNB Chain), como extensão de sua estratégia de RWA. Diferente do modelo de liquidez secundária do xStocks, Ondo adota emissão primária + custódia transparente. Ao comprar um token de ação, ocorre compra e custódia das ações reais off-chain, com emissão (ou queima) do token on-chain, formando mapeamento 1:1. O modelo herda a expertise da Ondo em T-Bills tokenizados (OUSG, USDY) e replica a arquitetura para ações. Ondo Global Markets é hoje a solução mais completa, compliant e realmente lastreada em ativos.

A inovação central do Ondo está no mecanismo direto de emissão “buy-to-mint, sell-to-burn”:

- Emissão primária: mint ao comprar, burn ao vender

Após KYC, usuários e instituições podem comprar ações diretamente. Na prática, poucos participantes qualificados compram via interface oficial. Ao comprar com USDC, a Ondo adquire as ações reais e emite tokens equivalentes on-chain. O USDC é convertido em USDY para operação. Ao vender, a Ondo vende as ações reais, queima os tokens e liquida em USDY antes de devolver em USDC.

A liquidez não depende de mercados secundários cripto, mas é fornecida integralmente pela Ondo como contraparte nos mercados tradicionais.

O preço do token é definido pelo motor interno da Ondo, com base no valor da ação acrescido de spread. O modelo é idêntico ao mecanismo de criação/resgate de fundos mútuos/ETFs. As ações reais ficam sob custódia de terceiros regulados; a Ondo nunca detém diretamente as ações.

- Distribuição por agregadores e lógica de proxy

Como não exige pools de liquidez em DEXs, os tokens da Ondo podem ser distribuídos via CowSwap, 1inch ou APIs de carteiras. Embora a plataforma seja altamente compliant, o uso de agregadores e carteiras permite ao varejo contornar KYC e acessar compra e venda de ações. Na prática, toda compra via agregador é roteada pelo backend da Ondo, acionando o processo de proxy-buy-and-mint (ou proxy-sell-and-burn) no mercado primário.

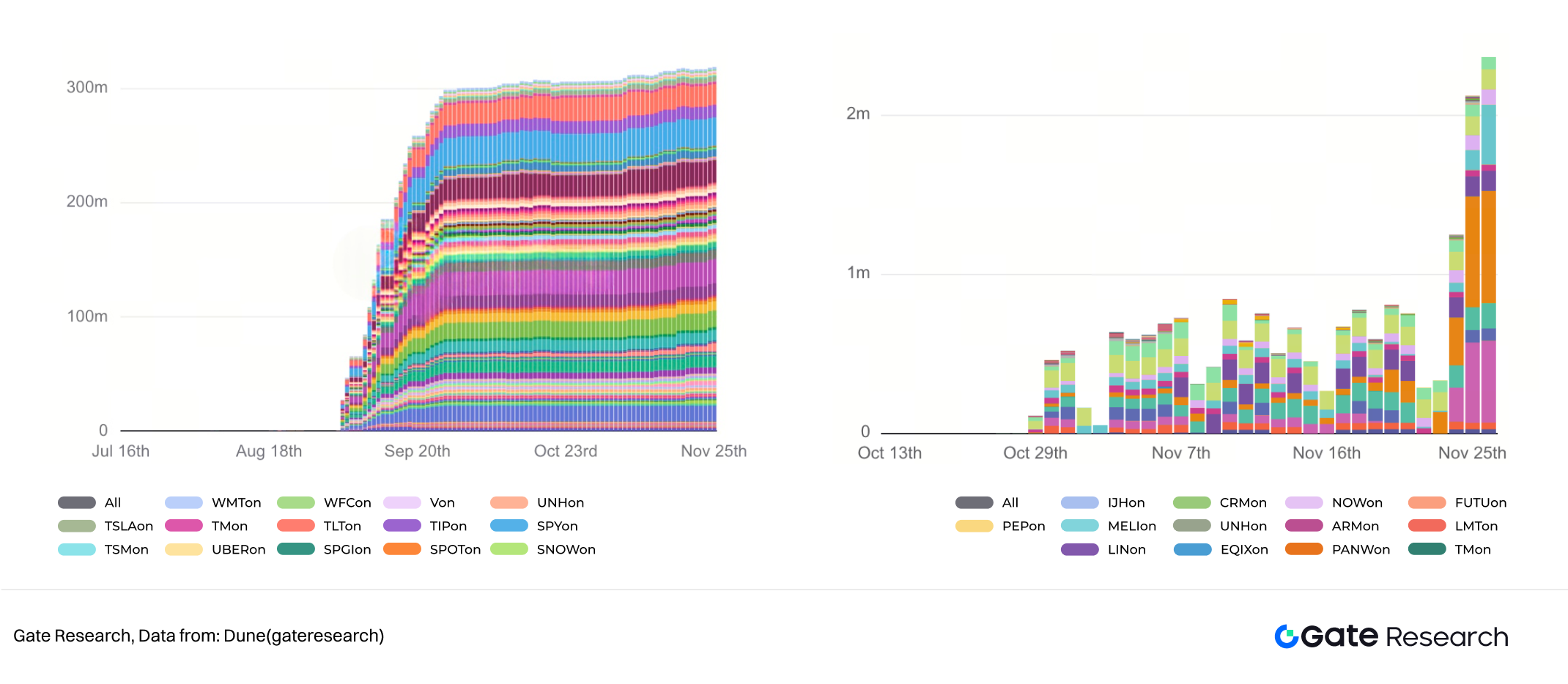

V. & VI. Escala On-Chain de Ações Tokenizadas Ondo Global Markets na Ethereum (esquerda) e BNB Chain (direita)

O AUM de ações tokenizadas da Ondo cresceu rapidamente entre setembro e outubro, superando o xStocks por algumas semanas. Depois, o crescimento desacelerou. Após a desaceleração na Ethereum, a Ondo expandiu para a BNB Chain no fim de outubro. Em 25 de novembro, o AUM dos tokens da Ondo era de US$320 milhões na Ethereum e US$2,36 milhões na BNB Chain.

2.3 StableStock: Corretora On-Chain

A StableStock atua como corretora nativa cripto, construindo plataforma completa de negociação de ações on-chain na BNB Chain, conectando corretoras tradicionais e protocolos DeFi.

- Custódia real e mapeamento 1:1

Ao comprar ações via StableStock com USDT, a plataforma, por meio da corretora parceira HabitTrade, compra as ações reais. Elas são mantidas por custodiante regulado SafeHeron e Coinbase Institutional, garantindo que todo ativo on-chain seja lastreado por ações reais. O usuário recebe primeiro um certificado on-chain, mapeando suas posições off-chain.

- Usuário controla tokenização, queima e resgate

Após a compra, o usuário pode tokenizar os certificados. A plataforma permite mint 1:1 de sTokens fungíveis, negociáveis no StableStock Swap. Para usuários em conformidade, há mecanismo de resgate real, permitindo transferir as ações para contas pessoais em corretoras tradicionais, viabilizando fluxo entre on-chain e TradFi.

- Ecossistema aberto e composabilidade

Em breve, usuários poderão depositar sTokens no StableVault e convertê-los em stTokens geradores de rendimento. Esses ativos poderão ser usados em DeFi: pools de liquidez, colateralização, perpétuos, produtos estruturados, agregadores de rendimento ou índices on-chain.

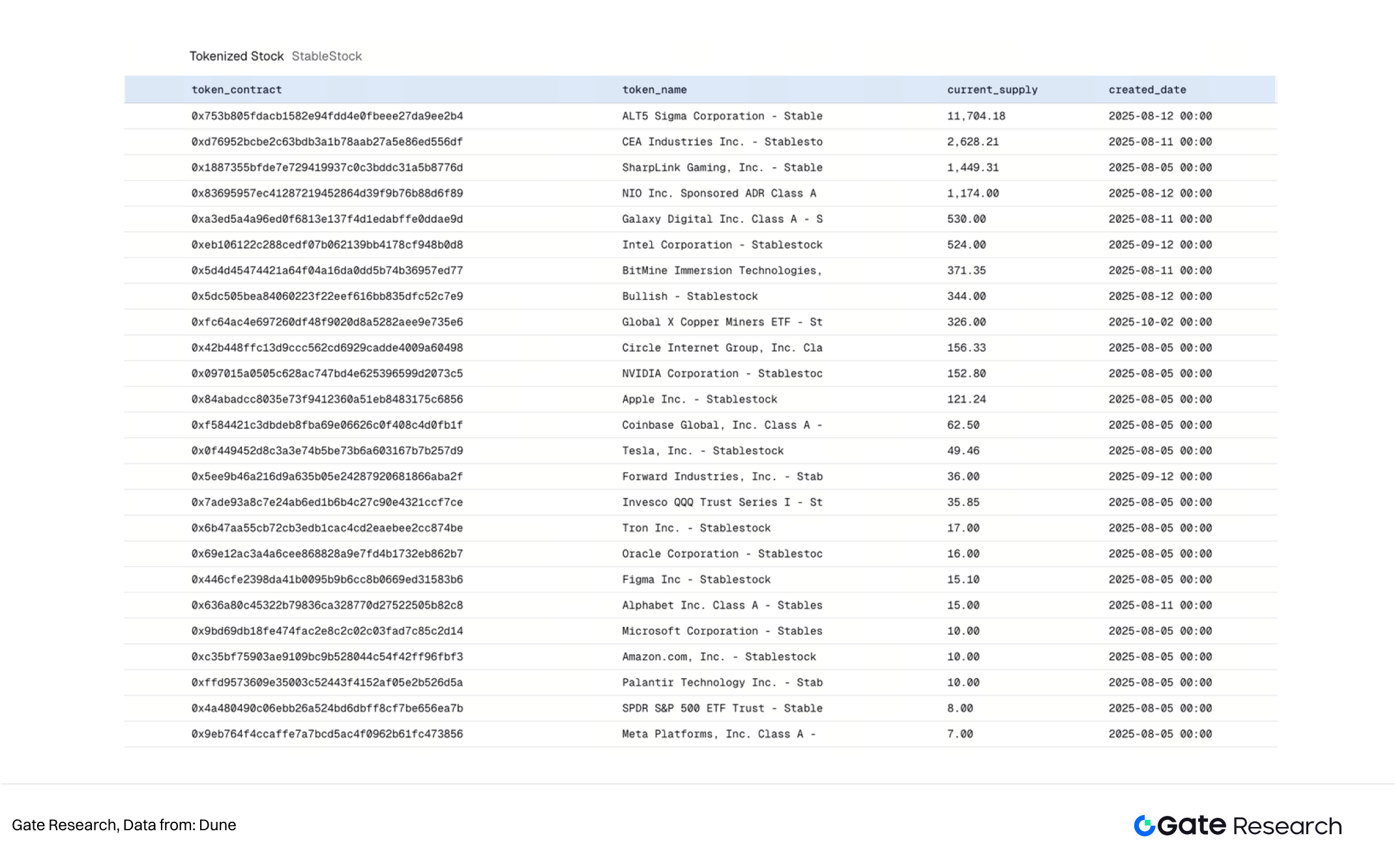

VII. Visão Geral StableStock

Essa estrutura — certificados → tokens → ativos de rendimento — transforma a StableStock de plataforma de negociação em camada financeira on-chain para ações, convertendo ativos estáticos em blocos composáveis DeFi. Em 25 de novembro de 2025, a StableStock havia lançado 249 variantes de ações tokenizadas, permitindo mint ou resgate de qualquer uma dessas 249 ações em ativos reais. É uma das soluções mais abrangentes para resgate real, com maior cobertura no segmento.

2.4 Robinhood: Modelo CFD

A Robinhood lançou ações tokenizadas no mercado europeu, usando modelo híbrido de contrato derivativo OTC + registro on-chain, cobrindo ações dos EUA, ETFs e ativos privados como OpenAI e SpaceX. O núcleo é um CFD entre usuário e Robinhood, onde tokens representam apenas exposição ao preço e dividendos simulados, sem transferência de propriedade legal. Na UE, são classificados como instrumentos financeiros complexos MiFID II, contornando registro de valores mobiliários e barreiras internacionais.

Todo o processo ocorre no app Robinhood: ordens são casadas internamente, risco gerenciado via SPVs ou hedge, e tokens são emitidos/queimados na Arbitrum apenas para registro, sem funcionalidade on-chain. Tokens não são retiráveis, transferíveis ou negociáveis externamente — o fechamento da posição aciona a destruição do token.

A Robinhood concluiu a compra da Bitstamp, obtendo licenças na UE, Reino Unido e EUA, e possui qualificações para serviços de investimento e cripto na UE. O arcabouço MiFID de derivativos evita a complexidade da custódia internacional, viabilizando o lançamento inicial na UE. Isso justifica o design restritivo de “não transferível/não composável externamente”.

A monetização da Robinhood segue o Payment for Order Flow (PFOF). Estruturando a exposição como derivativos internos, amplia PFOF e receitas de negociação para sua infraestrutura de matching, hedge e liquidação.

2.5 Outros Participantes

Além das plataformas citadas, o mercado reúne provedores diversos, cada qual com abordagem própria, tornando este um dos segmentos mais inovadores do cripto.

- Dinari dShares: Pioneira Multi-chain RWA

A Dinari foi uma das primeiras a tokenizar ações, lançando dShares em fevereiro de 2024, inicialmente restritos ao site oficial e negociados com stablecoin própria USD+. Em julho, passou a oferecer pools USD na Arbitrum–Uniswap para o token MSTR.d (MicroStrategy), marcando a entrada na negociação aberta on-chain. Também lançou o Dinari Financial Network, order book omnichain na Avalanche, para unificar liquidez entre Arbitrum, Base e Plume.

- Superstate: Caminho de Conformidade para Tokens Oficiais

Os modelos anteriores focam em construção liderada por plataformas, sem envolver o emissor. A Superstate oferece caminho mais integrado: permite que empresas públicas emitam tokens oficiais on-chain, assumindo responsabilidade regulatória. O diferencial é a previsibilidade regulatória e clareza jurídica. Exemplos: Galaxy Digital lançou o token GLXY, SharpLink e Forward Industries também usaram o modelo.

VIII. Status GLXY

No entanto, o caminho de autoemissão enfrenta desafios: equipes de gestão podem não dominar dinâmicas cripto e faltam incentivos para emissão ou market making contínuos. O GLXY ilustra: o número de tokens GLXY na Solana é menos de 0,02% das ações Classe A da Galaxy Digital. Após o lançamento, a escala não cresceu, com menos de 100 detentores on-chain.

III. Diferenciação das Soluções Mainstream e Gargalos de Crescimento

3.1 Escala

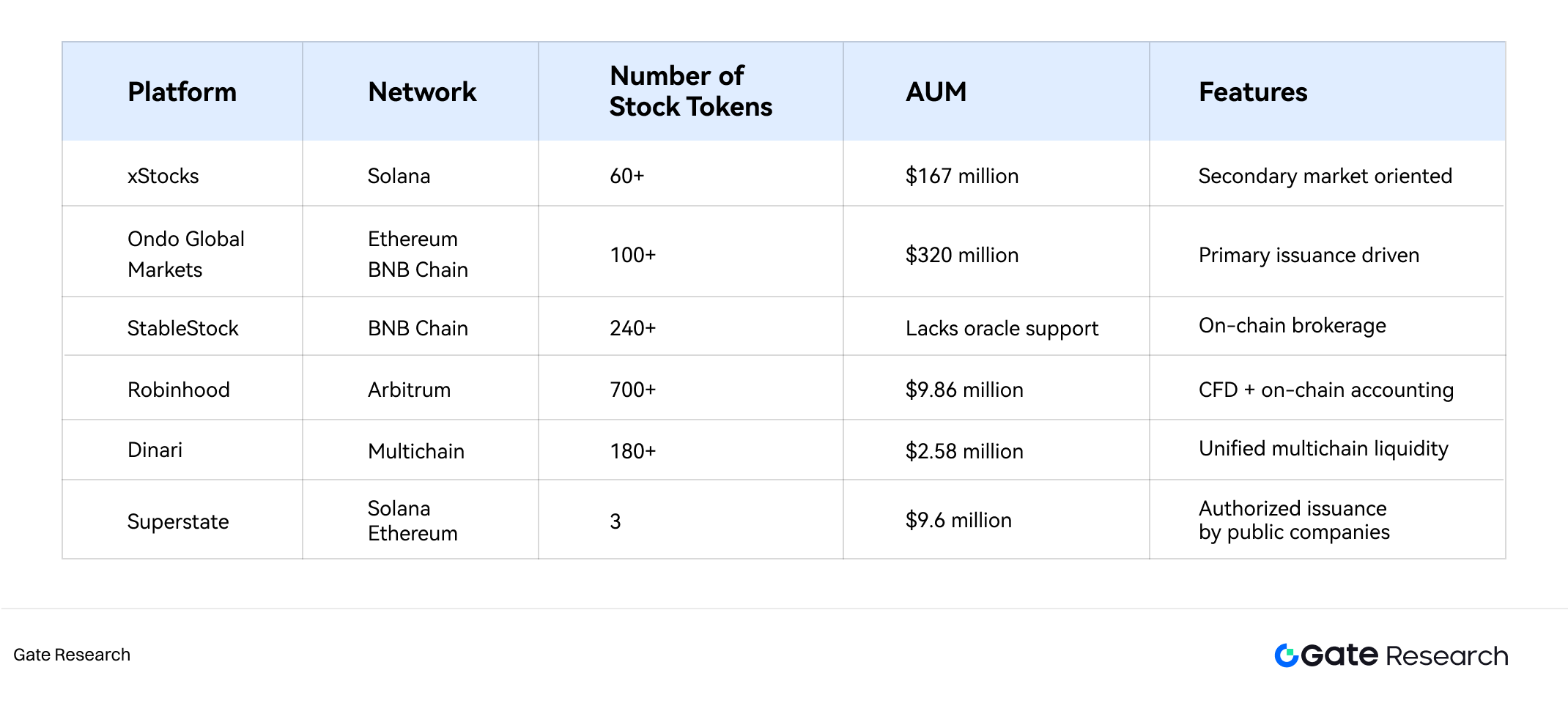

IX. Comparativo de AUM das Principais Plataformas

Em termos de escala:

- xStocks e Ondo lideram, somando mais de 90% do AUM total.

- O modelo CFD da Robinhood gera alto volume de negociação, mas o componente on-chain é apenas registro, não refletindo a escala real.

- A estratégia de implantação on-chain é decisiva: taxas baixas e alta capacidade de Solana e Arbitrum atraem soluções como redes iniciais, enquanto a base de usuários da BNB Chain a torna destino de projetos emergentes e expansões multichain.

3.2 Estrutura de Usuários

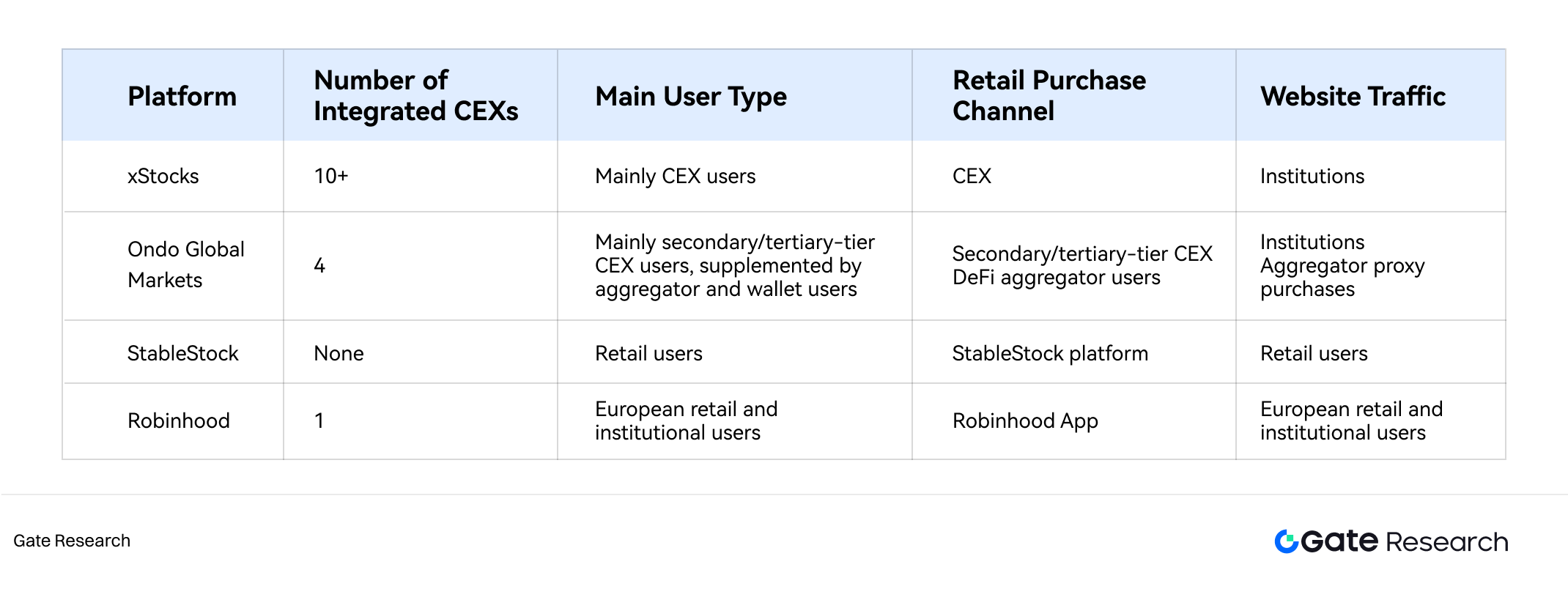

X. Comparativo de Estrutura de Usuários das Principais Plataformas

O xStocks integra mais de 10 grandes CEXs, formando a rede de distribuição mais ampla do setor, graças ao pioneirismo e foco em mercado secundário. A base principal são traders nativos de CEX, habituados à negociação centralizada, buscando exposição a ações dos EUA e negociação 24/7 internacional.

Já o Ondo Global Markets se destaca pelo caminho de distribuição via agregadores DeFi (CowSwap, 1inch, etc.) e carteiras. Ao comprar via agregador, a transação é roteada ao backend da Ondo, disparando compra real e emissão do token. O frontend do agregador agrega tráfego e oferece experiência sem KYC, enquanto o backend da Ondo garante compliance, custódia e execução. O resultado é alcance leve, núcleo de alta conformidade, contornando complexidade regulatória do varejo.

Algumas CEXs optaram por listar tokens Ondo para negociação secundária, em vez de integrar o mecanismo nativo “buy-to-mint / sell-to-burn”.

XI. Situação dos Ativos dos Usuários StableStock

A StableStock atua como corretora on-chain, atendendo usuários exclusivamente via sua plataforma. Isso resulta em estrutura de usuários predominantemente varejo direto. Toda jornada — onboarding, negociação, mint, resgate — ocorre em ecossistema fechado. A StableStock tem total controle da relação e dos dados, mas depende integralmente da própria capacidade de aquisição e conversão, sem aproveitar o tráfego das CEXs externas. Para romper esse teto, desenvolve o StableVault, visando transformar stTokens em blocos composáveis para o DeFi.

Por exigências regulatórias, a Robinhood restringe as ações tokenizadas ao próprio app. A base de usuários vem da Robinhood e da Bitstamp adquirida, com dezenas de milhões de usuários, majoritariamente varejo europeu. O poder de marca e experiência integrada são diferenciais — o usuário não precisa sair da interface ou aprender novos fluxos. Isso permite funil interno eficiente e penetração profunda, ao custo de estratégia “jardim murado”, sem composabilidade ou liquidez externa.

3.3 Liquidez

A liquidez é essencial para as ações tokenizadas e, ao mesmo tempo, o principal gargalo do setor. Diferentes modelos geram enorme variação na origem, profundidade, estabilidade e sustentabilidade da liquidez. (Nota: o modelo CFD da Robinhood internaliza totalmente a liquidez, isolando-a dos mercados públicos.)

O xStocks depende de investidores profissionais arbitrando entre mercados primário e secundário para manter preços ancorados às ações reais. Esses investidores são principalmente market makers de CEX e participantes institucionais autorizados. Idealmente, quando o preço se desvia, instituições com direito de emissão e resgate arbitram e ajustam o valor.

Na prática, falta incentivo para arbitragem ou emissão contínua, levando à estagnação da oferta e à baixa profundidade de mercado. Emitir mais tokens exige pools de liquidez baseados em USDT/USDC, mas o entusiasmo é moderado. Atualmente, a liquidez do xStocks está concentrada em poucos tokens, e a maioria dos ativos long-tail tem profundidade quase inexistente; a provisão depende de poucos market makers, e o crescimento de exchanges e tokens on-chain diminuiu a prioridade de alocação de capital. O resultado é um ciclo negativo: profundidade insuficiente faz com que ordens de poucos milhares de dólares causem desvios drásticos, gerando depegs on-chain e desestimulando negociações.

Modelos como Ondo Global Markets e StableStock, que não dependem de arbitragem secundária, mantêm estabilidade de preço com mais facilidade, pois a liquidez vem do mercado tradicional. A Ondo opera modelo de cotação, com preço definido internamente e spread. Enquanto mantiver capacidade de execução, usuários negociam a preços previsíveis. Mas, se o volume exceder a capacidade de execução, a Ondo pode ampliar o spread e limitar entradas, criando teto invisível de liquidez. Algumas CEXs que integram tokens Ondo não adotam o mecanismo nativo, tornando-os mais uma versão do xStocks e enfrentando o mesmo problema de liquidez.

A StableStock, via corretora parceira, compra ações reais no momento da compra com stablecoin, oferecendo ancoragem sólida. Contudo, o mint depende da iniciativa do usuário, a escala tokenizada é modesta e a negociação está restrita ao StableStock Swap, sem suporte maduro de oráculos externos e liquidez profunda em DEXs.

3.4 Canal de Resgate de Ações Reais

A questão central é se as ações tokenizadas funcionam como derivativos apenas de preço ou como ativos que representam propriedade legal. O canal de resgate real é o critério decisivo. As ações tokenizadas da Robinhood são baseadas em CFD, sem resgate; regulatoriamente, são derivativos financeiros.

xStocks, Ondo Global Markets e StableStock possuem função técnica de resgate, mas diferem quanto ao direito de resgate.

No xStocks, apenas instituições profissionais em conformidade podem emitir tokens e resgatar em ações reais; o varejo só negocia tokens já emitidos. O universo de ações disponíveis depende dos emissores institucionais.

Ondo Global Markets permite, em teoria, que qualquer usuário KYC-compliant resgate tokens por ações reais. Na prática, o processo é rigoroso e poucos usuários comuns são aprovados. A maioria compra via agregadores e carteiras, sem direito real de resgate.

A StableStock é a única que permite ao varejo solicitar entrega das ações reais via HabitTrade, transferindo diretamente da custódia NASDAQ/NYSE para a corretora do usuário.

3.5 Composabilidade On-Chain

Em tese, tokens ERC-20 ou SPL-20 de ações, inclusive Robinhood na Arbitrum, podem ser usados no DeFi, desde que não haja restrições no contrato. Mas o setor ainda está em fase inicial, e a composabilidade real é limitada.

Os tokens xStocks têm maior grau de composabilidade: TSLAx, NVDAx, SPYx, QQQx, GOOGLx e MSTRx são aceitos pelo Kamino, maior protocolo de empréstimo da Solana, com depósitos de US$3,5 milhões, mas APY próximo de 0%, provavelmente de market makers. O StableVault da StableStock busca criar ativos geradores de rendimento, mas a origem do yield ainda é incerta.

3.6 Resumo dos Gargalos de Crescimento e Escala

- Gargalo e Fragmentação de Liquidez

Liquidez é o problema central, e o slippage sentido pelos usuários decorre diretamente da insuficiência. As ações tokenizadas estão em ciclo negativo: “liquidez insuficiente → experiência ruim e desinteresse institucional → liquidez ainda mais fraca.” O xStocks depende de profissionais para arbitragem e ancoragem, mas o incentivo falha. Não há recompensa atraente para LPs de ativos long-tail. O modelo da Ondo não foi compreendido pelas grandes CEXs, que apenas listam tokens para negociação secundária, sem melhorar a experiência dos usuários.

Mesmo representando o mesmo ativo, a liquidez é fragmentada entre plataformas e chains, devido a soluções e provedores distintos.

Há descompasso entre a proposta de valor das ações tokenizadas e a demanda real do mercado.

Soluções que focam no “token” ainda não criaram casos de uso inovadores exclusivos do on-chain — como estratégias de composição eficientes ou derivativos colateralizados. A tokenização pode se tornar apenas um artifício tecnológico, não uma necessidade funcional.

Soluções que priorizam o “ativo” deveriam mirar usuários e marketing em países em desenvolvimento, pois em mercados maduros não há barreira relevante para comprar ações dos EUA. Ou seja, quanto maior a preferência por stablecoins, maior a demanda genuína por exposição a ações dos EUA via stablecoins.

Todas as soluções atuais fazem concessões regulatórias, cedendo direitos de acionista, dividendos, voto ou mesmo resgate das ações reais.

IV. Tendências de Mercado e Perspectivas

A migração on-chain de ativos globais é irreversível. Em 25 de novembro de 2025, o TVL total do setor RWA superou US$35 bilhões, com ações tokenizadas (incluindo ETFs) representando menos de 2%. A tokenização de crédito privado e Treasuries amadureceu, com ferramentas cada vez mais sofisticadas. Como maior e mais líquida classe de ativos, as ações são o alvo final da adoção on-chain.

4.1 Diversificação de Ativos e Casos de Uso

O universo das ações tokenizadas está se expandindo para além das blue chips, incluindo categorias mais amplas:

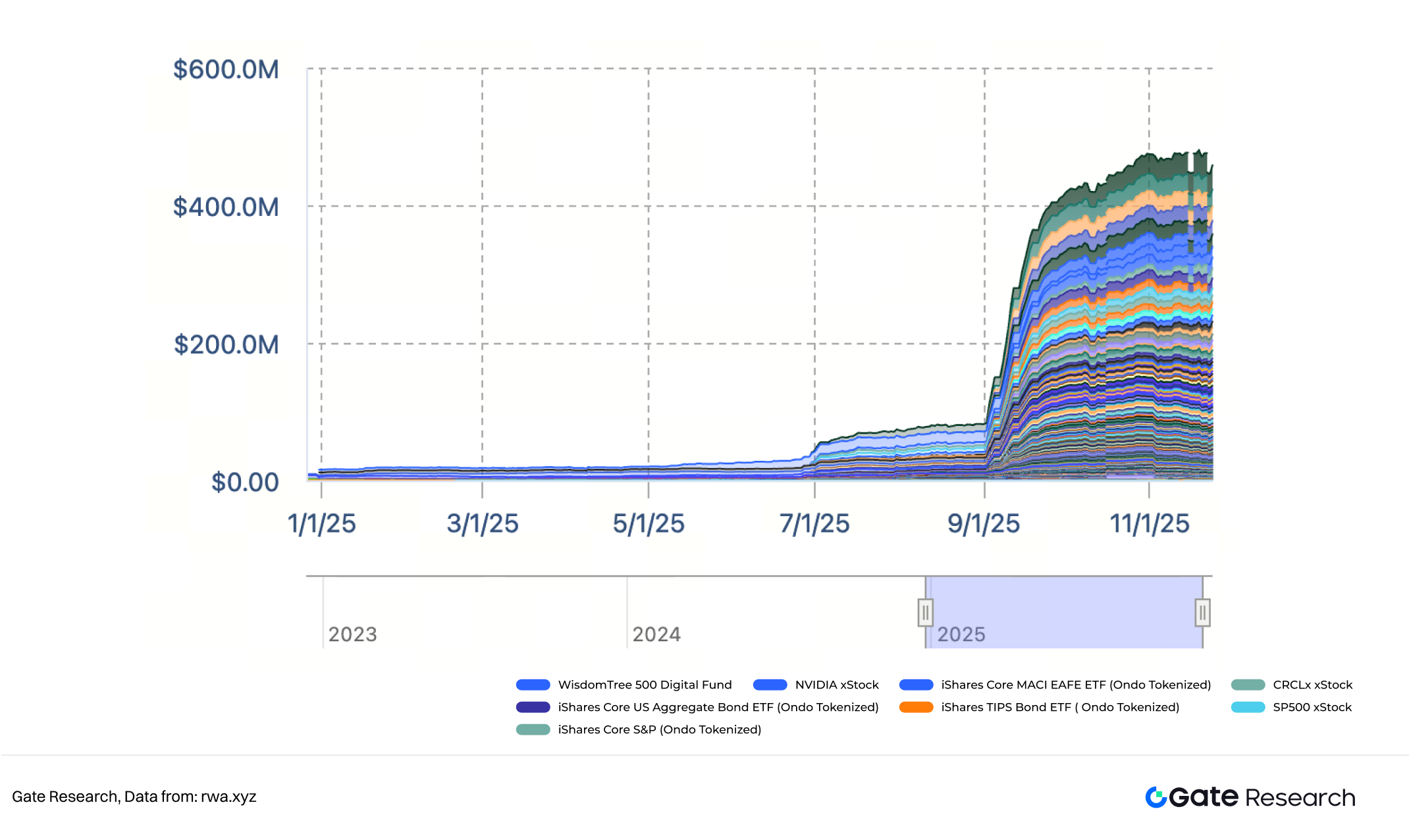

- ETFs e Índices: Entre os 13 ativos tokenizados acima de US$10 milhões, sete são ETFs ou índices.

- Private Equity e Ativos Pré-IPO: A Robinhood já oferece exposição tokenizada a empresas privadas como OpenAI e SpaceX, ampliando o acesso a ativos de alto crescimento antes restritos a investidores qualificados.

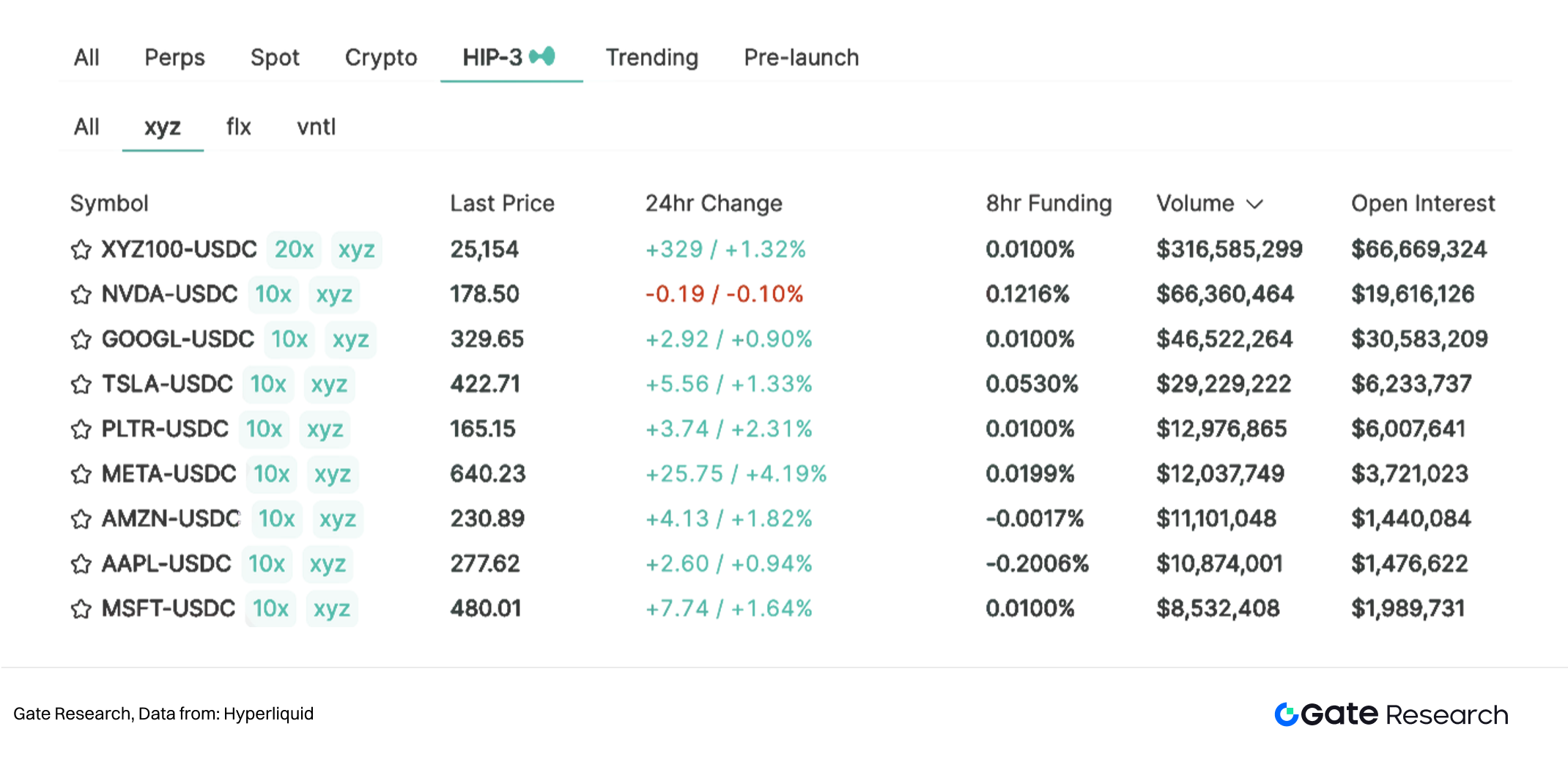

XII. Visão Geral HIP-3 Hyperliquid

- Contratos Perpétuos: Após o upgrade HIP-3 da Hyperliquid, desenvolvedores podem lançar mercados perpétuos customizados, com destaque para ações on-chain.

4.2 Tokenização Regionalizada de Ações

A regulação está formando cenário multipolar entre UE, Oriente Médio e Ásia (especialmente Singapura e Hong Kong). Para investidores de países desenvolvidos, deter apenas ações locais ou dos EUA é insuficiente. Com mais jurisdições abrindo caminhos de compliance, investidores de mercados emergentes — Sudeste Asiático, América Latina, etc. — terão acesso a mercados mainstream via ativos tokenizados; por outro lado, a tokenização de ações locais nesses países será oportunidade para diversificação de portfólio global.

4.3 ETFs On-Chain Emitidos por Instituições Tradicionais

O próximo ponto de expansão do setor está na participação de gigantes como BlackRock e Fidelity — como ocorreu com os ETFs de BTC e ETH, elevando credibilidade, comunicação regulatória e modelos de negócio. Com a entrada desses players, nativos como Ondo e Dinari tendem a migrar de emissores diretos para provedores de infraestrutura para o setor.

Referências

(Clique abaixo para acessar o relatório completo)Gate Research é uma plataforma de pesquisa em blockchain e cripto que oferece conteúdo aprofundado, incluindo análise técnica, insights de mercado, revisões setoriais, pesquisas de indústria, previsões de tendências e análise macroeconômica.

Aviso Legal

Investir no mercado de criptomoedas envolve alto risco. Recomenda-se que o usuário realize pesquisa independente e compreenda a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.