Em 6 de julho de 2026, a Strategy (anteriormente MicroStrategy) anunciou uma notícia que abalou o mercado de capitais do setor cripto: a empresa vendeu um total de 3.588 bitcoins entre 29 de junho e 5 de julho, com valor total de aproximadamente US$ 216 milhões. Esta é a maior operação de redução de posição desde dezembro de 2022 e também a segunda venda de bitcoins divulgada publicamente em 2026.

Fonte: @saylor

Para uma empresa que tem "comprar e nunca vender bitcoins" inscrito em seu DNA corporativo, cada venda chama muita atenção. E desta vez, o volume de 3.588 unidades — 112 vezes maior que a venda "teste" de 32 unidades no final de maio — quebrou completamente a ilusão do mercado de que a narrativa de "só comprar, nunca vender" poderia ser apenas um afrouxamento simbólico.

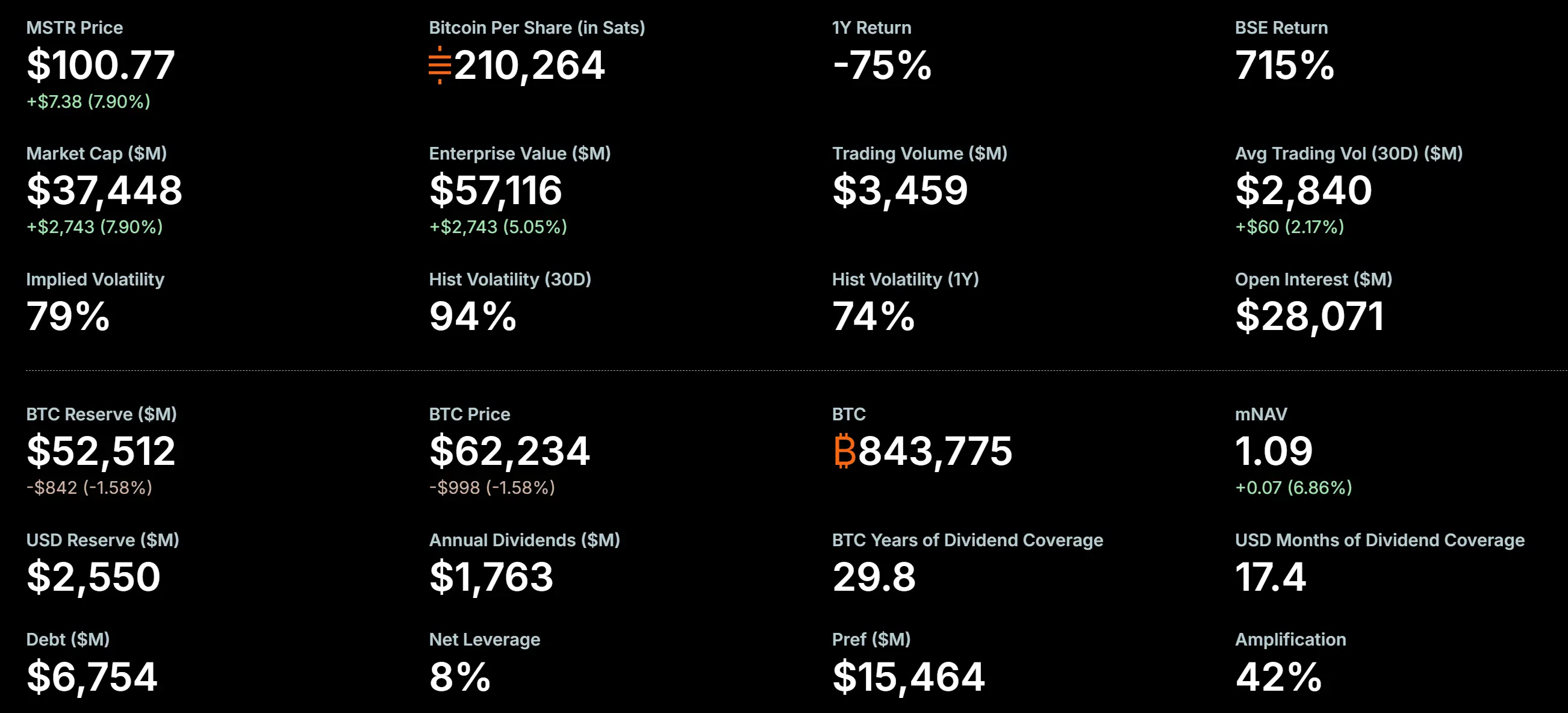

Em 5 de julho de 2026, a Strategy ainda detinha 843.775 bitcoins, com custo total de posição de aproximadamente US$ 63,69 bilhões e custo médio de aproximadamente US$ 75.476 por unidade. Com o preço atual do Bitcoin em US$ 62.076,5, sua posição remanescente ainda enfrenta perdas não realizadas significativas. Quanto aos 3.588 bitcoins vendidos, o preço médio foi de aproximadamente US$ 60.197, em comparação com o custo médio de US$ 75.651, resultando em uma perda realizada de aproximadamente US$ 55,45 milhões.

Uma empresa cujo modelo de negócios central é "acumular bitcoins", por que vendeu bitcoins duas vezes consecutivas em 2026? Este artigo analisará sistematicamente a lógica por trás da venda de BTC da Strategy a partir de quatro dimensões: histórico de vendas, pressão financeira, estrutura de capital e transformação estratégica.

Não é a primeira vez: histórico de três vendas de bitcoins da Strategy

Antes de analisar a fundo esta venda, é necessário esclarecer o histórico de vendas de bitcoins da Strategy. Muitas vezes, a operação de julho de 2026 é chamada de "primeira redução", mas, na verdade, a Strategy já teve duas vendas de bitcoins registradas publicamente.

Primeira: dezembro de 2022 — colheita de prejuízo fiscal (704 BTC)

Em dezembro de 2022, a Strategy vendeu 704 bitcoins, obtendo US$ 11,8 milhões, a um preço médio de aproximadamente US$ 16.776. Mas a natureza dessa venda não foi uma verdadeira "redução" — dois dias depois, a empresa recomprou 810 bitcoins a um preço mais baixo. Foi uma operação típica de colheita de prejuízo fiscal (tax-loss harvesting), com o objetivo de gerar perdas contábeis para abater impostos, e não um ajuste fundamental na estratégia de longo prazo de posição em bitcoin. Por isso, o mercado geralmente não considera esta operação como uma "venda real".

Segunda: 26 a 31 de maio de 2026 — pagamento de dividendos de ações preferenciais (32 BTC)

Em 1º de junho de 2026, a Strategy apresentou um formulário 8-K à SEC, divulgando que vendeu 32 bitcoins entre 26 e 31 de maio a um preço médio de aproximadamente US$ 77.135, totalizando cerca de US$ 2,5 milhões. O documento indicou claramente que os recursos seriam integralmente usados para pagar dividendos das ações preferenciais da empresa. Esta foi a primeira redução real de bitcoin pela Strategy desde a operação fiscal de dezembro de 2022, e a primeira vez que a narrativa de "nunca vender bitcoins" foi oficialmente quebrada por um documento regulatório. No entanto, 32 unidades representam apenas cerca de 0,004% do total da posição, praticamente sem impacto financeiro. O mercado interpretou isso como uma "engenharia de sinal" — um teste de processo e gestão de expectativas para um quadro de redução maior.

Terceira: 29 de junho a 5 de julho de 2026 — venda em grande escala (3.588 BTC)

Este é o evento central deste artigo. No mesmo dia em que o "Digital Credit Capital Framework" foi oficialmente aprovado (29 de junho), a Strategy iniciou as primeiras vendas. As duas transações totalizaram 3.588 BTC, um volume 112 vezes maior que a venda de maio.

É crucial entender a diferença de natureza dessas três vendas: a venda de 2022 foi uma ferramenta fiscal, a de maio de 2026 foi um "sinal" simbólico, e a de julho de 2026 — esta sim — é uma redução em grande escala impulsionada por pressão de fluxo de caixa, com impacto financeiro substancial.

Detalhes da transação: como 3.588 BTC foram vendidos

De acordo com documentos regulatórios, a Strategy realizou a redução de 3.588 bitcoins em dois lotes.

O primeiro lote ocorreu entre 29 e 30 de junho, com a venda de 1.363 bitcoins, totalizando US$ 80,8 milhões, a um preço médio de US$ 59.256 por unidade. O segundo lote ocorreu entre 1º e 5 de julho, com a venda de 2.225 bitcoins, totalizando US$ 135,2 milhões, a um preço médio de US$ 60.773 por unidade. As duas transações somaram aproximadamente US$ 216 milhões.

Posição de Bitcoin da MicroStrategy, fonte: 策略

Antes desta venda, a posição total de BTC da Strategy era de 847.363 unidades. Após a conclusão, a posição caiu para 843.775 unidades. Vale notar que, em 1º de julho, dados on-chain monitoraram uma transferência de 491 bitcoins de uma carteira associada à Strategy, o que gerou especulações sobre novas reduções. Pelos dados divulgados, essa transferência deve fazer parte do segundo lote de 2.225 unidades.

Antes desta venda em grande escala, a Strategy já havia realizado uma venda de 32 BTC no final de maio. Aquela pequena transação, vista agora, serviu para validar o processo e a infraestrutura de venda, abrindo caminho para a redução maior em julho.

Pressão financeira: a virada estrutural do mNAV abaixo de 1,0

Para entender por que a Strategy vendeu bitcoins duas vezes consecutivas em 2026, primeiro é preciso compreender um indicador-chave: relação mNAV (Market Value to Net Asset Value). Esse índice mede a relação entre o valor de mercado da empresa e o valor líquido de sua posição em bitcoin.

Historicamente, o mNAV da Strategy operou acima de 1,0 por muito tempo, atingindo um pico de 3,89 em novembro de 2024. Um mNAV acima de 1,0 significa que o mercado está disposto a pagar um prêmio pelas participações em bitcoin da empresa, reconhecendo o valor adicional do "empacotamento corporativo" em relação à posse direta de BTC — incluindo eficiência tributária, prêmio de liquidez do mercado de capitais e capacidade de expandir ainda mais a posição por meio de financiamento por dívida e capital próprio.

No entanto, esse prêmio sofreu uma reversão fundamental em 2026. Em 26 de junho, a relação mNAV da Strategy caiu abaixo de 1,0 pela primeira vez, para 0,99. Análises apontam que, como a Strategy usa o valor de face da dívida e das ações preferenciais (e não o valor de mercado) para calcular o valor da empresa, o mNAV oficial pode estar superestimado — se calculado com valor de mercado, o mNAV real pode ser ainda menor.

A queda do mNAV abaixo de 1,0 tem profundos significados simbólicos e impactos práticos. Isso significa que o mercado considera que a estrutura corporativa da Strategy, por si só, é um ativo líquido negativo em relação à posse direta de bitcoin. James Butterfill, chefe de pesquisa da CoinShares, comentou: "O mNAV abaixo de 1,0 é uma ruptura estrutural — o prêmio que sustentava o modelo de financiamento por dívida para aquisição desapareceu."

Quando o valor de mercado de uma empresa está abaixo de seu valor patrimonial líquido, a lógica tradicional de finanças corporativas aponta para uma direção: vender ativos para pagar dívidas, recomprar ações ou pagar dividendos, a fim de reduzir o desconto. É exatamente onde a Strategy está agora.

Obrigações de dividendos: pressão de fluxo de caixa dos Digital Credit Securities

O objetivo direto da venda de bitcoins pela Strategy é pagar dividendos de seus Digital Credit Securities.

Os Digital Credit Securities são uma série de produtos de ações preferenciais lançados intensivamente pela Strategy em 2025, incluindo STRF (juros anuais de 10%), STRE, STRK (juros anuais de 8%), STRD (juros anuais de 10%) e o carro-chefe STRC (juros anuais de 11,5%). Esses produtos têm como lastro a posição em bitcoin, oferecendo aos investidores rendimentos fixos ou variáveis de dividendos. A Strategy chama esses produtos de "crédito digital" — essencialmente, captam recursos por meio da emissão de ações preferenciais, compram bitcoins com esses recursos e cobrem o pagamento de dividendos das ações preferenciais com a valorização potencial da posição em bitcoin.

Esse modelo funcionou bem durante o ciclo de alta do preço do bitcoin — a valorização do BTC era suficiente para cobrir o custo dos dividendos, enquanto os investidores em ações preferenciais recebiam rendimentos estáveis e a empresa expandia continuamente sua posição em BTC. No entanto, quando o preço do bitcoin caiu de seu pico histórico em 2025, esse "volante" começou a girar ao contrário.

Até 2026, o volume total de ações preferenciais da Strategy atingiu aproximadamente US$ 15,482 bilhões, 2,3 vezes o volume de títulos conversíveis (cerca de US$ 6,754 bilhões). Apenas o STRC, uma ação preferencial, tem despesas anuais de dividendos próximas a US$ 1,2 bilhão, enquanto a receita anual do negócio de software da empresa é de apenas cerca de US$ 500 milhões. A obrigação anual total de pagamento de juros da empresa é de aproximadamente US$ 1,712 bilhão.

A reserva de caixa em dólares da Strategy, de US$ 2,25 bilhões estabelecida em dezembro de 2025, caiu para cerca de US$ 900 milhões em 31 de maio de 2026, um consumo de US$ 1,35 bilhão em seis meses. O JPMorgan estima que as reservas atuais em dólares podem sustentar apenas cerca de 6,3 meses de despesas com dividendos. O relatório do primeiro trimestre de 2026 registrou um prejuízo líquido de US$ 12,54 bilhões, incluindo aproximadamente US$ 14,46 bilhões em perdas não realizadas de bitcoin.

Quando o preço do bitcoin está abaixo do custo de aquisição e a empresa não pode levantar fundos ciclicamente por meio da emissão de novas ações com prêmio, vender parte dos bitcoins para obter dólares e pagar dividendos torna-se uma escolha inevitável, embora indesejada.

Em 29 de junho de 2026, o conselho da Strategy aprovou oficialmente o "Digital Credit Capital Framework", autorizando a empresa a vender até US$ 1,25 bilhão em bitcoins para fortalecer as reservas de caixa, pagar dividendos e juros de ações preferenciais e realizar recompra de ações. A introdução desse framework marca a transição da Strategy de um modelo puro de "emissão de capital" para uma fase mais ativa de "gestão de capital".

Vale notar que, até 5 de julho, o limite autorizado de US$ 1,25 bilhão ainda não havia sido utilizado — o que significa que a venda de US$ 216 milhões veio de outros canais fora do framework, deixando espaço para futuras vendas.

Transformação estratégica: de "acumulação unilateral" para "gestão bilateral de capital"

A venda de 3.588 BTC pela Strategy não deve ser interpretada simplesmente como "visão pessimista sobre bitcoin" ou "retirada estratégica". A definição mais precisa é: a empresa está transitando de um modelo de "acumulação unilateral" para um modelo de "gestão bilateral de capital".

No modelo de "acumulação unilateral", a narrativa central da Strategy era "comprar cada vez mais bitcoins" — captar recursos por meio da emissão de ações, ações preferenciais e títulos conversíveis, e investir tudo no mercado de bitcoin. Esse modelo teve resultados notáveis entre 2020 e 2024, com a empresa detendo mais de 847.000 BTC, tornando-se a maior detentora corporativa de bitcoin do mundo.

No entanto, a sustentabilidade desse modelo dependia de várias premissas-chave: aumento contínuo do preço do bitcoin, manutenção de um prêmio do preço das ações em relação ao BTC (ou seja, mNAV > 1,0) e disposição do mercado em fornecer financiamento a um custo razoável. Quando essas premissas deixaram de existir, a própria inércia do modelo se tornou um risco.

A introdução do "Digital Credit Capital Framework" é uma resposta institucional a esse risco. Nesse framework, o bitcoin não é mais apenas um "ativo a ser acumulado", mas é incorporado como ferramenta de gestão ativa do balanço patrimonial da empresa. A empresa pode vender bitcoins sob condições específicas — incluindo para pagar dividendos, recomprar ações ou estabelecer reservas de caixa em dólares — atendendo assim às necessidades de liquidez de curto prazo em dólares, mantendo ao mesmo tempo a exposição de longo prazo ao bitcoin.

O Instituto Xinhuo define essa transição como uma mudança da "era DAT 1.0" para a "era DAT 2.0" — de uma fase puramente impulsionada por financiamento e acumulação de moedas para uma nova fase de tesouraria de ativos digitais focada na gestão de liquidez. Matt Hougan, diretor de investimentos da Bitwise, comentou que a Strategy não pode mais ser simplesmente descrita como uma "compradora unilateral de bitcoin", e a percepção dos participantes institucionais do mercado sobre seu papel no ecossistema do bitcoin está mudando.

O impacto dessa mudança é profundo: A Strategy está evoluindo de uma "ferramenta de acumulação de bitcoin" para uma "plataforma de gestão de capital em bitcoin".

Impacto no mercado e riscos potenciais

Impacto direto limitado no mercado de bitcoin

Em termos de escala, 3.588 BTC representam apenas cerca de 0,4% da posição total da Strategy. Considerando que o volume médio diário de negociação do bitcoin já atingiu dezenas de bilhões de dólares, essa magnitude não é suficiente para causar um impacto estrutural no mercado. Após o anúncio, o preço do bitcoin não apresentou flutuações significativas. A lógica de precificação do mercado parece ser: esta é uma venda impulsionada por necessidades financeiras específicas, não uma negação da crença de longo prazo da empresa no bitcoin. Além disso, como empresa líder com vasta rede institucional, a Strategy provavelmente realizará a venda por meio de transações OTC ou de grande volume para evitar impacto direto no preço à vista do mercado secundário.

Mas o "efeito demonstração" não pode ser ignorado

O impacto maior está no nível das expectativas. A promessa anterior da Strategy de "só comprar, nunca vender" servia como uma "demanda rígida" no mercado — o mercado sabia que, independentemente das flutuações de preço, sempre haveria um grande comprador absorvendo BTC. A venda de 32 unidades em maio de 2026 já havia quebrado a "sacralidade" dessa promessa, e a venda de 3.588 unidades em julho eliminou completamente um importante "ponto de ancoragem de compra" no mercado.

O JPMorgan, em um relatório recente, apontou que a nova política da Strategy cria um "risco de transação bidirecional" — a empresa pode tanto comprar quanto vender bitcoins, o que aumenta a dificuldade de prever a trajetória dos preços. O relatório acrescenta que, se a Strategy conseguir manter reservas de caixa mais altas para cobrir dois a três anos de pagamentos de dividendos, pode reduzir a probabilidade de vendas forçadas de bitcoin no futuro.

Risco de ciclo de feedback negativo

O principal risco que a Strategy enfrenta atualmente é um possível ciclo de feedback negativo autorreforçador: queda do preço do bitcoin → queda adicional do mNAV → maior pressão para pagamento de dividendos e liquidez mais apertada → necessidade de vender mais bitcoins para obter dólares → a venda pode pressionar ainda mais o preço do bitcoin → o ciclo continua.

Em 5 de julho, as reservas de caixa em dólares da Strategy eram de US$ 2,55 bilhões. Esse nível de reserva é superior aos US$ 900 milhões do final de maio, principalmente devido à alocação de recursos antes e depois da aprovação do framework em 29 de junho. Mas considerando sua obrigação anual de pagamento de juros de ações preferenciais de aproximadamente US$ 1,712 bilhão e o vencimento iminente de títulos conversíveis em 2027 e 2028, resta saber se o colchão de US$ 2,55 bilhões é suficiente.

Conclusão

A venda de 3.588 bitcoins pela Strategy é uma decisão financeira racional no ambiente de mercado de 2026, nem uma simples "rendição" nem uma reversão fundamental da direção estratégica. Ela revela a verdadeira fragilidade do "modelo de tesouraria de bitcoin" em ciclos extremos de mercado: quando o prêmio do mNAV desaparece e as obrigações de pagamento de dividendos são rígidas, mesmo o "acumulador" mais convicto é forçado a fazer concessões na alocação de ativos.

Revisando as três vendas da Strategy — a operação fiscal de 2022, os 32 "sinais" de maio de 2026 e a redução em grande escala de 3.588 unidades em julho de 2026 — vemos uma trajetória clara de evolução: de ferramenta contábil a ação simbólica, e depois a verdadeira gestão de liquidez. A natureza de cada venda muda, mas a direção é consistente — a empresa está se transformando de um puro "acumulador de bitcoin" em um "gestor de capital de ativos digitais" mais complexo.

Este evento oferece uma importante janela de reflexão para todo o setor cripto — as estratégias corporativas de posição em bitcoin não podem depender apenas da suposição de alta unilateral; devem ser construídas sobre mecanismos de hedge, gestão de fluxo de caixa e ajuste dinâmico da estrutura de capital. O "Digital Credit Capital Framework" da Strategy pode ser exatamente o produto dessa reflexão. No futuro, o mercado acompanhará de perto se o mNAV conseguirá se recuperar, se as reservas de caixa cobrirão o déficit de dividendos e se esse modelo de "gestão bilateral" provará sua sustentabilidade em meio à volatilidade do bitcoin. Para outras empresas listadas que consideram incluir bitcoin em seus balanços, a escolha da Strategy é, sem dúvida, um estudo de caso caro, mas extremamente valioso.

FAQ

P1: A Strategy já vendeu bitcoins antes?

Sim, três vezes. A primeira foi em dezembro de 2022 (colheita de prejuízo fiscal, vendeu 704 BTC, recomprando 810 dois dias depois); a segunda foi em maio de 2026 (vendeu 32 BTC para pagar dividendos de ações preferenciais); a terceira foi de 29 de junho a 5 de julho de 2026 (venda de 3.588 BTC, a grande redução em questão).

P2: Qual foi o prejuízo desta venda?

O preço médio de venda dos 3.588 BTC foi de aproximadamente US$ 60.197, enquanto o custo médio total de posição da empresa é de cerca de US$ 75.651, resultando em uma perda realizada de aproximadamente US$ 55,45 milhões. Os 843.775 BTC restantes ainda enfrentam perdas não realizadas significativas.

P3: A Strategy continuará vendendo bitcoins?

Possivelmente. O "Digital Credit Capital Framework" autoriza a empresa a vender até US$ 1,25 bilhão em bitcoins. A venda atual foi de US$ 216 milhões, e até 5 de julho o limite não havia sido utilizado — o que significa que esta venda veio de outros canais, deixando espaço para futuras vendas. A continuidade dependerá da trajetória do preço do bitcoin, das necessidades de pagamento de dividendos e da recuperação do mNAV para acima de 1,0.

P4: O que isso significa para o mercado de bitcoin?

O impacto direto de curto prazo é limitado — 3.588 BTC representam apenas 0,4% da posição total da Strategy, e a venda provavelmente ocorreu no mercado OTC. No entanto, a quebra definitiva da promessa de "nunca vender" eliminou um importante ponto de ancoragem de compra no mercado, aumentando a complexidade da previsão de preços. O JPMorgan aponta que isso cria um "risco de transação bidirecional".

P5: O "modelo de tesouraria de bitcoin" da Strategy falhou?

Não pode ser simplesmente rotulado como "fracasso". A descrição mais precisa é: o modelo funcionou bem no ciclo de alta do bitcoin, mas expôs sua fragilidade estrutural no ciclo de baixa — dependência de prêmio contínuo do mercado para sustentar o ciclo de financiamento. A Strategy está atualizando o modelo de "acumulação unilateral" para "gestão bilateral" por meio do "Digital Credit Capital Framework", marcando uma evolução, não um fim.