Esse conjunto de dados delineia o argumento central: até onde a demanda por chips de IA consegue sustentar a indústria de semicondutores? Este artigo analisará a questão em cinco dimensões: lógica de demanda, transmissão pela cadeia de suprimentos, sinais da cadeia da indústria, leitura do ciclo e alertas de risco.

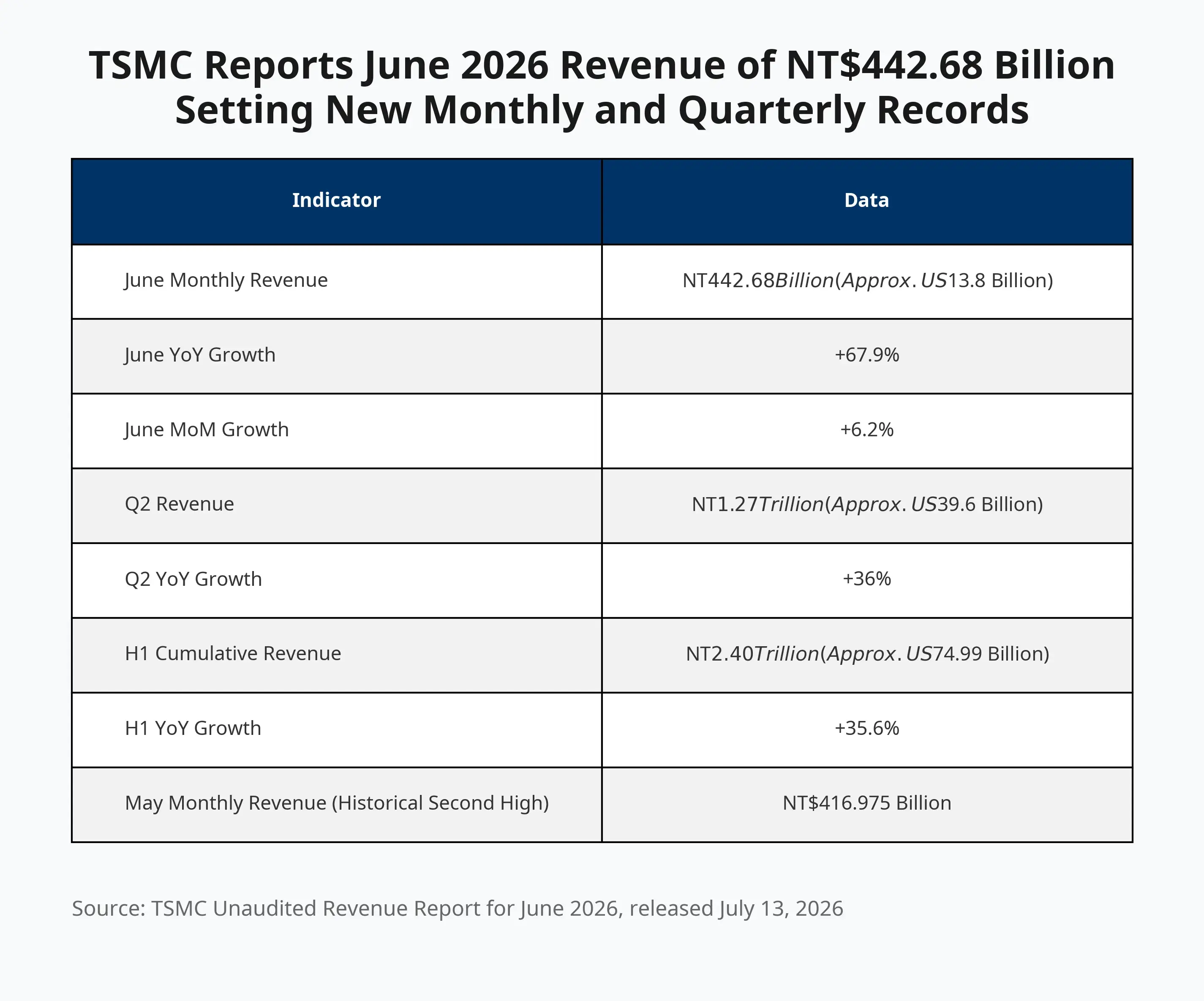

Receita da TSMC em junho de 2026 ultrapassa 4.426,8 bilhões de TWD; tanto o mês quanto o trimestre batem recordes

Por que a receita da TSMC acelerou de repente em junho?

O aumento de 67,9% na comparação anual da receita de junho estabeleceu o recorde de maior crescimento mensal desde o início do ano, superando o recorde histórico de 4.169,75 bilhões de TWD de maio. A receita do 2º trimestre atingiu TWD 1,27 trilhões (aprox. US$ 396 milhões), com crescimento anual de 36%, em linha com a expectativa média de analistas.

O principal motor por trás desse avanço é a demanda por chips de IA. A TSMC produz GPUs de IA, aceleradores de IA e chips de computação de alto desempenho (HPC) para clientes como Nvidia (NVDA.US), AMD (AMD.US) e Apple. Empresas de tecnologia como OpenAI, Meta, Google e Amazon continuam ampliando seus investimentos em infraestrutura de IA; as cloud providers aumentam as compras de GPUs, elevando, em seguida, a demanda por fabricação de chips.

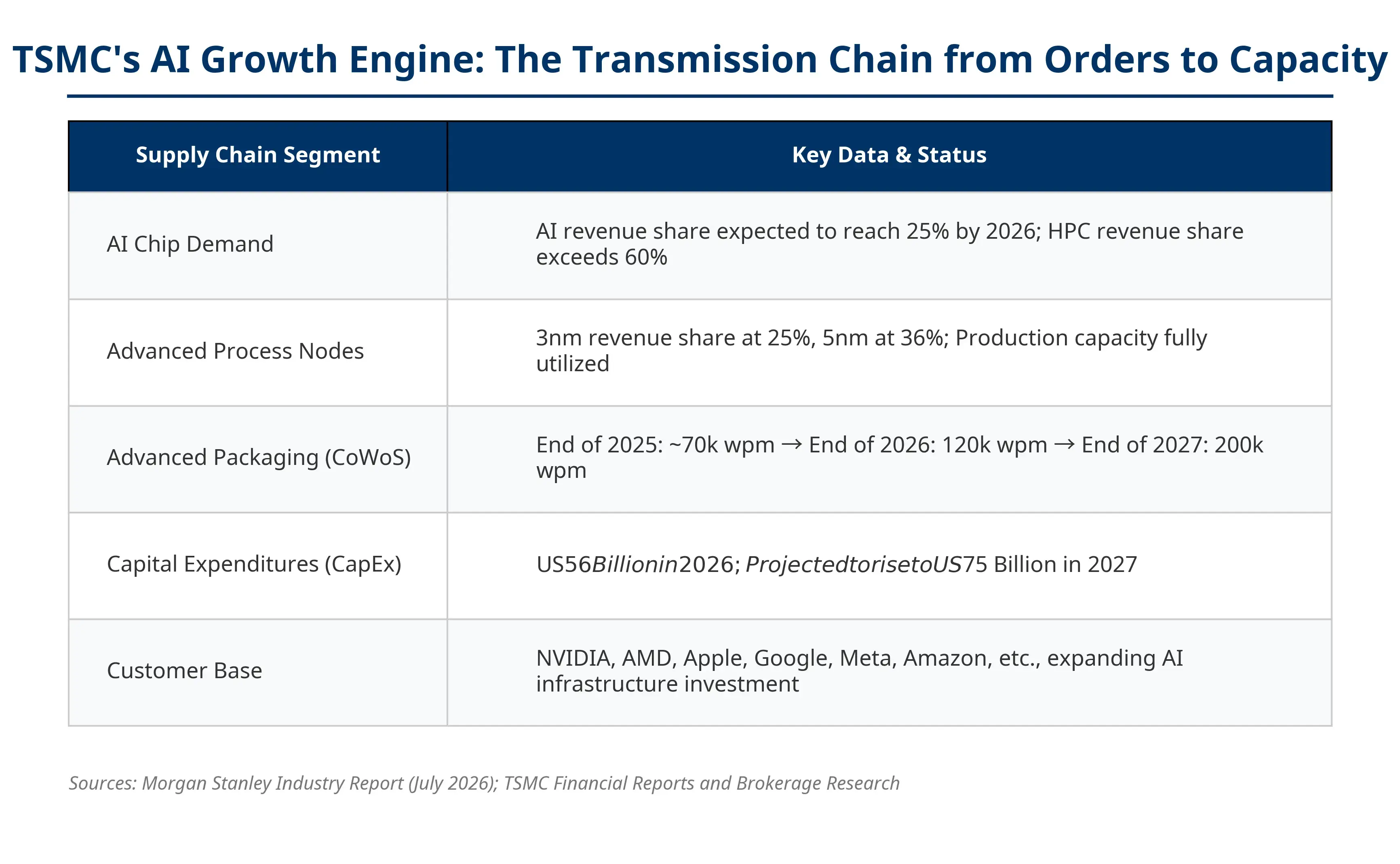

A TSMC detém 73% do mercado global de foundry pura (dados do 1º trimestre de 2026), e seu desempenho é amplamente visto como um termômetro para toda a cadeia global de IA. Quando a taxa de utilização da capacidade de processos avançados (3 nm, 5 nm) da TSMC se mantém no nível máximo, isso indica que a demanda por chips de IA na ponta ainda está forte. Do GPU de IA ao wafer em processos avançados, passando pelo CoWoS (empacotamento avançado) e por servidores de IA, a TSMC está no nó central dessa cadeia.

Vale notar que a alta explosiva da TSMC em junho não é um evento isolado. A empresa planeja adicionar duas fábricas de empacotamento avançado no Parque Científico de Chiayi, no sul de Taiwan: a primeira já entrou em produção em massa, e a segunda está prestes a iniciar. A expansão contínua da capacidade de empacotamento avançado reforça, de forma indireta, a visibilidade e a continuidade dos pedidos de chips de IA.

Visão geral do motor de crescimento da IA na TSMC — a cadeia de transmissão de pedidos até capacidade

O crescimento da TSMC para a Nvidia e para ações de IA significa o quê?

Para investidores em ações, os dados de receita da TSMC são um indicador antecedente importante para avaliar a saúde da cadeia de IA.

Para a Nvidia, a continuidade do crescimento de pedidos da TSMC mostra que a demanda por GPUs de IA segue forte. Se a capacidade de wafer continuar apertada, isso sustentará as expectativas de crescimento de receita da Nvidia. Em 13 de julho (horário de Pequim), a Nvidia caiu 1,74% no pregão noturno, para US$ 207,29. O setor de semicondutores inteiro ficou sob pressão; a preocupação do mercado de que a aceleração da demanda por capacidade de computação de IA esteja desacelerando continua ganhando força. Os dados de junho da TSMC fornecem, em certa medida, evidências de que a demanda no curto prazo segue firme.

Para a AMD, seus chips de IA da série MI também dependem do processo avançado da TSMC. A melhoria de capacidade na TSMC ajuda a AMD a ampliar o fornecimento de chips de IA. Bancos de investimento de topo ajustaram recentemente de forma intensa suas metas para a AMD: o Goldman elevou de US$ 450 para US$ 640; o BofA elevou para US$ 615; a UBS elevou para US$ 670.

A tendência de ganhos mais ampla também inclui empresas de equipamentos de semicondutores (como Applied Materials e Lam Research), chips de memória (como SK Hynix e Micron) e empresas ligadas a data centers (como Broadcom). O plano de capex da TSMC para 2026 se aproxima de um nível recorde de US$ 56 bilhões, o que deve impulsionar diretamente a demanda por equipamentos na cadeia upstream.

No entanto, em 13 de julho (horário de Pequim), antes da abertura, o setor de chips ficou em geral sob pressão — Marvell caiu 1,9% para US$ 3,1; Intel caiu perto de 5%; e Lam Research caiu 3,6% — refletindo que o mercado já está absorvendo outros fatores macro além das notícias positivas da TSMC, incluindo a pressão sobre ativos de risco causada pelas tensões entre EUA e Irã.

O superciclo de semicondutores está se formando?

Essa é a principal discussão do mercado hoje. Para responder, é necessário comparar as diferenças estruturais entre os ciclos históricos e o ciclo atual.

No passado, os superciclos de semicondutores foram impulsionados, respectivamente, pela demanda de PC, pela popularização de smartphones e pela internet móvel. A característica central era a explosão de demanda de terminais gerada pelo ciclo de troca de consumidores. Já o motor do ciclo atual é ocapex corporativo — os gigantes de tecnologia investem em data centers para infraestrutura de IA, em clusters de GPUs e em custos de treinamento de modelos.

Os argumentos que sustentam a continuidade de um superciclo incluem: primeiro, o capex de IA ainda está em patamar elevado. As big techs investem centenas de bilhões de dólares anualmente em compras de equipamentos de IA, e uma parte considerável desses gastos é sustentada por empréstimos. Segundo, oferta e demanda de chips de ponta seguem apertadas. Processos avançados de 3 nm e 5 nm e empacotamento avançado CoWoS continuam sendo gargalos de capacidade. O CEO da TSMC, Wei Zhejia, alertou no mês passado que mesmo com a entrada em operação de capacidade adicional nos EUA nos próximos anos, a empresa ainda pode não conseguir atender completamente à demanda dos clientes dos EUA. Executivos da SK Hynix também consideram que a escassez de chips de memória atual pode continuar além de 2030.

Entretanto, simplesmente equiparar o ciclo atual a superciclos anteriores pode levar a uma leitura equivocada. A sustentabilidade do capex corporativo depende de a comercialização da IA gerar retornos proporcionais — algo que difere essencialmente do crescimento natural da demanda impulsionado por trocas de consumidores. Analistas da Bloomberg Intelligence apontam que a demanda por aceleradores de IA e CPUs de servidores mantém a capacidade de 3 nm e 5 nm pressionada, mas se a margem bruta consegue permanecer no teto das orientações depende de a utilização em pleno da capacidade de processos avançados continuar compensando o efeito de diluição de fábricas no exterior.

O que é preciso ficar atento?

Qualquer análise setorial não pode ignorar riscos. Por trás das altas expectativas do mercado para ações de semicondutores e de IA, existem pelo menos três lógicas de risco verificáveis.

O capex de IA pode atingir o topo? Essa é a maior dúvida do mercado. As empresas de tecnologia investem volumes enormes para construir infraestrutura de IA, mas a monetização da IA vai conseguir acompanhar esse ritmo de retorno? Se o crescimento da receita de IA continuar abaixo do esperado, as valorizações das ações de chips sofrerão pressão sistêmica. O foco do mercado já migrou de “a IA está crescendo?” para “o investimento em IA consegue gerar retorno?”.

Risco do ciclo de estoques de semicondutores. Historicamente, o setor de chips tem características cíclicas claras: demanda superaquecida → expansão de capacidade → acúmulo de estoques → desaceleração da demanda → ajuste de estoques. Com a capacidade das foundries como a da TSMC operando no limite, assim que o ritmo de crescimento da demanda por IA desacelerar marginalmente, o risco de ajuste de estoques tende a subir rapidamente.

Risco geopolítico. Mais de 70% da capacidade da TSMC está concentrada na região de Taiwan; qualquer escalada de tensão regional pode afetar a cadeia global de suprimentos de semicondutores. Além disso, a evolução das políticas de controle de exportação de semicondutores dos EUA para a China segue como um fator de incerteza constante.

Pontos de observação no relatório de resultados da TSMC em 16 de julho. Os investidores devem focar em três indicadores: se a orientação de crescimento da receita para o ano inteiro ultrapassa 30% (a TSMC já havia projetado crescimento da receita em dólares acima de 30%); se o plano de gastos de capital continuará aumentando; e se a participação de receitas relacionadas a IA seguirá subindo — isto é, se a IA está se tornando um motor de crescimento de longo prazo, e não apenas um catalisador de curto prazo.

Reação em cadeia das big techs globais

O crescimento da receita da TSMC valida a autenticidade da demanda por IA, fortalecendo a confiança do mercado na cadeia de IA como um todo. Da IA em chips aos equipamentos de semicondutores; de chips de memória à infraestrutura de computação em nuvem; toda a cadeia teve a sua conjuntura cruzadamente validada nos dados da TSMC.

Mas isso não significa que todas as ações relacionadas vão subir em sincronia. O mercado entrou em fase de diferenciação: empresas com trilha clara de lucros e valuation razoável são mais favorecidas, enquanto os ativos impulsionados apenas por conceitos enfrentam maior pressão por uma correção de valuation.

Com 73% de participação no mercado global de foundry pura e com a receita trimestral em nível recorde, a TSMC enviou um sinal claro: a demanda por hardware de IA ainda está em expansão. Mas se o superciclo existe ou não, no fim, depende de a monetização da IA conseguir sustentar continuamente os gastos de capital corporativos — isso exige tempo e também mais dados para validação.

FAQ

Por que a receita da TSMC em junho conseguiu crescer 68% na comparação anual?

Principalmente impulsionada pela demanda por chips de IA. A TSMC fabrica GPUs de IA, aceleradores de IA e chips de computação de alto desempenho para clientes como Nvidia, AMD e Apple. As big techs do mundo seguem ampliando os investimentos em infraestrutura de IA, o que eleva significativamente as compras de GPUs e a demanda por foundry de wafers.

O que o crescimento da receita da TSMC significa para as ações da Nvidia?

A TSMC é a principal foundry de GPUs da Nvidia, e o crescimento dos pedidos reflete diretamente que a demanda por GPUs de IA segue forte. A capacidade de wafer seguir apertada sustentará as expectativas de crescimento de receita da Nvidia. Mas em 13 de julho, a Nvidia caiu 1,74% no pregão noturno, mostrando que o mercado está considerando outros fatores macro além disso.

O superciclo de semicondutores chegou de fato?

O ciclo atual é impulsionado pelos gastos corporativos com IA, com diferença essencial em relação ao ciclo anterior impulsionado pela troca de aparelhos pelos consumidores. Fatores que sustentam incluem despesas em IA em patamar elevado e gargalos de capacidade em processos avançados; porém o risco está em se a monetização da IA consegue corresponder ao investimento. A confirmação de um superciclo ainda exige mais dados.

No relatório de resultados da TSMC em 16 de julho, o que deve ser observado?

Foco em três indicadores: se a orientação de crescimento da receita para o ano inteiro ultrapassa 30%, se o plano de capex continuará aumentando e se a participação de receitas relacionadas a IA continuará subindo. Esses pontos determinarão se a demanda por chips de IA pode se tornar um motor de crescimento de longo prazo para a TSMC.

Quais são os riscos ao investir em ações de semicondutores?

Os principais riscos incluem: o capex de IA pode atingir o topo; o ajuste do ciclo de estoques inerente ao setor de semicondutores; e o possível impacto de fatores geopolíticos sobre a cadeia de suprimentos. Os investidores devem acompanhar se as receitas da monetização de IA das empresas de tecnologia conseguem acompanhar seus enormes investimentos.