Principais conclusões

- A Base foi responsável por cerca de 71 % de toda a receita dos sequenciadores da Superchain em 2025. A concentração de receita intensificou-se, mas os pagamentos da Coinbase à Optimism continuam limitados a 2,5 %.

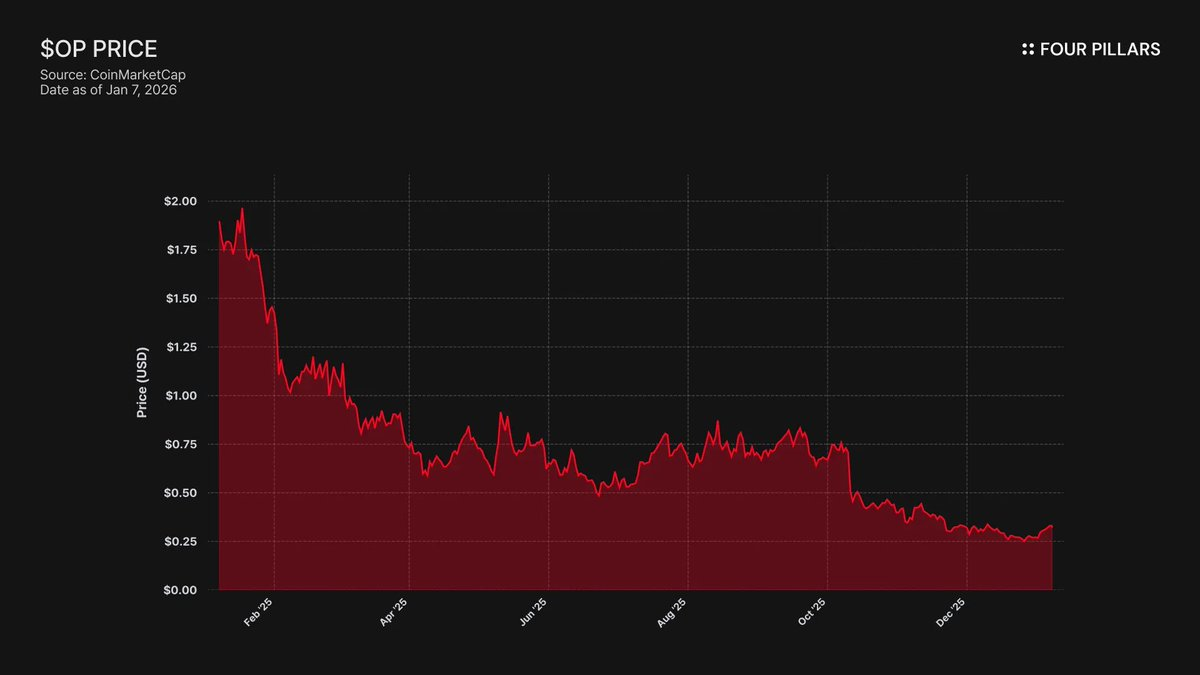

- O token OP desvalorizou 93 % desde o máximo histórico (4,84 $ → 0,32 $), enquanto o TVL da Base cresceu 48 % (3,1 B $ → 5 B $) em 2025. O mercado já descontou que o crescimento da Base não beneficia os detentores de OP, mas ainda não refletiu o risco de saída.

- O OP Stack tem licença MIT. O único vínculo que mantém a Base na Superchain é uma relação de governação que um token BASE com poderes autónomos dissolveria. A Coinbase pode fazer fork a qualquer momento e está a preparar a infraestrutura política para esse cenário.

- A Optimism atribuiu à Base 118 M tokens OP para garantir alinhamento a longo prazo, mas limitou o poder de voto a 9 % da oferta. Isto não representa alinhamento; é uma posição minoritária com opção de saída. Se o preço do OP cair após renegociação, as perdas da Coinbase com a atribuição de tokens são insignificantes perante a eliminação da partilha de receita.

Junte-se ao grupo Telegram Four Pillars para receber as últimas novidades sobre criptomoedas:

https://t.me/FourPillarsGlobal

Consulte o artigo completo através do link abaixo:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

A Coinbase, através da sua rede L2 Base, gerou cerca de 71 % da receita dos sequenciadores da Superchain em 2025, pagando apenas 2,5 % à Optimism Collective. O OP Stack tem licença MIT. Não há qualquer impedimento tecnológico ou legal que impeça a Coinbase de renegociar estes termos sob ameaça de saída, ou de construir infraestrutura paralela que torne a adesão à Superchain meramente simbólica. Os detentores de OP enfrentam uma dependência de receita com risco assimétrico de uma única contrapartida, e consideramos que o mercado ainda não refletiu totalmente este risco.

1. 71 % da receita, 2,5 % da renda

Quando a Optimism estruturou o acordo com a Base, assumiu que nenhuma cadeia individual dominaria a economia da Superchain ao ponto de tornar a partilha de receitas assimétrica. A divisão das taxas, calculada como o maior valor entre 2,5 % da receita da cadeia ou 15 % do lucro onchain (receita de taxas menos custos de gás L1), parecia razoável num ecossistema diversificado de rollups colaborativos.

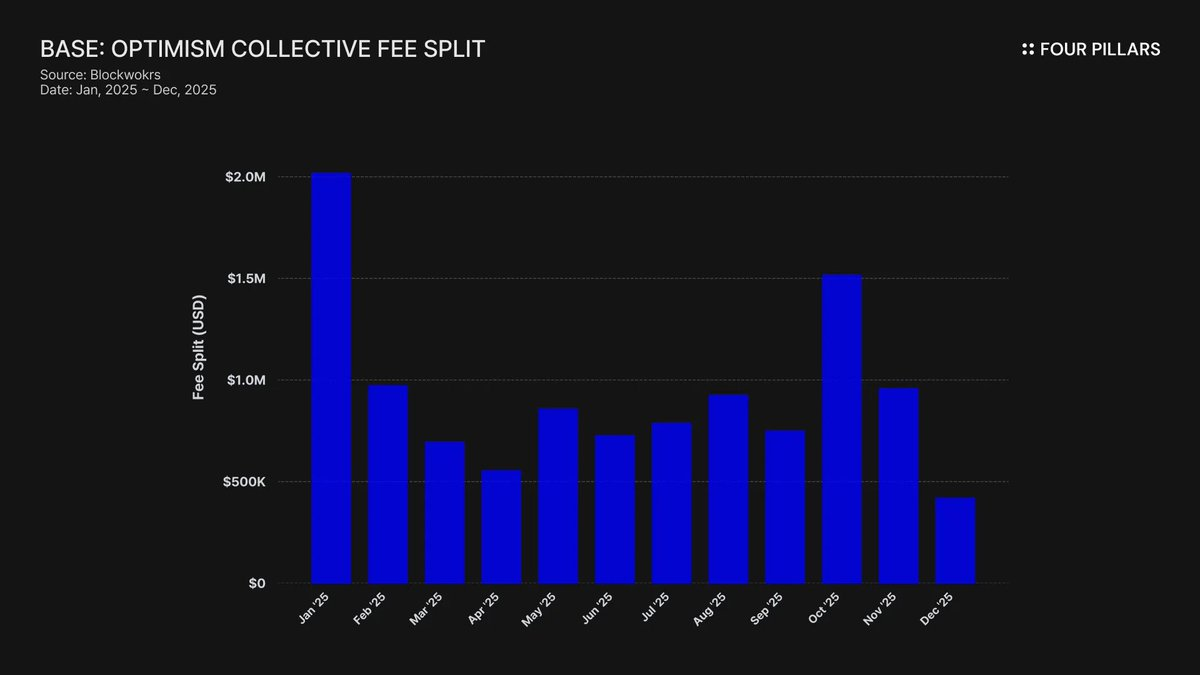

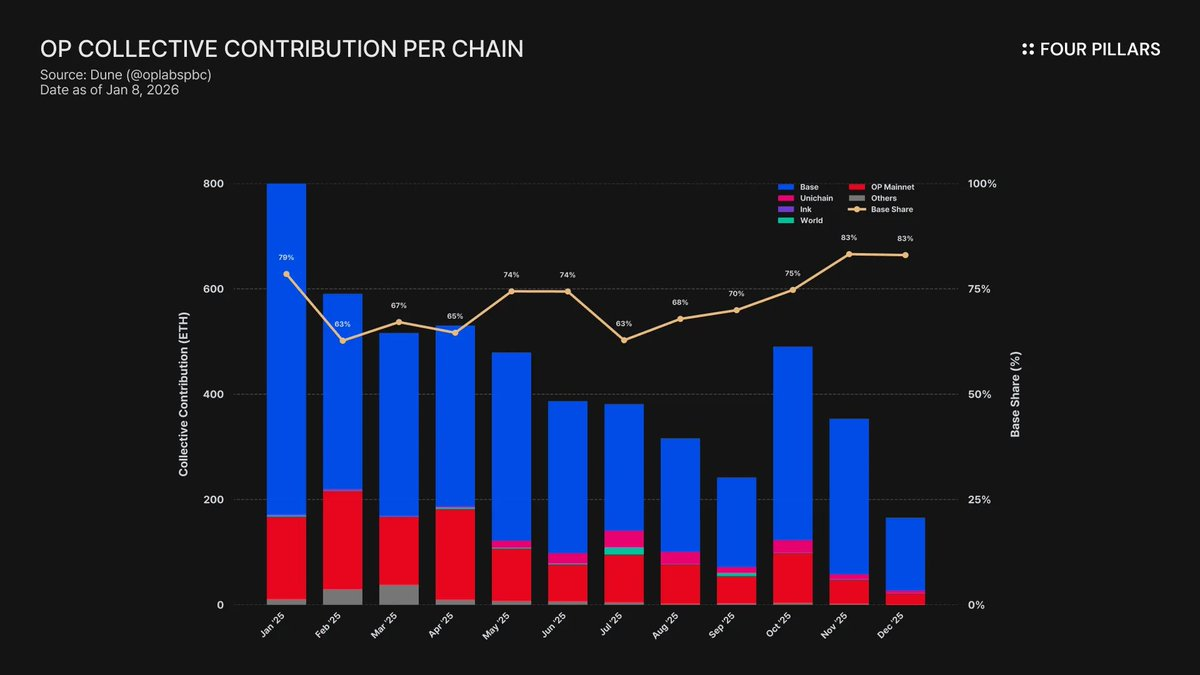

Esta hipótese revelou-se errada. Em 2025, a Base gerou 74 M $ em receita de cadeia, representando mais de 71 % de todas as taxas de sequenciador da OP Chain, enquanto pagava apenas 2,5 % à Optimism Collective. Isto equivale a uma relação de extração de valor de 28:1 em favor da Coinbase. Em outubro de 2025, o TVL da Base atingiu 5 B $ (+48 % semestre a semestre), tornando-se a única L2 Ethereum a ultrapassar este marco. A concentração só se intensificou desde então.

A dinâmica dos subsídios acentua este desequilíbrio. Embora a Base domine a geração de receita, a OP Mainnet, que partilha 100 % do seu lucro com o Collective, contribui acima do esperado. Na prática, a OP Mainnet subsidia a coesão política de uma coligação em que o maior membro paga a menor quota.

Para onde vão estas taxas? Segundo a documentação da Optimism, a receita dos sequenciadores é direcionada para o tesouro da Optimism Collective. Até à data, o Collective acumulou mais de 34 M $ em taxas da Superchain, mas nenhuma destas receitas foi usada ou alocada a programas específicos.

O ciclo anunciado (taxas financiam bens públicos, bens públicos expandem o ecossistema, o ecossistema gera mais taxas) ainda não começou. Programas atuais como RetroPGF e subsídios ao ecossistema são financiados por emissões de tokens OP e não pelo tesouro ETH. Isto compromete a proposta de valor central da Superchain. A Base contribui com cerca de 1,85 M $ anuais para um tesouro que não oferece retorno económico direto às cadeias que pagam taxas.

A participação na governação confirma este cenário. A Base publicou um “Manifesto: How Base will participate in Optimism governance“ em janeiro de 2024. Desde então, silêncio. Sem propostas, sem discussões no fórum, sem participação visível na governação da Superchain. Para uma cadeia que gera mais de 70 % do valor económico da Superchain, a ausência da Base no processo político é notória. Mesmo nos fóruns de governação da Optimism, a Base é raramente mencionada. A proposta de “governação partilhada” parece ser apenas teórica de ambas as partes.

O “valor” da pertença à Superchain é, até agora, apenas prospetivo — interoperabilidade futura, influência futura na governação, efeitos de rede futuros. Para uma empresa com deveres fiduciários para com acionistas, “valor futuro” é difícil de justificar quando o custo atual é concreto e recorrente.

A questão fundamental é se a Coinbase tem incentivo económico para manter esta relação, e o que acontece quando decidir que não tem.

2. A opção de fork

Eis a realidade jurídica subjacente a qualquer relação na Superchain: o OP Stack é um bem público licenciado MIT. Qualquer pessoa pode clonar, fazer fork ou implementar, gratuitamente e sem necessidade de autorização.

Então, o que mantém cadeias como Base, Mode, Worldcoin e Zora dentro da Superchain? Segundo a documentação da Optimism, trata-se de um conjunto de soft locks: acesso à governação partilhada, atualizações e segurança partilhadas, financiamento do ecossistema e legitimidade da marca Superchain. As cadeias aderem porque querem, não porque são obrigadas.

Esta distinção é crucial para avaliar o perfil de risco do OP.

Considere o que a Coinbase perderia num cenário de fork: participação na governação da Optimism, a marca “Superchain” e acesso a atualizações coordenadas do protocolo. Agora veja o que manteria: 100 % do seu TVL de 5 B $, toda a sua base de utilizadores, todas as aplicações implementadas na Base e toda a receita de sequenciador superior a 74 M $.

Os soft locks só funcionam se a Base precisar de algo da Optimism que não consiga construir ou adquirir autonomamente. As evidências indicam que a Base já está a construir essa independência. Em dezembro de 2025, a Base lançou uma ponte direta para Solana, assegurada pelo Chainlink CCIP e construída com infraestrutura da Coinbase, não com interoperabilidade da Superchain. Isto não é a postura de uma cadeia à espera da interoperação da Superchain.

Não afirmamos que a Coinbase fará fork amanhã. Sugerimos que a licença MIT constitui uma opção de saída plenamente disponível, e as ações recentes da Coinbase indicam que está a reduzir ativamente a dependência do valor fornecido pela Superchain. Um token BASE com poderes de governação autónomos completaria essa transição, convertendo os soft locks em meras afiliações cerimoniais.

A questão para os detentores de OP é simples: se o único vínculo que mantém a Base na Superchain é a aparência de alinhamento ecossistémico, o que acontece quando a Coinbase decidir que essa aparência já não lhe serve?

3. A negociação já começou

“Começar a explorar” é a expressão exata usada por todas as L2 entre 6 a 12 meses antes do evento de geração de token.

Em setembro de 2025, Jesse Pollak anunciou no BaseCamp que a Base está a “começar a explorar“ um token nativo. Foi cuidadoso ao acrescentar que “não existem planos definitivos para divulgar neste momento” e que a Coinbase “não planeia anunciar uma data de lançamento em breve.” Até ao final de 2024, a Coinbase afirmava explicitamente não haver planos para um token Base. O anúncio surgiu meses após a Ink network da Kraken revelar planos para um token INK, sinalizando que o panorama competitivo da tokenização L2 mudou.

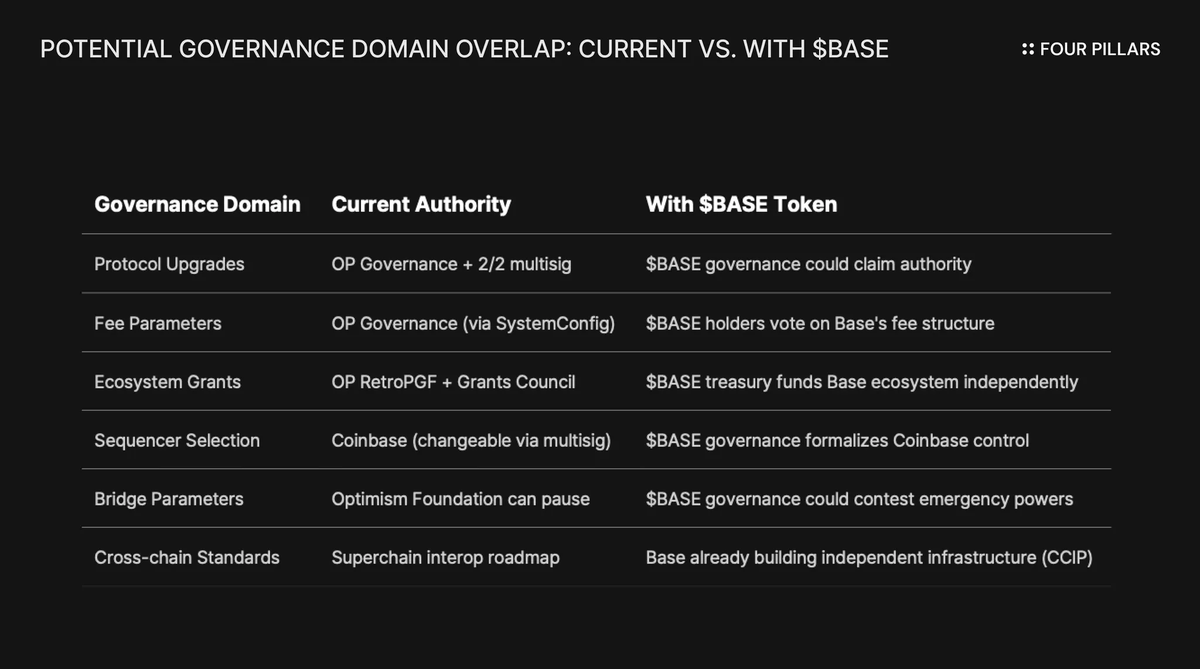

O enquadramento é tão importante quanto o conteúdo. Pollak descreveu o token como “alavanca poderosa para expandir a governação, garantir alinhamento de incentivos entre developers e abrir novas vias de design.“ Estes não são domínios neutros. Atualizações de protocolo, parâmetros de taxas, subsídios ao ecossistema, seleção de sequenciadores — são precisamente os domínios atualmente governados pela Superchain. Um token BASE com poderes de governação sobre estas decisões criaria autoridade sobreposta à Optimism, e a Coinbase deteria o mandato económico superior.

Para perceber porque é que um token BASE altera fundamentalmente a relação, veja como funciona atualmente a governação da Superchain.

A Optimism Collective opera um sistema bicameral: a Token House (detentores de OP) vota em atualizações de protocolo, subsídios e propostas de governação, enquanto a Citizens’ House (detentores de badges) vota nas distribuições RetroPGF. A autoridade de atualização da Base é controlada por um multisig 2/2 entre a Base e a Optimism Foundation — nenhuma das partes pode atualizar unilateralmente os contratos da Base. O Security Council, uma vez implementado, executará atualizações “sob orientação da Optimism Governance.”

Esta estrutura confere controlo partilhado da Optimism sobre a Base, não controlo unilateral. O multisig 2/2 funciona como dissuasão mútua: a Optimism não pode forçar atualizações indesejadas à Base, mas a Base também não pode atualizar sem a assinatura da Optimism.

O conflito estrutural é inevitável se a Coinbase seguir o caminho de ARB, OP e muitos outros tokens de governação L2. Se os detentores de BASE votarem em atualizações de protocolo, qual decisão prevalece — a governação BASE ou a OP? Se a BASE financiar o seu próprio programa de subsídios, porque esperariam os developers da Base pelo RetroPGF? Se a governação BASE controlar a seleção de sequenciadores, que autoridade resta ao multisig 2/2?

Crucialmente, a Optimism Governance não tem poder para impedir a Base de lançar um token com âmbito sobreposto. A Law of Chains define proteções para utilizadores e normas de interoperabilidade, mas não restringe o que um governor de cadeia pode fazer com o seu token. A Coinbase pode lançar BASE amanhã com autoridade total de governação sobre decisões do protocolo da Base, e o único recurso da Optimism seria pressão política — o mesmo soft lock que já não funciona.

O que torna isto especialmente relevante é a restrição de empresa cotada. É a primeira vez que uma empresa pública estará por trás de um TGE. TGEs e airdrops tradicionais visam maximizar o valor do token para investidores privados e equipa fundadora. Mas a Coinbase tem deveres fiduciários para com os acionistas COIN. Qualquer distribuição de tokens deve ser justificada pelo impacto na valorização da empresa.

Isto altera a teoria dos jogos. A Coinbase não pode simplesmente distribuir tokens para maximizar boa vontade comunitária. Precisa de uma estrutura que aumente o valor da COIN. Uma forma de o conseguir é usar o token BASE como alavanca para renegociar em baixa a partilha de receita da Superchain, aumentando assim os lucros retidos da Base e, por extensão, os resultados da Coinbase.

4. A defesa da reputação

O argumento mais forte contra a nossa tese é que a Coinbase é uma empresa pública que se posiciona como o player “cumpridor e colaborativo” no setor cripto. Fazer fork ao OP Stack para poupar alguns milhões por ano pareceria mesquinho e prejudicaria a sua marca cuidadosamente construída. Este argumento merece consideração séria.

A Superchain tem valor real. O roadmap inclui mensagens nativas entre cadeias, e o valor total assegurado em todas as L2 Ethereum atingiu cerca de 55,5 B $ em dezembro de 2025. A Base beneficia da composabilidade com OP Mainnet, Unichain e Worldchain. Abandonar este efeito de rede tem custos.

Depois há a atribuição de 118 M tokens OP. Para solidificar a “aliança de longo prazo”, a Optimism Foundation deu à Base a oportunidade de ganhar até cerca de 118 M tokens OP ao longo de seis anos. À data do acordo, valia cerca de 175 M $.

Esta defesa subestima a ameaça real. O contra-argumento assume um fork duro e público. O caminho mais provável é uma renegociação suave, em que o token BASE permite à Coinbase obter melhores condições dentro da Superchain, e essa renegociação provavelmente nem seria notícia fora dos fóruns de governação.

Considere a interoperabilidade. A Base já construiu a sua própria ponte para Solana usando CCIP, independentemente do stack de interoperabilidade da Optimism. Não estão à espera da interoperabilidade da Superchain. Estão a construir infraestrutura cross-chain em paralelo. O soft lock de “atualizações e segurança partilhadas” importa menos quando se está a desenvolver alternativas.

Considere agora a atribuição de OP. Existe um limite para a Base usar esta atribuição para votar ou delegar mais de 9 % da oferta votável. Isto não é alinhamento, mas sim uma posição minoritária com poder limitado de governação. A Coinbase não controla a Optimism com 9 %, mas a Optimism também não controla a Base. Aos preços atuais (~0,32 $), a atribuição total de 118 M vale cerca de 38 M $. Se o OP cair 30 % após renegociação devido à redução das expectativas de receita da Base, as perdas contabilísticas da Coinbase com a atribuição são irrelevantes comparadas com a eliminação ou redução significativa da partilha de receita de forma permanente.

Uma renegociação de 2,5 % para 0,5 % sobre uma receita anualizada de sequenciador superior a 74 M $ poupa à Coinbase mais de 1,4 M $ por ano, de forma permanente. Um corte único de cerca de 10 M $ no valor da atribuição OP é ruído em comparação.

As instituições não se preocupam com política da Superchain. Preocupam-se com o TVL da Base, volume de transações e resultados da Coinbase. Uma partilha de receita renegociada discretamente não afetaria o preço da ação COIN. Seria apenas uma atualização menor de governação nos fóruns da Optimism e uma ligeira melhoria de margem para o negócio L2 da Coinbase.

5. Partilha de receita com contrapartida única e opção de saída

O OP ainda não está valorizado como um ativo com risco de contrapartida. Deveria estar.

O token caiu 93 % desde o máximo histórico de 4,84 $ para cerca de 0,32 $, com uma capitalização de mercado circulante de aproximadamente 620 M $. O mercado revalorizou claramente o OP em baixa, mas ainda não refletiu totalmente o risco estrutural do modelo económico da Superchain.

A divergência é evidente. O TVL da Base subiu de 3,1 B $ em janeiro de 2025 para um pico acima de 5,6 B $ em outubro. A Base está a ganhar. Os detentores de OP não. A atenção dos utilizadores mudou quase totalmente para a Base, enquanto a OP Mainnet continua atrás em utilização retail apesar dos novos parceiros Superchain.

A Superchain parece um coletivo descentralizado. Economicamente, é uma dependência de contrapartida única, e essa contrapartida tem todo o incentivo para renegociar.

Considere a concentração de receita. A Base contribui com mais de 71 % de toda a receita de sequenciador partilhada com a Optimism Collective. A contribuição desproporcional da OP Mainnet não resulta de crescimento; decorre do facto de partilhar 100 % do lucro, enquanto a Base tem uma divisão 2,5 %/15 %.

Veja a estrutura de payoff assimétrico para os detentores de OP:

- Se a Base fica e cresce: OP captura 2,5 % da valorização. A Base retém 97,5 %.

- Se a Base renegocia para cerca de 0,5 %: OP perde cerca de 80 % da receita proveniente da Base. O maior contribuinte da Superchain torna-se economicamente irrelevante.

- Se a Base sair totalmente: OP perde o seu motor económico de um dia para o outro.

Em todos os cenários, o upside está limitado e o downside é aberto. É uma receita onde o maior pagador detém toda a alavanca, incluindo a opção de saída licenciada MIT e um token nascente que pode formalizar governação independente a qualquer momento.

Parece que o mercado já descontou que o crescimento da Base não beneficia os detentores de OP. O que ainda não foi refletido é o risco de saída — a possibilidade de a Coinbase usar o token BASE como alavanca para renegociar termos, ou pior, desvincular-se gradualmente da governação da Superchain.

Pessoas e projetos relacionados:

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

Consulte o artigo completo através do link abaixo:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Declaração de exoneração de responsabilidade:

O autor deste relatório pode deter ativos ou interesses financeiros nos tokens aqui discutidos. No entanto, garante que não realizou transações com informação privilegiada obtida durante a investigação ou redação. Este relatório destina-se exclusivamente a fins informativos gerais e não constitui aconselhamento jurídico, empresarial, de investimento ou fiscal. Não deve servir de base para decisões de investimento ou como orientação contabilística, legal ou fiscal. Referências a ativos ou valores mobiliários específicos são feitas apenas para fins informativos e não devem ser interpretadas como oferta, solicitação ou recomendação de investimento. As opiniões aqui expressas são do autor e podem não refletir as de instituições, organizações ou indivíduos associados. As opiniões e análises apresentadas podem ser alteradas sem aviso prévio. Além das divulgações individuais incluídas em cada relatório, a Four Pillars pode deter investimentos existentes ou futuros em alguns dos ativos ou protocolos aqui discutidos. Adicionalmente, a FP Validated, uma divisão da Four Pillars, pode já operar como nó em determinadas redes ou protocolos aqui abordados, ou vir a fazê-lo no futuro. Consulte aqui para as divulgações de participação da FP Validated e aqui para informações de transparência mais abrangentes.

Declaração de exoneração de responsabilidade:

- Este artigo é uma reprodução de [FourPillarsFP]. Todos os direitos de autor pertencem ao autor original [@ 13300RPM]. Se houver objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.