Comprar Cripto

Pagar com

USD

Comprar e vender

Hot

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Financiamento P2P

Aumente a sua riqueza através do investimento em moeda fiduciária

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

ETF

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Avançado

DEX

Negociar on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Bots

Negoceie com um clique com estratégias inteligentes de execução automática

Copiar

Aumente a riqueza seguindo os negociadores líderes

Negociação CrossEx

Beta

Um saldo de margem, partilhado entre plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Negoceie ativos tradicionais globais com USDT num único local

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

MICA Daily|Tom Lee prevê novo máximo de BTC em janeiro, ETH ultrapassa 7.000, e agora?

49m atrás

Longs "esperança" destruída? Bitcoin quebra os 78.000 dólares, alertam analistas: a venda de fim de semana é apenas o começo

52m atrás

Tópicos em destaque

Ver mais373.84K Popularidade

1.41K Popularidade

1.7K Popularidade

1K Popularidade

599 Popularidade

Gate Fun tendência

Ver mais- LM:$2.72KTitulares:10.00%

- LM:$2.85KTitulares:10.00%

- LM:$0.1Titulares:10.00%

- LM:$0.1Titulares:10.00%

- LM:$2.85KTitulares:10.00%

Fixar

Quando o Ethereum paga juros ao TradFi: taxa de staking atinge recorde, ETH está a caminho de uma mudança estrutural?

Redigido por: imToken

Possuir ETF de Ethereum também permite receber juros periodicamente, como se fosse um título de dívida?

No início do mês, a Grayscale anunciou que o seu ETF de staking de Ethereum (ETHE) já distribuiu aos seus cotistas os lucros obtidos através do staking entre 6 de outubro de 2025 e 31 de dezembro de 2025, marcando a primeira vez que um produto de investimento em criptoativos à vista distribui rendimentos de staking aos seus investidores nos EUA. Embora essa prática seja vista como algo comum por jogadores nativos do Web3, na história das finanças cripto, ela representa uma inovação significativa: a primeira vez que os rendimentos nativos do Ethereum são embrulhados na estrutura de finanças tradicionais, sem dúvida um marco importante. Mais interessante ainda, esse não é um evento isolado. No nível de dados na cadeia, a taxa de staking do Ethereum continua a subir, os validadores que saem da fila de validação estão sendo gradualmente absorvidos, e uma série de mudanças estão ocorrendo simultaneamente. Esses sinais aparentemente dispersos apontam para uma questão mais profunda: o Ethereum está evoluindo de um ativo de alocação baseado na volatilidade de preço para uma classe de “ativos de rendimento” aceitos por fundos de longo prazo, com atributos de estabilidade de retorno? 1. Distribuição de rendimentos do ETF: uma “experiência inicial” para investidores tradicionais em staking

Objetivamente, durante muito tempo, o staking de Ethereum foi mais uma experiência técnica com um toque de cultura de entusiastas, limitada ao “mundo on-chain”.

Pois exige que o usuário tenha conhecimentos básicos de criptografia, como carteiras e chaves privadas, além de entender o mecanismo de validação, regras de consenso, ciclos de bloqueio e lógica de penalidades. Embora protocolos de staking líquido (LSD), como o Lido Finance, tenham reduzido bastante a barreira de entrada, os rendimentos do staking ainda permanecem principalmente no contexto nativo de cripto (tokens embrulhados como stETH).

No final das contas, para a maioria dos investidores Web2, esse sistema não é intuitivo nem acessível, formando uma barreira difícil de superar.

Hoje, essa barreira está sendo superada pelo ETF. Segundo o plano de distribuição da Grayscale, cada cotista de ETHE receberá US$ 0,083178 por ação, valor que reflete os lucros obtidos pelo fundo através do staking durante o período correspondente, e será distribuído em 6 de janeiro de 2026 (data de pagamento). A distribuição será feita aos investidores que possuíam cotas de ETHE na data de registro, 5 de janeiro de 2026.

Resumidamente, essa renda não vem de operações empresariais, mas da segurança da rede e do envolvimento na validação, que antes quase só existia internamente na indústria cripto. Agora, ela começa a ser embrulhada em um formato familiar de produto financeiro, como o ETF, acessível por contas na bolsa de Nova York, permitindo que investidores tradicionais, como os de fundos mútuos ou planos 401(k), recebam os rendimentos nativos gerados pelo consenso do Ethereum (em dólares), sem precisar lidar com chaves privadas.

É importante destacar que isso não significa que o staking de Ethereum já esteja totalmente regulamentado ou que as autoridades tenham uniformizado a abordagem ao serviço de staking via ETF. Mas, na prática econômica, uma mudança crucial já ocorreu: usuários não nativos de cripto, pela primeira vez, estão recebendo indiretamente os rendimentos nativos do consenso do Ethereum, sem precisar entender os detalhes de validação, chaves ou operações on-chain.

Sob essa perspectiva, a distribuição de rendimentos pelo ETF não é um evento isolado, mas o primeiro passo de uma entrada mais ampla do staking de Ethereum na visão de capital tradicional.

1. Distribuição de rendimentos do ETF: uma “experiência inicial” para investidores tradicionais em staking

Objetivamente, durante muito tempo, o staking de Ethereum foi mais uma experiência técnica com um toque de cultura de entusiastas, limitada ao “mundo on-chain”.

Pois exige que o usuário tenha conhecimentos básicos de criptografia, como carteiras e chaves privadas, além de entender o mecanismo de validação, regras de consenso, ciclos de bloqueio e lógica de penalidades. Embora protocolos de staking líquido (LSD), como o Lido Finance, tenham reduzido bastante a barreira de entrada, os rendimentos do staking ainda permanecem principalmente no contexto nativo de cripto (tokens embrulhados como stETH).

No final das contas, para a maioria dos investidores Web2, esse sistema não é intuitivo nem acessível, formando uma barreira difícil de superar.

Hoje, essa barreira está sendo superada pelo ETF. Segundo o plano de distribuição da Grayscale, cada cotista de ETHE receberá US$ 0,083178 por ação, valor que reflete os lucros obtidos pelo fundo através do staking durante o período correspondente, e será distribuído em 6 de janeiro de 2026 (data de pagamento). A distribuição será feita aos investidores que possuíam cotas de ETHE na data de registro, 5 de janeiro de 2026.

Resumidamente, essa renda não vem de operações empresariais, mas da segurança da rede e do envolvimento na validação, que antes quase só existia internamente na indústria cripto. Agora, ela começa a ser embrulhada em um formato familiar de produto financeiro, como o ETF, acessível por contas na bolsa de Nova York, permitindo que investidores tradicionais, como os de fundos mútuos ou planos 401(k), recebam os rendimentos nativos gerados pelo consenso do Ethereum (em dólares), sem precisar lidar com chaves privadas.

É importante destacar que isso não significa que o staking de Ethereum já esteja totalmente regulamentado ou que as autoridades tenham uniformizado a abordagem ao serviço de staking via ETF. Mas, na prática econômica, uma mudança crucial já ocorreu: usuários não nativos de cripto, pela primeira vez, estão recebendo indiretamente os rendimentos nativos do consenso do Ethereum, sem precisar entender os detalhes de validação, chaves ou operações on-chain.

Sob essa perspectiva, a distribuição de rendimentos pelo ETF não é um evento isolado, mas o primeiro passo de uma entrada mais ampla do staking de Ethereum na visão de capital tradicional.

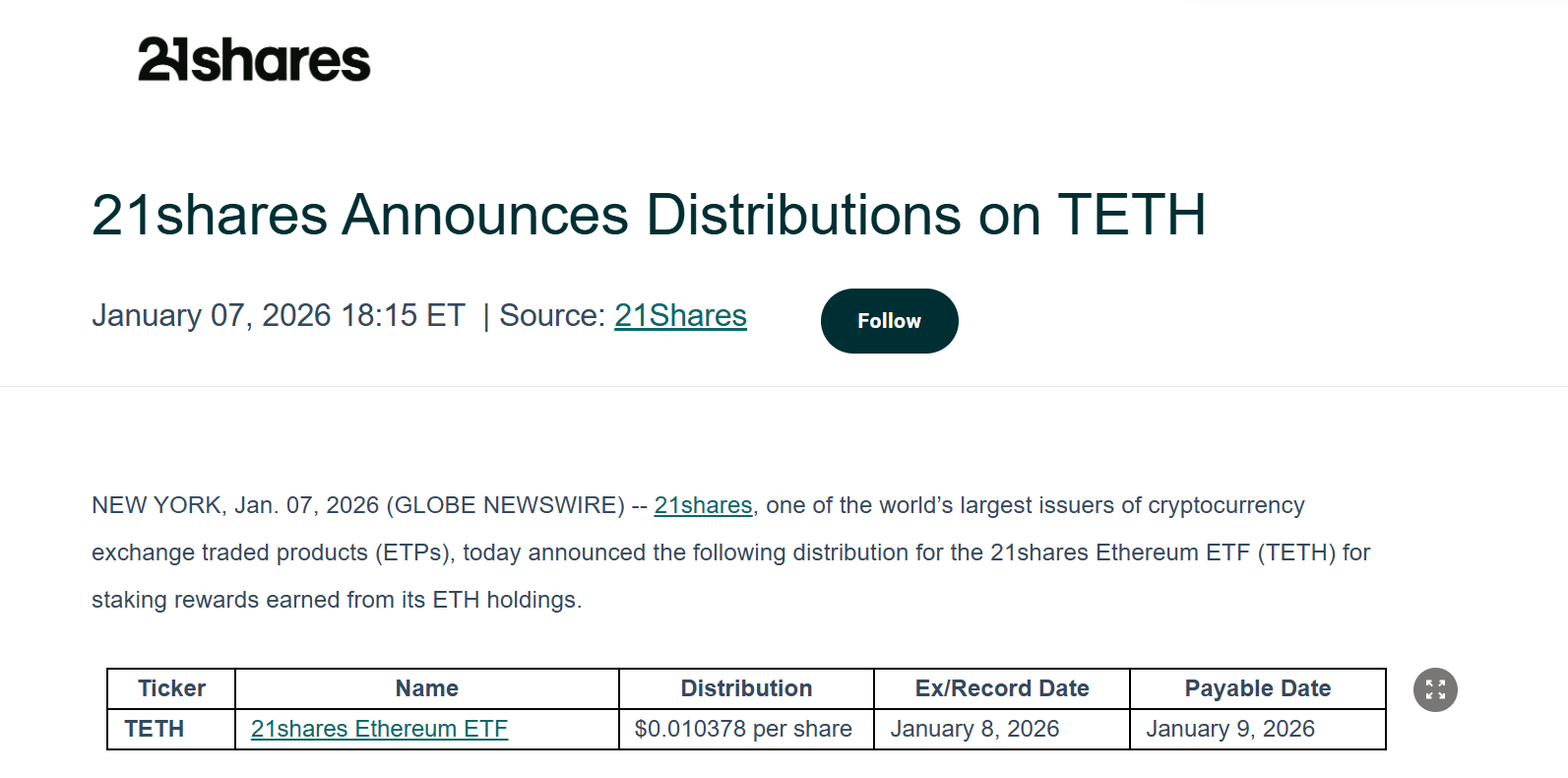

A Grayscale não é uma exceção. O ETF de Ethereum da 21Shares também anunciou que distribuirá aos seus cotistas os lucros obtidos com o staking de ETH. A quantia por ação será de US$ 0,010378, e os detalhes do processo de distribuição já foram divulgados.

Sem dúvida, isso marca um excelente começo. Para instituições como Grayscale e 21Shares, que atuam tanto no TradFi quanto no Web3, o impacto vai além de dividendos pontuais: eles demonstram que o staking de Ethereum e a distribuição de rendimentos estão se consolidando na prática, e que o ETF de Ethereum deixa de ser apenas um produto que acompanha a volatilidade de preço para se tornar uma estrutura de rendimento de fato.

A longo prazo, à medida que esse modelo for validado, é possível que gigantes tradicionais de gestão de ativos, como BlackRock e Fidelity, sigam o exemplo, trazendo bilhões de dólares de capital de longo prazo para o Ethereum.

2. Taxa de staking em alta e o desaparecimento da “fila de saída”

Se os rendimentos do ETF representam uma inovação na narrativa, a mudança na taxa de staking total e na fila de validação é uma manifestação mais direta do comportamento de capital.

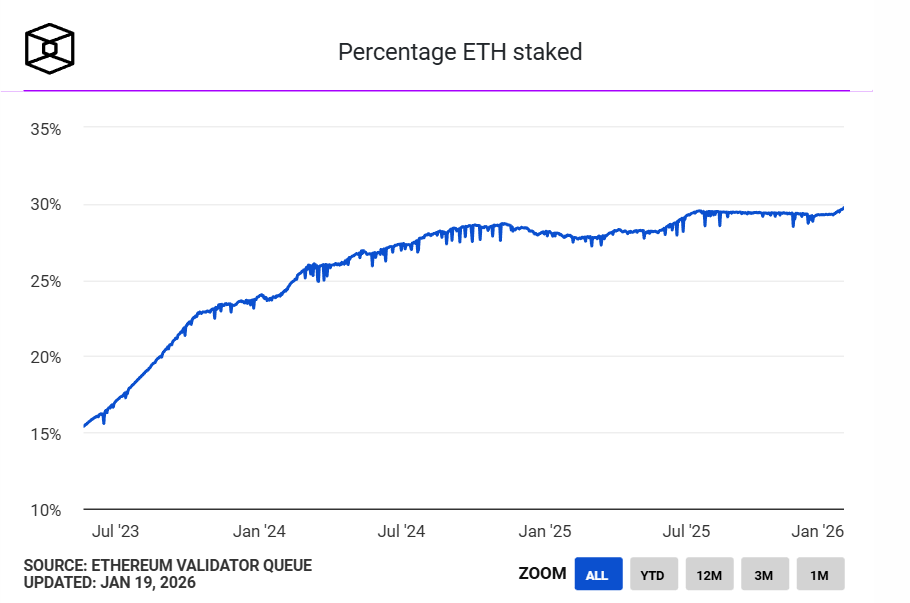

Primeiro, a taxa de staking do Ethereum atingiu um recorde histórico. Segundo dados do The Block, atualmente há mais de 36 milhões de ETH staked na beacon chain do Ethereum, representando quase 30% da oferta circulante, com um valor de mercado de mais de US$ 118 bilhões, atingindo um novo recorde. A maior taxa de circulação registrada foi de 29,54%, em maio de 2075.

A Grayscale não é uma exceção. O ETF de Ethereum da 21Shares também anunciou que distribuirá aos seus cotistas os lucros obtidos com o staking de ETH. A quantia por ação será de US$ 0,010378, e os detalhes do processo de distribuição já foram divulgados.

Sem dúvida, isso marca um excelente começo. Para instituições como Grayscale e 21Shares, que atuam tanto no TradFi quanto no Web3, o impacto vai além de dividendos pontuais: eles demonstram que o staking de Ethereum e a distribuição de rendimentos estão se consolidando na prática, e que o ETF de Ethereum deixa de ser apenas um produto que acompanha a volatilidade de preço para se tornar uma estrutura de rendimento de fato.

A longo prazo, à medida que esse modelo for validado, é possível que gigantes tradicionais de gestão de ativos, como BlackRock e Fidelity, sigam o exemplo, trazendo bilhões de dólares de capital de longo prazo para o Ethereum.

2. Taxa de staking em alta e o desaparecimento da “fila de saída”

Se os rendimentos do ETF representam uma inovação na narrativa, a mudança na taxa de staking total e na fila de validação é uma manifestação mais direta do comportamento de capital.

Primeiro, a taxa de staking do Ethereum atingiu um recorde histórico. Segundo dados do The Block, atualmente há mais de 36 milhões de ETH staked na beacon chain do Ethereum, representando quase 30% da oferta circulante, com um valor de mercado de mais de US$ 118 bilhões, atingindo um novo recorde. A maior taxa de circulação registrada foi de 29,54%, em maio de 2075.

Fonte: The Block

Do ponto de vista de oferta e demanda, a grande quantidade de ETH staked significa que eles estão, temporariamente, fora do mercado de circulação livre. Além disso, indica que uma parte significativa do ETH em circulação está mudando de um ativo de alta frequência de negociação para um ativo de longo prazo, com papel funcional na rede.

Em outras palavras, ETH não é mais apenas Gas, um meio de troca ou uma ferramenta de especulação, mas está assumindo um papel de “dados de produção” — participando do funcionamento da rede por meio do staking e gerando rendimentos contínuos.

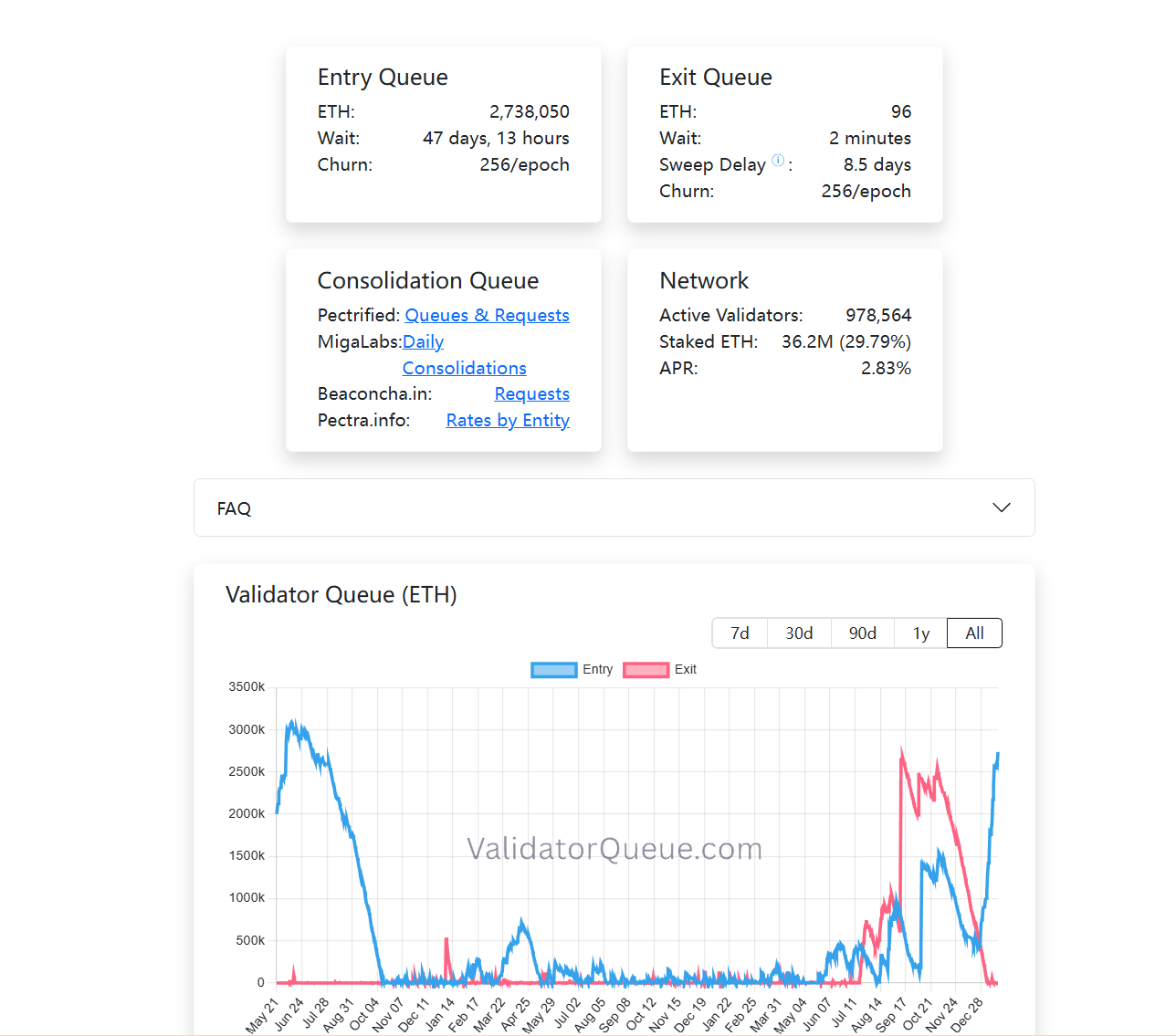

Ao mesmo tempo, a fila de validação também apresenta mudanças interessantes. Até o momento da redação, a fila de saída de staking do Ethereum está quase vazia, enquanto a fila de entrada continua a crescer (mais de 2,73 milhões de ETH). Em resumo, muitos ETH estão sendo mantidos em lock-up de longo prazo nesse sistema (leia mais em “Penetrando o barulho da ‘degradação’: por que os valores do Ethereum são a maior barreira de proteção?”).

Diferente de operações de troca, o staking é uma estratégia de baixa liquidez, de longo prazo, com foco em retorno estável. O fato de mais fundos quererem reentrar na fila de staking indica que, neste momento, cada vez mais participantes estão dispostos a aceitar o custo de oportunidade de manter ETH bloqueado por longos períodos.

Fonte: The Block

Do ponto de vista de oferta e demanda, a grande quantidade de ETH staked significa que eles estão, temporariamente, fora do mercado de circulação livre. Além disso, indica que uma parte significativa do ETH em circulação está mudando de um ativo de alta frequência de negociação para um ativo de longo prazo, com papel funcional na rede.

Em outras palavras, ETH não é mais apenas Gas, um meio de troca ou uma ferramenta de especulação, mas está assumindo um papel de “dados de produção” — participando do funcionamento da rede por meio do staking e gerando rendimentos contínuos.

Ao mesmo tempo, a fila de validação também apresenta mudanças interessantes. Até o momento da redação, a fila de saída de staking do Ethereum está quase vazia, enquanto a fila de entrada continua a crescer (mais de 2,73 milhões de ETH). Em resumo, muitos ETH estão sendo mantidos em lock-up de longo prazo nesse sistema (leia mais em “Penetrando o barulho da ‘degradação’: por que os valores do Ethereum são a maior barreira de proteção?”).

Diferente de operações de troca, o staking é uma estratégia de baixa liquidez, de longo prazo, com foco em retorno estável. O fato de mais fundos quererem reentrar na fila de staking indica que, neste momento, cada vez mais participantes estão dispostos a aceitar o custo de oportunidade de manter ETH bloqueado por longos períodos.

Se combinarmos a distribuição de rendimentos de ETFs institucionais, a alta na taxa de staking e as mudanças na estrutura da fila, podemos perceber uma tendência clara: o staking de Ethereum está evoluindo de uma recompensa para early adopters para uma estrutura de rendimento reconhecida pelo sistema financeiro tradicional e avaliada por fundos de longo prazo.

Nenhum desses fatores isoladamente é suficiente para definir uma tendência, mas, juntos, eles delineiam o perfil de maturidade da economia de staking do Ethereum.

3. O futuro da maturidade acelerada do mercado de staking

Por outro lado, isso não significa que o staking torne o ETH uma “classe de ativo sem risco”. Pelo contrário, à medida que a estrutura de participação evolui, os riscos associados ao staking também mudam. Os riscos técnicos estão sendo mitigados, enquanto riscos de estrutura, liquidez e compreensão do mecanismo tornam-se mais relevantes.

Durante o último ciclo regulatório, a SEC dos EUA frequentemente usou sua autoridade para atuar contra diversos projetos de staking com alta liquidez, incluindo ações contra MetaMask/Consensys, Lido/stETH e Rocket Pool/rETH, levantando dúvidas sobre a legalidade de alguns desses produtos, o que trouxe incertezas ao desenvolvimento de ETFs de Ethereum.

Na prática, a participação em ETFs de staking e sua conformidade regulatória dependem mais do design do produto e da estrutura de compliance do que de uma rejeição ao próprio Ethereum. À medida que mais instituições exploram esses limites, o mercado responde com capital real.

Por exemplo, a BitMine já possui mais de 1 milhão de ETH staked na rede Ethereum PoS, totalizando 1,032 milhão de ETH, avaliado em cerca de US$ 3,215 bilhões, representando um quarto de sua posição total de ETH (4,143 milhões).

Resumindo, o staking de Ethereum hoje deixou de ser uma atividade de nicho entre entusiastas e se tornou uma parte importante do ecossistema financeiro. Quando os ETFs começam a distribuir rendimentos de forma estável, e quando fundos de longo prazo preferem manter ETH bloqueado por longos períodos, estamos testemunhando a construção de um sistema de rendimento nativo do Ethereum que é aceito pelo mercado de capitais global.

Compreender essa mudança, ou participar dela, talvez seja tão importante quanto o próprio movimento.

Se combinarmos a distribuição de rendimentos de ETFs institucionais, a alta na taxa de staking e as mudanças na estrutura da fila, podemos perceber uma tendência clara: o staking de Ethereum está evoluindo de uma recompensa para early adopters para uma estrutura de rendimento reconhecida pelo sistema financeiro tradicional e avaliada por fundos de longo prazo.

Nenhum desses fatores isoladamente é suficiente para definir uma tendência, mas, juntos, eles delineiam o perfil de maturidade da economia de staking do Ethereum.

3. O futuro da maturidade acelerada do mercado de staking

Por outro lado, isso não significa que o staking torne o ETH uma “classe de ativo sem risco”. Pelo contrário, à medida que a estrutura de participação evolui, os riscos associados ao staking também mudam. Os riscos técnicos estão sendo mitigados, enquanto riscos de estrutura, liquidez e compreensão do mecanismo tornam-se mais relevantes.

Durante o último ciclo regulatório, a SEC dos EUA frequentemente usou sua autoridade para atuar contra diversos projetos de staking com alta liquidez, incluindo ações contra MetaMask/Consensys, Lido/stETH e Rocket Pool/rETH, levantando dúvidas sobre a legalidade de alguns desses produtos, o que trouxe incertezas ao desenvolvimento de ETFs de Ethereum.

Na prática, a participação em ETFs de staking e sua conformidade regulatória dependem mais do design do produto e da estrutura de compliance do que de uma rejeição ao próprio Ethereum. À medida que mais instituições exploram esses limites, o mercado responde com capital real.

Por exemplo, a BitMine já possui mais de 1 milhão de ETH staked na rede Ethereum PoS, totalizando 1,032 milhão de ETH, avaliado em cerca de US$ 3,215 bilhões, representando um quarto de sua posição total de ETH (4,143 milhões).

Resumindo, o staking de Ethereum hoje deixou de ser uma atividade de nicho entre entusiastas e se tornou uma parte importante do ecossistema financeiro. Quando os ETFs começam a distribuir rendimentos de forma estável, e quando fundos de longo prazo preferem manter ETH bloqueado por longos períodos, estamos testemunhando a construção de um sistema de rendimento nativo do Ethereum que é aceito pelo mercado de capitais global.

Compreender essa mudança, ou participar dela, talvez seja tão importante quanto o próprio movimento.