Autor: Zhou, ChainCatcher

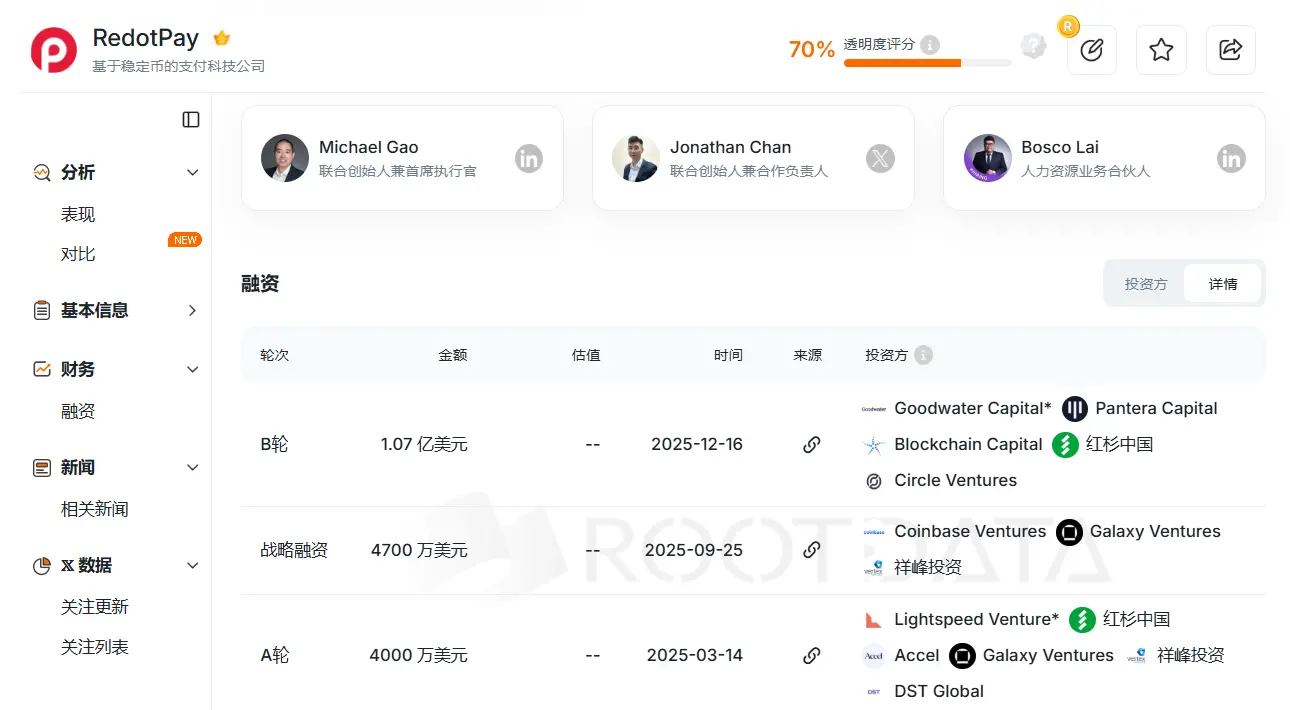

Até o final de 2025, a empresa de pagamentos em criptomoedas com sede em Hong Kong, RedotPay, concluiu uma rodada de financiamento Série B de 107 milhões de dólares liderada pela Goodwater Capital, com a participação de instituições de destaque como Sequoia China, Pantera Capital, Circle Ventures, entre outras.

Imagem de RootData

Por que se tornou uma surpresa no setor de pagamentos?

A história da RedotPay começou no início de 2023, quando seu cofundador e CEO, Michael Gao, trabalhou em bancos de primeira linha como HSBC e DBS, além de ter sido membro central da ChainUp, provedora de tecnologia de criptomoedas. Além disso, o COO Troy Yao e o CTO Xinman Fang possuem anos de experiência na indústria de criptomoedas ou desenvolvimento de software, vindo de plataformas como Huobi ou VCB.

Segundo fontes próximas, a RedotPay foi inicialmente incubada com investimento de Yuan Dawei, que começou a estudar Bitcoin em 2010, sendo um dos primeiros cofundadores da Huobi e fundador da carteira Kushen. Ele possui grande influência e confiança na comunidade de investidores iniciais de Bitcoin e mineradores, além de ser um dos operadores por trás de vários tokens populares nos últimos anos, familiarizado com o crescimento de usuários iniciais e narrativas na indústria de criptomoedas.

O background da equipe determina que a RedotPay segue uma estratégia típica de internet chinesa, ou seja, priorizar a conquista de mercado sem economizar custos, formando efeitos de escala antes de buscar rodadas de financiamento contínuas, e, por fim, monetizar por meio de serviços financeiros diversificados.

Especificamente, o negócio principal da RedotPay é impulsionado por um cartão de débito em parceria com Visa, onde os usuários podem recarregar criptomoedas como USDT e BTC no aplicativo, podendo realizar pagamentos instantâneos através da rede global da Visa, incluindo saques em caixas eletrônicos, compras em supermercados, assinaturas online e Apple Pay/Google Pay, com o sistema automaticamente realizando a liquidação de criptomoedas para moeda fiduciária.

Com base nisso, a RedotPay desenvolveu ainda mais produtos, como Global Payout (pagamentos locais em moeda fiduciária), uma área de troca P2P de moedas fiduciárias, além de módulos financeiros com funções de juros e empréstimos, como Earn & Credit.

- Cartão Visa: suporta liquidação direta com stablecoins, cobrindo mais de 100 países.

- Global Payout: permite retirada direta de moeda fiduciária local (como BRL, NGN).

- Mercado OTC e P2P: com a introdução de comerciantes OTC locais, os usuários podem comprar ou vender criptomoedas usando a moeda local.

- Earn: aumenta o tempo de retenção de fundos por meio de produtos de investimento.

- Crypto Credit: oferece limites de crédito garantidos por criptomoedas.

Imagem do APP RedotPay

O mapa inicial da RedotPay, com foco intenso em mercados emergentes com forte volatilidade nas taxas de câmbio, como Nigéria, Brasil e Sudeste Asiático.

- Maio de 2023: RedotPay lança oficialmente em Hong Kong e obtém rapidamente licença MSO.

- Outubro de 2023: lança cartões Visa virtuais e físicos, suportando Apple Pay e Google Pay.

- Agosto de 2024: alcança mais de 5 milhões de usuários.

- Março de 2025: conclui uma rodada de financiamento Série A de 40 milhões de dólares, liderada por Lightspeed.

- Junho de 2025: lança oficialmente a funcionalidade Global Payout.

- Setembro de 2025: recebe um investimento estratégico de 47 milhões de dólares, com participação de Coinbase Ventures e outros, elevando sua avaliação para mais de 1 bilhão de dólares.

- Outubro de 2025: anuncia que o mercado P2P já suporta mais de 50 moedas fiduciárias locais.

- Dezembro de 2025: conclui uma rodada de financiamento Série B de 107 milhões de dólares, com a participação de Sequoia China, Pantera Capital, Circle Ventures, entre outros. Ao mesmo tempo, a empresa revelou que possui mais de 6 milhões de usuários registrados globalmente, com volume de pagamentos anual superior a 10 bilhões de dólares, cobrindo mais de 100 países, e já operando com lucro.

Segundo fontes próximas, atualmente, seus usuários globais reais ultrapassam 10 milhões, e a avaliação mais recente pode chegar a 2 bilhões de dólares. Desde seu início oficial em 2023 até alcançar estabilidade financeira agora, a RedotPay levou menos de três anos, algo raro no mercado de criptomoedas com baixa liquidez.

A lógica de crescimento dela é baseada em um modelo chamado “Sistema de Exército”. Simplificando, é uma estratégia de abandonar a aquisição de usuários online de alto custo, construindo uma rede de distribuição offline.

Um empreendedor anônimo de cartões de criptomoedas destacou que, no início, a RedotPay quase que totalmente dependia desse sistema de marketing de campo, mantendo altas taxas de abertura de contas e comissões para garantir lucros às equipes de distribuição offline. Atualmente, a taxa de abertura de contas virtuais é de 10 dólares, a de cartões físicos é de 100 dólares, e cada transação inclui uma taxa de aproximadamente 1%.

O alto retorno permite que cada KOL local, comerciante OTC, líder de comunidade ou até intermediários de microcrédito se tornem promotores da RedotPay.

Um observador do setor afirmou que o fluxo de usuários da RedotPay cresceu de forma escalonada no início de 2025, e quase todo proveniente de buscas ativas dos usuários, o que indica que ela criou uma difusão de boca a boca entre o público-alvo, tornando sua aquisição de clientes eficiente na fase inicial.

Dados oficiais mostram que, até novembro de 2025, os novos usuários da RedotPay naquele ano ultrapassaram 3 milhões, com um crescimento quase triplo no volume de pagamentos anual. Fontes do setor dizem que, entre os usuários da RedotPay, talvez exista um grupo de clientes com alta capacidade e frequência de consumo, que contribuem com uma proporção significativa de receita.

O valor de avaliação por trás do ciclo fechado do NeoBank

Porém, até que ponto a estratégia de manter altas taxas para incentivar pode durar?

Embora os usuários estejam dispostos a pagar custos elevados nesta fase, o modelo de “alimentar” agentes offline com altas taxas é, na essência, uma troca de crescimento por margem financeira.

Em um cenário de competição acirrada no setor de pagamentos em criptomoedas em 2026, a RedotPay parece estar presa em uma espécie de paradoxo: para manter a fidelidade dos agentes, precisa oferecer altas margens; mas, para enfrentar grandes empresas licenciadas, precisa reduzir as taxas.

O mercado de capitais atribui uma avaliação elevada, que claramente não se limita à simples diferença de compra e venda (spread). Na verdade, o que os investidores valorizam é quem consegue fazer os usuários manterem seu dinheiro na plataforma, e o mercado está disposto a pagar um prêmio por esse potencial de “banco”.

O verdadeiro valor da RedotPay está na sua alta maturidade na transição de uma ferramenta de pagamento para um banco nativo de criptomoedas (NeoBank).

Um canal de pagamento puro tem margens muito baixas e é facilmente substituível, enquanto a RedotPay, por meio de funções de Earn e Crypto Credit, constrói um ciclo financeiro completo de “recarga - juros - empréstimo - consumo”, impedindo que os fundos sejam retirados imediatamente após recarga.

Sob essa lógica, os usuários recarregam USDT no aplicativo, retêm fundos usando a função Earn, e usam Credit (empréstimo garantido por criptomoedas) para obter limites em moeda fiduciária para consumo. Como observou um analista do setor, mesmo que apenas 10% do volume de 10 bilhões de dólares seja convertido em retenção, a margem de juros e os ganhos financeiros derivados podem fazer sua margem de lucro superar em muito a dos métodos tradicionais de pagamento.

O responsável pelo mercado BKJ, Bo Yan, acredita que o sucesso da RedotPay depende de sua coragem inicial de focar em cenários de uso reais ao tomar decisões de produto, pois as necessidades reais dos usuários são a força motriz do desenvolvimento.

Porém, por trás de um ciclo fechado aparentemente bem-sucedido, há também uma disputa de liquidez. Bo Yan também alerta que, se a retenção, empréstimos e consumo não tiverem uma gestão de risco adequada, em condições extremas de mercado ou de liquidez, o ciclo financeiro altamente interligado pode enfrentar riscos severos.

Por trás da estrutura do NeoBank, a questão de se os ativos estão realmente segregados legalmente é a próxima grande dúvida a ser respondida.

Preocupações regulatórias e corrida pelos limites

De outro ângulo, a RedotPay na verdade está aproveitando a janela de oportunidade de mercados emergentes ainda não totalmente regulados para realizar uma corrida entre eficiência e limites de conformidade.

Afinal, por trás do boom no setor de pagamentos, sempre há a ameaça de uma espada de Dâmocles regulatória.

Kevin Piao, fundador da Chaintech, enfatiza que a famosa teoria do “penhasco da conformidade” também se aplica ao setor de pagamentos Web3, ou seja, quanto menor a escala, mais seguro; quanto maior, mais perigoso.

Crescer rapidamente na fase inicial muitas vezes significa explorar áreas cinzentas regulatórias ou a demora na fiscalização bancária. Mas, ao atingir um volume de transações que cruza um ponto crítico (como dezenas de milhões de dólares por mês), acionistas de cartões emissores (Issuer) e redes de liquidação (Visa/Mastercard) passam por auditorias rigorosas de conformidade. Muitas empresas de cartões de criptomoedas que tiveram sucesso repentino fracassaram nesse ponto.

Apesar de a RedotPay estar ativamente buscando conformidade e gastar altos custos de manutenção regulatória, ela ainda enfrenta o desafio de uma evolução contínua das normas regulatórias.

A RedotPay adota uma estrutura de “quebra-cabeça de conformidade”. Apesar de possuir licenças MSO (operador de serviços monetários), Money Lender (emprestador de dinheiro) e TCSP (provedor de serviços fiduciários ou corporativos) em Hong Kong, além de estar registrada como VASP na Lituânia, Argentina e outros países, isso não garante que ela esteja completamente segura.

O advogado Liu Honglin, do Mankun Law Firm, explica que essa combinação de licenças é uma “estrutura que permite operar e explicar às autoridades, mas não é uma licença única que cobre tudo”.

Por que é uma “quebra-cabeça”? Porque ela combina várias atividades financeiras tradicionais — recebimento de pagamentos, câmbio, transferências, pagamentos transfronteiriços, empréstimos e juros — que na legislação de diferentes países têm classificações distintas.

O maior risco dessa estrutura é que alguns segmentos da cadeia de produtos podem parecer semelhantes, mas na definição legal ainda estão em uma zona cinzenta.

Liu Honglin aponta que a licença MSO de Hong Kong, na essência, regula “troca de moeda fiduciária”, mas “a conversão de stablecoins em moeda fiduciária” em muitos países não é automaticamente considerada troca de câmbio. Além disso, a verdadeira zona cinzenta regulatória está na execução de garantias de empréstimos garantidos por criptomoedas e na classificação do produto Earn.

Sobre a função Earn, que atrai grande atenção de investidores, Liu afirma que esses produtos podem facilmente ser considerados, sob a perspectiva regulatória de vários países, como valores mobiliários não registrados ou planos de investimento coletivo. “Se as autoridades entenderem que você está emitindo produtos financeiros com expectativa de retorno ao público, deve-se cumprir a regulamentação de valores mobiliários, e não usar ‘inovação em criptomoedas’ para evitar isso. A multa aplicada pelo SEC dos EUA ao BlockFi é um exemplo claro.”

No que diz respeito ao Crypto Credit (empréstimo garantido por criptomoedas), embora a licença de empréstimo resolva a questão de qualificação para emprestar, a certeza jurídica de que os ativos criptográficos como garantia seja forte é menor do que a de garantias tradicionais. Em situações de mercado extremo ou disputas de liquidação, a possibilidade de o direito de garantia ser reconhecido por um tribunal ainda carece de um quadro legal maduro.

Conclusão

O mercado de criptomoedas de 2026 está na janela de IPO, com empresas acelerando suas estratégias. Em janeiro, seu principal concorrente, Rain, anunciou uma rodada de financiamento Série C de 250 milhões de dólares, elevando sua avaliação para 1,95 bilhão de dólares.

Para a RedotPay, as licenças são apenas uma fachada; a verdadeira força está na conformidade contínua, que é sua base. Essa será a sua maior vulnerabilidade. Se conseguir fortalecer sua estrutura regulatória antes que as autoridades fechem o cerco, poderá se tornar uma gigante financeira no mundo cripto, ou apenas uma estrela cadente na história dos pagamentos.

Em suma, essa corrida entre eficiência, ganância e limites já entrou na sua segunda metade.