Comprar Cripto

Pagar com

USD

Comprar e vender

Hot

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Financiamento P2P

Aumente a sua riqueza através do investimento em moeda fiduciária

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

ETF

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Avançado

DEX

Negociar on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Bots

Negoceie com um clique com estratégias inteligentes de execução automática

Copiar

Aumente a riqueza seguindo os negociadores líderes

Negociação CrossEx

Beta

Um saldo de margem, partilhado entre plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Negoceie ativos tradicionais globais com USDT num único local

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Tutorial de interação do StandX criado pelos membros principais da equipe de futuros da Binance

1h atrás

Mesmo com perdas não realizadas, a GameStop optou por sair e fugir, enquanto Saylor ainda está a aumentar a posição

4h atrás

Tópicos em destaque

Ver mais15.46K Popularidade

10.35K Popularidade

8.89K Popularidade

3.39K Popularidade

5.69K Popularidade

Gate Fun tendência

Ver mais- LM:$2.62KTitulares:10.00%

- LM:$0.1Titulares:10.00%

- LM:$0.1Titulares:10.00%

- LM:$0.1Titulares:00.00%

- LM:$2.65KTitulares:10.00%

Fixar

Silver LOF: Uma geração tem sua própria classificação B

Autor: Shen Hui & Zhang Jieyu, Comentários do Investimento Yuan Chuan

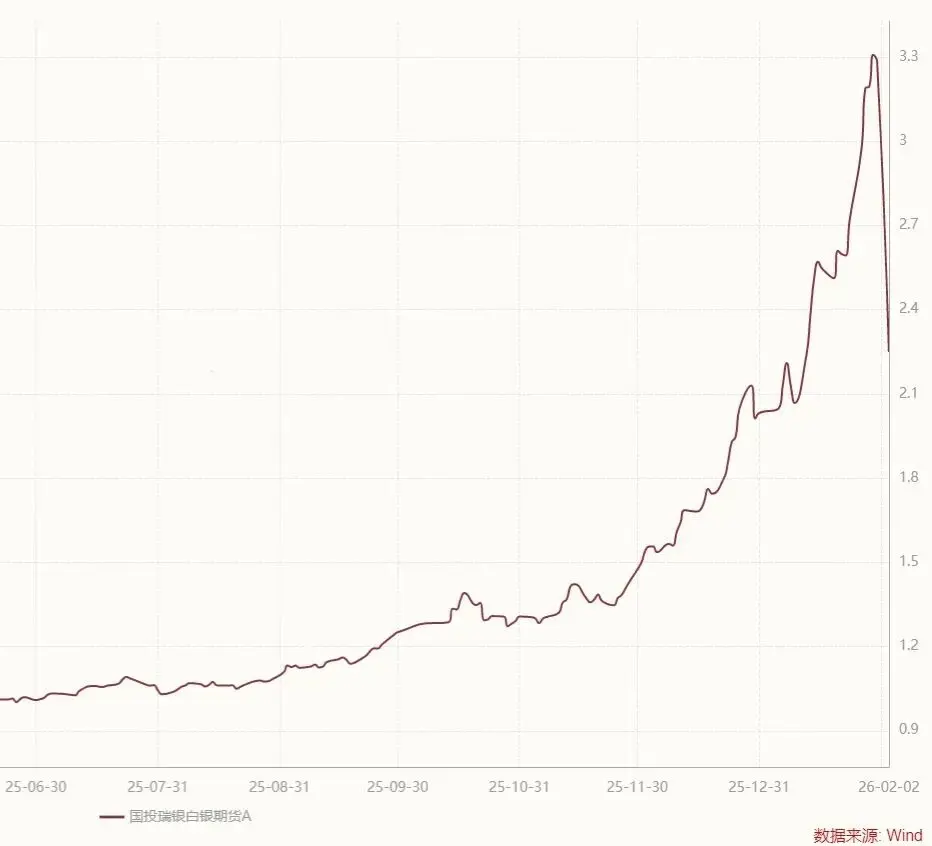

Até 30 de janeiro, o Silver LOF da Guotou Ruixin subiu 263,13% em um ano, liderando os ganhos de todos os produtos públicos do mercado.

Como o único fundo doméstico que pode investir em contratos futuros de prata, desde o início do ano, apesar de ter emitido 20 alertas de risco de prêmio, ainda assim não conseguiu conter o mercado cheio de espírito animal, com uma paixão louca por comprar. O Silver LOF foi continuamente levado ao limite de alta, chegando a um prêmio interno de 61,6%.

Depois, os “gatos de lã” da internet surgiram um após o outro, dando origem a uma das campanhas mais loucas de “puxar o tapete” na história dos fundos públicos.

Se você acha que ir trabalhar todos os dias é como fazer uma oferenda, basta tirar um tempo para comprar 100 yuan em Silver LOF na conta de mercado, e vendê-lo como uma ação em dois dias. O lucro de arbitragem de mais de 50 yuan de prêmio interno aparecerá do nada, deixando os envelopes de红包 em nanoescala muito atrás. Se mobilizar toda a família, com seis carteiras, e procurar uma corretora com taxa de subscrição de 10% e isenção de 50%, uma economia de custos e receitas, talvez até consiga ir ao novo restaurante Xinyongji para o jantar de Ano Novo.

em nanoescala muito atrás. Se mobilizar toda a família, com seis carteiras, e procurar uma corretora com taxa de subscrição de 10% e isenção de 50%, uma economia de custos e receitas, talvez até consiga ir ao novo restaurante Xinyongji para o jantar de Ano Novo.

Por isso, quando o mercado está quente, 400 mil pessoas se juntam a essa arbitragem em um único dia.

Mas tudo isso tem uma premissa importante, mas esquecida — o preço da prata não deve sofrer oscilações drásticas.

Se nada inesperado acontecer, o inesperado sempre chega, e a festa será interrompida pelo colapso da prata.

Na sexta-feira passada, o preço à vista da prata despencou 26%, atingindo a maior queda intradiária da história. Na segunda-feira, o Silver LOF foi suspenso na negociação, atingindo o limite de baixa, e após o expediente, a Guotou Ruixin avaliou o valor líquido fora do mercado com base no preço internacional de futuros, abrindo uma queda de -31,5%. Para quem tentou comprar na alta ou fazer “羊毛” (arbitragem de lã), tudo ficou em silêncio naquela noite:

Essa medida fez com que a taxa de prêmio real no mercado interno disparasse acima de 100%, e no futuro, pelo menos, enfrentará vários limites de baixa. Se antes da suspensão na semana passada não tivesse sido retirado imediatamente, seria como uma porta de carro soldada, e ainda assim, seria fechado e levado a uma surra.

Fundos temáticos em alta, prêmios exorbitantes, posts de arbitragem por toda parte, e valores líquidos violentamente ajustados — parece que a história entra em um ciclo, cenas semelhantes lembram a febre do mercado de 2015, que também foi extremamente popular, mas deixou um rastro de fundos de classes B fragmentados.

“Crise de Downward Adjustment”

Para lidar com a discrepância entre o preço internacional da prata e o limite de alta e baixa na bolsa de Xangai, a Guotou Ruixin anunciou na noite de ontem uma queda de -31,5% no Silver LOF fora do mercado, batendo o recorde de maior queda diária de fundos públicos na história.

Porém, a forma como esse recorde foi atingido é bastante controversa.

Na noite de 2 de fevereiro, a Guotou Ruixin anunciou que o método antigo não refletia objetivamente o valor justo, e que a avaliação deveria ser feita com base no preço internacional de ativos, resultando na queda de -31,5%. Se não fosse alterada a metodologia de avaliação, usando o valor dos futuros de prata na bolsa de Xangai, o valor líquido máximo teria caído 17%, o que significaria uma perda adicional de 14,5%. Quem comprou cotas A para arbitragem ou fez apostas em C para comprar prata foram todos prejudicados.

Essa quase imposição de ajuste de avaliação sem aviso prévio naturalmente gerou insatisfação entre os investidores:

Primeiro, um anúncio noturno pegou de surpresa quem fez resgates durante o pregão de ontem, causando um impacto psicológico semelhante a uma compra por engano na última alta do mercado de classes B, seguida de uma queda abrupta, como se o corpo fosse drenado instantaneamente diante de perdas crescentes.

Segundo, quando o valor líquido sobe junto com a prata na alta, e na baixa sofre perdas, os investidores que se consideram cidadãos globais acham injusto alterar as regras de avaliação de forma temporária. É como na final da Liga dos Campeões, quando o Barcelona marcou três gols em posição de impedimento, e a UEFA decidiu cancelar a regra de impedimento, validando todos os gols.

A Guotou Ruixin respondeu que, se anunciasse com antecedência, temeria ser interpretada como uma tentativa de orientar os investidores a não resgatar, o que poderia levar a uma crise de liquidez grave, causando pânico no mercado e uma corrida aos saques.

Se fosse mantida a metodologia de avaliação original, uma queda de mais de 30% seria distribuída ao longo de vários dias. Assim, investidores astutos poderiam rapidamente iniciar uma corrida aos saques, e a Guotou Ruixin talvez não conseguisse vender seus futuros, enfrentando riscos de liquidez implícitos. Do ponto de vista de evitar riscos operacionais de forma rápida e segura, parece não haver problema algum.

Mas para os “gatos de lã” que buscam arbitragem com o “prêmio interno”, essa foi uma pancada enorme — ao enviar uma ordem de resgate, as regras ainda eram as antigas, e a expectativa era de aproveitar mais uma rodada do mecanismo de negociação de prata na bolsa. Quem imaginaria que, ao soar o apito final, a própria gestora diria que as regras mudaram, e ninguém escaparia.

Para os investidores que entraram na corrida de compra de cotas C, acreditando que a prata ainda subiria, tudo o que compraram foi um fundo de futuros de Xangai, vivendo a brutalidade do mercado internacional; aqueles que aprenderam a aproveitar a grande oportunidade de arbitragem fora do mercado, comprando cotas A, perceberam que ainda estão longe do sonho de “arbitragem sem risco”.

Essa lição, na verdade, foi dada em 2015. Após o pico do mercado de junho, a maioria das ações caiu várias vezes, e o produto mais inovador dos fundos públicos — as classes B fragmentadas — começou a oferecer oportunidades de arbitragem: o valor líquido de algumas classes B caía 20%-30% ao dia, enquanto o preço de negociação só caía 10% ao dia.

Isso gerou dois problemas: a taxa de prêmio de classes B com valores líquidos baixos disparou acima de 100%; por outro lado, o “prêmio” era “valor, mas sem mercado”, e investidores que possuíam cotas B estavam presos na baixa, incapazes de sair a preços justos, sofrendo perdas adicionais ao serem forçados a uma redução de valor, agravando ainda mais as perdas.

Na última bolha, muitos só sabiam que, na alta, as classes B tinham alavancagem, mas não entendiam que, na queda, elas também tinham mecanismo de redução. Quando o valor caiu abaixo de 0,25, o fundo ignorou o preço de compra elevado (como 0,5 yuan) e forçou a conversão pelo valor líquido real, zerando instantaneamente o valor do prêmio inflado, levando a perdas de até metade do patrimônio.

Naquela época, alguns investidores ainda compraram na data de redução, como uma tocha na escuridão, mas quando o mercado despencou, a maioria não tinha capacidade de resistir, apenas entregando suas perdas. A redução de classes B não depende da vontade do investidor, e foi uma das batalhas mais sangrentas na crise de 2015.

No final, esse fundo de classes B, que se orgulhava de ser inovador, saiu completamente do palco do setor, numa espécie de vergonha.

É importante lembrar que o Silver LOF não possui mecanismo de redução, mas a amplitude de oscilações do preço internacional da prata e o bug nas limitações de alta e baixa na bolsa de Xangai, sob a avaliação alterada na noite, fizeram com que até os novos detentores de classes B sentissem a “alavancagem” do fundo de forma negativa.

Esse bug existia antes? Existia. Mas as pessoas estavam conscientes dele? Talvez nem a Guotou Ruixin estivesse preparada com um plano de contingência, e por isso, na noite, às 10 horas, deu uma solução que inevitavelmente geraria críticas.

Espelho do Mercado de Alta

Ao olhar para as duas ondas de mercado de alta com Silver LOF e classes B, parece que a história não se repete exatamente, mas sempre com finais semelhantes.

As classes B deixaram uma má lembrança para os investidores veteranos por causa de sua alavancagem. Os fundos de classes dividem o fundo-mãe em cotas A (renda estável) e B (alavancagem agressiva). B toma dinheiro emprestado de A, A ganha juros, B sofre com a volatilidade — na alta, amplifica os ganhos; na baixa, sofre perdas múltiplas. Se o mecanismo de redução for acionado, as perdas se ampliam ainda mais.

O Silver LOF, embora não tenha alavancagem embutida, possui alta volatilidade inerente aos metais preciosos, e o risco de “regras” na sua base de ativos, que representa uma grande zona cega para muitos compradores.

Do ponto de vista emocional, perder dinheiro na alta é difícil, mas ver amigos ganhando dinheiro é ainda mais doloroso. O medo de perder (FOMO) leva a buscar ferramentas de alta volatilidade para ultrapassar a concorrência. Seja o Silver LOF atual ou as classes B de 2015, ambos foram negociados com um prêmio evidente.

O alto prêmio atraiu uma multidão de arbitradores como gafanhotos.

Em junho de 2015, o volume de fundos de classes B atingiu 500 bilhões de yuan, com 41 fundos dobrando seu valor líquido em seis meses. O investidor de private equity Wang Penghui comprou ações do ChiNext B, que mais que duplicaram. Como as subscrições e resgates estavam fechadas, o ICBC 100B atingiu oito limites de alta consecutivos, com um prêmio de 78,29%. O fundo Belt and Road B cresceu 11 vezes em uma semana, com quase 40 bilhões de yuan em arbitragem.

Na época, foi lançado o livro vermelho dos fundos de classes B, “Fundos de Classes e Estratégias de Investimento”, com uma introdução entusiástica do chefe de pesquisa do Jin Gong, Gao Zijian, que afirmou que os fundos de classes B eram produtos que colocaram a China no topo do mercado global.

Assim como muitas pessoas aprenderam a arbitragem de Silver LOF pelo Xiaohongshu, na época, muitos posts de arbitragem estavam por toda parte em plataformas como WeChat e Jisilu. Juquanzhi também divulgou estratégias de arbitragem de fundos de classes, explicando que, sob o otimismo do mercado de alta, as cotas B apresentariam prêmios devido à corrida, enquanto as cotas A ficariam com desconto por falta de interesse. Se a soma dos preços de A e B ainda apresentasse um prêmio em relação ao valor líquido do fundo-mãe, isso indicaria uma oportunidade de arbitragem, e os arbitradores aproveitariam ao máximo essa diferença.

Curiosamente, os detentores de classes B começaram a criar produtos de arbitragem quantitativa, como FuShan, MingXun, TianYan e ShenYi. Desde 2013, Qiuhui Ming, ao ingressar na FuShan, liderou o desenvolvimento de produtos CTA, incluindo arbitragem de fundos de classes e estratégias de arbitragem entre mercados de commodities. Um ano depois, ele saiu para fundar MingXun, enquanto a FuShan foi gradualmente saindo do primeiro plano, e MingXun se tornou uma líder no setor.

A atual arbitragem de Silver LOF é uma arbitragem de massa, deixando as instituições de fora.

Desde outubro do ano passado, as cotas A do Silver LOF passaram por um ciclo de limites de compra de 6000 yuan, 100 yuan, 500 yuan e 100 yuan, até serem suspensas em 28 de janeiro. De um lado, a prata atingiu um “padrão de copo de taça épico”, e do outro, a arbitragem tinha uma capacidade extremamente limitada, fazendo o prêmio do Silver LOF subir rapidamente acima de 30%. Sob a orientação de tutoriais no Xiaohongshu, investidores de varejo correram loucamente para arbitragem, e as cotas do Silver LOF cresceram 4 bilhões de yuan só no quarto trimestre.

Diante de um prêmio tão alto, a Guotou Ruixin não conseguiu abrir limites de compra, e só pôde publicar, impotente, alertas de risco de prêmio. Porque, na maioria dos meses de negociação de futuros de prata, há restrições duplas: primeiro, a participação de uma única entidade pública em um contrato de futuros de prata não pode ultrapassar 10%; segundo, o limite total de posições especulativas é de 18.000 contratos.

Quando o fundo atinge o limite de posições de futuros de prata, as compras devem ser suspensas. A demanda especulativa e a oferta de venda estão severamente desalinhadas, e somente uma forte queda no preço da prata poderia acabar com o prêmio.

Comprovadamente, qualquer anúncio de risco, por mais vago que seja, como “o preço de negociação no mercado secundário do fundo, além do risco de flutuação do valor líquido das cotas, também será influenciado por fatores como oferta e demanda de mercado, risco sistêmico e risco de liquidez, podendo causar perdas aos investidores”, será ignorado por investidores comuns, que não conseguem imaginar perdas.

Ao escrever palavras como “risco de flutuação do valor líquido, oferta e demanda de mercado, risco sistêmico, risco de liquidez”, a gestora pensou que, um dia, esses riscos poderiam se concretizar de uma forma como a atual?

Se as instituições não pensaram nisso, como tantos investidores inexperientes poderiam prever? Se as instituições pudessem prever, por que não tornaram as advertências mais claras e detalhadas?

Epílogo

Quando o entusiasmo do mercado de alta atinge o auge, as restrições de compra realmente funcionam?

Em 2016, as restrições imobiliárias aumentaram uma após a outra, incapazes de impedir pessoas de se divorciarem falsamente, emitirem comprovantes de renda falsos ou usarem registros de seguridade social de outras regiões para comprar várias casas; em 2021, os fundos estrela dos fundos públicos, com produtos populares, também tiveram restrições ou distribuição proporcional, sem conseguir conter o entusiasmo do povo de pegar dinheiro emprestado para comprar, com medo de não conseguir a alocação.

A essência de um mercado em alta rápida é excesso de liquidez.

Enquanto o entusiasmo persistir, as palavras “restrição” serão automaticamente interpretadas como “escassez”; mas quando a queda começar, qualquer aviso de risco será apenas papel inútil, incapaz de resistir às ondas de opinião pública.

Cada geração tem sua própria classe B, e a próxima não será Silver LOF novamente. Talvez tudo o que as pessoas aprendam seja que, quando virem “restrições de compra não impedindo o entusiasmo de compra”, devem pesar sua própria força, verificar seus registros de investimento, e então, controlar suas mãos, concentrando sua energia em controlar a si mesmas, ou simplesmente parar de usar redes sociais.

Os exames de admissão ao ensino médio mudam a cada ano, mas estudar “Simulados de cinco anos de provas” repetidamente ainda pode ser útil.