Goldman Sachs alerta que, nas próximas semanas, fundos de consultores de commodities (CTA) podem vender até 80 mil milhões de dólares em ações, desencadeando riscos sistémicos. O departamento de trading do Goldman Sachs indica que os fundos CTA já emitiram sinais de venda no índice S&P 500, podendo vender 33 mil milhões de dólares em uma semana. A deterioração da liquidez e o aumento das posições vendidas em gamma aumentam o risco de volatilidade, ameaçando ativos macro sensíveis como Bitcoin, ouro e prata, com efeitos de transbordamento.

Goldman Sachs alerta que fundos CTA podem vender 33 mil milhões de dólares em uma semana

Segundo o departamento de trading do Goldman Sachs, os fundos de tendência conhecidos como consultores de commodities (CTA) já emitiram sinais de venda no índice S&P 500. Analistas do Goldman Sachs, no seu mais recente relatório, afirmam claramente que, independentemente de o mercado estar estável ou em queda contínua a curto prazo, esses fundos sistémicos deverão manter uma posição líquida vendida no curto prazo. Essa venda mecânica baseada em algoritmos e indicadores técnicos pode atuar como um catalisador para uma ajustamento mais amplo do mercado.

O Goldman Sachs estima que, se o mercado continuar a enfraquecer, poderá vender cerca de 33 mil milhões de dólares em ações numa semana. Este número por si só é suficiente para causar impacto significativo no mercado, pois as vendas dos fundos CTA frequentemente desencadeiam vendas de seguimento por outros fundos quantitativos e sistemas de gestão de risco. Mais importante, o modelo do Goldman Sachs mostra que, se o S&P 500 continuar a cair ou romper níveis técnicos críticos, pode ocorrer uma venda sistémica adicional de até 80 mil milhões de dólares no próximo mês.

O funcionamento dos fundos CTA faz deles um amplificador de volatilidade de mercado. Estes fundos operam seguindo a dinâmica de preços e tendências, aumentando posições longas em alta e reduzindo ou aumentando posições curtas em baixa. Essa conduta cíclica impulsiona os preços em mercados de alta, mas acelera as quedas em mercados de baixa. Atualmente, o S&P 500 já rompeu várias médias móveis importantes, acionando sinais de venda nos modelos CTA.

A previsão de venda de 80 mil milhões de dólares do Goldman Sachs baseia-se em várias análises de cenários. Se o mercado conseguir estabilizar e recuperar níveis de suporte técnico, o volume de venda poderá limitar-se entre 33 e 50 mil milhões de dólares. Mas, se o mercado continuar a recuar e romper mais suportes, o volume de venda poderá atingir ou até ultrapassar o limite de 80 mil milhões de dólares. Essa incerteza por si só aumenta a tensão no mercado.

Mais preocupante, o Goldman Sachs também destaca que outras estratégias sistémicas — incluindo fundos de risco equilibrado e fundos de controlo de volatilidade — podem reduzir exposições se a volatilidade continuar a subir. Isso significa que a pressão de venda pode não limitar-se aos fundos CTA. Os fundos de risco equilibrado ajustam posições com base na volatilidade dos ativos, reduzindo exposições quando a volatilidade aumenta. Os fundos de controlo de volatilidade ajustam alavancagem de acordo com os níveis de volatilidade, desinvestindo sistematicamente quando a volatilidade dispara.

Efeito Gamma Short e aumento do risco de volatilidade de mercado

O estado atual do mercado já é frágil, e a deterioração da liquidez e as mudanças na disposição de posições em opções, apontadas pelos analistas do Goldman Sachs, podem agravar ainda mais a volatilidade dos preços. Quando os operadores detêm posições de "short gamma", muitas vezes são forçados a vender em mercados em queda e comprar em mercados em alta, o que aumenta a volatilidade e acelera as oscilações intradiárias.

Gamma é a segunda derivada do preço da opção, que mede o impacto das variações do preço do ativo subjacente no Delta (primeira derivada). Os market makers e vendedores de opções geralmente mantêm posições short gamma, o que significa que, em queda de mercado, seu Delta torna-se mais negativo, obrigando-os a vender mais ações ou futuros para fazer hedge. Em alta, seu Delta torna-se mais positivo, obrigando-os a comprar. Essa ação de hedge mecânica amplifica os movimentos unidirecionais do mercado.

Impacto do efeito gamma short no mercado

Aceleração da queda: uma queda de 1% pode obrigar a vendas adicionais que ampliam para 1,5%

Restrições na alta: os esforços de compra em rebound também são mecânicos, mas geralmente mais fracos

Disparo de volatilidade: efeito bidirecional que aumenta as oscilações intradiárias

Perda de liquidez: ordens de hedge de grande volume comprimem a profundidade do mercado, aumentando o slippage

Reações em cadeia: podem acionar stops e reduções de posições em outros sistemas de gestão de risco

O Goldman Sachs aponta que as posições short gamma atuais estão concentradas em níveis de preço críticos. Se o S&P 500 romper esses níveis, pode desencadear uma venda mecânica em grande escala, formando um efeito de "Gamma Squeeze" inverso. Essa situação ocorreu na crise de março de 2020, quando o hedge forçado de posições short gamma agravou a queda diária do mercado.

A deterioração da liquidez amplifica ainda mais esses riscos. Em mercados líquidos, ordens de hedge de grande volume podem ser absorvidas sem impacto significativo nos preços. Quando a liquidez escasseia, ordens de venda de mesmo volume podem causar quedas acentuadas. Os indicadores de liquidez do Goldman Sachs mostram que os spreads de compra e venda estão a aumentar, e a profundidade do book de ordens a diminuir, sinais típicos de deterioração de liquidez.

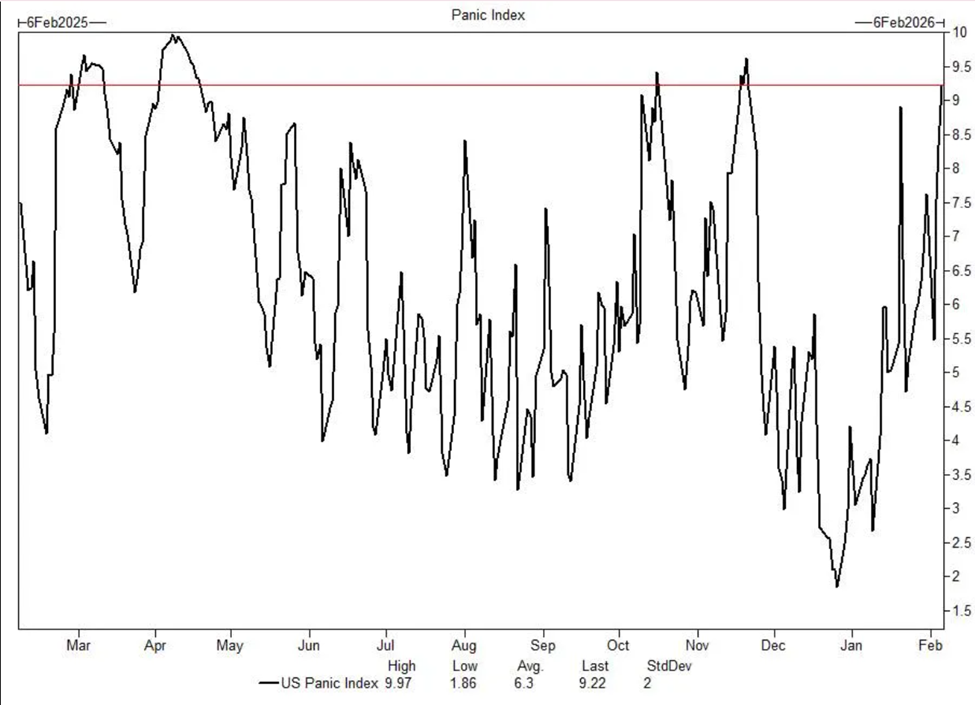

Fadiga dos investidores de retalho e o índice de pânico do Goldman Sachs se aproxima de máximos

(Origem: Goldman Sachs)

O sentimento dos investidores também revela sinais de tensão. O índice de pânico interno do Goldman Sachs recentemente atingiu níveis associados a uma extrema tensão de mercado. Este índice combina a estrutura de volatilidade, skew de opções, amplitude de mercado e outros indicadores técnicos para quantificar o grau de pânico. Quando se aproxima de máximos históricos, costuma indicar que o mercado está em estado de vulnerabilidade extrema.

Ao mesmo tempo, os investidores de retalho, após um ano de compras na baixa, começam a mostrar fadiga. Os fluxos de capital recentes indicam que os retalhistas estão passando de compradores líquidos para vendedores líquidos. Essa mudança é significativa, pois o comportamento de compra na baixa foi uma das principais forças de suporte do mercado no último ano. Quando esse suporte desaparece, o mercado torna-se mais propenso a quedas aceleradas.

Dados do Goldman Sachs mostram que os fundos de ações de retalho, via corretoras de varejo, tiveram entradas de capital que caíram de dezenas de bilhões de dólares por semana para valores próximos de zero ou negativos. Essa mudança reflete não só uma perda de confiança dos retalhistas, mas também uma redução de um importante comprador marginal. Em um ambiente onde investidores institucionais são forçados a vender por motivos de gestão de risco, a retração dos retalhistas pode agravar o desequilíbrio entre oferta e procura.

O pessimismo dos retalhistas também se manifesta nas discussões em redes sociais e fóruns online. Diferente do otimismo e da especulação na alta, o sentimento atual está carregado de confusão sobre a direção do mercado e preocupações com quedas adicionais. Essa mudança de humor costuma preceder ajustes mais amplos, pois os retalhistas são o último grupo a entrar e o primeiro a perder confiança.

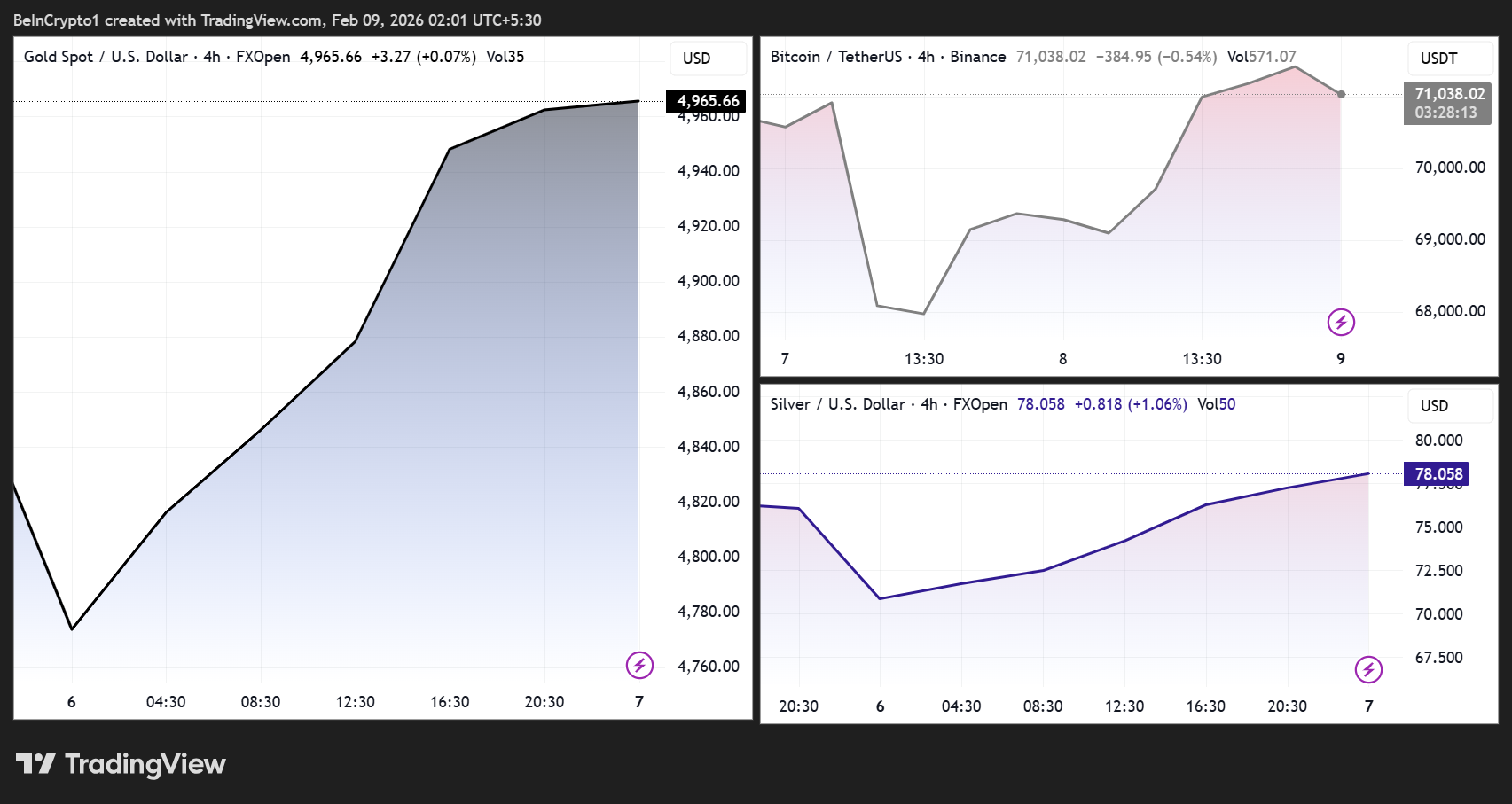

Bitcoin e metais preciosos enfrentam risco de efeito de transbordamento

(Origem: Trading View)

Embora a análise do Goldman Sachs seja centrada no mercado de ações, seus efeitos vão muito além. Historicamente, vendas maciças de ações impulsionadas por fluxos de capital e o aperto de liquidez aumentaram a volatilidade de ativos sensíveis ao macroeconómico, incluindo criptomoedas.

Em períodos de liquidez restrita, o Bitcoin tende a alinhar-se cada vez mais ao sentimento de risco geral. Se as vendas forçadas no mercado de ações acelerarem, o Bitcoin pode enfrentar novas oscilações. A experiência de 2022 mostrou que, quando fundos sistemáticos como CTA e outros alavancados desinvestem em grande escala, o Bitcoin costuma acompanhar a queda do mercado de ações, não atuando como ativo de proteção. Essa correlação é especialmente forte durante crises de liquidez.

As ações relacionadas a criptomoedas e as negociações especulativas populares entre retalhistas já demonstraram sensibilidade às recentes oscilações, indicando que as posições ainda estão frágeis. A volatilidade de ações como Coinbase, MicroStrategy, entre outras, frequentemente supera a do próprio Bitcoin, podendo puxar o mercado cripto para baixo primeiro. Se esses ativos acionarem stops ou chamadas de margem, podem desencadear uma reação em cadeia no mercado de criptomoedas.

Simultaneamente, a volatilidade no mercado de ações pode gerar fluxos cruzados entre ativos. Apesar de o sentimento de refúgio poder pressionar commodities, metais preciosos como ouro e prata também podem atrair demanda de proteção em períodos de incerteza, levando a movimentos de preço acentuados conforme a tendência de liquidez e o dólar.

O ouro enfrenta uma dinâmica de duplo sentido. Por um lado, o pânico pode impulsionar compras de refúgio; por outro, a necessidade de liquidez por parte de investidores institucionais para cobrir chamadas de margem ou resgates pode forçar a venda de todos os ativos, incluindo ouro. Na crise de março de 2020, o ouro caiu abruptamente por um curto período, devido à crise de liquidez que obrigou investidores a venderem o que pudessem, e não o que desejavam.

A prata, por sua vez, tem uma situação mais complexa, pois é tanto metal de refúgio quanto metal industrial. Quedas no mercado acionista geralmente indicam desaceleração econômica, o que reduz a demanda industrial e pressiona os preços da prata. Contudo, sua característica de refúgio também pode atuar em momentos de pânico extremo. Essa dualidade faz com que a prata apresente maior volatilidade durante períodos de turbulência.

Aperto de liquidez como variável-chave, com fadiga sazonal se aproximando

A liquidez continua sendo uma variável central. Com fundos sistêmicos desinvestindo, aumento da volatilidade e a aproximação de períodos de menor atividade sazonal, os próximos semanas podem manter o mercado instável. Se as previsões do Goldman Sachs se concretizarem, o mercado de ações poderá ser testado no próximo mês, com efeitos de transbordamento para Bitcoin e metais preciosos.

Fatores sazonais também não podem ser ignorados. Dados históricos mostram que fevereiro e março costumam ser meses de desempenho relativamente fraco para o mercado acionista, especialmente após fortes ganhos no início do ano. O mercado já se encontra numa condição frágil, e a fadiga sazonal pode ser a última gota que derruba o camelo. Além disso, março é tradicionalmente o período de divulgação de resultados trimestrais, e relatórios ou orientações decepcionantes podem desencadear vendas mais amplas.

A advertência do Goldman Sachs não é isolada. Outros grandes bancos de Wall Street e gestores de fundos de hedge também expressaram preocupações semelhantes. Morgan Stanley, J.P. Morgan e Bank of America, em relatórios recentes, mencionaram vulnerabilidades do mercado e riscos de ajustes. Quando várias instituições de topo emitem alertas simultaneamente, o mercado costuma levar a sério.

Para os investidores, o aviso de venda de 80 mil milhões de dólares do Goldman Sachs serve como um importante alerta de risco. Nesse ambiente, manter flexibilidade, controlar alavancagem, possuir liquidez suficiente e estar preparado para oscilações é fundamental. A história mostra que vendas sistêmicas frequentemente criam oportunidades de compra a longo prazo, mas apenas investidores disciplinados e com liquidez podem aproveitar esses momentos.