A trajetória descendente do Bitcoin através do marco de 65.000 USD e a aproximação dos 60.000 USD parecem uma prova de pressão que o mercado adiou por muito tempo. A queda ocorreu de forma rápida o suficiente para forçar uma reestruturação das posições, ao mesmo tempo que foi ampla o suficiente para tirar a discussão de interpretações baseadas em um único fator.

Até mesmo a comunicação mainstream descreve esta semana como a pior de negociação do Bitcoin desde o final de 2022, quando o preço testou a zona de 60.000 USD antes de se recuperar acima de 65.000 USD.

A questão importante agora não é se isto é um “rendição” ou não, mas sim: até onde os sinais geralmente associados ao esgotamento da força de venda já apareceram, e que confirmações ainda faltam para uma explicação mais convincente do que uma recuperação por reequilíbrio de posições.

“Rendição” é um conceito atraente porque implica o fim, mas o mercado raramente funciona dessa forma. Em vez disso, o mercado apresenta uma pontuação: como o alavancagem é forçada a sair, como as métricas de risco de volatilidade se comportam, se o fluxo de dinheiro permanece estável ou continua a deteriorar-se, e os dados on-chain mostram se os compradores recentes estão vendendo com perdas generalizadas ou não.

Contexto risk-off entre os mercados que desencadeia uma venda maciça de cripto com beta elevado

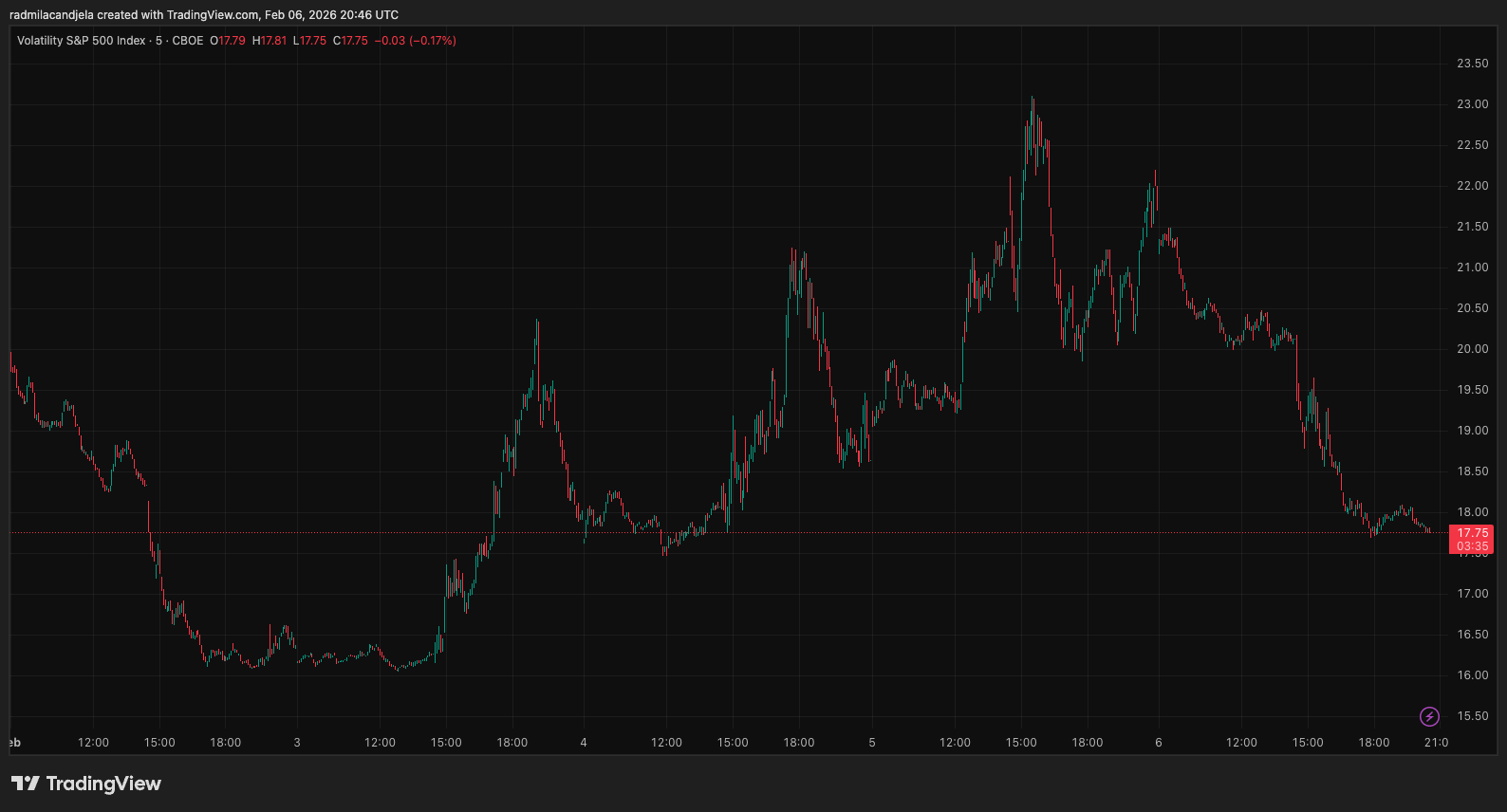

Para entender por que as criptomoedas estão sendo vendidas com força, é preciso começar pelo panorama geral do mercado. Antes de 5/2, os mercados de ações dos EUA já estavam claramente em modo risk-off. O Nasdaq 100 caiu cerca de 4,6% em apenas três sessões, enquanto o S&P 500 perdeu aproximadamente 2,6% no mesmo período.

Ao mesmo tempo, o índice VIX disparou cerca de 33%. Movimentos assim geralmente levam a uma liquidez mais restrita em todo o mercado e ao aumento dos custos de alavancagem, exatamente quando as posições especulativas estão mais frágeis.

*Gráfico do Índice de Volatilidade CBOE S&P 500 (VIX) de 2 a 6 de fevereiro de 2026 (Fonte: TradingView)*Este cenário é muito importante, pois mostra que o cripto está sendo negociado como um ativo de risco beta elevado, ao invés de um ecossistema fechado. Quando a apetência por risco diminui de forma ampla, as vendas de cripto geralmente não estão relacionadas a uma notícia específica, mas refletem uma fuga de posições construídas durante um período de mercado tranquilo.

*Gráfico do Índice de Volatilidade CBOE S&P 500 (VIX) de 2 a 6 de fevereiro de 2026 (Fonte: TradingView)*Este cenário é muito importante, pois mostra que o cripto está sendo negociado como um ativo de risco beta elevado, ao invés de um ecossistema fechado. Quando a apetência por risco diminui de forma ampla, as vendas de cripto geralmente não estão relacionadas a uma notícia específica, mas refletem uma fuga de posições construídas durante um período de mercado tranquilo.

A evolução do preço do Bitcoin pode facilmente ser rastreada até o processo de desalavancagem e especulação, combinado com o enfraquecimento de outros ativos de risco. Este é o primeiro componente de qualquer fase de “descarte”: a negociação deve ser suficientemente intensa e a liquidez suficientemente escassa para que uma parte dos vendedores seja forçada a vender.

Sinal de redução de alavancagem: liquidações, contratos abertos e funding em baixa

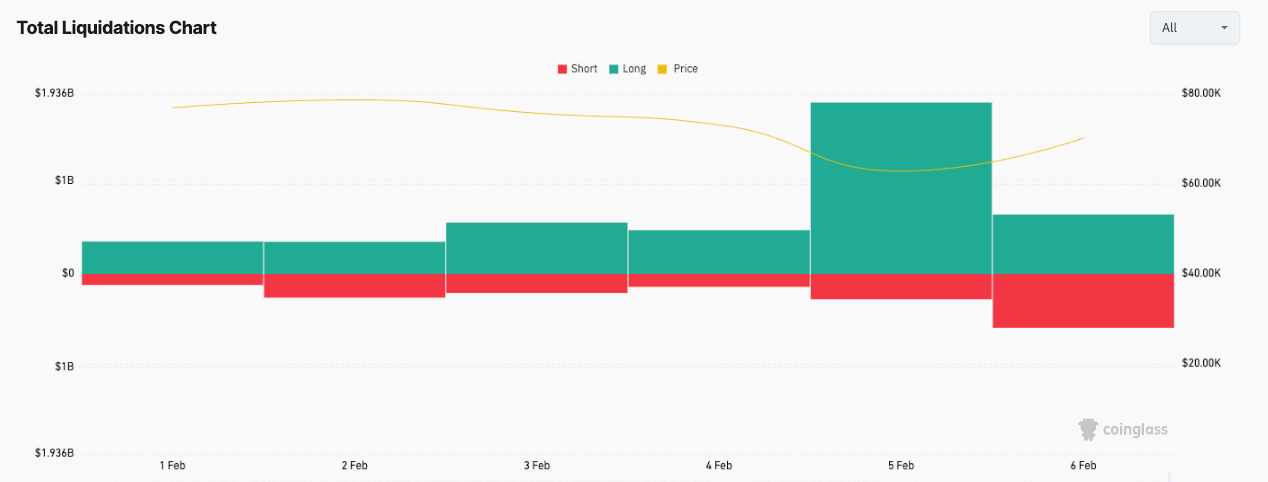

O segundo componente aparece claramente nos dados de liquidação – uma métrica que reflete o grau de venda forçada. No início da semana, o mercado registrou mais de 3,3 bilhões de USD liquidados após uma forte queda de outros ativos de risco.

*Gráfico do volume de criptomoedas liquidadas em fevereiro (Fonte: CoinGlass)*Embora seja preciso cautela com números isolados, o padrão geral é o que merece atenção. Uma fase de descarte real costuma deixar vestígios: contratos abertos encolhem, a taxa de funding diminui, e as liquidações se concentram no mesmo período em que o preço faz uma queda “sem chão”.

*Gráfico do volume de criptomoedas liquidadas em fevereiro (Fonte: CoinGlass)*Embora seja preciso cautela com números isolados, o padrão geral é o que merece atenção. Uma fase de descarte real costuma deixar vestígios: contratos abertos encolhem, a taxa de funding diminui, e as liquidações se concentram no mesmo período em que o preço faz uma queda “sem chão”.

Essas condições podem criar um fundo de curto prazo, embora não garantam que seja um fundo sustentável.

Fluxo de ETF: a ponte crucial entre o sentimento tradicional e a demanda por cripto

O terceiro fator é o comportamento do fluxo de ETFs – que já se tornou a ponte mais clara entre o mercado de cripto e o sentimento de risco tradicional.

Em janeiro, os ETFs de Bitcoin tiveram mais de 3 bilhões de USD saindo, o que ajuda a explicar por que a tendência de baixa persistiu ao invés de uma rápida recuperação quando o preço caiu. De 20/1 a 5/2, o fluxo de ETFs continuou negativo em cerca de 3,5 bilhões de USD, mesmo considerando a entrada de 561,8 milhões de USD em 2/2.

Este padrão por si só não é uma sentença definitiva, mas aponta para uma questão central do mercado. Em uma fase de venda maciça, o mercado precisa de compradores confiáveis para o fundo. Quando o canal principal de fluxo de dinheiro permanece negativo, as recuperações tendem a ser frágeis e altamente dependentes de fatores externos.

Os dados de ETFs também ajudam a distinguir dois tipos de “rendição” frequentemente confundidos. Primeiro, a rendição de fluxo de caixa, quando investidores retiram fundos ao atingir limites de tolerância ou por reavaliação de risco. Segundo, a rendição dos detentores, quando a força de venda subjacente é suficiente para superar outras demandas e se manifesta claramente por meio de perdas realizadas.

Na prática, esses dois fenômenos podem não ocorrer simultaneamente. O fluxo de dinheiro pode ser negativo de forma constante, sem pânico, enquanto os traders alavancados são os principais a serem forçados a sair. Por outro lado, também pode ocorrer uma retirada real de fundos, onde o fluxo continua negativo mesmo após a alavancagem ter sido eliminada.

Verificação da pressão on-chain: SOPR de detentores de curto prazo e oferta com lucro

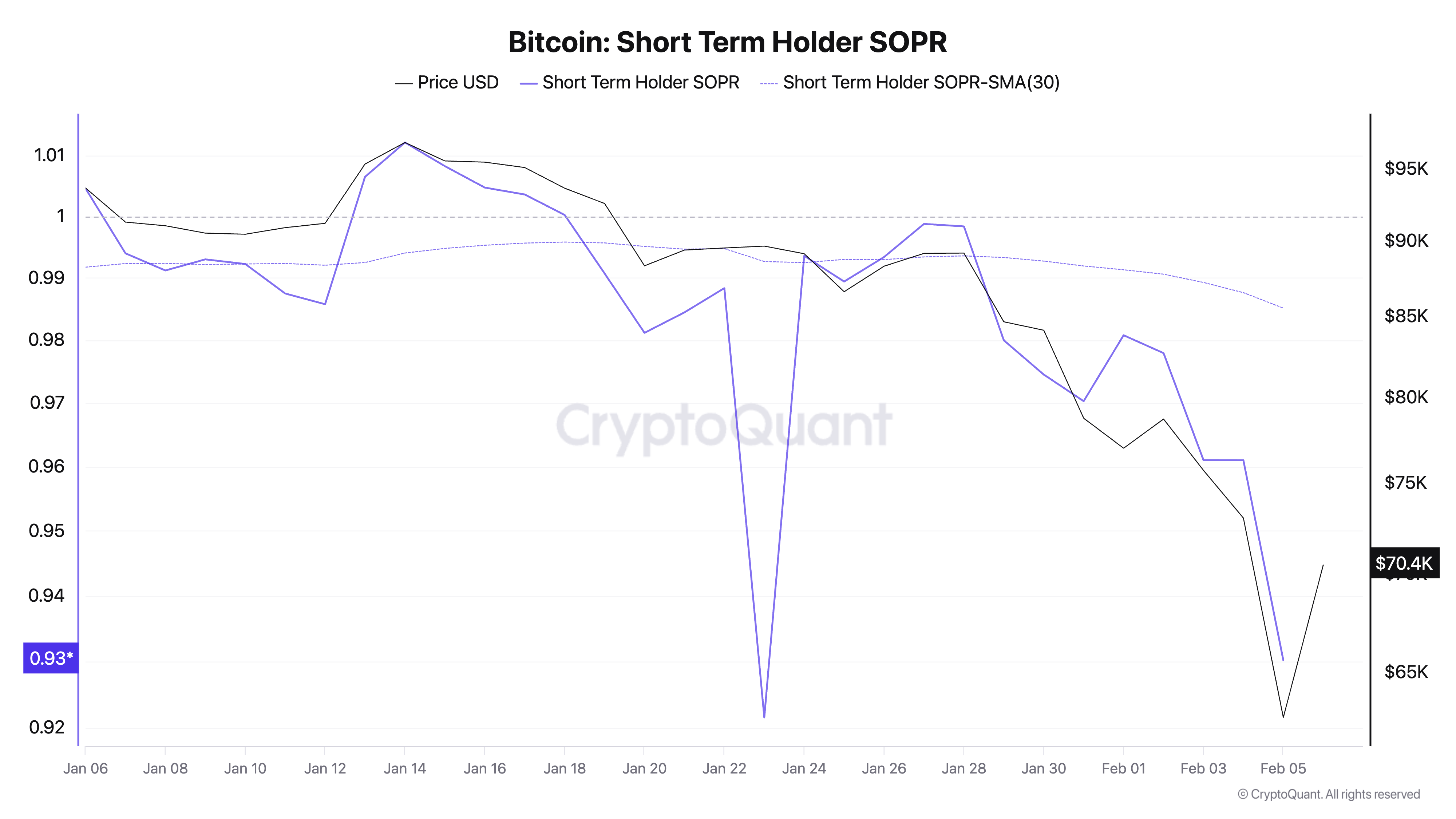

Aqui, os indicadores on-chain funcionam bem se usados com moderação. Uma das métricas mais fáceis de interpretar para comportamento de curto prazo é o SOPR de detentores de curto prazo, que reflete se as moedas recentemente adquiridas estão sendo vendidas com lucro ou prejuízo.

Os dados mostram que o SOPR de detentores de curto prazo caiu para cerca de 0,93 em 5/2. Um índice abaixo de 1,0 indica que os compradores recentes estão realizando perdas, e uma queda para 0,9 costuma estar associada a uma fase de “mãos fracas” sendo eliminadas do mercado.

A média móvel de 30 dias do SOPR está em torno de 0,985, indicando que o valor naquele momento estava abaixo da tendência de curto prazo. Isso não confirma que o fundo já se formou, mas confirma que a queda passou da fase de lucros leves e entrou na zona onde muitos investidores novos precisam sair com prejuízo.

*Gráfico do índice de detentores de Bitcoin de curto prazo (SOPR) de 6/1 a 5/2 de 2026 (Fonte: CryptoQuant)*Outra perspectiva on-chain é a taxa de oferta com lucro. Este índice caiu de aproximadamente 55,26% em 4/2 para perto de 52,11% em 5/2. Uma redução de mais de 3 pontos percentuais em um dia indica que a correção foi forte o suficiente para empurrar uma parcela significativa de investidores de lucro para prejuízo.

*Gráfico do índice de detentores de Bitcoin de curto prazo (SOPR) de 6/1 a 5/2 de 2026 (Fonte: CryptoQuant)*Outra perspectiva on-chain é a taxa de oferta com lucro. Este índice caiu de aproximadamente 55,26% em 4/2 para perto de 52,11% em 5/2. Uma redução de mais de 3 pontos percentuais em um dia indica que a correção foi forte o suficiente para empurrar uma parcela significativa de investidores de lucro para prejuízo.

Fases de descarte geralmente são marcadas por mudanças rápidas: um grande grupo que estava “confortável” de repente entra na zona negativa, e a questão é se eles têm resistência suficiente para suportar a volatilidade ou se serão forçados a vender por causa do tempo, alavancagem ou limites de risco.

Confirmações ainda ausentes para uma fase de descarte sustentável

Resumindo, a evolução de 5 a 6/2 mostra que o mercado passou por um nível de “dor” evidente. A relação entre cripto e o estado risk-off do mercado de ações foi reforçada, a venda forçada por redução de alavancagem foi intensa, o fluxo de ETFs negativo persistente continuou a corroer a demanda marginal, e os dados on-chain confirmam que os compradores recentes estão vendendo com perdas.

No entanto, o que ainda não está claro – e que também torna este um teste de raciocínio mais do que uma história com final definido – é se o mercado já apresentou confirmações que geralmente ocorrem após uma fase de descarte sustentável.

A exaustão da força de venda é um processo, não um momento. Em eventos de “rendição limpa”, costuma-se observar um pico de liquidação aguda, seguido por uma rápida redução do volume de liquidações mesmo com o preço ainda em movimento. Contratos abertos se estabilizam após uma forte contração, a taxa de funding permanece baixa enquanto o preço deixa de fazer novos fundos, indicando que os vendedores concluíram seu trabalho.

Do lado do fluxo de dinheiro, é importante que a velocidade de retirada de ETFs desacelere ou, pelo menos, não aumente mais. Caso contrário, cada recuperação será facilmente uma oportunidade de oferta adicional.

Portanto, a recuperação acima de 70.000 USD em 6/2 deve ser vista como um sinal informativo, não uma conclusão definitiva. Em um ambiente de alta volatilidade e com o mercado de ações passando por várias semanas de quedas, as recuperações podem acontecer rapidamente quando as posições são limpas, mas também podem se apagar rapidamente se a demanda fundamental ainda não retornar.

Quadro de monitoramento para a próxima fase: fluxo de dinheiro, venda forçada e condições de risco

O ponto central não está em um objetivo de preço específico, mas sim em uma estrutura de análise para interpretar os próximos movimentos sem impor uma narrativa a cada pequena variação.

Se o fluxo de ETFs continuar negativo de forma significativa, o mercado ainda enfrentará obstáculos que ciclos anteriores não tiveram. Se a intensidade das liquidações diminuir e se manter baixa enquanto o preço permanece lateral, isso indica que a fase de venda forçada está se encerrando. Se o SOPR de detentores de curto prazo retornar a 1,0 e a taxa de oferta com lucro se estabilizar, isso sugere que os compradores recentes não estão mais vendendo com pressa. E se os mercados de ações se equilibram e a volatilidade diminui, o cripto terá mais espaço para se recuperar, mesmo sem um catalisador específico.

Histórias de “rendição” sempre parecem atraentes por prometerem um final claro. Mas o mercado raramente atende a essas expectativas. O que ele fornece são sinais de pressão observáveis, e a semana passada acumulou vários fatores simultaneamente: forte risco-off, desalavancagem, pressão prolongada de retirada de ETFs e evidências on-chain de que os compradores recentes estão vendendo com perdas.

Se isso se tornará uma virada ou não depende do que acontecer após a fase de forte venda, quando a pressão de venda forçada diminuir e o mercado precisar demonstrar que consegue atrair demanda marginal novamente. Essa é a verdadeira questão a acompanhar, pois é a fronteira entre uma recuperação simples e o início de uma nova fase de preços.