A probabilidade de o Japão aumentar as taxas de juro é de 80%, um sinal oculto que decide o Bitcoin

Bank of America Securities prevê que o Banco do Japão (BoJ) aumentará a taxa de juro principal de 0,75% para 1,0% na reunião de 27–28 de abril. Segundo os dados de swap citados na ata recente do BoJ, o mercado já precificou cerca de 80% de probabilidade de este cenário ocorrer.

O aumento de 25 pontos base pode parecer modesto à primeira vista, mas o debate em torno dele é muito mais profundo: o retorno à taxa de 1% — última vez vista em meados dos anos 1990 — poderá desencadear uma onda de reversão do carry trade global, forçando ativos de risco, incluindo o Bitcoin, a reduzir alavancagem?

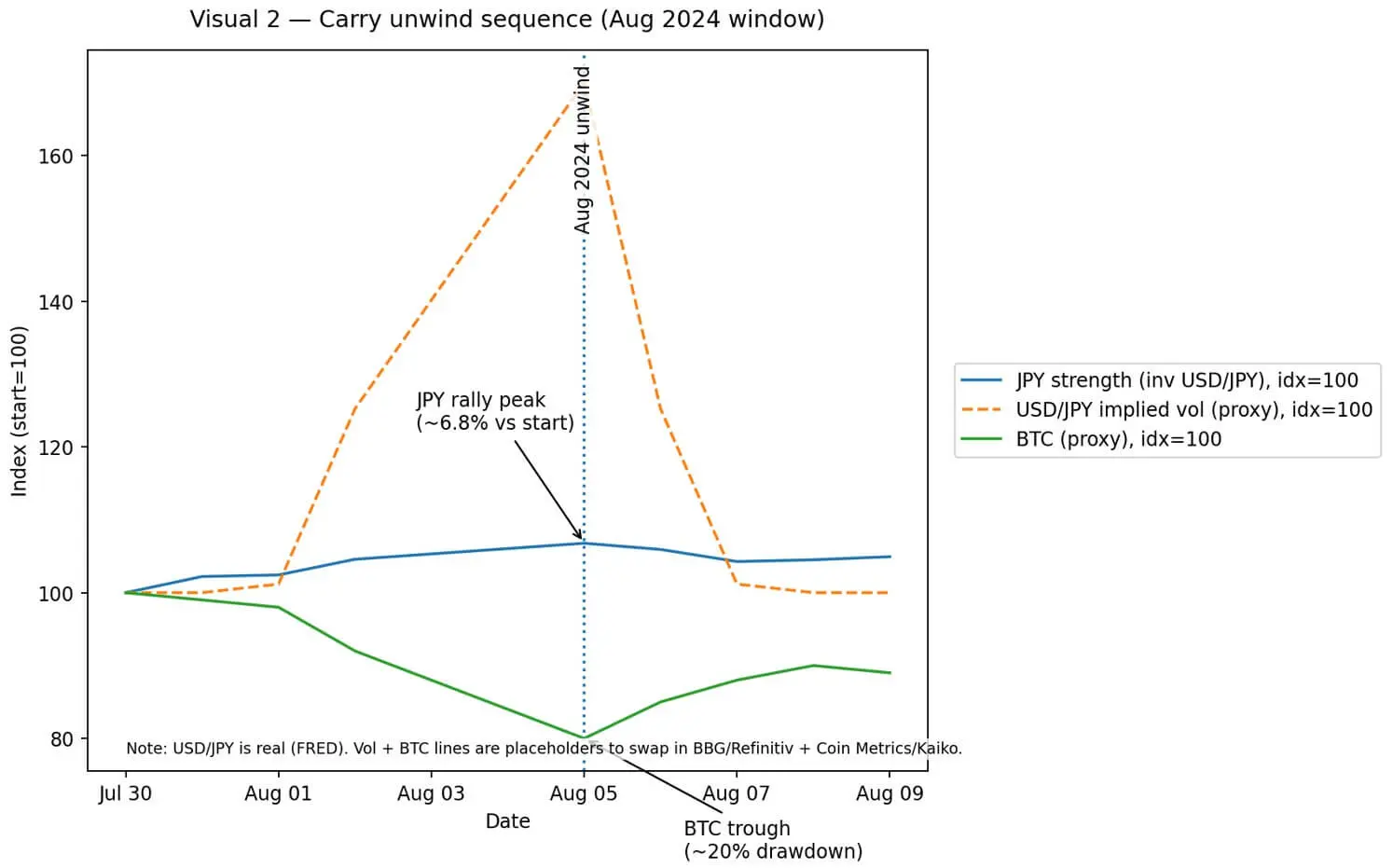

Em agosto de 2024, uma forte valorização do iene devido ao encerramento do carry trade fez o Bitcoin e o ETH despencarem até 20% em poucas horas.

Depois, o Banco de Pagamentos Internacionais (BIS) descreveu esse evento como um exemplo de redução obrigatória de alavancagem: chamadas de margem generalizadas no mercado de futuros, opções e estruturas de ativos garantidos, onde as criptomoedas sofreram impacto significativo.

Portanto, quando o mercado menciona “Japão a 1%” ou “risco sistêmico”, a questão é se a história se repete ou se o contexto desta vez é diferente.

Comparação com 1995 e diferenças principais

Em 14 de abril de 1995, o BoJ estabeleceu a taxa de desconto básica em 1,00%. Apenas cinco dias depois, o dólar caiu para 79,75 ienes — nível mais baixo desde o Acordo de Plaza — obrigando os bancos centrais a intervirem coordenadamente.

Cinco meses depois, o BoJ cortou a taxa para 0,50%, iniciando décadas de política de juros extremamente baixos.

Naquela época, também ocorreu após o “Great Bond Massacre” de 1994 — uma venda maciça de títulos que eliminou cerca de 1,5 trilhão de dólares em carteiras, com o aumento abrupto das taxas de juros nos EUA e na Europa.

A combinação de um iene forte, volatilidade nos títulos e incerteza na política criou um ambiente macroeconômico altamente volátil — frequentemente citado sempre que há mudança na postura de política do Japão.

No entanto, o mecanismo atual é diferente. Em 1995, o iene se valorizou devido ao forte superávit na conta corrente do Japão e à saída de capitais de ativos denominados em dólares. A mudança na taxa de juros foi uma reação, não a causa principal.

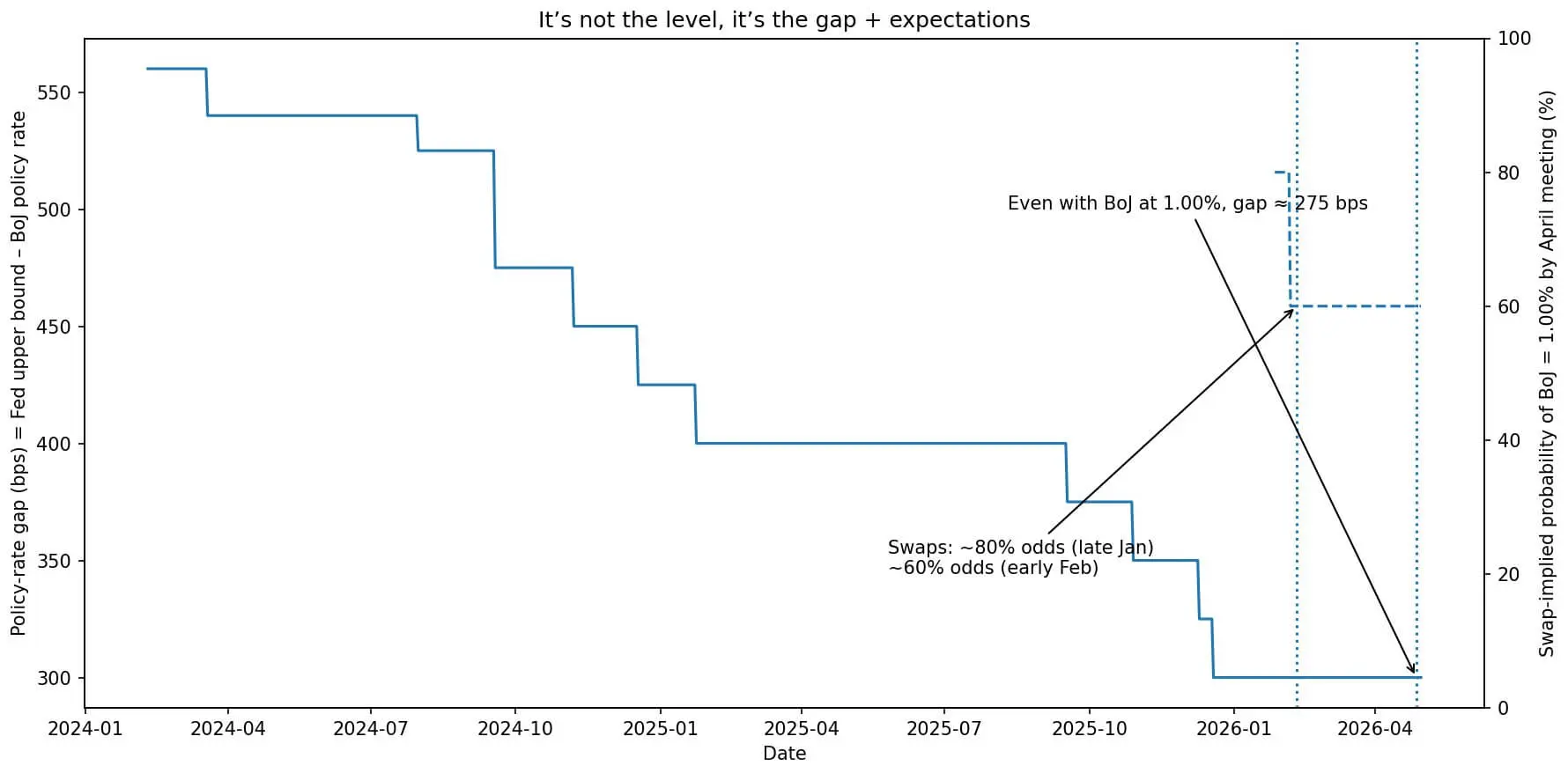

Hoje, o Federal Reserve mantém as taxas entre 3,50% e 3,75%, 275 pontos base acima dos 0,75% do Japão. Essa diferença ainda sustenta a lógica do carry trade: tomar empréstimos em ienes a custos baixos e investir em ativos de maior rendimento nos EUA ou mercados emergentes para aproveitar a diferença.

Um aumento de 25 pontos base para 1% não elimina essa diferença. O que pode fazer é alterar as expectativas sobre o próximo passo — e são as expectativas, não a taxa absoluta, que impulsionam a volatilidade cambial.

O gráfico mostra que o diferencial de juros do Banco do Japão está se estreitando em relação ao Federal Reserve, enquanto o mercado de swap prevê uma redução na probabilidade de aumento de 1% em abril.## Como o carry trade se inverte e por que a volatilidade é o fator-chave

O gráfico mostra que o diferencial de juros do Banco do Japão está se estreitando em relação ao Federal Reserve, enquanto o mercado de swap prevê uma redução na probabilidade de aumento de 1% em abril.## Como o carry trade se inverte e por que a volatilidade é o fator-chave

O lucro do carry trade vem da diferença de juros, descontada a valorização da moeda financiada.

Se tomar emprestado ienes a 0,75% e obter rendimento de 3,5% nos EUA, o diferencial é de aproximadamente 2,75%. Mas, se o iene se valorizar 2,75%, todo o lucro será anulado. Com alavancagem, o impacto é ainda maior.

Com uma alavancagem de 10 vezes, uma valorização de 1% do iene já reduz o capital próprio em 10% — suficiente para ativar uma chamada de margem e forçar a venda de ativos.

O risco não está na própria elevação das taxas, mas na combinação de surpresa, posições excessivas e liquidez limitada. Em agosto de 2024, o BoJ não só aumentou as taxas, como também sinalizou uma postura mais hawkish do que o esperado. O iene disparou, fundos de estratégias de controle de volatilidade tiveram que reduzir posições, contratos derivativos foram fechados e o spread cambial se ampliou.

O Bitcoin — considerado um ativo de garantia líquida em estruturas de alavancagem — caiu forte junto com ações de tecnologia e ativos de beta elevado.

O BIS observa que essa cadeia de reação mostra que, embora frequentemente descrito como um ativo não correlacionado, o Bitcoin se comporta como um ativo “risk-on” quando a liquidez global se contrai abruptamente.

O gráfico mostra a variação do diferencial de juros do iene em agosto de 2024, quando o Bitcoin caiu 20% devido à forte volatilidade do USD/JPY e à valorização do iene em 6,8%.## Canal de retorno de capitais e títulos americanos

O gráfico mostra a variação do diferencial de juros do iene em agosto de 2024, quando o Bitcoin caiu 20% devido à forte volatilidade do USD/JPY e à valorização do iene em 6,8%.## Canal de retorno de capitais e títulos americanos

O Japão atualmente detém cerca de 1,2 trilhão de dólares em títulos do Tesouro dos EUA, sendo o maior credor estrangeiro dos EUA.

Quando o BoJ aumenta as taxas, o diferencial de rendimento entre os JGBs e os títulos americanos diminui. Fundos de pensão, seguradoras e bancos japoneses precisam avaliar: continuar a manter títulos americanos com rendimento de 4,0%, mas com risco cambial, ou preferir JGBs com rendimento próximo de 1,5% e sem risco cambial?

Esse processo de reequilíbrio não ocorre de imediato, mas pode pressionar para alta os rendimentos dos títulos americanos se a saída de capitais continuar. O aumento dos rendimentos do Tesouro eleva o custo de capital global, pressionando todos os ativos de risco, incluindo o Bitcoin.

O impacto é indireto, mas real: a avaliação do Bitcoin depende parcialmente do custo de oportunidade em relação a ativos livres de risco. Quando esse custo aumenta, a demanda por especulação diminui.

Três cenários para abril e impacto no Bitcoin

Cenário 1: O BoJ eleva a taxa para 1%, mantendo uma postura cautelosa, reforçando “dependência de dados” e “normalização gradual”. O iene sobe levemente, a volatilidade é controlada. Reação do Bitcoin limitada ou de curto prazo.

Cenário 2: Aumento de taxas com orientação hawkish clara ou dados de emprego mais fortes que o esperado. O iene sobe 3–5% na semana, a volatilidade aumenta, estratégias de gestão de risco reduzem posições, chamadas de margem se espalham. O Bitcoin pode cair 10–20%, similar a agosto de 2024.

Cenário 3: O BoJ mantém as taxas em 0,75%, com tom mais moderado. O iene enfraquece, o carry trade se reestabelece, o apetite ao risco melhora. O Bitcoin se beneficia junto com ações e crédito.

O que acompanhar?

A questão “BoJ a 1% é risco sistêmico?” depende da implementação e do contexto.

Um movimento previsível e ordenado provavelmente será neutro. Por outro lado, surpresa em um ambiente de liquidez limitada pode desencadear uma cadeia de volatilidade.

Investidores devem acompanhar de perto os comunicados e o Relatório de Perspectivas de 27–28 de abril, especialmente a linguagem sobre trajetória de juros e expectativas de inflação. A volatilidade do USD/JPY é mais relevante do que a taxa à vista. Os dados de posições da CFTC, com posições vendidas extremas de iene, também merecem atenção. Além disso, o fluxo de capitais TIC indica tendência de retorno de títulos americanos.

O papel do Bitcoin nesse cenário é claro: é um ativo líquido, frequentemente utilizado em estruturas de alavancagem de fundos macro que operam carry trade em ienes. Quando essas posições são abruptamente desfeitas, o Bitcoin sofre pressão de venda. Mas, se o processo for gradual, sua correlação com ativos tradicionais diminui e ele volta a negociar com base na oferta e demanda e na aceitação institucional.

A possibilidade do BoJ elevar as taxas para 1% é real. O risco de reversão do carry trade também existe. Contudo, trata-se de um risco condicional, não uma certeza.

A maior parte da probabilidade já está precificada pelo mercado. O restante depende se o caminho após atingir 1% será gradual ou acelerado, e se a liquidez global será suficiente para absorver essa ajusta sem rupturas.

Para o Bitcoin, isso pode ser apenas uma volatilidade a ser monitorada — ou um choque sistêmico para o qual é preciso estar preparado.

Related Articles

Nos últimos 4 horas, o valor liquidado na rede ultrapassou 60 milhões de dólares, sendo que o BTC representou 23,51 milhões de dólares.

Elon Musk旗下Grok AI confirma que o X Money está a considerar integrar BTC

O Bitcoin dispara após dados de emprego nos EUA superarem expectativas, com probabilidades de pausa do Fed próximas de 95%