Através de 27,73 milhões de dados de transações, procurando a "chave dourada" para o mercado de previsão, 690 estratégias de velas K têm dificuldade em obter lucros

Autor: Frank, PANews

Quão difícil é encontrar uma “chave de ouro” lucrativa no mercado de previsão?

Nas redes sociais, você frequentemente vê pessoas dizendo ter descoberto um segredo de lucro do dinheiro inteligente, mas na prática, nada de concreto é apresentado. O que as pessoas veem são apenas as curvas de crescimento desses fundos inteligentes, e não a lógica por trás delas.

Como exatamente construir uma estratégia de negociação única, que funcione para previsão de mercado?

A PANews, usando o mercado de previsão do BTC de 15 minutos como exemplo, analisou quase 27,73 milhões de negociações em 3082 janelas de tempo ao longo de um mês, chegando a algumas conclusões que podem desafiar o senso comum. Em artigos anteriores, já analisamos os dados macro desse mercado. Agora, vamos aprofundar na textura, buscando aquela possível “chave de ouro”.

Ilusão desfeita: a falha total da análise técnica de velas (K-line)

Você já pensou na possibilidade de tratar o mercado de previsão como uma lógica de negociação semelhante à de ações ou criptomoedas, analisando apenas pontos de entrada e saída, combinando gestão de posição, stop profit e stop loss, criando uma estratégia que ignore completamente o movimento do BTC e foque apenas na variação do preço na previsão?

No mercado tradicional de criptomoedas, esse método é conhecido como “análise técnica”. Em teoria, essa abordagem deveria funcionar também no mercado de previsão. Portanto, a PANews simulou essa ideia e criou um sistema de backtest próprio para o mercado de previsão, que permite inserir fatores como ponto de entrada, ponto de stop profit, stop loss, momento de entrada, exclusão de interferências de preço, e calcular o lucro real, taxa de vitória, etc., com base em mais de 3000 mercados dos últimos 30 dias.

Inicialmente, com dados incompletos (Polymarket fornece apenas 3500 registros por mercado), os resultados do backtest facilmente indicavam possibilidades de lucro, por exemplo, entrando a 60% do preço, vendendo a 90%, parando perdas a 40%, e negociando dentro de uma janela de tempo definida.

Porém, na prática, os resultados foram completamente diferentes: a curva de lucro, sob execução real dessa estratégia, apresentava uma queda lenta, como uma lâmina afiada cortando carne lentamente. Então, tentamos ampliar os dados ao máximo, experimentando várias soluções, até que conseguimos obter informações de preço de todos os mercados, e, finalmente, os resultados passaram a refletir a realidade.

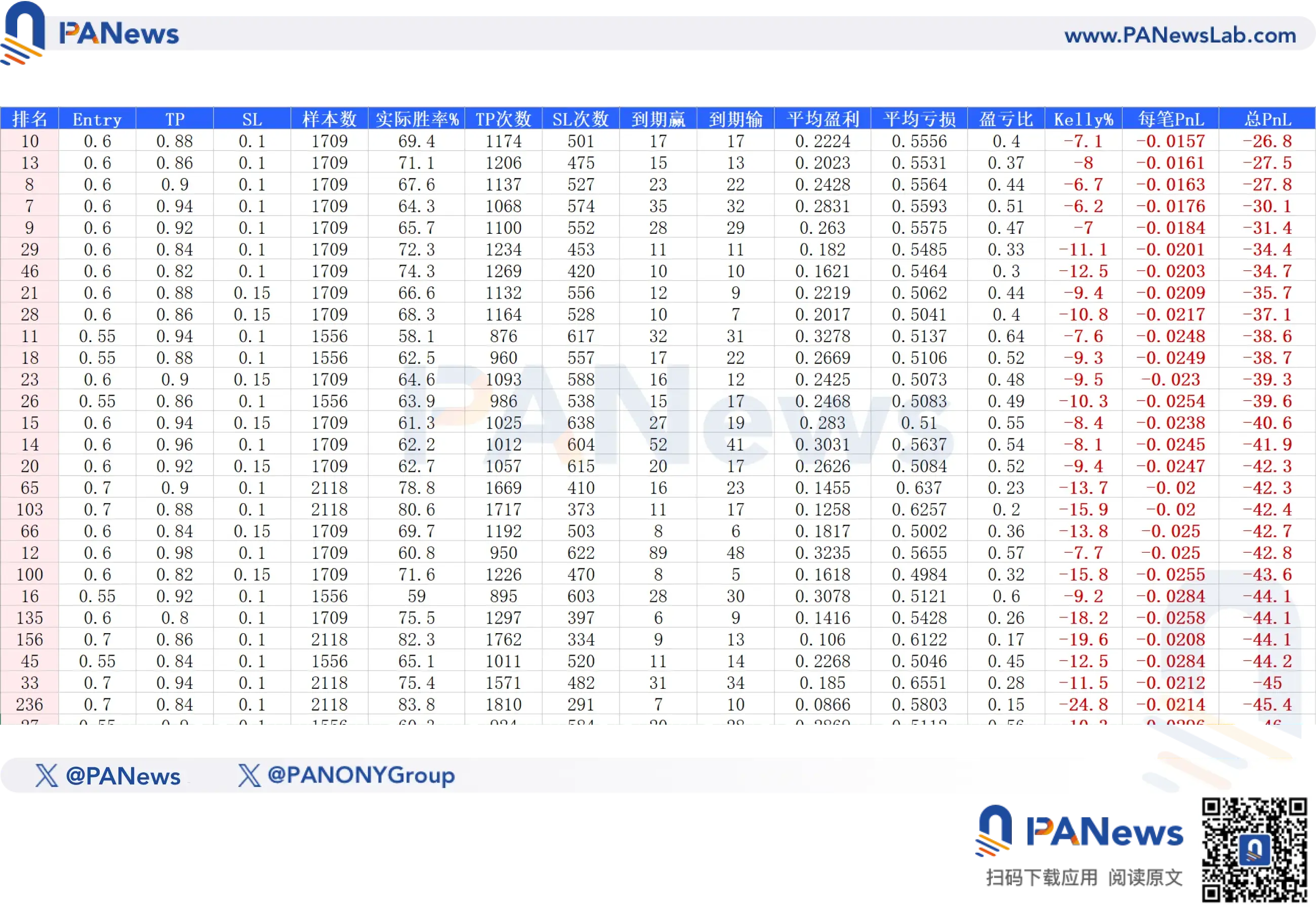

Com dados reais, a PANews simulou 690 combinações de fatores como preço, stop profit, stop loss, momento de entrada, eliminação de interferências, slippage, etc. O resultado final foi que nenhuma estratégia conseguiu gerar expectativa de lucro positiva.

Mesmo a mais lucrativa, a expectativa de retorno era de -26,8%. Isso demonstra que, no mercado de previsão, toda previsão matemática que exclui eventos específicos dificilmente gera lucro.

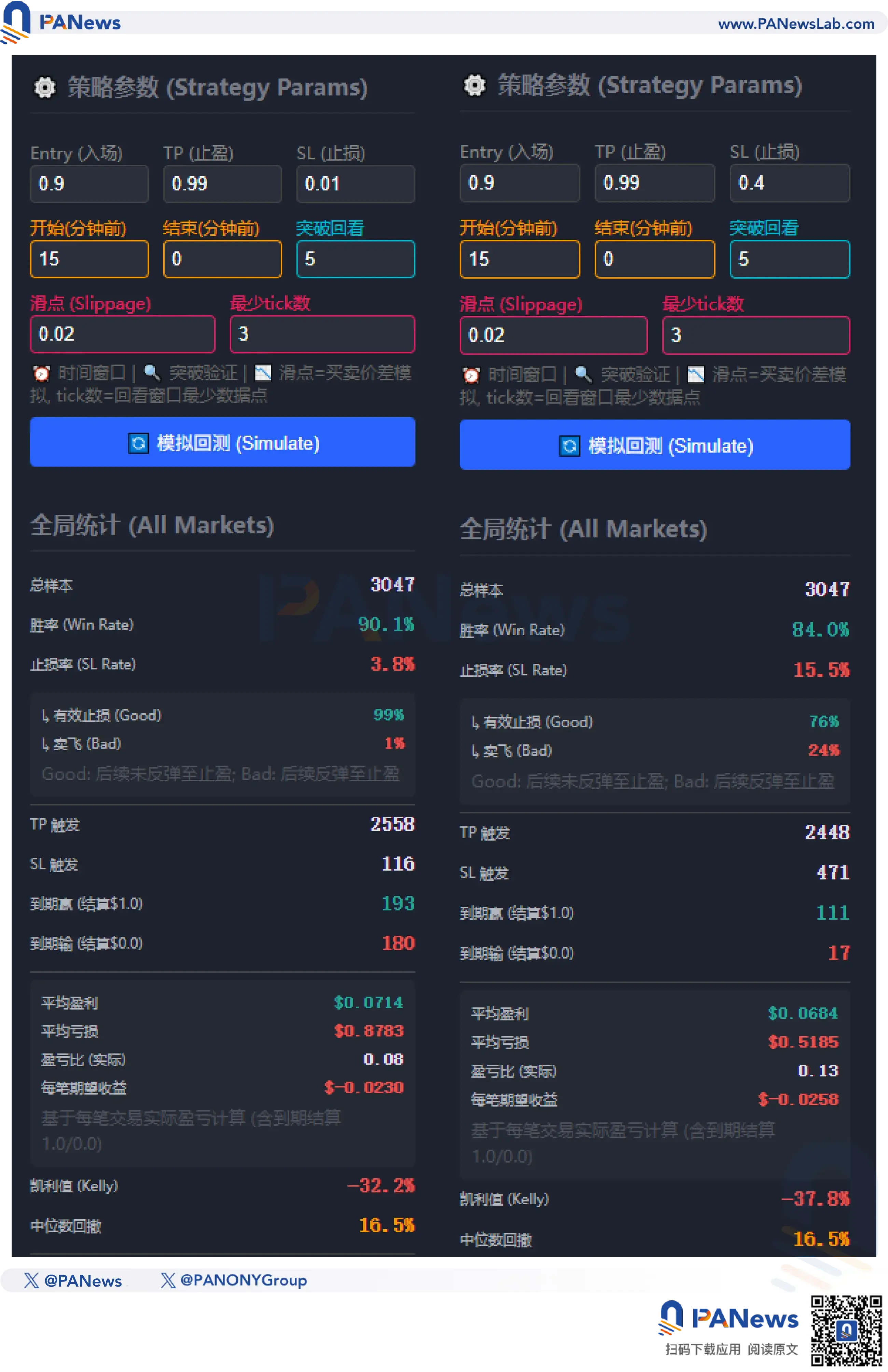

Por exemplo, há muitas discussões sobre a “estratégia de final de sessão” nas redes sociais, que consiste em comprar a 90% do preço e vender a 99%. Parece que essa estratégia tem uma alta taxa de sucesso, e a longo prazo, é lucrativa. Na prática, essa estratégia atingiu uma taxa de vitória de 90,1%, com 2558 de 3047 simulações alcançando o stop profit. Mas o assustador é que, sob essa estratégia, a relação risco-recompensa (R/R) é apenas 0,08, e a expectativa, segundo a fórmula de Kelly, é de -32,2%, não valendo a pena.

Algumas pessoas podem perguntar: e se adicionarmos um stop loss, isso aumentaria a relação risco-recompensa? A dura realidade é que, ao aumentar essa relação, a taxa de vitória tende a diminuir. Por exemplo, colocando o stop loss em 40%, a taxa de vitória cai para 84%, e, mesmo assim, com uma relação risco-recompensa ainda baixa, a expectativa de Kelly fica em -37,8%, indicando prejuízo.

Por outro lado, a estratégia mais próxima do lucro parece ser a de “comprar na reversão”, ou seja, comprar a 1% do preço, apostando que o mercado irá reverter e vencer. Na simulação, essa estratégia tinha uma taxa de vitória de cerca de 1,1%, superior à probabilidade de preço, e uma relação risco-recompensa altíssima de 94, resultando em uma expectativa de retorno de 0,0004. Mas isso pressupõe ausência de slippage e taxas; ao considerar custos, o resultado se torna instantaneamente negativo.

Resumindo, nossas análises indicam que, no mercado de previsão, confiar apenas na análise técnica de negociações financeiras não leva a lucros.

A armadilha do “arbitragem bidirecional”

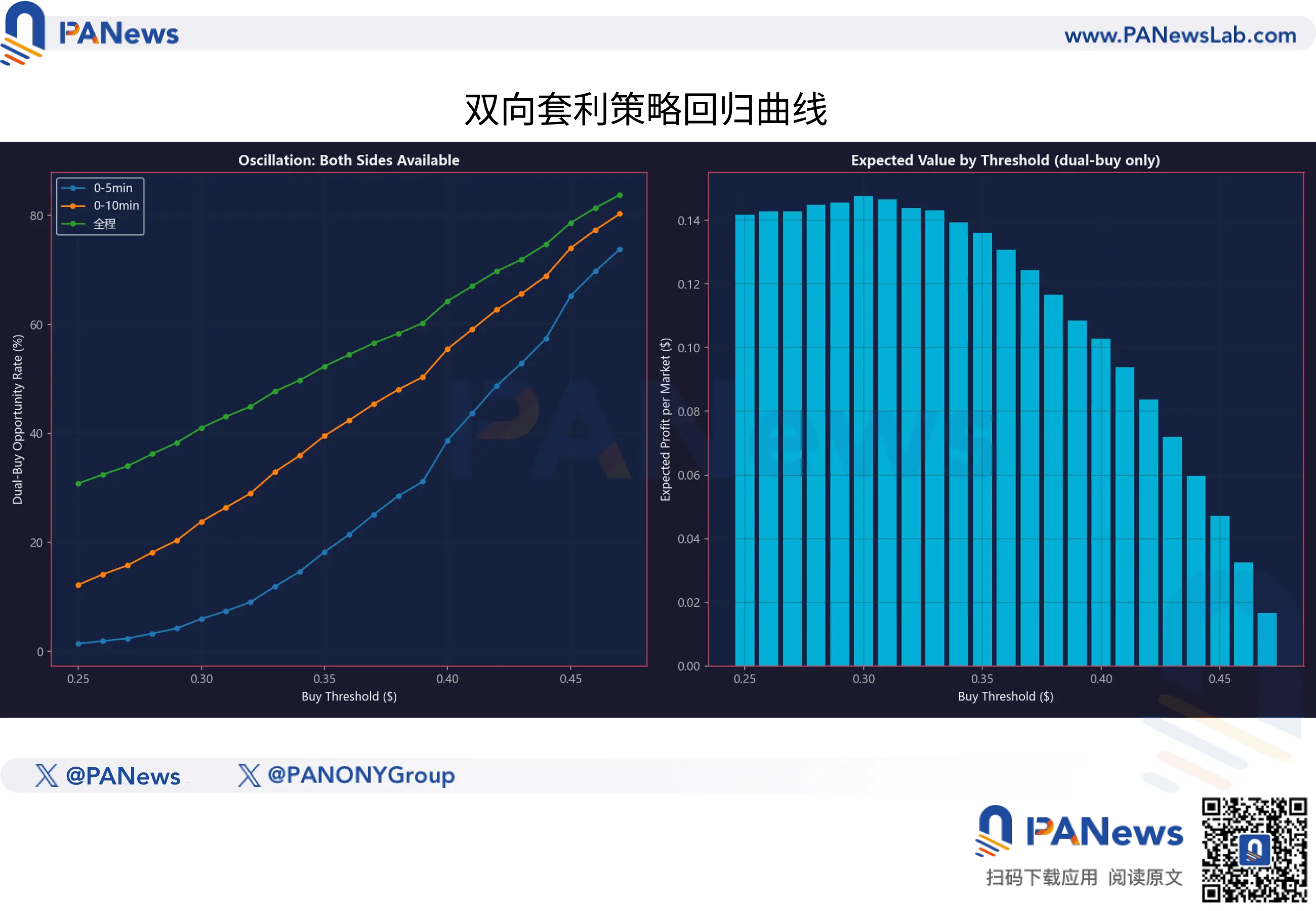

Além dessas estratégias, há uma visão predominante de que a arbitragem bidirecional é uma oportunidade de lucro, desde que o custo total de “YES + NO” seja inferior a 1. Essa é uma ideia idealista, mas pouco realista.

Primeiro, com a quantidade crescente de bots de arbitragem entre plataformas, usuários comuns dificilmente conseguem competir por liquidez escassa.

Para tentar essa estratégia, uma alternativa é comprar quando o preço de YES cair para 40% e o de NO também atingir 40%, buscando uma margem de arbitragem de 20%.

No entanto, os dados mostram que, embora essa estratégia tenha uma taxa de vitória de 64,3%, a relação risco-recompensa é tão baixa que o resultado esperado é negativo, ou seja, essa estratégia também não é viável a longo prazo.

A “arbitragem bidirecional” parece promissora, mas na prática, é fácil de dar errado. Além disso, essa abordagem também se baseia em uma configuração teórica que ignora as mudanças reais do evento.

Valor justo e desvios são a “chave de ouro”

Então, qual estratégia realmente pode gerar lucro?

A resposta está na “diferença de tempo” entre o preço à vista do BTC e o preço do token no mercado de previsão.

A PANews descobriu que os provedores de liquidez e algoritmos de formadores de mercado no mercado de previsão não são perfeitos. Quando o BTC sofre uma movimentação brusca em um curto período (por exemplo, 1-3 minutos), como um salto de mais de 150 ou 200 dólares, o preço do token no mercado de previsão não se ajusta instantaneamente ao valor teórico.

Os dados mostram que essa “ineficiência de precificação” diminui de um máximo de aproximadamente 0,10 para cerca de 0,05, levando em média cerca de 30 segundos para se ajustar.

30 segundos podem parecer pouco para negociações de alta frequência, mas para traders manuais, esse é um “janelão de ouro” que desaparece rapidamente.

Isso indica que o mercado de previsão não é totalmente eficiente. Ele funciona como uma fera lenta, que só consegue reagir após o movimento do BTC já ter sido feito.

Porém, isso não significa que basta ser rápido para lucrar. Nossos dados também mostram que esse espaço de “arbitragem de atraso” está sendo rapidamente comprimido. Em pequenas variações de menos de 50 dólares no BTC, descontando taxas de gas e slippage, a maioria das oportunidades de arbitragem é, na verdade, um armadilha de expectativa negativa.

Além do momentum baseado na velocidade, a pesquisa da PANews revelou uma lógica de lucro baseada em “investimento de valor”.

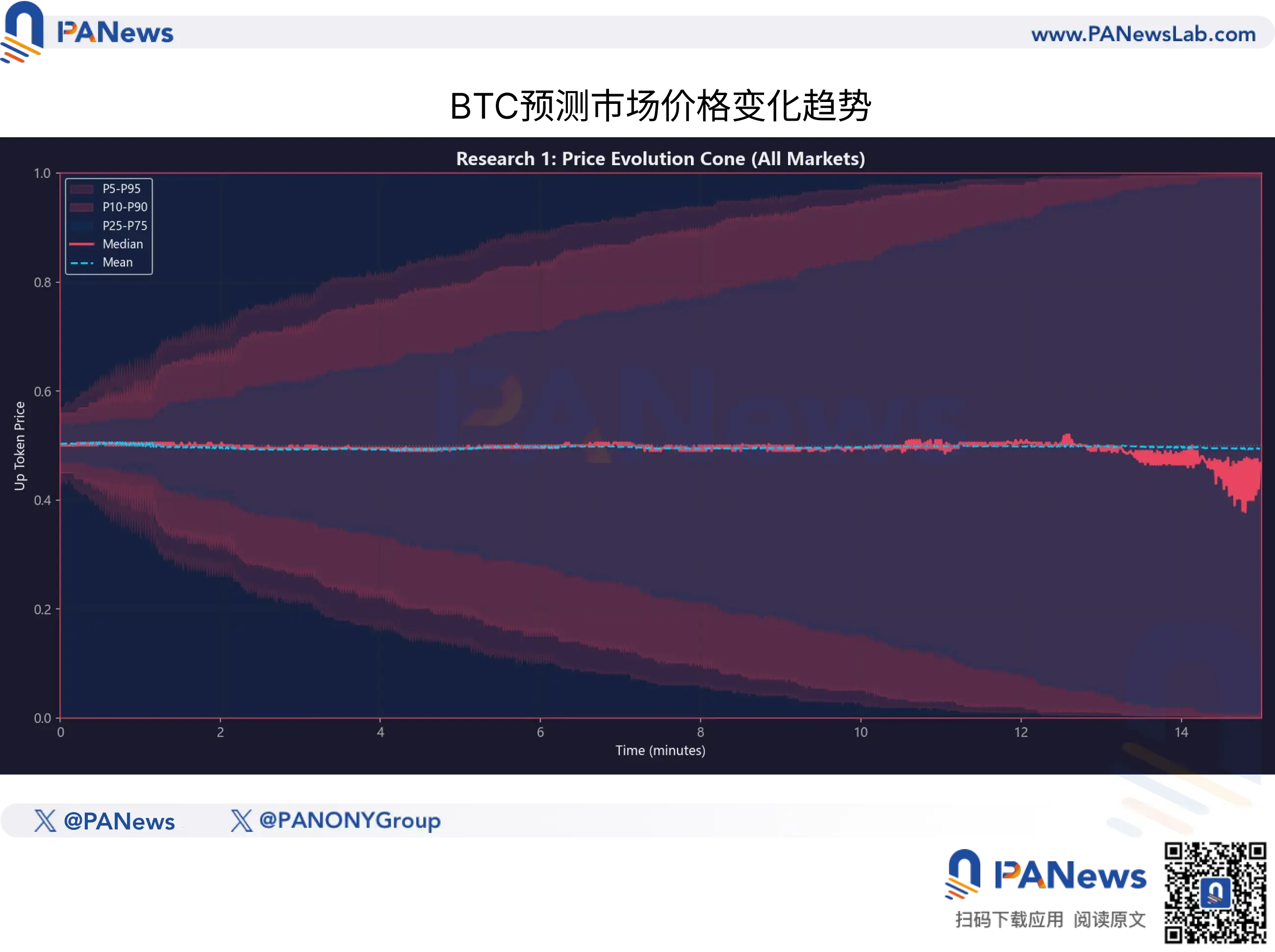

No mercado de previsão, “preço” não é igual a “valor”. Para quantificar isso, a PANews construiu um “Modelo de Valor Justo” (Fair Value Model) com base em 920 mil snapshots históricos. Esse modelo não depende do sentimento de mercado, mas sim da volatilidade atual do BTC e do tempo restante até o vencimento, calculando a probabilidade teórica de vitória do token.

Ao comparar o valor justo teórico com o preço real de mercado, encontramos uma característica não linear na eficiência de precificação do mercado de previsão.

1. A magia do tempo

Muitos investidores iniciantes pensam que, com o passar do tempo, os preços convergem de forma linear. Mas os dados mostram que essa convergência é acelerada.

Por exemplo, sob as mesmas condições de volatilidade do BTC, a velocidade de ajuste de preço nos últimos 3-5 minutos é muito maior do que nos 5 minutos iniciais. No entanto, o mercado frequentemente subestima essa velocidade de convergência, levando a preços de tokens significativamente abaixo do valor justo na fase final (nos últimos 7-10 minutos).

2. Só vale a pena comprar quando há “desconto profundo”

Essa é a principal conclusão de controle de risco do estudo.

Ao analisar diferentes níveis de desvio (diferença entre valor justo e preço real), descobriu-se que:

Quando o preço de mercado está acima do valor justo (ou seja, há um prêmio de compra), independentemente da tendência do BTC, a expectativa de longo prazo (EV) é sempre negativa.

Somente quando o desvio é maior que 0,10 (preço real pelo menos 10 centavos abaixo do valor justo), a operação apresenta uma expectativa matemática positiva e confiável.

Isso significa que, para fundos inteligentes, um preço de 0,70 dólares não indica “70% de chance de ganhar”, mas sim uma cotação. Só quando o modelo calcula uma probabilidade real de vitória de 85% ou mais, o preço de 0,70 dólares se torna uma “pechincha” para apostar.

Isso também explica por que muitos investidores iniciantes acabam perdendo dinheiro no mercado de previsão: eles compram a preços acima do valor justo, muitas vezes sem perceber.

Para o participante comum, essa pesquisa funciona como um aviso frio e uma orientação avançada. Ela nos ensina:

Abandonar a fé cega nas velas: não tente encontrar padrões no gráfico do token de previsão, isso é um miragem.

Focar no ativo subjacente: acompanhar as movimentações do BTC, não apenas o mercado de previsão.

Respeitar as probabilidades: mesmo com 90% de vitória, se o preço estiver muito alto (com prêmio), a operação será uma perda garantida.

Neste ambiente dominado por algoritmos, quem não consegue estabelecer uma coordenada matemática de “valor justo” ou não possui a habilidade técnica de captar o “atraso de 30 segundos”, cada clique em “Comprar” pode ser apenas uma contribuição para o pool de liquidez, uma doação disfarçada.

Related Articles

Michael Saylor:BTC se não for para zero, vai subir até um milhão

ETF de Bitcoin à vista teve uma saída líquida de 166 milhões de dólares ontem, com três dias consecutivos de saída líquida

Previsão de preço TOP 3 criptomoedas: BTC, ETH, XRP presos numa faixa estreita, risco de ajuste em alta

Gigante das ondas "pension-usdt.eth" fecha posições e realiza lucros em BTC long, lucro diário de aproximadamente 1 milhão de dólares

BlackRock Confirma Grandes Investidores Acumulando Bitcoin