Resumo

-

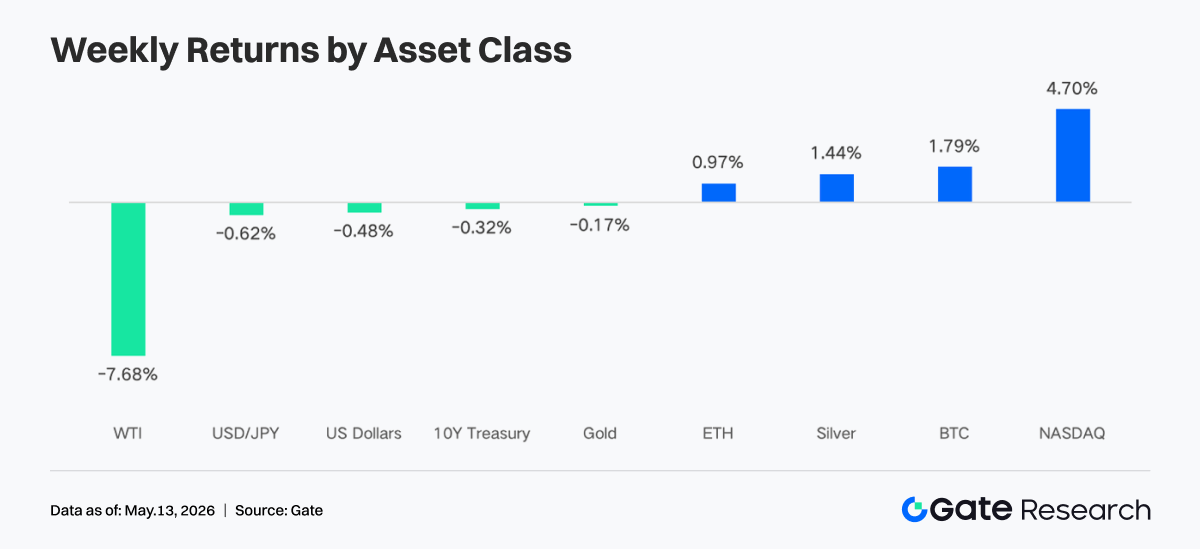

Na semana anterior, o mercado transitou de uma negociação de “porto-seguro de guerra” para uma dinâmica de “aterragem suave e expectativas de corte de taxas”. Sinais positivos provenientes da proposta de cessar-fogo no Médio Oriente, juntamente com os resultados de empresas de IA e tecnologia, impulsionaram o Nasdaq em 4,70% na semana; o BTC superou os 82 000 $, sustentado por entradas contínuas em ETF.

-

Os ETF de BTC registaram entradas líquidas semanais de 632 milhões de dólares, com o IBIT a manter o domínio nos fluxos de capital institucionais; os ETF de ETH inverteram para entradas positivas, com o ETHA a tornar-se o principal motor de entradas incrementais, evidenciando uma clara melhoria no sentimento de alocação institucional.

-

A negociação TradFi on-chain foi liderada por ativos macro como ouro e petróleo, enquanto a quota de negociação de ações e ETF continuou a recuperar; o número de ativos TradFi em CEX expandiu-se novamente, com as ações a destacarem-se no crescimento.

-

O capital on-chain regressou às principais DEX e aos cenários de liquidez mais maduros, com Uniswap e PancakeSwap como plataformas centrais; o mercado de stablecoins favoreceu ativos em USD com maior conformidade, liquidação e capacidade entre cadeias.

-

A Aave continua a absorver o impacto do incidente rsETH e o mercado de empréstimos mantém-se débil; novos cenários como MegaETH e Plasma começaram a captar capital incremental, enquanto as LST Solana foram as primeiras a beneficiar da retoma do apetite pelo risco.

-

O mercado de derivados manteve a estrutura de “taxas de financiamento negativas e consolidação em máximos”, com o short-squeeze do BTC a ser libertado por etapas; o volume de negociação de opções e a volatilidade implícita aumentaram durante a fase de breakout, arrefecendo posteriormente.

-

Em maio, o volume institucional à vista da Gate cresceu 14,54% em cadeia mensal, enquanto os futuros subiram 18,10%; a CrossEx atingiu máximos históricos de volume e depósitos durante três semanas consecutivas; o Gate Institutional Circle Amsterdam está atualmente em preparação.

1. Análise de Foco de Mercado

Os EUA apresentaram um plano de cessar-fogo com avanços substanciais, abrangendo 14 pontos, incluindo suspensão das atividades nucleares do Irão, levantamento gradual de sanções e remoção de restrições no Estreito de Ormuz. Fontes indicam que este é o maior avanço desde o início do conflito. O mercado respondeu favoravelmente a esta notícia e, juntamente com resultados sólidos nos setores tecnológico e de inteligência artificial, o Nasdaq valorizou 4,70% na semana, atingindo um máximo recente. Apesar do contexto geopolítico ter sustentado ouro e prata, a forte queda do petróleo (WTI -7,68%) à medida que as preocupações com a oferta diminuíram, arrefeceu as expectativas de inflação e limitou os ganhos do ouro. No universo cripto, o Bitcoin ultrapassou de forma sustentada os 82 000 $, impulsionado por entradas contínuas em ETF à vista e por uma liquidez de mercado reforçada. No mercado cambial, o Índice do Dólar dos EUA enfraqueceu após declarações dovish da Fed, permitindo uma ligeira recuperação do iene.

Apesar do impacto da crise do petróleo, os dados recentes do mercado laboral mantiveram-se positivos. Em março e abril, o emprego não-agrícola aumentou durante dois meses consecutivos, atingindo o máximo em quase um ano e elevando a média mensal do emprego privado para quase 90 000. A taxa de desemprego desceu do pico de 2025, fixando-se em abril nos 4,3%, igual ao ano anterior. O mercado passou assim de um início de semana de “pânico de guerra” para uma valorização otimista de “aterragem económica suave” e “margem para cortes de taxas pela Fed”.

2. Análise de Liquidez

1. Escala dos ETF de BTC Continua a Expandir

Na semana passada, os ETF de BTC registaram um padrão de “abertura forte, fecho fraco”, com entradas líquidas nos três primeiros dias e saídas nos dois últimos. O saldo semanal foi de 631,6 milhões de dólares, um aumento acentuado face à semana anterior, sinalizando sentimento positivo. Os ETF de ETH registaram entradas líquidas de 70,3 milhões de dólares, invertendo a tendência negativa anterior.

-

AUM global: A 8 de maio, os ativos líquidos totais dos ETF de BTC ascendiam a cerca de 106,77 mil milhões de dólares, com entradas acumuladas superiores a 59,4 mil milhões; os ETF de ETH atingiam 13,6 mil milhões de dólares, com entradas acumuladas de 12,1 mil milhões, representando cerca de 4,94% da capitalização total do Ethereum. O IBIT destacou-se com um AUM de 66,9 mil milhões de dólares (66% do mercado de ETF de BTC), superando a maioria dos ETF de commodities tradicionais.

-

Tendências institucionais: Os fluxos de capital divergiram. O IBIT liderou com 596,3 milhões de dólares em entradas líquidas semanais, mantendo a sua posição dominante; o ARKB ficou em segundo com 53,1 milhões, mostrando interesse institucional em produtos de beta elevado. O FBTC registou apenas 52,2 milhões em entradas líquidas, com saídas significativas na quinta e sexta-feira (totalizando cerca de 226,6 milhões), refletindo maior cautela em relação ao produto da Fidelity. O GBTC manteve saídas estruturais de 62,3 milhões. Nos ETF de ETH, o ETHA liderou com 100,1 milhões de entradas líquidas, enquanto o FETH registou saídas de 32,2 milhões devido a uma saída única de 62,3 milhões na quinta-feira, evidenciando divergência clara entre os dois produtos.

2. Liquidez TradFi

-

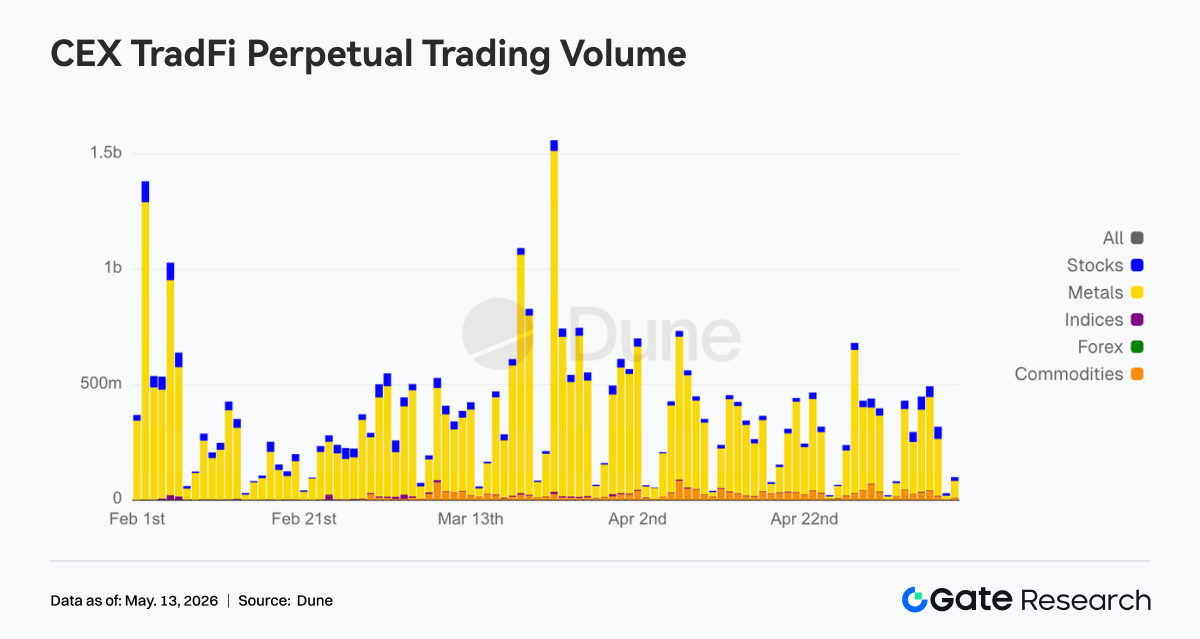

TradFi Perp DEX: A estrutura de negociação manteve-se centrada em commodities, com quota acima de 60%, confirmando que ativos macro como ouro e petróleo continuam a dominar a procura on-chain. Num contexto de risco geopolítico, o capital privilegiou ativos de volatilidade elevada e narrativa direta. A quota de Índices/ETF e Ações recuperou de forma estável, refletindo o regresso de capital a oportunidades ligadas a índices acionistas dos EUA e ETF; FX e Obrigações mantiveram quota reduzida. Assim, a negociação TradFi DEX permanece concentrada em “macro trading”, sem transição clara para ativos de baixa volatilidade.

-

TradFi Perp CEX: O volume de negociação de contratos perpétuos TradFi em CEX manteve-se elevado e volátil, com metais como o ouro a dominar. O setor dos metais preciosos concentrou a maioria do volume, refletindo forte procura de ativos de porto-seguro e macro. O volume de ações manteve-se estável, mostrando foco em oportunidades de volatilidade em índices dos EUA e tecnologia; commodities registaram aumento temporário devido à oscilação do petróleo. A estrutura TradFi em CEX mantém-se centrada no ouro, com eventos macro e procura de porto-seguro a dominar o apetite ao risco.

-

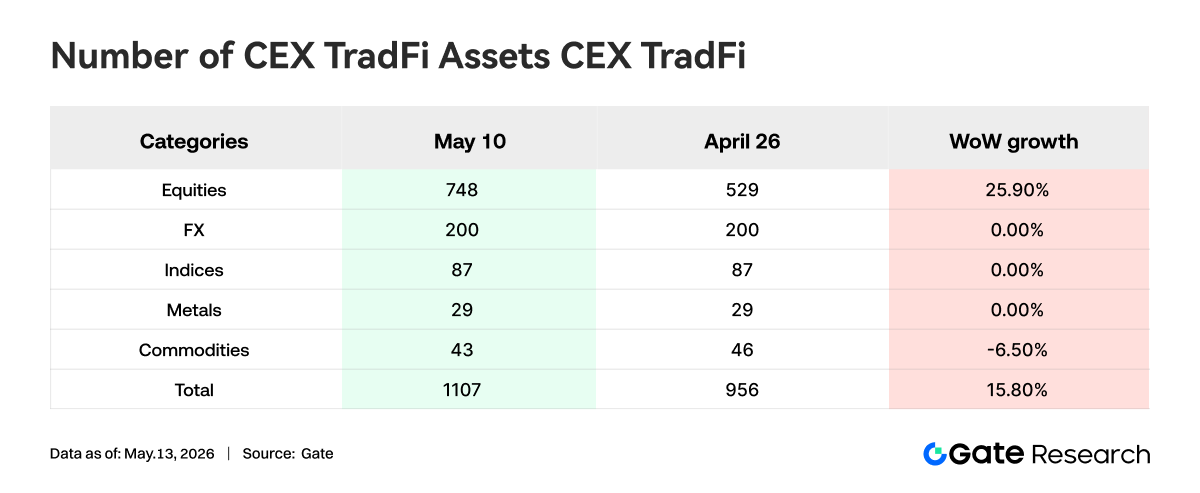

Número de ativos TradFi em CEX: O número de categorias de ativos TradFi em CEX aumentou. Entre três CEX principais, o total de ativos TradFi (apenas setores TradFi e CFD, excluindo contratos perpétuos) subiu de 956 para 1 107 (+15,80% face ao final de abril). As ações destacaram-se, passando de 594 para 748 (+25,90%); na Gate, os ativos de tipo ação cresceram 104 (+38,95%).

-

Profundidade do livro de ordens TradFi: O XAUT, ativo TradFi com maior volume, foi analisado quanto à profundidade do livro de ordens (Delta). Entre 4 e 5 de maio, o Delta registou valores positivos superiores a 1 milhão de dólares, mostrando agressividade dos compradores, mas o preço recuou temporariamente para 4 500 dólares, refletindo suporte em níveis inferiores. A partir de 6 de maio, com o ouro acima dos 4 700 dólares, o Delta tornou-se negativo, com várias saídas de liquidez superiores a 1,5 milhões numa hora, sinalizando aumento de ordens de venda em máximos e realização de lucros ou cobertura ativa. Ainda assim, o preço do XAUT manteve-se em consolidação nos máximos, mostrando que a procura de ouro como porto-seguro permanece sólida. A estrutura de profundidade passou de “compra ativa a impulsionar a subida” para “pressão vendedora nos máximos versus absorção de capital”. No curto prazo, importa acompanhar se o suporte perto dos 4 650 dólares se mantém.

3. Perspetivas dos Dados On-Chain

Na primeira semana de maio, o mercado DEX evidenciou “regresso ao terreno principal”. PancakeSwap liderou, mas o capital incremental privilegiou cenários de maior liquidez, como Uniswap e Aerodrome. No ecossistema Solana, Meteora e Raydium mantiveram-se ativos, e a negociação deixou de depender apenas da narrativa Meme. Após o Bitcoin recuperar um patamar psicológico, o apetite ao risco reacendeu-se e a negociação DEX tornou-se mais dinâmica. No rebalanceamento trimestral do fundo DeFi da Grayscale, a Aerodrome foi removida, a alocação à Ethena aumentou e a Uniswap manteve-se como maior peso, mostrando que o capital institucional privilegia protocolos de liquidez maduros antes de explorar novas narrativas.

Além das stablecoins líderes, USDT e USDC, as stablecoins orientadas para pagamentos e conformes, aptas a servir de garantia e liquidação DeFi, ganharam destaque, enquanto as variantes de rendimento e experimentais perderam tração. Esta alteração ecoou o contexto político: a Reuters noticiou um compromisso no Senado sobre disposições de recompensa e rendimento de stablecoins, levando o mercado a reavaliar quais as stablecoins mais adequadas ao novo quadro regulatório. A Circle esteve ativa na ponte entre mundo real, regulação e ecossistema: obteve autorização MiCA em França a 4 de maio, submeteu comentários às regras GENIUS no dia seguinte e ligou o USDC e o CCTP à Injective a 7 de maio, reforçando a distribuição conforme e a liquidação entre cadeias.

3. Líderes LST de ETH Mantêm-se Estáveis, Solana Absorve Primeiro a Retoma do Risco

Do lado ETH, os principais protocolos ainda não entraram numa recuperação unilateral. A Lido manteve-se contida, Rocket Pool e StakeWise estáveis. Já as LST Solana foram as primeiras a captar a retoma do apetite ao risco, com ativos como Sanctum e Jupiter Staked SOL a registarem maior absorção, à medida que o capital reavalia ativos de staking de beta elevado. A Lido obteve a certificação Web3SOC, reforçando due diligence institucional, transparência de governança e estrutura de segurança, consolidando a sua vantagem junto do capital institucional.

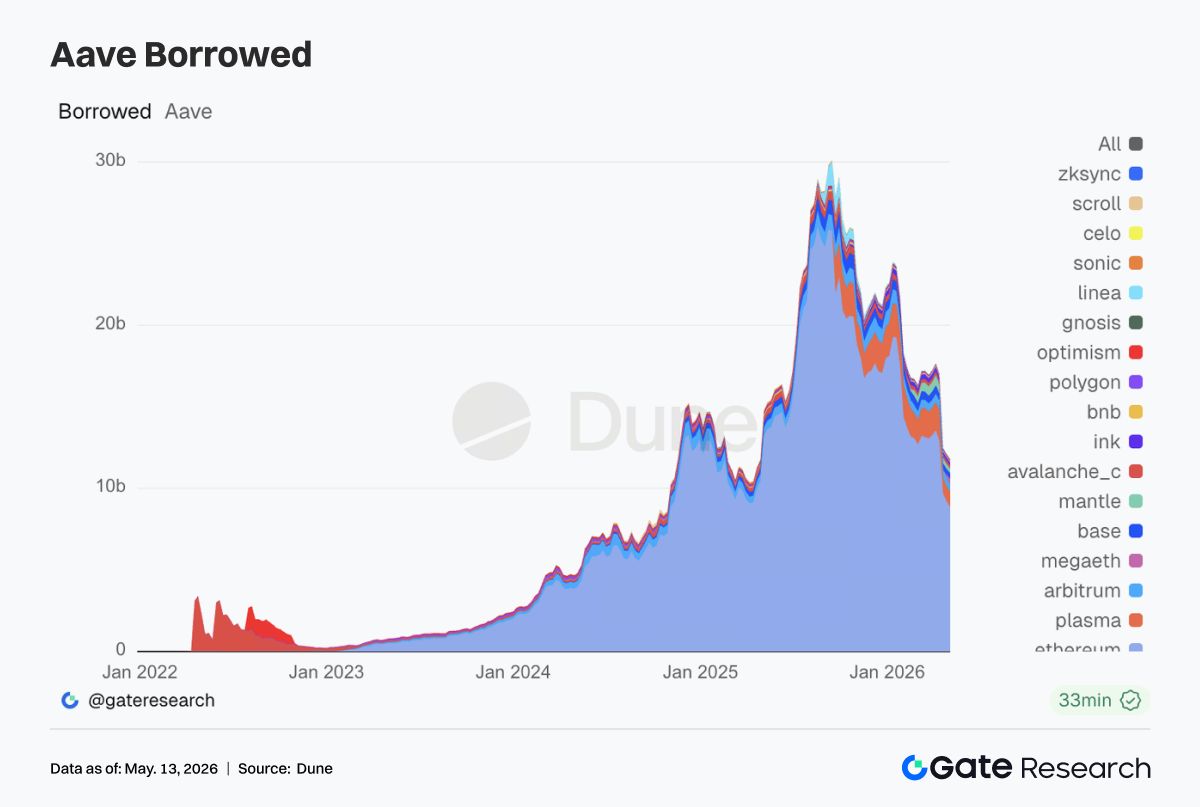

4. Aave Continua a Digerir o Pós-Incidente rsETH, MegaETH Absorve Nova Procura de Empréstimos

Os dados da Aave revelam sinais de reparação pós-incidente. O volume de empréstimos no mercado principal Ethereum voltou a contrair, enquanto mercados como Arbitrum, Base e Ink mantiveram-se fracos. Não se verificou o movimento de recuperação multi-cadeia das semanas anteriores. Por contraste, Plasma reforçou-se e o livro de empréstimos na nova cadeia MegaETH destacou-se. O capital transferiu-se dos mercados tradicionais para cenários recentes com mais incentivos. Na atualização mensal, a Aave Labs referiu que o incidente rsETH perturbou o crescimento inicial do Aave V4. A 5 de maio, a equipa de risco avançou com aumentos de cap para EURC em Ethereum e USDm em MegaETH. A Aave direciona o crescimento para stablecoins com atributos regulatórios claros e mercados de empréstimos em novas cadeias com maior potencial de ciclo fechado.

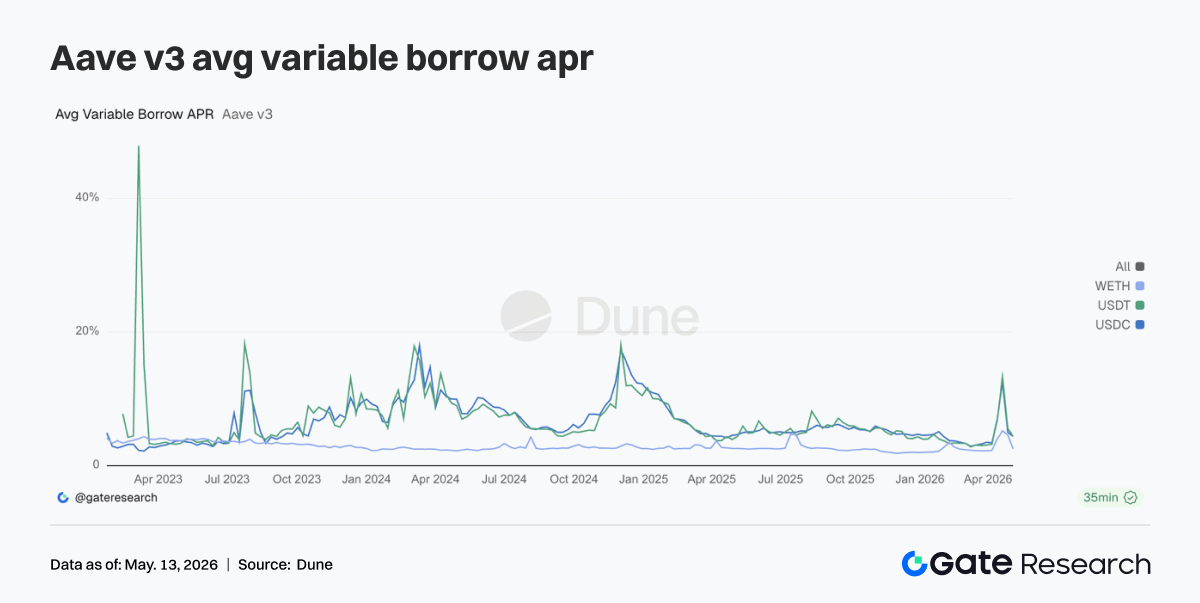

5. Ativos Core da Aave Recuam do Estado de Stress, Alavancagem WETH Arrefece Mais Claramente

As taxas de empréstimo da Aave arrefeceram face às subidas das semanas anteriores. Os custos médios para USDC e USDT regressaram a patamares normais, e o WETH recuou ainda mais. A procura passou de “corrida à liquidez” para “empréstimo seletivo”. Isto justifica o aumento de cap em EURC e USDm, pois a procura de stablecoins mantém-se, mas agora orientada para arbitragem estruturada, procura regional e negociação incentivada em novas cadeias.

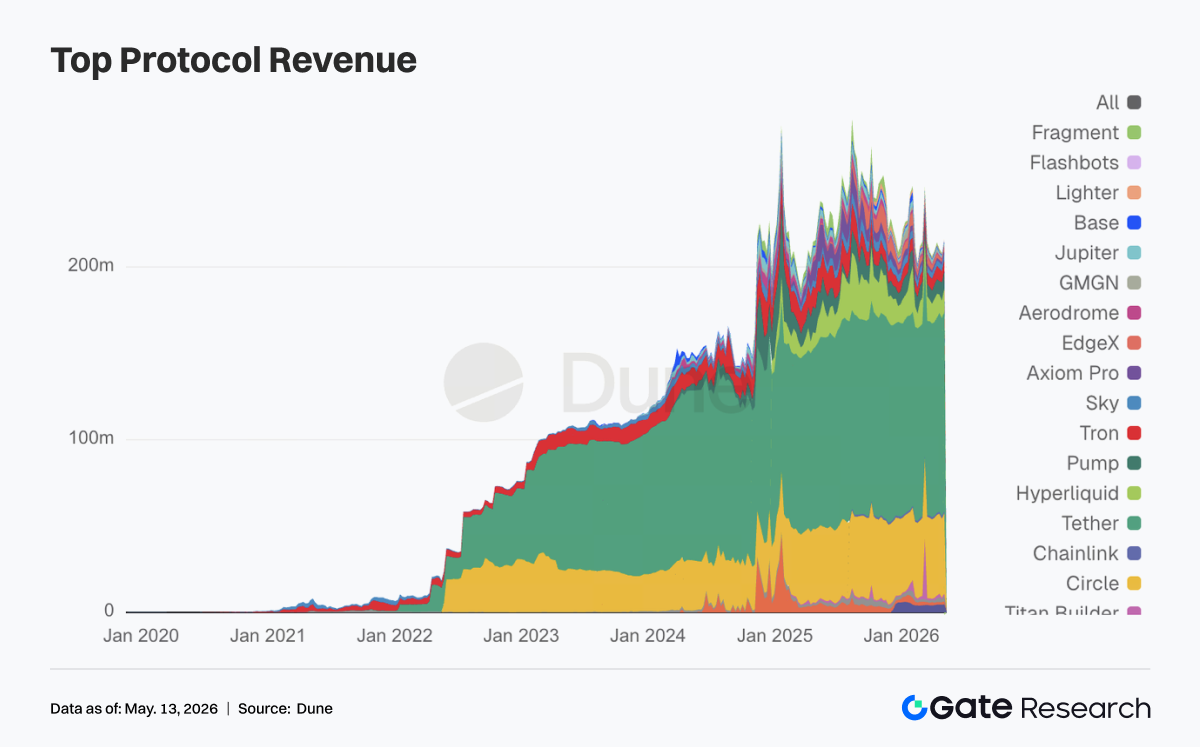

6. Receitas dos Protocolos Regressam à Base Stablecoin, Derivados e Empréstimos Proporcionam Elasticidade

A emissão de stablecoins Tether e Circle continuou a garantir o fluxo de caixa mais estável. Esta semana, a elasticidade regressou aos derivados on-chain e à infraestrutura de empréstimos. A Hyperliquid manteve-se popular e a elasticidade das receitas da Aave superou a semana anterior. A procura de negociação e liquidação manteve-se apesar do evento de risco de abril. A Hyperliquid entrou nos mercados de Bitcoin a 5 de maio, enquanto a Hyperliquid Strategies expandiu reservas HYPE e avançou na cooperação com validadores. O mercado viu aqui um sinal de transição dos perpétuos para uma pilha financeira completa. Por outro lado, o aumento nas receitas da Aave coincidiu com a contração do livro de empréstimos, refletindo prémios de risco pós-evento e reavaliação de capital.

4. Acompanhamento de Derivados

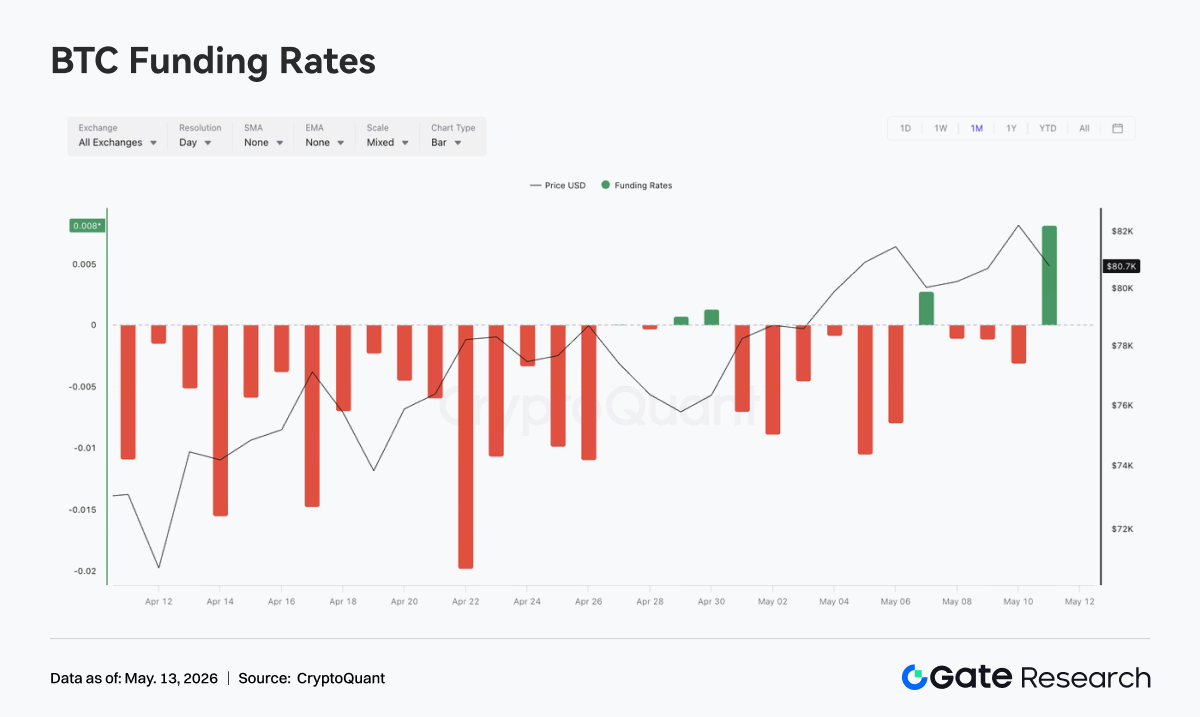

4.1 Taxas de Financiamento do BTC Profundamente Negativas e OI em Alta Reforçam Estrutura de Short-squeeze

Entre 4 e 10 de maio, o preço do BTC subiu e consolidou em máximos, de 79K para acima de 82K. Após recuar para 80K a 7 de maio, recuperou. As taxas de financiamento mantiveram-se negativas, sobretudo a 5 e 6 de maio, mostrando que o sentimento short persistiu na subida, com estrutura de “preço forte mas taxas bearish”.

O OI disparou acima dos 29 mil milhões a 5 de maio e recuou, oscilando entre 26 e 27 mil milhões. Taxas negativas e pico/queda de OI indicam que o short congestionado foi parcialmente libertado, com saídas de posições alavancadas. Após 7 de maio, o preço manteve-se em máximos, mas o OI não regressou ao topo, sinalizando menor apetite para novas posições alavancadas. O mercado passou de “acumulação short-squeeze” para “rotação em máximos pós-squeeze”.

A estrutura de derivados favorece os bulls, mas o ímpeto short-squeeze foi parcialmente digerido. Se o preço superar 82K e o OI subir, poderá voltar a haver ressonância entre alavancagem e cobertura short; se consolidar e o OI descer, o movimento ascendente resultou sobretudo de cobertura short e exigirá compras à vista ou nova alavancagem long.

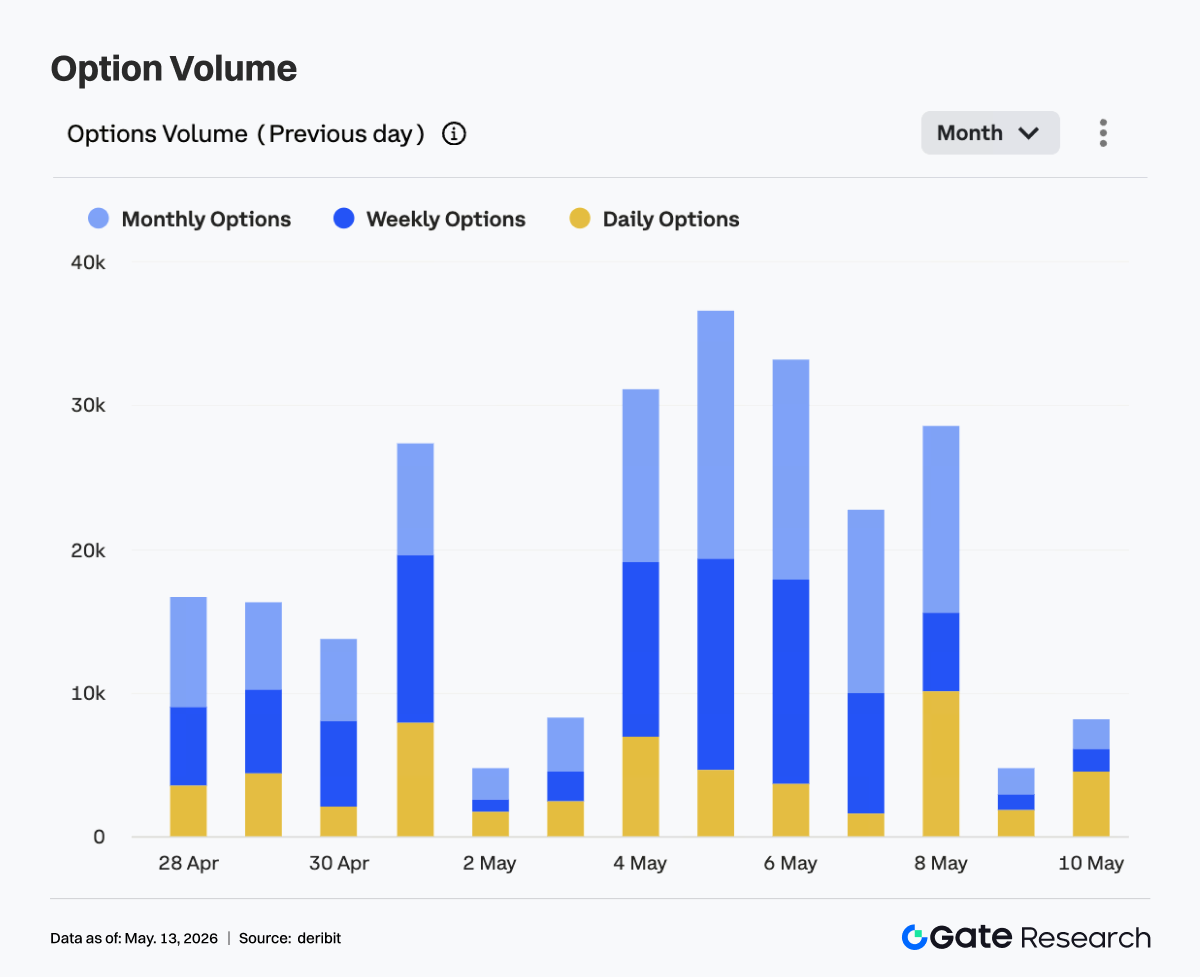

4.2 Volume de Negociação de Opções Expandiu Temporariamente, Contratos Mensais Mantêm-se Dominantes

O volume de opções BTC teve máximos no início e mínimos no final da semana. Entre 4 e 6 de maio, o volume manteve-se elevado, atingindo pico de 36K a 5 de maio. A 6 de maio, rondava os 33K, mostrando procura de negociação e cobertura na subida para 81K-82K.

Opções mensais e semanais dominaram, sinalizando foco dos participantes em posicionamento de curto/médio prazo e gestão de volatilidade. A 8 de maio, subiu a quota de opções diárias, refletindo procura por gestão de risco de curto prazo em consolidação de preços. O volume caiu a 9 e 10 de maio, indicando arrefecimento do entusiasmo após a consolidação.

O mercado de opções concentrou a valorização no breakout de 4 a 6 de maio, mas o interesse recuou depois. A estrutura atual é de “observação em máximos pós-breakout”. Se o BTC desafiar novamente a gama superior, a expansão do volume de opções será um sinal para nova fase de valorização direcional.

4.3 Volatilidade Implícita Sobe em Todos os Prazos, Estrutura de Prazos Converge

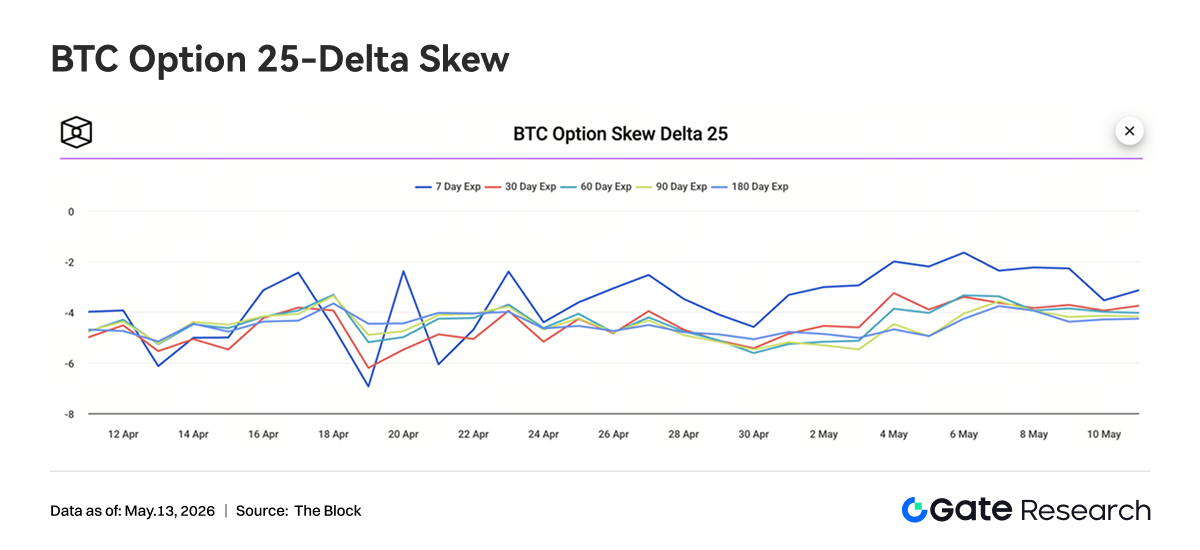

O Skew 25D do BTC manteve-se negativo em todos os prazos, mostrando que o mercado de opções valoriza mais a proteção descendente do que a perseguição ascendente, sem otimismo unilateral. No início da semana, o Skew 7D recuperou para -2, acima dos outros prazos, sinalizando diminuição do prémio put de curto prazo e arrefecimento do pânico. Entre 9 e 10 de maio, o Skew 7D caiu para -3,5, convergindo com os prazos médios e longos, mostrando aumento da procura de proteção de curto prazo após a consolidação. Os prazos 30D, 60D, 90D e 180D oscilaram pouco, entre -3,5 e -4,5, sinalizando precaução defensiva. O Skew reflete que o mercado não é pessimista quanto à tendência ascendente do BTC, mas mantém atenção ao risco de correção em máximos. O reforço da proteção de curto prazo após o pico de preço pode continuar a suportar prémios de opções put.

4.4 Índice de Volatilidade do BTC Estabiliza Após Queda, Volatilidade de Curto Prazo Comprimida

O BVOL subiu entre 4 e 5 de maio, aproximando-se de 41, recuando depois para 37-38 entre 8 e 9 de maio. A 10 de maio, recuperou ligeiramente, mantendo-se em 38,5-39, abaixo do máximo da semana. O pico do BVOL coincidiu com a subida rápida do BTC e a expansão do volume de opções, mostrando aumento breve das expectativas de volatilidade. Com a consolidação em máximos, o OI recuou e o volume de opções arrefeceu, comprimindo rapidamente a volatilidade e reduzindo a expectativa de movimentos acentuados de curto prazo.

O estado atual combina “consolidação em máximos e estabilização da volatilidade”, sinalizando que o mercado de derivados ainda não valoriza um breakout unilateral. Se o BTC consolidar em máximos, o BVOL poderá manter-se baixo e volátil; mas com taxas de financiamento oscilantes e Skew negativo, uma quebra do intervalo poderá levar a uma rápida reprecificação da volatilidade.

5. Perspetivas

6. Atualizações Institucionais Gate

-

Volume de Negociação e Desempenho de Liquidez

-

O volume de negociação global manteve a tendência de crescimento nas duas primeiras semanas de maio, com o volume à vista a aumentar 14,54% e o volume de futuros a crescer 18,10%.

-

A quota de mercado de futuros e a estrutura de clientes institucionais mantiveram-se estáveis.

-

A profundidade à vista recuperou para níveis de mercado bull, e a negociação em moedas de small-cap recuperou; os ativos à vista de small-cap continuaram a superar o mercado.

-

Produtos e Infraestrutura CrossEx

-

A CrossEx atingiu máximos históricos de volume e depósitos durante três semanas consecutivas.

-

A procura por arbitragem entre bolsas, cobertura e estratégias de bloqueio único continuou a crescer. A CrossEx está a ligar-se a mais bolsas e prevê-se nova expansão no segundo trimestre.

-

Marca e Construção de Ecossistema

- O Gate Institutional Circle Amsterdam está em preparação e vai reforçar a influência da marca Gate e a cooperação no ecossistema institucional europeu.

Fontes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma de referência em investigação blockchain e cripto, oferecendo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas implica risco elevado. Recomenda-se a realização de investigação própria e compreensão total dos ativos e produtos antes de qualquer decisão de investimento. A Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.