Преимущество «24-часовой торговли» подверглось проверке геополитической реальностью, биткойн уступает место нефти и золоту в вопросе устойчивости

Биткоин давно позиционируется как единственный в мире актив, способный обеспечивать круглосуточные сигналы о риске в реальном времени, однако более чёткие геополитические сигналы появились в фьючерсных контрактах на нефть, золото и серебро на децентрализованных платформах, таких как Hyperliquid, которые торговались выше в выходные, при этом открытый интерес достиг рекордных высот.

Тест в реальном времени конфликта между США и Ираном: структура рынка, стоящая за нестабильной волатильностью

«Спокойствие» Биткоина на этот раз не связано с улучшением фундаментальных показателей, а отражает структурные характеристики текущего рынка. С момента исторической ликвидации 10 октября 2025 года Биткоин упал примерно на 50% от своего исторического максимума, многие позиции с кредитным плечом были вынуждены быть ликвидированы, а рынок в целом находится в состоянии слабых позиций. Снижение участия розничной торговли и замедление потоков капитала сделали эффект новых внешних шоков на рыночном уровне относительно ограниченным.

Этот фон объясняет, почему этот геополитический шок не оставил долгосрочных потерь на рынке биткоина: уже осталось мало длинных позиций, которые можно ликвидировать, а «пространство для падения» сужается. Трейдер OTC Flowdesk Карим Дандаши отметил, что Hyperliquid служила функцией «открытия цены» на протяжении всего уикенда, отметив, что открытый интерес к фьючерсам, связанным с традиционными активами, достиг «исторического максимума».

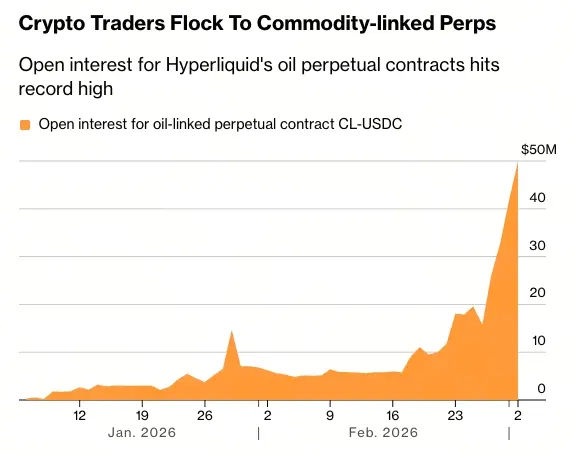

Рост товарных вечных контрактов: ещё один сигнальный слой на криптоплатформах

(Источник: Bloomberg)

(Источник: Bloomberg)

Хотя Биткоин остаётся относительно стабильным, товарные вечные контракты на криптоплатформах, таких как Hyperliquid, демонстрируют совершенно иную тенденцию, становясь более явным отражением этого геополитического шока:

Нефтяной вечный контракт (CL-USDC): Запущенный в начале января 2026 года, объём торгов с момента запуска достиг 4 миллиардов долларов, с рекордным уровнем открытого интереса во время конфликта

Вечные контракты серебра: Согласно данным, собранным Hydromancer, объём торгов достиг 282,8 миллиона долларов, что свидетельствует о значительном росте интереса криптотрейдеров к распределению драгоценных металлов

Золотой контракт: В последние месяцы спотовое золото значительно укрепилось, привлекая всё больше крипто-нативных трейдеров, которые используют эти инструменты для выражения макроэкономических взглядов

По словам Райана Уоткинса, соучредителя Syncracy Capital, товарные и акционерные вечные контракты в основном ориентированы на крипто-нативных трейдеров — которые хотят спекулировать между классами активов на знакомых платформах, не покидая криптоэкосистему. Он добавил, что с 10 октября 2025 года криптовалютные активы работают вялее по сравнению с традиционными активами, что ускорило популярность деривативов для таких товаров.

Структурная трансформация крипторынка: от биткоин-центричного к диверсифицированному набору инструментов

То, что показывает конфликт между США и Ираном, — это глубоко меняющаяся структура рынка. Биткоин больше не является единственным проявлением склонности к риску на крипторынке и постепенно становится неотъемлемой частью более широкого спекулятивного арсенала — и не является самым активным инструментом во всех рыночных средах.

Восстановление биткоина в понедельник совпало с общей стабилизацией традиционных рынков: укрепление доллара, стремительный рост золота и рост цен на нефть, при этом акции восстанавливают часть своих потерь после ранних потерь и краткосрочного давления на снижение рисковых активов. Эта синхронность сама по себе является конкретным проявлением растущей интеграции крипторынка с глобальным макроэкономическим ландшафтом.

Для крипторынка, который долгое время позиционировался как альтернатива Уолл-стрит, этот геополитический шок заставляет задуматься о выводах: в периоды геополитической напряжённости самые чёткие сигналы на рынке криптовалют всё чаще поступают из инструментов, напрямую связанных с традиционной финансовой системой.

Часто задаваемые вопросы

Действительно ли функция 24-часовых транзакций в Bitcoin влияет на геополитические события?

Судя по этому инциденту, Биткоин действительно дал мгновенную реакцию во время закрытия традиционных рынков, с существенными падениями и колебаниями в выходные, отражая рыночные настроения задолго до открытия традиционных рынков. Однако окончательный «информационный прирост» относительно ограничен — колебания Биткоина в круги и обратно в конечном итоге делают почти невозможным различие между действительными сигналами и шумом, а более чёткий макровзгляд отражается в тенденции товарных вечных контрактов.

Чем нефтяные и золотые вечные контракты на криптоплатформах отличаются от традиционных деривативов?

Товарные бескомпромиссные контракты на криптоплатформах (например, нефтяные контракты Hyperliquid) рассчитываются на стейблкоинах, таких как USDC, и не связаны с физической доставкой или истечением контрактов с традиционными фьючерсами, а торговля может продолжаться круглосуточно. Это позволяет крипто-нативным трейдерам выражать своё мнение о макроактивах, таких как нефть и золото, не открывая традиционные фьючерсные счета, но относительная ликвидность всё ещё значительно ниже, чем на традиционных фьючерсных рынках, таких как CME.

Что эта тенденция означает для долгосрочного позиционирования Биткоина?

Рост товарных деривативов на криптоплатформах не означает, что Биткоин потерял свою значимость, а скорее отражает расширение функциональности инфраструктуры крипторынка. Биткоин по-прежнему остаётся крупнейшим и самым ликвидным криптоактивом по рыночной капитализации; однако криптоплатформы эволюционируют от «биткоин-ориентированных» торговых площадок к сложным финансовым платформам, способным вести спекуляции в различных классах активов, и эта трансформация окажет глубокое влияние на структуру ликвидности и методы передачи рисков на общем рынке.