1 июля 2026 года по пекинскому времени акции Credo Technology Group Holding (NASDAQ: CRDO) выросли на 10,69%, закрывшись на отметке 271,95 доллара. В ходе торгов цена поднималась с минимума 244,06 доллара до максимума 275,43 доллара, амплитуда составила 12,77%. Объём торгов достиг 8,0721 млн акций, а рыночная капитализация выросла до 507,13 млрд долларов.

Движение CRDO не было единичным событием. В июне 2026 года акции компаний, связанных с оптической связью и высокоскоростными межсоединениями, неоднократно оказывались в центре внимания рынка. Илон Маск через свои структуры приобрёл стартап Mesh Optical Technologies, занимающийся оптической связью; FTC уже одобрила сделку после антимонопольной проверки. Генеральный директор NVIDIA Дженсен Хуан на Computex 2026 прямо заявил, что связность стала «необходимостью» для ИИ-инфраструктуры. Генеральный директор Marvell Мэтт Мерфи сделал ещё более категоричное заявление: реальным узким местом ИИ-инфраструктуры больше не являются вычислительные мощности или память — это связность.

Рыночные сигналы и отраслевые оценки указывают на одно и то же: конкуренция в области ИИ-центров обработки данных переходит от «гонки вооружений за вычислительные мощности» к «гонке за эффективность сетей».

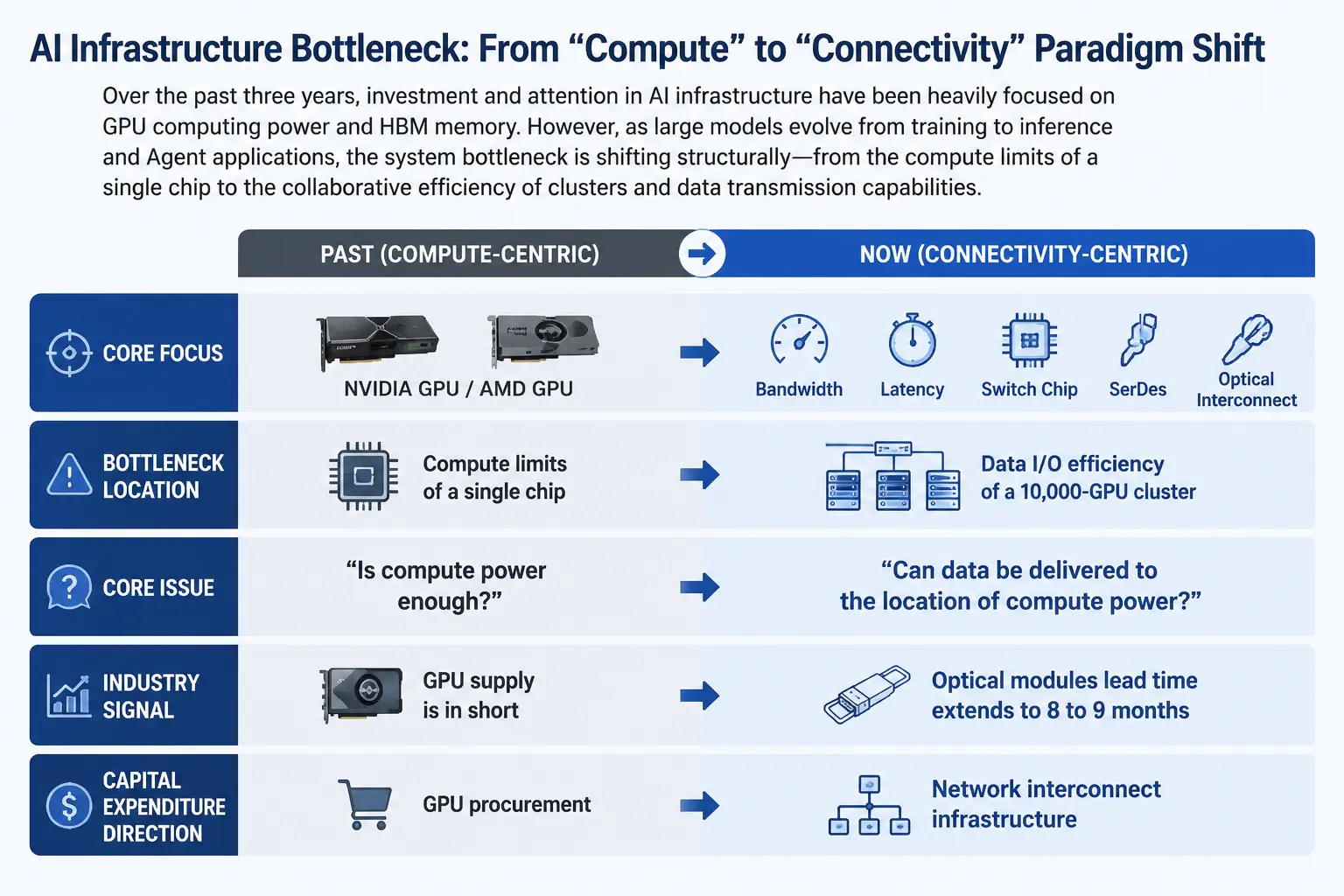

От вычислений к связности: смена парадигмы узких мест в ИИ-инфраструктуре

За последние три года нарратив инвестиций в ИИ-инфраструктуру был крайне концентрированным — закупка GPU и стековая HBM-память сформировали консенсус «вычислительная мощность как ров». Дефицит GPU от NVIDIA, догоняющие AMD и гонка капитальных затрат крупных облачных провайдеров составляли абсолютную магистраль внимания рынка.

Однако этот нарратив претерпевает структурные изменения. По мере перехода больших моделей от этапа обучения к этапам инференса и агентных приложений радикально меняется форма ИИ-нагрузок. Для обучения характерна высокая вычислительная плотность, но относительно упорядоченная модель коммуникации; этапы инференса и агентной работы предполагают обмен данными в реальном времени между огромным количеством распределённых вычислительных узлов. Объём перемещения данных резко возрастает, и требования к пропускной способности и задержкам выходят далеко за рамки того, что может обеспечить рост производительности одного узла.

Системное узкое место смещается с предела производительности одного GPU на эффективность координации в кластерах из десятков тысяч или даже миллионов GPU. Отраслевые тесты H3C показывают, что в кластере на 10 000 GPU узкое место ввода-вывода данных приводит к простою GPU более чем в 40% времени — то есть почти половину времени дорогие вычислительные чипы простаивают в ожидании передачи данных.

Проблема не в нехватке вычислительной мощности, а в том, что данные не могут добраться до места, где находятся вычислительные мощности. В июне 2026 года стало известно, что Google не может предоставить Meta всю требуемую вычислительную мощность для своей ИИ-модели Gemini. Многие СМИ указывают, что дефицит ИИ-инфраструктуры перешёл из теоретических рассуждений в реальные ограничения — даже крупнейшие технологические компании мира не могут бесконечно получать необходимые вычислительные ресурсы. Рыночное значение этого события в том, что когда даже такие игроки, как Google, сталкиваются с ограничениями предложения, проблема узких мест переходит от «произойдёт ли это» к «насколько это серьёзно».

Карта миграции узких мест в ИИ-инфраструктуре

Физическое узкое место в цепочке поставок: сроки поставки оптических модулей выросли до 8–9 месяцев

Если изменения в рыночном нарративе — это поворот на уровне восприятия, то данные из цепочки поставок предоставляют более надёжное подтверждение.

Согласно информации из цепочки поставок, в настоящее время строительство ИИ-центров обработки данных сталкивается с ухудшением проблемы дефицита критически важных компонентов. Сроки поставки серверных процессоров Intel увеличились с примерно 12 недель до около 26 недель, у AMD они также достигли 16 недель. Но самым серьёзным узким местом являются не процессоры, а высокоскоростные оптические модули для архитектуры InfiniBand — сроки их поставки выросли до 8–9 месяцев, что превышает даже сроки поставки CPU.

Основная причина дефицита оптических модулей — нехватка чипов для оптической связи верхнего уровня. Фосфид индия (InP) и связанные с ним лазерные компоненты сталкиваются с множеством ограничений: высокий технологический порог, сложности с расширением производства. Некоторые аналитики цепочки поставок полагают, что из-за значительного превышения спроса над предложением ситуация сохранится на несколько лет вперёд.

Это узкое место в цепочке поставок раскрывает ключевой факт: скорость расширения ИИ-центров обработки данных ограничивается возможностями поставок сетевых межсоединительных компонентов. Даже если GPU будут в достатке, без оптических модулей и высокоскоростных межсоединительных компонентов центры обработки данных не смогут быть запущены в плановом порядке.

Технологический стек высокоскоростных межсоединений: SerDes, коммутационные чипы и оптические межсоединения

Чтобы понять, почему «сетевые межсоединения» стали узким местом, необходимо понять путь потока данных внутри ИИ-центра обработки данных.

Коммуникацию в ИИ-кластере можно разделить на несколько уровней: межсоединения чипов внутри стойки (scale-up), межсоединения коммутаторов между стойками (scale-across) и длинные дистанции между центрами обработки данных (scale-out). Каждый уровень включает разные технологии и компоненты.

SerDes (Serializer/Deserializer — последователь/десериализатор) — самый нижний, самый базовый технологический элемент. Его функция — преобразование параллельных данных в последовательные для высокоскоростной передачи, а затем их восстановление на приёмной стороне. По мере роста требований к пропускной способности центров обработки данных скорости SerDes эволюционируют от 56G к 112G и даже 224G. Ожидается, что мировой рынок SerDes вырастет с 1,2 млрд долларов в 2025 году до 1,33 млрд долларов в 2026 году, со среднегодовым темпом роста около 10,8%. Хотя абсолютный размер невелик, SerDes является базовым уровнем практически всех высокоскоростных решений для межсоединений — без SerDes невозможна никакая высокоскоростная передача данных.

Коммутационные чипы являются ядром сетевой топологии. Crehan Research прогнозирует, что общий объём продаж Ethernet-коммутаторов за следующие пять лет превысит 250 млрд долларов, в основном за счёт роста пропускной способности центров обработки данных, обусловленного ИИ. Ещё более примечательно, что Crehan прогнозирует рост пропускной способности центров обработки данных в 15 раз за пять лет. Рост такого масштаба означает беспрецедентное давление на существующую сетевую инфраструктуру.

Оптические межсоединения рассматриваются как окончательное решение для преодоления физических ограничений медных кабелей. Физические законы определяют существование «медной стены»: удвоение пропускной способности уменьшает вдвое эффективную дальность передачи по меди. При переходе к скоростям 1,6T и выше пространство для выживания меди внутри стойки резко сжимается, оптические межсоединения проникают от магистральных сетей внутрь стоек. Дженсен Хуан из NVIDIA выразил это так: использовать медь как можно дольше, а там, где необходимо, применять оптику.

2026 год считается отраслью переломным моментом, когда оптические межсоединения для ИИ-центров обработки данных переходят от внедрения к массовому производству. Реальный рост объёмов происходит не в CPO-коммутаторах для Scale Out, а в области GPU scale-up. Это означает, что оптические межсоединения проникают от соединений между центрами обработки данных внутрь серверных стоек, непосредственно между GPU.

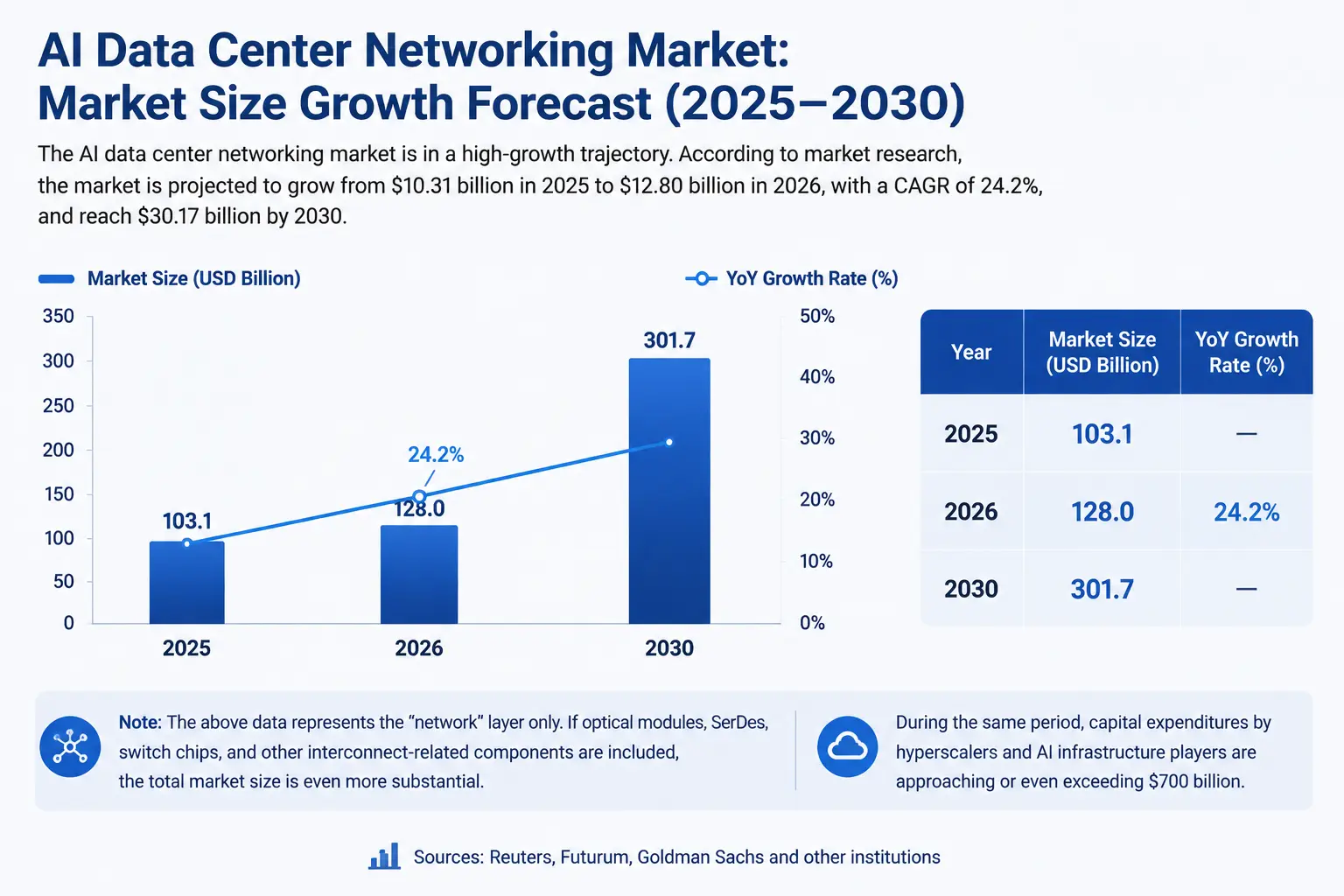

Количественная оценка рыночного пространства: формирующийся рынок стоимостью в сотни миллиардов долларов

Рынок сетевых межсоединений для ИИ-центров обработки данных быстро обретает форму.

Согласно данным исследовательских фирм, рынок сетей для ИИ-центров обработки данных, как ожидается, вырастет с 10,31 млрд долларов в 2025 году до 12,8 млрд долларов в 2026 году, со среднегодовым темпом роста 24,2%. К 2030 году этот рынок, по прогнозам, достигнет 30,17 млрд долларов.

Это только статистика на уровне «сетей». Если включить все связанные компоненты, такие как оптические модули, SerDes и коммутационные чипы, общий размер рынка будет значительно больше.

С точки зрения капитальных затрат, по оценкам Reuters, Futurum и Goldman Sachs и других организаций, к 2026 году капитальные затраты крупных облачных провайдеров и связанные с ИИ-инфраструктурой приближаются или превышают 700 млрд долларов. При таком уровне капитальных затрат сетевые межсоединения становятся ключевой статьёй расходов после GPU.

Финансовые показатели CRDO предоставляют микроуровневое подтверждение. В четвёртом квартале 2026 финансового года выручка Credo достигла 437 млн долларов, что на 157% больше по сравнению с аналогичным периодом прошлого года и на 7,4% больше по сравнению с предыдущим кварталом. Выручка за весь год превысила 1,3 млрд долларов, увеличившись более чем в три раза по сравнению с предыдущим годом; скорректированная чистая прибыль по non-GAAP выросла более чем в пять раз, достигнув 662 млн долларов. Компания дала прогноз выручки на первый квартал 2027 финансового года в размере 465–475 млн долларов.

Все эти данные вместе указывают на один вывод: высокоскоростные межсоединения — это не «концепция», а растущий рынок, подтверждённый реальными деньгами.

График роста рынка сетевых межсоединений ИИ-центров обработки данных

Конкурентная среда: кто строит «информационные магистрали»

Количество участников в гонке высокоскоростных межсоединений быстро растёт, конкурентная среда становится всё более ясной.

Credo Technology (CRDO) специализируется на высокоскоростных решениях для межсоединений, продукция включает SerDes, активные кабели (AEC) и оптические DSP, напрямую обслуживая потребности ИИ-центров обработки данных в высокоскоростных межсоединениях. BNP Paribas установил целевую цену в 275 долларов. 1 июля акции CRDO выросли на 10,69% до 271,95 доллара, что очень близко к этой целевой цене.

Marvell на Computex 2026 устами своего генерального директора выдвинул суждение «связность — узкое место», его оптические DSP и продукты для межсоединений выигрывают от этой тенденции.

Broadcom как ключевой поставщик коммутационных чипов и SerDes занимает важное место в области сетей для ИИ-центров обработки данных.

Производители оптических модулей и оптической связи, включая Coherent, Lumentum, Zhongji Innolight и других, напрямую выигрывают от взрывного роста спроса на оптические межсоединения.

Собственные разработки облачных провайдеров — ещё одна линия, которую нельзя игнорировать. Ведущие облачные провайдеры, такие как Google, AWS, Microsoft, разрабатывают собственные сетевые чипы и решения для межсоединений, чтобы снизить зависимость от сторонних поставщиков и оптимизировать производительность кластеров.

Примечательно, что Илон Маск вошёл в сферу оптической связи, купив Mesh Optical Technologies. Ключевой продукт Mesh, Alpha C1, поддерживает скорости 1,6T и 800G при энергопотреблении всего в треть от аналогичных модулей. Сигнальное значение этого приобретения в том, что даже такие компании, как SpaceX и xAI, известные своим акцентом на «вычислительную мощность», начинают рассматривать «связность» как стратегический актив, который необходимо контролировать самостоятельно.

Риски и ограничения: структурные проблемы за процветанием

Логика роста гонки высокоскоростных межсоединений ясна, но существуют ограничения.

Риск концентрации цепочки поставок является первоочередной проблемой. Основное сырьё для оптических модулей — чипы на основе фосфида индия (InP) и связанные с ними лазерные компоненты — сталкивается с дефицитом предложения, высоким технологическим порогом и длительным циклом расширения производства. Это узкое место на upstream может, в свою очередь, ограничить расширение производства самих межсоединительных компонентов, создавая «узкое место узкого места».

Неопределённость технологических путей также нельзя игнорировать. Оптические vs медные межсоединения, сменные оптические модули vs CPO (совместно упакованная оптика), стандарты протоколов межсоединений от разных производителей — эти технологические гонки продолжаются. При переходе отрасли к скоростям 1,6T и выше такие технологии, как CPO, рассматриваются как ключ к преодолению ограничений плотности и энергопотребления, но их возможности массового производства и структура затрат ещё полностью не подтверждены.

Расхождение оценки и ожиданий уже проявляется на некоторых объектах. По цене закрытия 1 июля 271,95 доллара статический коэффициент P/E CRDO составляет около 108,39x — рынок уже дал полную и даже агрессивную оценку будущему росту. Любые показатели ниже ожиданий или замедление темпов роста отрасли могут вызвать переоценку стоимости.

Геополитические факторы также составляют потенциальный риск. Цепочка поставок оптической связи включает такие звенья, как производство высококлассных чипов и передовая упаковка, и геополитические трения могут повлиять на стабильность цепочки поставок и структуру затрат.

Заключение

Конкуренция в сфере ИИ-центров обработки данных входит в новую фазу. Последние два года внимание рынка было сосредоточено на том, «у кого больше GPU»; в ближайшие два года рынок, возможно, будет больше сосредоточен на том, «кто может заставить GPU работать более полноценно».

Когда GPU в кластере из 10 000 единиц 40% времени простаивают в ожидании данных, когда сроки поставки оптических модулей достигают 9 месяцев, когда даже крупнейшая технологическая компания мира не может получить достаточную вычислительную мощность — все эти сигналы указывают на чёткий отраслевой тренд: узкое место ИИ-инфраструктуры смещается от «производства вычислительной мощности» к «соединению вычислительной мощности».

Высокоскоростные межсоединения, пропускная способность, задержка, SerDes, оптические модули — эти области, которые когда-то считались «инфраструктурой инфраструктуры», выходят из тени на передний план. CRDO 1 июля ростом на 10,69% и новым внутридневным максимумом 275,43 доллара послал рынку чёткий сигнал: капитал переоценивает стоимость межсоединений.

Для инвесторов понимание пути миграции узких мест в ИИ-цепочке может иметь большую прогностическую ценность, чем просто отслеживание объёмов поставок GPU. Вычислительная мощность — это двигатель ИИ, но связность — это кровеносная система ИИ: без кровеносной системы даже самый мощный двигатель не сможет привести в действие всю систему.

Часто задаваемые вопросы

Вопрос 1: Каковы ключевые движущие факторы узкого места межсоединений в ИИ-центрах обработки данных?

Большие модели переходят от обучения к инференсу и агентным приложениям, объём перемещения данных резко возрастает, требования к пропускной способности и задержкам выходят далеко за рамки того, что может обеспечить повышение производительности одного узла. Системное узкое место смещается с производительности одного GPU на эффективность координации кластеров из десятков тысяч или миллионов GPU, что по своей сути является проблемой сетевых соединений.

Вопрос 2: Какую роль играет SerDes в межсоединениях ИИ-центров обработки данных?

SerDes (Serializer/Deserializer) — это базовая технология высокоскоростной передачи данных, отвечающая за преобразование параллельных данных в последовательные для высокоскоростной передачи и их восстановление на приёмной стороне. Это основа всех высокоскоростных решений для межсоединений, и по мере роста требований к пропускной способности центров обработки данных до 112G и даже 224G важность SerDes продолжает расти.

Вопрос 3: Почему оптические модули стали главным узким местом в расширении ИИ-центров обработки данных?

Сроки поставки оптических модулей для архитектуры InfiniBand выросли до 8–9 месяцев, превысив сроки поставки CPU в 6–9 месяцев. Основная причина — чипы оптической связи на основе фосфида индия (InP) и лазерные компоненты сталкиваются с множеством ограничений: высокий технологический порог, сложности с расширением производства; ожидается, что дефицит сохранится в течение нескольких лет.

Вопрос 4: Каков рыночный потенциал сетевых межсоединений для ИИ-центров обработки данных?

Рынок сетей для ИИ-центров обработки данных, как ожидается, вырастет с 10,31 млрд долларов в 2025 году до 12,8 млрд долларов в 2026 году (среднегодовой темп роста 24,2%), а к 2030 году, по прогнозам, достигнет 30,17 млрд долларов. К 2026 году капитальные затраты крупных облачных провайдеров и связанные с ИИ-инфраструктурой приближаются или превышают 700 млрд долларов.

Вопрос 5: На какие риски следует обратить внимание при инвестировании в гонку высокоскоростных межсоединений?

Необходимо обратить внимание на риск концентрации цепочки поставок (дефицит сырья, такого как фосфид индия), неопределённость технологических путей (оптические vs медные межсоединения, прогресс массового производства CPO), оценку некоторых объектов, которая уже полностью или даже агрессивно заложена в цены (статический P/E CRDO составляет около 108x), а также потенциальное влияние геополитики на цепочку поставок высококлассных чипов оптической связи.