Резюме

-

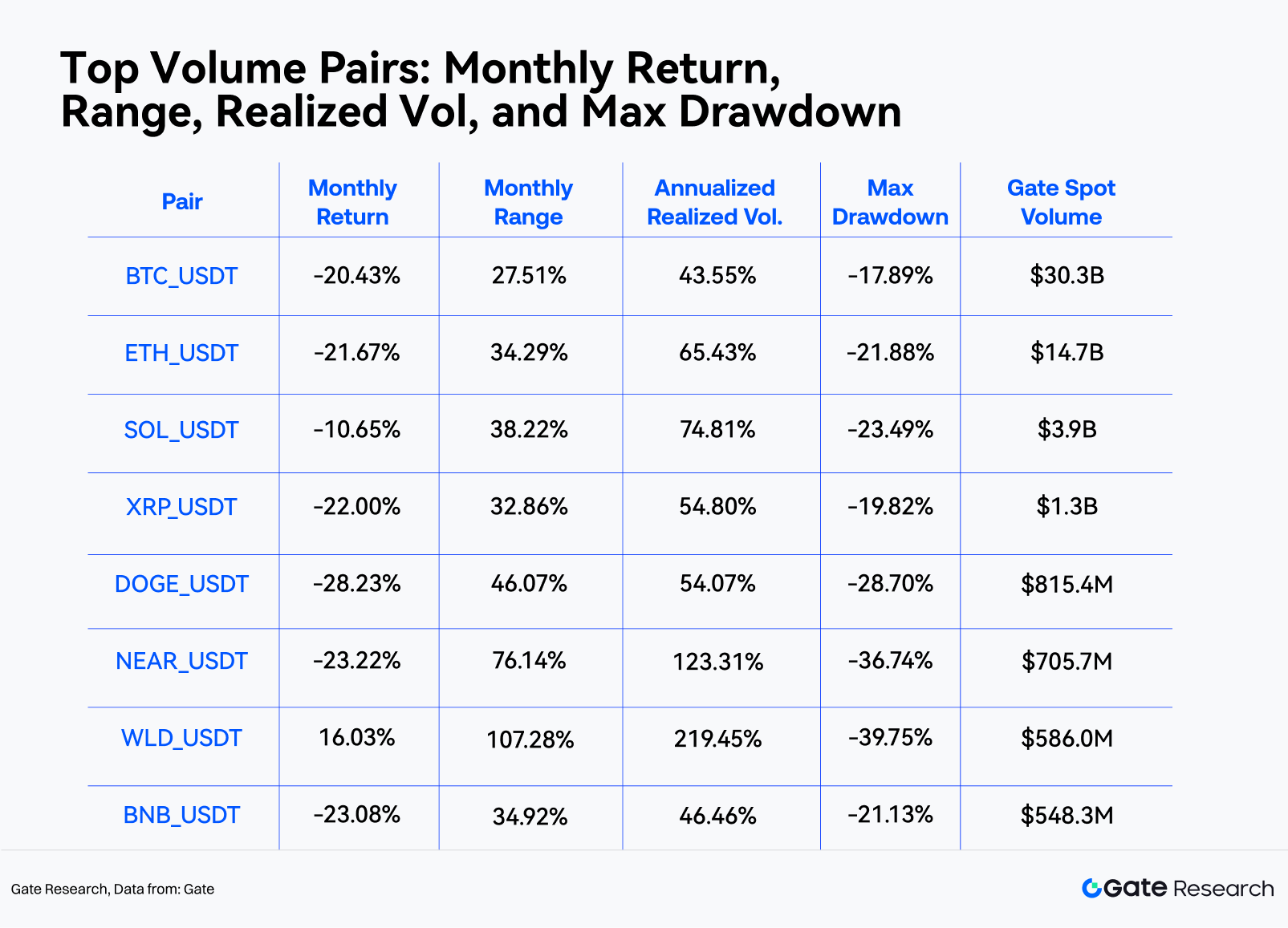

В июне BTC и ETH снизились на 20,43% и 21,67% соответственно. Рынок криптовалют оставался под давлением, общий уровень цен продолжал падать, а ETH демонстрировал более слабую динамику, чем BTC.

-

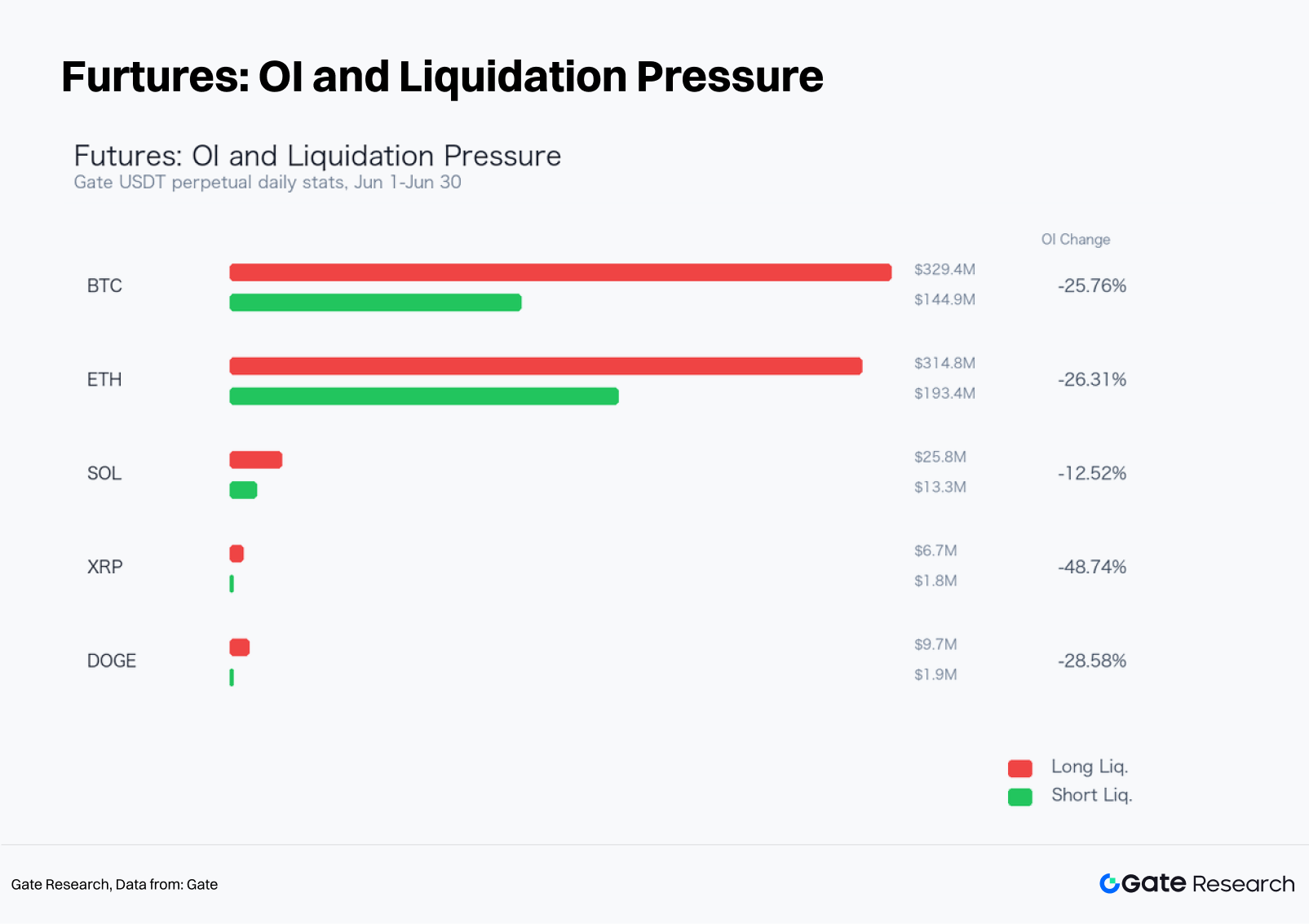

Рынок деривативов находился в фазе снижения плеча: открытый интерес по бессрочным контрактам на BTC и ETH сократился на 25,76% и 26,31% соответственно. Ликвидации лонгов значительно превышали ликвидации шортов, а ставки финансирования оставались преимущественно нейтральными, что указывает на то, что падение рынка было вызвано в первую очередь продажами на споте и снижением склонности к риску.

-

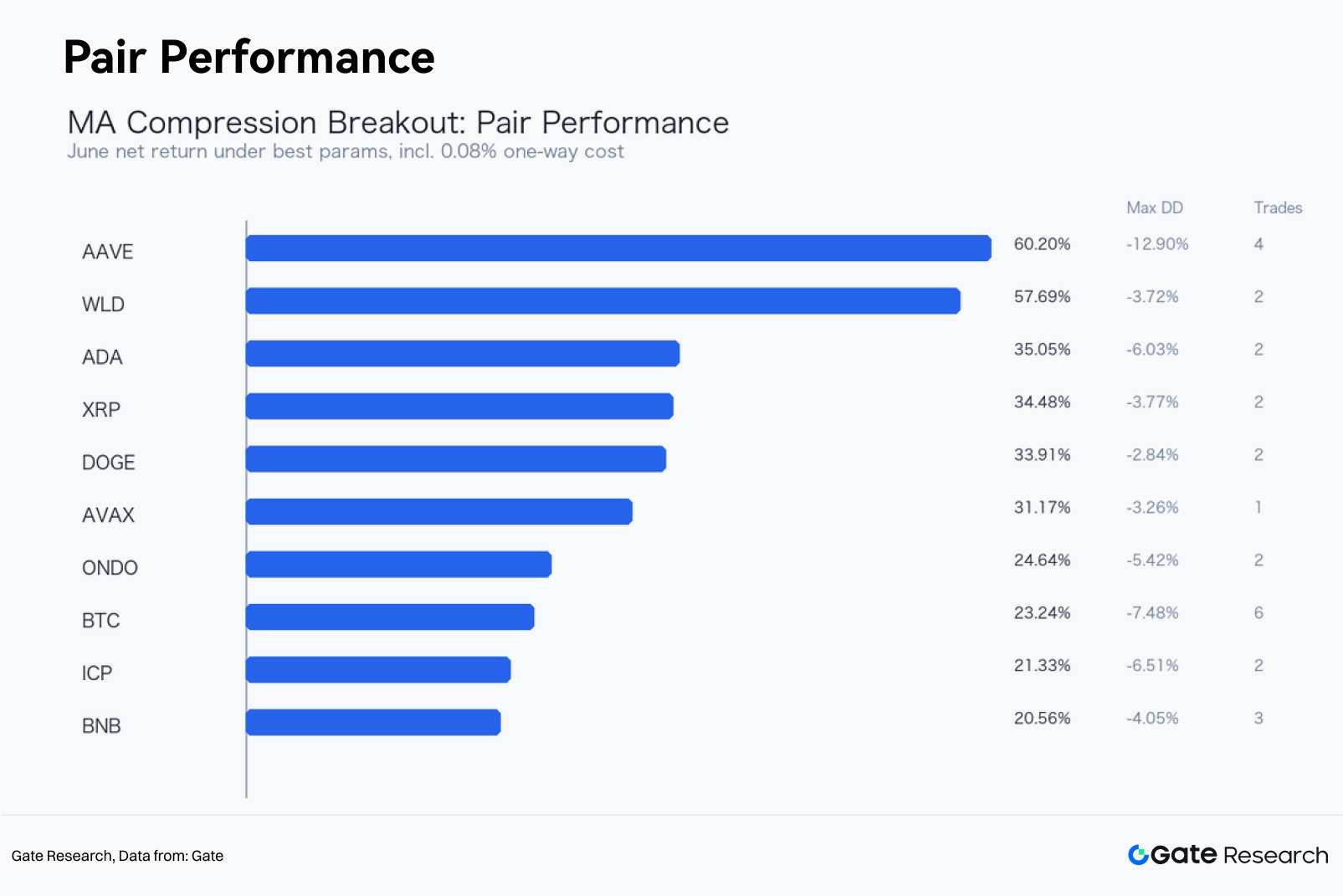

В июне рыночные условия были благоприятными для стратегий следования за трендом и подтверждения пробоев. Тестирование параметров показало, что стратегия Dense Moving Average Breakout в целом превзошла подход «купить и держать» и лучше подходила для фиксации направленных движений рынка.

-

По чистой доходности, максимальной просадке и частоте сделок лучшим кейсом июня стала стратегия AAVE USDT. Она обеспечила чистую доходность 60,2% против 3,76% при подходе «купить и держать», при этом максимальная просадка составила 12,9%.

-

В июле стратегия Dense Moving Average Breakout остается актуальной для отслеживания. Сочетание подтверждения объема с фильтрацией тренда BTC может повысить качество сигналов и снизить риск ложных пробоев, вызванных торговлей против тренда.

В июне 2026 года основные криптоактивы оставались под давлением, слабость сохранялась и распространялась по всему рынку. BTC начал месяц на уровне $73 684,1 и закрылся на $58 632,4, показав месячную доходность -20,43%. В течение месяца был достигнут максимум $74 090,8 и минимум $58 106,9, диапазон цен составил 27,51%. ETH за тот же период показал месячную доходность -21,67% при максимальной просадке -21,88%. Структурно BTC резко снизился в начале июня, затем перешел в фазу восстановления на низких уровнях. Однако отскок в середине месяца не смог восстановить восходящий импульс, и цены вновь снизились к концу месяца. ETH показал еще большую относительную слабость, с ограниченной эластичностью цен и усилением давления на фоне ужесточения условий ликвидности.

Данные рынка деривативов показывают, что открытый интерес по основным бессрочным контрактам не смог устойчиво восстановиться. Номинальный открытый интерес по бессрочным контрактам BTC USDT снизился с $5,19 млрд до $3,85 млрд, что соответствует падению на 25,76% за месяц, а по ETH зафиксировано месячное снижение на 26,31%. По структуре ликвидаций ликвидации лонгов значительно превысили ликвидации шортов, что говорит о доминировании принудительного снижения плеча по лонгам в период падения рынка. Ставки финансирования большую часть месяца оставались слабо положительными или близкими к нейтральным, что указывает на то, что снижение цен было вызвано не чрезмерным набором шортов, а сочетанием давления продаж на споте и ослаблением аппетита к риску.

С точки зрения количественных стратегий июнь был благоприятен для стратегий следования за трендом и подтверждения пробоев. В отчете представлен грид-тест параметров на 29 валидных USDT торговых парах спота Gate с использованием 4-часовых свечных данных. Критерии отбора: месячный объем торгов на споте Gate выше $50 млн, не менее двух сделок за месяц, максимальная просадка стратегии ниже 20%, а односторонние транзакционные издержки с учетом проскальзывания — 0,08%. По чистой доходности, максимальной просадке и частоте сделок лучшей стратегией в июне стала Dense Moving Average Breakout по паре AAVE USDT, которая принесла чистую доходность 60,2% против 3,76% при подходе «купить и держать», максимальная просадка составила -12,9%, четыре завершенные сделки, винрейт 75% и фактор прибыли 9,63.

1. Обзор рынка

В июне для рынка были характерны дальнейшее снижение общего диапазона цен, ограниченная устойчивость отскоков и концентрация торговой активности в BTC и ряде крупных активов. BTC и ETH оставались основными рыночными бенчмарками. BTC показал месячный диапазон цен 27,51% и годовую реализованную волатильность около 43,55%, ETH — месячный диапазон 34,29% и годовую реализованную волатильность около 65,43%. При одновременных значительных просадках основных активов кросс-активная диверсификация обеспечивает ограниченную краткосрочную защиту от снижения, поэтому с точки зрения стратегии критически важны строгий контроль позиций и дисциплинированные правила выхода.

Наибольшие объемы торгов на споте Gate в июне пришлись на высоколиквидные активы: BTC, ETH, SOL, XRP и DOGE. Высокий объем торгов имеет два важных значения. Во-первых, сигналы тестирования на истории лучше отражают реальные рыночные условия исполнения. Во-вторых, в периоды высокой волатильности рост объема торгов обычно сопровождается как принудительными продажами по стоп-лоссу, так и активной ребалансировкой портфеля, что создает условия, более благоприятные для трендовых стратегий, фиксирующих устойчивые направленные движения цен.

2. Анализ структуры BTC и ETH

Динамику BTC в июне можно разделить на три фазы. Первая — с 1 по 6 июня — характеризовалась резким снижением с диапазона начала месяца, серией дневных потерь и всплеском ликвидаций лонгов на рынке фьючерсов. Вторая — с 7 по 18 июня — отмечена восстановлением в нижней части диапазона. Хотя отскок вызвал частичное покрытие шортов, BTC так и не смог вернуть уровни начала июня. В третьей фазе, в конце месяца, BTC пробил поддержку, сформированную в середине июня, и закрылся у минимумов, что свидетельствует о дальнейшем сокращении риска участниками рынка.

ETH отставал от BTC. В июне ETH показал месячную доходность -21,67%, что на 1,25 процентного пункта ниже BTC. В условиях слабого рынка ETH обычно требует дополнительной поддержки со стороны ончейн-активности, притока капитала в экосистему или улучшения аппетита к риску. В этом месяце этих факторов оказалось недостаточно для компенсации макроэкономических рисков и эффекта снижения плеча на рынке. С точки зрения стратегии ETH лучше рассматривать как индикатор рыночного риска, а не как самостоятельный агрессивный актив. Если ETH не опережает BTC, бета-экспозицию портфелей альткоинов следует снижать.

Связь между объемом торгов и волатильностью также заслуживает внимания. Объем торгов BTC резко увеличивался как в период начальных распродаж, так и при снижении в конце месяца, что говорит о том, что слабость цен была вызвана не только низкой ликвидностью, но и реальным рыночным оборотом. Если BTC вновь перейдет в фазу консолидации при низкой волатильности, стратегия Moving Average Compression Breakout будет ожидать схождения полосы скользящих средних для определения направления пробоя. Если цены продолжат следовать нисходящему каналу, краткосрочные трендовые модели могут продолжить опережать стратегии возврата к среднему.

3. Рынок фьючерсов: открытый интерес, ликвидации и ставки финансирования

Данные рынка фьючерсов подтверждают общую картину: рынок оставался в фазе пассивного снижения плеча после падения. Совокупные ликвидации лонгов по BTC достигли $329,4 млн против $144,9 млн по шортам. По ETH суммарные ликвидации лонгов составили $314,8 млн, по шортам — $193,4 млн. Значительное преобладание ликвидаций лонгов указывает на то, что левериджированные лонговые позиции были вынуждены закрываться по мере снижения цен, что усиливало негативное настроение и передавало давление на спотовый рынок.

Ставки финансирования не достигали экстремально отрицательных значений, что говорит об отсутствии чрезмерного скопления шорт-позиций. В течение большей части месяца ставки оставались близки к нейтрали или слабо положительными, что указывает на попытки части участников «поймать дно» или удерживать лонги несмотря на снижение цен. Краткосрочный отскок более вероятен, если ставки финансирования резко уходят в минус при остановке обновления минимумов. В июне такой сильной рефлексивной ситуации не возникло.

Отношение лонг/шорт по счетам выше 1 не следует автоматически трактовать как бычий сигнал. В слабом рынке рост этого показателя может отражать попытки розничных трейдеров покупать против тренда. Без одновременного роста открытого интереса и движения цены вверх такая позиция может стать источником будущего давления ликвидаций. В отдельные дни по BTC и DOGE фиксировались высокие значения отношения лонг/шорт по счетам, однако цены не смогли закрепить восстановление. Подобные расхождения следует учитывать в управлении рисками.

4. Количественный анализ: стратегия Moving Average Compression Breakout

4.1 Логика стратегии

В отчете используется базовая концепция стратегии Moving Average Compression Breakout. По мере схождения нескольких кратко- и среднесрочных скользящих средних рынок входит в фазу сжатия, после которой выбирает направление. Пробой верхней границы полосы скользящих средних сигнализирует о возвращении контроля к покупателям, а пробой нижней — о повышенной вероятности продолжения нисходящего тренда. Вместо попыток предугадать разворот стратегия ожидает проявления направления после схождения полосы скользящих средних.

Полоса формируется по шести скользящим средним: трем SMA и трем EMA. Параметрическая сетка включает четыре комбинации периодов: (6,18,54), (8,24,72), (12,36,108) и (20,60,120). Пороги сжатия: 1,2%, 1,8%, 2,2%, 3% и 4%, множители динамического тейк-профита: 3, 4, 6 и 8. Стратегия тестируется на 4-часовых свечах. Период прогрева индикаторов — с 1 по 31 мая, оценка эффективности — с 1 по 30 июня.

Правила входа и выхода:

-

Ширина полосы скользящих средних = (максимальное значение из шести скользящих средних − минимальное значение) / цена закрытия;

-

Ширина полосы ниже заданного порога считается сжатием;

-

При пробое ценой закрытия верхней границы открывается лонг на открытии следующей 4-часовой свечи;

-

При пробое нижней границы открывается шорт на открытии следующей 4-часовой свечи;

-

Лонг закрывается при падении цены ниже нижней границы, шорт — при росте выше верхней;

-

При достижении прибыли, равной «ширина полосы на входе × множитель тейк-профита», позиция закрывается на открытии следующей 4-часовой свечи;

-

Все оставшиеся позиции принудительно закрываются по цене закрытия последней 4-часовой свечи месяца.

В тесте заложены издержки 0,08% за каждое изменение позиции (включая комиссию и проскальзывание). Это допущение не отражает реальную комиссию Gate и используется только для сопоставимости разных пар и параметров. Плечо не используется, загрузка капитала — 100%. Доходность «купить и держать» рассчитывается как разница между ценой открытия первой и ценой закрытия последней дневной свечи июня по соответствующей паре.

4.2 Выбор и фильтрация выборки

В анализе участвуют 29 валидных пар USDT спота Gate: BTC, ETH, SOL, XRP, DOGE, BNB, ADA, TRX, LINK, AVAX, BCH, LTC, DOT, NEAR, UNI, AAVE, ICP, ETC, ATOM, FIL, OP, ARB, SUI, WLD, INJ, PEPE, SHIB, ONDO, HBAR. TON_USDT исключена, так как была возвращена API Gate как невалидная.

Чтобы исключить влияние единичных случайных сделок, финальные стратегии отбирались по критериям: объем торгов на споте Gate выше $50 млн за месяц, не менее двух сделок в июне, максимальная просадка не более 20%, максимальная загрузка позиции ниже 95%. Цель фильтрации — не поиск теоретически максимальной доходности, а выбор реалистичных стратегий, исполнимых в условиях рынка июня.

4.3 Лучший практический кейс июня: AAVE USDT

По итогам отбора лучшей практической стратегией июня стала Dense Moving Average Breakout по паре AAVE USDT. За месяц объем торгов по паре составил $108,2 млн, доходность «купить и держать» — 3,76%, диапазон цен — 72,28%, максимальная просадка — -24,02%. Оптимальные параметры: периоды скользящих средних (8, 24, 72), порог сжатия 4%, множитель динамического тейк-профита 8.

Результаты теста показывают, что кривая капитала AAVE USDT росла ступенчато в течение июня. Вместо попыток предсказать направление в начале месяца стратегия ждала сигналов пробоя после схождения полосы скользящих средних. Такой подход позволил избежать части ложных пробоев и удерживать позиции при устойчивых движениях. По сравнению с «купить и держать» стратегия обеспечила прирост 56,44 п.п., ограничив просадку -12,9%, что говорит о генерации дохода за счет смены направления и динамического тейк-профита. Этот кейс не является простым повторением движения спота, а служит практической основой для выражения взглядов как на лонг, так и на шорт через бессрочные фьючерсы.

Журнал сделок показывает, что стратегия работала лучше всего в периоды, когда цены резко отходили от полосы скользящих средних. Шорт-сигналы приносили больший вклад в периоды падения, а лонг-сигналы в основном подтверждали отскоки. Если бы стратегия работала только с лонгами на споте, доходность была бы значительно ниже. При реализации через бессрочные фьючерсы особое внимание следует уделять ставкам финансирования, ценам ликвидации и лимитам по позициям.

4.4 Источники доходности стратегии

Эффективность стратегии Moving Average Compression Breakout в июне объясняется тремя ключевыми рыночными характеристиками.

Во-первых, цены неоднократно переходили от узкой консолидации к направленному расширению. Условие сжатия делит рынок на две фазы — «ожидание» и «исполнение», что снижает число лишних сделок во флэте. Стратегия берет на себя направленный риск только после выхода цен за пределы полосы скользящих средних.

Во-вторых, в условиях слабого рынка снижение было более устойчивым. Многие высокобета-пары не восстанавливались после единственного дня падения, а продолжали снижаться несколько 4-часовых свечей подряд. В таких условиях трендовые стратегии имеют более высокое ожидаемое значение, чем стратегии возврата к среднему.

В-третьих, динамический тейк-профит позволял снизить отдачу прибыли. Фиксированные цели тейк-профита приводят к слишком раннему выходу при росте волатильности, а только стоп-лосс по скользящим средним может вернуть ранее заработанную прибыль рынку. В этой стратегии цель тейк-профита рассчитывается как «ширина полосы на входе × множитель тейк-профита», что позволяет адаптировать цель к степени сжатия при входе. Чем уже полоса, тем короче расстояние до тейк-профита после пробоя; чем шире — тем больше движение можно взять.

Ограничения стратегии также очевидны. Подтверждение по скользящим средним запаздывает и не позволяет поймать начало тренда. При резких разворотах цены шорт может быть закрыт по стопу у верхней границы полосы. Кроме того, в широком боковом диапазоне многократные циклы схождения и расхождения приводят к избыточным издержкам и размыванию доходности. Поэтому стратегия лучше подходит как компонент усиления тренда в портфеле, а не как универсальное решение.

5. Портфельный взгляд: сочетание трендовых и рыночно-нейтральных стратегий

Пример июня показывает, что стратегии следования за трендом могут выполнять как защитную, так и наступательную функции в условиях падающего рынка. Шорт-сигналы позволяют хеджировать бета-экспозицию спота, а лонг-сигналы фиксируют отскоки с перепроданных уровней, хотя кривая доходности не будет ровной. В портфельном управлении стратегия Moving Average Compression Breakout лучше всего работает как модуль усиления тренда в сочетании с низкокоррелированными стратегиями.

Практический портфельный фреймворк может выглядеть так:

-

Использовать BTC, ETH или стратегии доходности по стейблкоинам как низкочастотную базу.

-

Активировать модуль усиления тренда только после пробоя из фазы сжатия; в противном случае держать кэш.

-

Ограничивать риск для одной пары 10–15% от капитала портфеля.

-

Устанавливать более жесткие лимиты потерь на сделку для высокобета-альткоинов.

-

Снижать долю лонг-сигналов, если и BTC, и ETH пробивают вниз свои кратко- и среднесрочные дневные скользящие средние.

-

Избегать открытия лонгов, если ставки финансирования остаются высокими, а цены не обновляют максимумы.

-

Увеличивать вес сигналов на отскок только после ухода ставок финансирования в минус, стабилизации цен и устойчивого восстановления открытого интереса.

Ключевая задача фреймворка — интегрировать сигналы стратегии в дисциплинированный риск-бюджет, а не экстраполировать результаты отдельного теста. Хотя лучший кейс июня отражает специфику того периода, это не гарантирует аналогичных результатов в июле. Сила трендовых стратегий — в дисциплине: не входить в рынок до пробоя, выходить по стоп-лоссу, фиксировать прибыль по достижении динамической цели.

6. Риски и перспективы

В дальнейшем стоит внимательно отслеживать три индикатора.

Во-первых, сможет ли BTC вернуть диапазон восстановления, сформированный в середине июня. Если BTC останется в консолидации на низких уровнях, потенциал отскока альткоинов будет ограничен. Если же BTC пробьется вверх на высоких объемах и вызовет восстановление ETH/BTC, качество лонг-сигналов трендовых моделей улучшится.

Во-вторых, будет ли рост открытого интереса (OI) сопровождать восстановление цен на фьючерсах. Восстановление без роста OI часто отражает лишь покрытие шортов. Отскок при росте OI и умеренных ставках финансирования говорит о притоке нового капитала.

В-третьих, вернутся ли к экстремумам ставки финансирования и отношение лонг/шорт по счетам. Высокое отношение лонг/шорт при положительных ставках и слабых ценах может сигнализировать о риске ликвидаций, тогда как отрицательные ставки вблизи минимумов рынка могут создать условия для отскока.

С точки зрения стратегии модель Moving Average Compression Breakout остается актуальной для отслеживания в июле. Однако рекомендуется добавить два фильтра. Во-первых, фильтр подтверждения объема: объем свечи пробоя должен превышать средний объем 20 предыдущих 4-часовых свечей. Во-вторых, фильтр тренда BTC: снижать долю лонгов по альткоинам, если сам BTC остается в дневном даунтренде. Эти улучшения помогут снизить число ложных пробоев, вызванных торговлей против основного рыночного тренда.

Источники:

Gate Research — комплексная платформа исследований в области блокчейна и криптовалют, предоставляющая читателям углубленные материалы, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестиции в криптовалютные рынки сопряжены с высоким уровнем риска. Рекомендуем пользователям самостоятельно проводить исследования и полностью понимать специфику активов и продуктов до принятия инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.