ผู้เขียน: Zhou,ChainCatcher

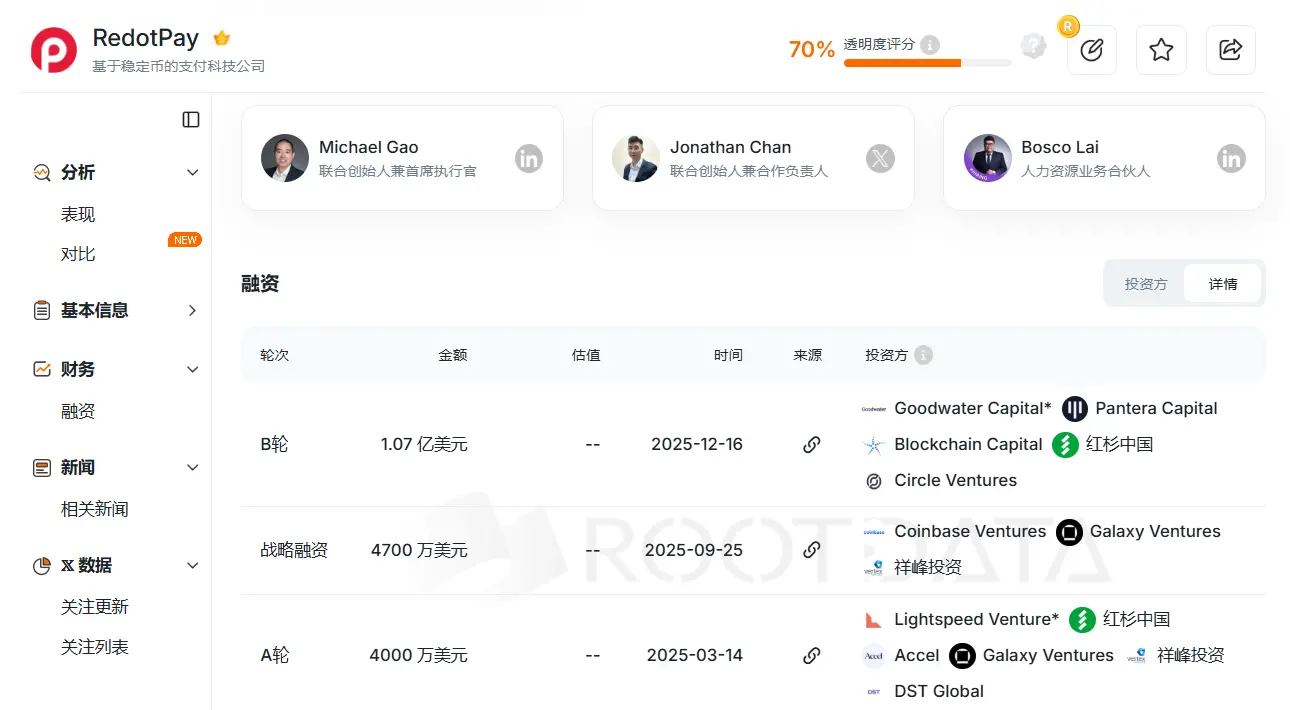

ปลายปี 2025 บริษัทชำระเงินคริปโต RedotPay ซึ่งมีสำนักงานใหญ่ในฮ่องกง ได้ระดมทุนรอบ B มูลค่า 107 ล้านดอลลาร์สหรัฐ โดยมี Goodwater Capital เป็นผู้นำการลงทุน โดยมีสถาบันชั้นนำอย่าง Sequoia China, Pantera Capital, Circle Ventures เข้าร่วมด้วย

ภาพจาก RootData

ทำไมถึงกลายเป็นม้าตัวดำในเส้นทางการชำระเงิน?

เรื่องราวของ RedotPay เริ่มต้นในต้นปี 2023 ผู้ร่วมก่อตั้งและ CEO Michael Gao เคยทำงานให้กับธนาคารชั้นนำอย่าง HSBC, DBS และเคยเป็นสมาชิกหลักของ ChainUp ผู้ให้บริการเทคโนโลยีคริปโต นอกจากนี้ COO Troy Yao และ CTO Xinman Fang ก็มีประสบการณ์ในอุตสาหกรรมคริปโตหรือพัฒนาซอฟต์แวร์มาหลายปี จากแพลตฟอร์มเช่น Huobi หรือ VCB

แหล่งข่าวเปิดเผยว่า RedotPay เริ่มต้นจากการลงทุนและบ่มเพาะโดย Yuan Dawei ซึ่งเริ่มศึกษาบิทคอยน์ตั้งแต่ปี 2010 เป็นหนึ่งในผู้ร่วมก่อตั้ง Huobi และเป็นผู้ก่อตั้ง Wallet Kushen มีอิทธิพลและความเชื่อมั่นในชุมชนผู้ลงทุนบิทคอยน์และกลุ่มเหมืองแร่ในช่วงแรก นอกจากนี้ยังเป็นหนึ่งในผู้ดำเนินการของโทเคนยอดนิยมหลายตัวในช่วงไม่กี่ปีที่ผ่านมา ซึ่งมีความเชี่ยวชาญในเรื่องการเติบโตของผู้ใช้ในอุตสาหกรรมคริปโตและการสร้างเรื่องราว

พื้นฐานของทีมกำหนดให้ RedotPay ใช้กลยุทธ์แบบ จีนอินเทอร์เน็ตดั้งเดิม คือไม่ลังเลที่จะใช้ต้นทุนสูงเพื่อแย่งชิงส่วนแบ่งตลาด จากนั้นเมื่อขนาดเพิ่มขึ้นก็ระดมทุนต่อเนื่อง และสุดท้ายสร้างรายได้จากบริการทางการเงินที่หลากหลาย

ในเชิงรายละเอียด ธุรกิจหลักของ RedotPay ขับเคลื่อนด้วยบัตรเดบิตร่วม Visa ผู้ใช้สามารถเติม USDT, BTC และคริปโตอื่น ๆ เข้าสู่แอปพลิเคชัน จากนั้นใช้บัตรนี้ในเครือข่ายการชำระเงินของ Visa ทั่วโลกเพื่อชำระเงินทันที รวมถึงถอนเงินจากตู้ ATM, ชำระค่าสินค้าในซูเปอร์มาร์เก็ต, สมัครสมาชิกออนไลน์ และใช้ Apple Pay/Google Pay ระบบจะทำการเคลียร์คริปโตเป็นสกุลเงิน fiat อัตโนมัติ

นอกจากนี้ RedotPay ยังได้พัฒนาฟีเจอร์เพิ่มเติม เช่น Global Payout (การจ่ายเงินในสกุลเงิน fiat ท้องถิ่น), พื้นที่ซื้อขาย P2P สกุลเงิน fiat และโมดูลทางการเงิน Earn & Credit ซึ่งมีฟังก์ชันสร้างรายได้และให้กู้ยืม

- บัตร Visa: รองรับการชำระเงินด้วยสกุลเงินเสถียรโดยตรง ครอบคลุมกว่า 100 ประเทศทั่วโลก

- Global Payout: รองรับการถอนเงินในสกุลเงิน fiat ท้องถิ่น เช่น BRL, NGN

- ตลาด OTC และ P2P: ด้วยการนำเข้าพ่อค้า OTC ท้องถิ่น ผู้ใช้สามารถซื้อขายคริปโตด้วยสกุลเงินท้องถิ่นโดยตรง

- การสร้างรายได้: เพิ่มเวลาการถือครองเงินผ่านผลิตภัณฑ์การลงทุน

- Crypto Credit: ให้วงเงินสินเชื่อโดยใช้คริปโตเป็นหลักประกัน

ภาพจากแอป RedotPay

แผนผังเบื้องต้นของ RedotPay เน้นไปที่ตลาดเกิดใหม่ที่มีความผันผวนของอัตราแลกเปลี่ยน เช่นไนจีเรีย บราซิล และเอเชียตะวันออกเฉียงใต้

- พฤษภาคม 2023: RedotPay เปิดตัวในฮ่องกงอย่างเป็นทางการ และได้รับใบอนุญาต MSO อย่างรวดเร็ว

- ตุลาคม 2023: เปิดตัวบัตร Visa เสมือนและบัตรจริง รองรับ Apple Pay และ Google Pay

- สิงหาคม 2024: จำนวนผู้ใช้ทะลุ 5 ล้านคน

- มีนาคม 2025: ระดมทุนรอบ A มูลค่า 40 ล้านดอลลาร์ โดย Lightspeed เป็นผู้นำ

- มิถุนายน 2025: เปิดตัวฟีเจอร์ Global Payout อย่างเป็นทางการ

- กันยายน 2025: ได้รับการลงทุนเชิงกลยุทธ์ 47 ล้านดอลลาร์ รวมถึง Coinbase Ventures ทำให้มูลค่ากิจการแตะ 1 พันล้านดอลลาร์

- ตุลาคม 2025: ประกาศว่าตลาด P2P รองรับการซื้อขายกว่า 50 สกุลเงิน fiat ท้องถิ่น

- ธันวาคม 2025: ระดมทุนรอบ B มูลค่า 107 ล้านดอลลาร์ โดยมี Sequoia China, Pantera Capital, Circle Ventures เข้าร่วม พร้อมเปิดเผยว่ามีผู้ลงทะเบียนใช้งานทั่วโลกกว่า 6 ล้านคน รายการชำระเงินรายปีเกิน 10 พันล้านดอลลาร์ ครอบคลุมกว่า 100 ประเทศ และทำกำไรได้แล้ว

แหล่งข่าวเปิดเผยว่า ขณะนี้จำนวนผู้ใช้งานจริงทั่วโลกทะลุ 10 ล้านคน มูลค่ากิจการอาจแตะ 2 หมื่นล้านดอลลาร์ ตั้งแต่เริ่มต้นในปี 2023 จนถึงปัจจุบัน RedotPay ใช้เวลาไม่ถึงสามปีในการสร้างรายได้อย่างมั่นคง ซึ่งเป็นเรื่องหายากในตลาดคริปโตที่ขาดสภาพคล่อง

กลยุทธ์การเติบโตของเขา เรียกว่า “ระบบกองทัพ” ซึ่งเป็นโมเดลการดำเนินงานง่าย ๆ คือ ละทิ้งการซื้อผู้ใช้งานผ่านออนไลน์ที่มีต้นทุนสูง แล้วสร้างเครือข่ายการจัดจำหน่ายแบบออฟไลน์

นักลงทุนในบัตรคริปโตที่ไม่เปิดเผยชื่อเน้นย้ำว่า ในช่วงเริ่มต้น RedotPay พึ่งพาระบบการตลาดแบบออฟไลน์นี้เกือบทั้งหมด โดยรักษาค่าธรรมเนียมการเปิดบัตรและค่าธรรมเนียมการทำธุรกรรมสูง เพื่อให้กลุ่มตัวแทนขายออฟไลน์มีกำไรสูง ปัจจุบัน ค่าธรรมเนียมเปิดบัตรเสมือนอยู่ที่ 10 ดอลลาร์สหรัฐ ขณะที่บัตรจริงอยู่ที่ 100 ดอลลาร์สหรัฐ และแต่ละธุรกรรมมีค่าธรรมเนียมประมาณ 1%

กลไกผลกำไรสูงนี้ ทำให้ KOL, พ่อค้า OTC, ผู้นำชุมชน และตัวกลางสินเชื่อรายย่อยในท้องถิ่น กลายเป็นผู้ส่งเสริม RedotPay ไปโดยปริยาย

นักวิเคราะห์อุตสาหกรรมรายหนึ่งกล่าวว่า ปริมาณการใช้งานของ RedotPay ในต้นปี 2025 เพิ่มขึ้นอย่างก้าวกระโดด และ เกือบทั้งหมดมาจากการค้นหาโดยตรงของผู้ใช้ ซึ่งหมายความว่า บริษัทสร้างการบอกต่อในกลุ่มเป้าหมาย ทำให้ประสิทธิภาพในการดึงดูดลูกค้าในช่วงแรกอยู่ในระดับหัวแถวของอุตสาหกรรม

ข้อมูลจากทางการระบุว่า จนถึงพฤศจิกายน 2025 จำนวนผู้ใช้งานใหม่ในปีนี้ของ RedotPay เกิน 3 ล้านคน รายการชำระเงินรายปีเพิ่มขึ้นเกือบสามเท่า ผู้เชี่ยวชาญในวงการกล่าวว่า ในกลุ่มผู้ใช้ของ RedotPay อาจมี “กลุ่มผู้ใช้งานที่มีกำลังซื้อและความถี่สูง ซึ่งสร้างรายได้ให้กับบริษัทในสัดส่วนที่สำคัญ”

มูลค่าที่เพิ่มขึ้นจากการประเมินค่าของ NeoBank ในเบื้องหลัง

แต่กลยุทธ์ที่เน้นค่าธรรมเนียมสูงเพื่อสร้างแรงจูงใจ จะไปได้ไกลแค่ไหน?

แม้ในช่วงนี้ ผู้ใช้ยินยอมจ่ายค่าธรรมเนียมสูง แต่โมเดลที่ใช้ค่าธรรมเนียมสูงเพื่อเลี้ยงดูตัวแทนในออฟไลน์ เป็นการแลกเปลี่ยนความต่างของอัตราดอกเบี้ยทางการเงินเพื่อการเติบโต

ในปี 2026 ซึ่งการแข่งขันด้านการชำระเงินคริปโตเข้มข้นขึ้น RedotPay ดูเหมือนจะเผชิญกับปัญหา paradox: เพื่อรักษาความภักดีของตัวแทน ต้องรักษากำไรสูงไว้ แต่เพื่อรับมือกับผู้เล่นรายใหญ่ที่เข้ามาแย่งชิง ก็ต้องลดค่าธรรมเนียมลง

มูลค่าที่ตลาดให้การประเมินสูง ไม่ได้หมายความแค่การซื้อขายส่วนต่าง (Spread) เท่านั้น แต่ นักลงทุนให้ความสนใจว่าใครสามารถทำให้ผู้ใช้เก็บเงินไว้ในแพลตฟอร์มได้มากที่สุด และตลาดก็เต็มใจที่จะจ่ายเงินเพิ่มสำหรับคุณสมบัติที่มีลักษณะเป็นธนาคารในอนาคตนี้

สิ่งที่ RedotPay ทำได้จริงคือ การพัฒนาจนกลายเป็น NeoBank ซึ่งเป็นการเปลี่ยนจากเครื่องมือชำระเงินธรรมดา ไปสู่ธนาคารคริปโต (NeoBank) ที่สมบูรณ์แบบ

ช่องทางชำระเงินธรรมดามีอัตรากำไรต่ำและถูกแทนที่ได้ง่าย ขณะที่ RedotPay ผ่านฟีเจอร์ Earn และ Crypto Credit สร้าง “วงจรเงินสดครบวงจร: เติมเงิน-สร้างรายได้-กู้ยืม-ใช้จ่าย” ทำให้ผู้ใช้ไม่ต้องเติมเงินแล้วก็ออกไปทันที

ในเชิงกลยุทธ์นี้ ผู้ใช้เติม USDT เข้าสู่แอป ผ่านฟีเจอร์ Earn (สร้างรายได้) เพื่อเก็บรักษาเงินไว้ แล้วใช้ Credit (จำนองและกู้ยืม) เพื่อรับวงเงินในสกุล fiat สำหรับใช้จ่าย ตามที่นักวิเคราะห์อุตสาหกรรมกล่าว แม้ยอดการทำธุรกรรม 10 พันล้านดอลลาร์สหรัฐ จะมีเพียง 10% ที่เปลี่ยนเป็นเงินฝากและการเก็บรักษา ผลต่างดอกเบี้ยและรายได้ทางการเงินที่เกิดขึ้น ก็สามารถทำให้กำไรของบริษัทสูงกว่าการชำระเงินแบบเดิมมาก

ผู้บริหารตลาด BKJ เบอร์หยาน กล่าวว่า ความสำเร็จของ RedotPay อยู่ที่การกล้าตัดสินใจด้านผลิตภัณฑ์โดยอิงจากสถานการณ์ใช้งานจริงในช่วงแรก เพราะความต้องการที่แท้จริงของผู้ใช้คือแรงผลักดันสำคัญของการพัฒนา

แต่เบื้องหลังความสวยงามของวงจรปิดนี้ ก็ซ่อนอยู่เกมความเคลื่อนไหวของสภาพคล่อง เบอร์หยานเตือนว่า หากการสร้างรายได้ การให้กู้ และการใช้จ่าย ขาดการควบคุมความเสี่ยงอย่างเพียงพอ ในช่วงตลาดผันผวนหรือสภาพคล่องตึงตัว วงจรทางการเงินที่ซ้อนกันสูงอาจเผชิญความเสี่ยงอย่างรุนแรง

ภายใต้โครงสร้าง NeoBank คำถามต่อไปคือ สินทรัพย์ได้แยกตัวออกจากกันอย่างแท้จริงตามกฎหมายหรือไม่ ซึ่งเป็นคำถามสำคัญต่อไปที่ต้องตอบ

ความกังวลด้านกฎระเบียบและการแข่งขันขอบเขต

มุมมองอีกด้านหนึ่งคือ RedotPay เป็น การใช้ช่วงเวลาที่กฎระเบียบยังไม่ครอบคลุมตลาดเกิดใหม่อย่างเต็มที่ เพื่อทำการแข่งขันด้านประสิทธิภาพและความสอดคล้อง

แน่นอนว่า เบื้องหลังความรุ่งเรืองของเส้นทางการชำระเงิน ก็ยังคงมีดาบแห่งกฎระเบียบคอยแขวนอยู่เสมอ

Kevin Piao ผู้ก่อตั้ง Chaintech เน้นย้ำว่า ทฤษฎี “หน้าผากฎระเบียบ” ที่เป็นที่รู้จักกันดี ก็ใช้ได้กับด้านการชำระเงินใน Web3 เช่นกัน คือ ยิ่งขนาดเล็กก็ยิ่งปลอดภัย ยิ่งใหญ่ก็ยิ่งเสี่ยง

การเติบโตอย่างรวดเร็วในช่วงแรก มักเป็นเพราะใช้ช่องว่างของกฎระเบียบหรือความล่าช้าของการควบคุมของธนาคาร แต่เมื่อปริมาณธุรกรรมทะลุจุดวิกฤต (เช่น หลายสิบล้านดอลลาร์ต่อเดือน) ก็จะกระตุ้นให้ธนาคารผู้ออกบัตร (Issuer) และเครือข่ายชำระเงิน (Visa/Mastercard) เข้าสู่กระบวนการตรวจสอบความสอดคล้องอย่างเข้มงวด ซึ่งหลายบริษัทบัตรคริปโตที่เคยรุ่งโรจน์ก็ล้มเหลวในจุดนี้

แม้ว่า RedotPay จะพยายามสร้างความสอดคล้องด้านกฎระเบียบอย่างต่อเนื่อง และลงทุนสูงในการดูแลความสอดคล้อง แต่ก็ยังคงเผชิญกับความท้าทายจากการปรับปรุงมาตรฐานกฎระเบียบที่เปลี่ยนแปลงอยู่เสมอ

RedotPay ใช้โครงสร้าง “จิ๊กซอว์” ของความสอดคล้อง แม้จะถือใบอนุญาต MSO (ผู้ประกอบการบริการทางการเงิน), ใบอนุญาต Money Lender (ปล่อยกู้) และ TCSP (ผู้ให้บริการด้านทรัสต์หรือบริษัท) ในฮ่องกง รวมถึงได้รับการจดทะเบียน VASP ในลิทัวเนียและอาร์เจนตินา แต่ก็ไม่ได้หมายความว่าจะปลอดภัยเต็มร้อย

ทนายความ Liu Honglin จาก Mankun ให้วิเคราะห์ว่า โครงสร้างนี้เป็น “การทำงานร่วมกันของธุรกิจที่สามารถดำเนินไปได้และสามารถอธิบายต่อหน่วยงานกำกับดูแลได้” แต่ไม่ได้หมายความว่าเป็นใบอนุญาตเดียวที่ครอบคลุมทุกอย่าง

ทำไมถึงเรียกว่าจิ๊กซอว์? เพราะมันเป็นการรวมธุรกิจหลายอย่าง เช่น การรับชำระเงิน การแลกเปลี่ยนเงิน การโอนเงิน การชำระเงินข้ามพรมแดน การกู้ยืมและสร้างรายได้ เข้าด้วยกัน ซึ่งในเชิงกฎหมายอาจมีความแตกต่างกันอย่างสิ้นเชิงในแต่ละธุรกิจ

ความเสี่ยงสูงสุดของโครงสร้างนี้คือ บางส่วนของสายผลิตภัณฑ์อาจดูเหมือนคล้ายกัน แต่ในเชิงกฎหมายยังอยู่ในเขตสีเทา

ทนาย Liu ชี้ว่า ใบอนุญาต MSO ในฮ่องกงเป็นเรื่องของ “การแลกเปลี่ยนเงินตรา” แต่ “Stablecoin กับ fiat” ในหลายประเทศอาจไม่ได้ถูกมองว่าเป็นธุรกิจแลกเปลี่ยนเงินตราโดยอัตโนมัติ นอกจากนี้ ความคลุมเครือของกฎระเบียบยังอยู่ในด้านการบังคับใช้การจำนองคริปโตและลักษณะของผลิตภัณฑ์ Earn

สำหรับฟีเจอร์ Earn ซึ่งได้รับความสนใจจากนักลงทุนอย่างมาก ทนาย Liu ระบุว่า ผลิตภัณฑ์นี้ในหลายประเทศอาจถูกมองว่าเป็นผลิตภัณฑ์หลักทรัพย์ที่ไม่ได้จดทะเบียน หรือเป็นแผนการลงทุนกลุ่ม “หน่วยงานกำกับดูแลมองว่าคุณกำลังออกผลิตภัณฑ์ทางการเงินที่มีผลตอบแทนให้กับประชาชน ซึ่งควรอยู่ภายใต้กฎหมายหลักทรัพย์ ไม่ใช่ใช้ ‘นวัตกรรมคริปโต’ เลี่ยงกฎเกณฑ์ เช่นเดียวกับบทลงโทษรุนแรงของ SEC ต่อ BlockFi ในอดีต”

สำหรับ Crypto Credit (การให้กู้ยืมคริปโต) แม้ใบอนุญาตปล่อยกู้จะช่วยให้สามารถดำเนินธุรกิจได้ แต่คริปโตเป็นหลักประกันในเชิงกฎหมายยังไม่แน่นอนเท่ากับทรัพย์สินแบบดั้งเดิม หากเกิดสถานการณ์สุดวิสัย เช่น ตลาดผันผวนหรือข้อพิพาทการชำระหนี้ สิทธิในทรัพย์สินค้ำประกันอาจไม่ได้รับการสนับสนุนจากศาลในปัจจุบัน

บทสรุป

ตลาดคริปโตในปี 2026 อยู่ในช่วงที่หลายบริษัทเตรียมเข้าสู่ IPO พร้อมกัน RedotPay และคู่แข่งต่างเร่งเครื่อง ในเดือนมกราคมที่ผ่านมา คู่แข่งสำคัญอย่าง Rain ประกาศระดมทุนรอบ C มูลค่า 250 ล้านดอลลาร์ ทำให้มูลค่ากิจการแตะ 1.95 หมื่นล้านดอลลาร์

สำหรับ RedotPay ใบอนุญาตเป็นเพียงเปลือกเท่านั้น ความสำคัญอยู่ที่ความสามารถในการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง ซึ่งเป็นจุดอ่อนที่สุดของทีม หากสามารถปรับปรุงความสอดคล้องได้ก่อนที่กฎจะเข้มงวด ก็อาจกลายเป็นยักษ์ใหญ่ด้านการเงินในวงการคริปโต หรืออาจกลายเป็นดาวตกในประวัติศาสตร์ก็ได้

โดยสรุป การแข่งขันด้านประสิทธิภาพ ความโลภ และขอบเขตนี้ กำลังเข้าสู่ช่วงครึ่งหลังแล้ว