ผู้ออก Stablecoin คาดว่าจะกลายเป็นหนึ่งในกลุ่มผู้ซื้อพันธบัตรรัฐบาลสหรัฐฯ รายใหญ่ที่สุดในอีกไม่กี่ปีข้างหน้า ซึ่งอาจเปลี่ยนแปลงวิธีที่รัฐบาลสหรัฐฯ ระดมทุนเพื่อชดเชยการขาดดุลงบประมาณ ข้อคิดเห็นนี้ถูกนำเสนอในรายงานการวิจัยล่าสุดของสแตนดาร์ดชาร์เตอร์ด

กลุ่มนักวิเคราะห์นำโดย Geoffrey Kendrick หัวหน้าฝ่ายวิจัยสินทรัพย์ดิจิทัลระดับโลก และ John Davies นักยุทธศาสตร์อัตราดอกเบี้ยของธนาคารในสหรัฐฯ ยังคงคาดการณ์ว่ามูลค่าตลาด Stablecoin จะสูงถึง 2 ล้านล้านดอลลาร์สหรัฐภายในสิ้นปี 2028

หากสถานการณ์นี้เป็นจริง ตลาดจะสร้างความต้องการใหม่ประมาณ 800 พันล้านถึง 1 ล้านล้านดอลลาร์สำหรับตั๋วเงินคลังสหรัฐฯ (T-bills) เนื่องจากผู้ออกตราสารหนี้รัฐบาลระยะสั้นสะสมเป็นสินทรัพย์สำรอง นักวิเคราะห์ระบุว่า Stablecoin กำลังกลายเป็นกลุ่มผู้ซื้อ T-bill รายใหญ่ที่สุด และหากโครงสร้างการออกตราสารหนี้ไม่เปลี่ยนแปลง ความต้องการที่เกินอุปทานอาจสูงถึงประมาณ 900 พันล้านดอลลาร์ในอีกสามปีข้างหน้า

ความต้องการ T-bill คาดว่าจะเพิ่มขึ้นอย่างรวดเร็ว

อุปทานของ Stablecoin ปัจจุบันอยู่ที่ประมาณ 300 พันล้านดอลลาร์ ซึ่งชะลอตัวลงในช่วงไม่กี่เดือนที่ผ่านมา เนื่องจากราคาสินทรัพย์ดิจิทัลอ่อนแอลง และความคืบหน้าในการพัฒนาผลิตภัณฑ์ที่มีการควบคุมช้าลงหลังจากพระราชบัญญัติ GENIUS ผ่านในเดือนกรกฎาคม 2025 อย่างไรก็ตาม สแตนดาร์ดชาร์เตอร์ดมองว่านี่เป็นปรากฏการณ์วัฏจักรมากกว่าจะเป็นโครงสร้างระยะยาว

ภายใต้กรอบของพระราชบัญญัติ GENIUS ผู้ออก Stablecoin ที่อยู่ภายใต้การกำกับดูแลในสหรัฐอเมริกาจะต้องถือครองสินทรัพย์สภาพคล่องคุณภาพสูง โดยตั๋วเงินคลังระยะสั้นจะเป็นสินทรัพย์หลัก ดังนั้น ความต้องการที่เกี่ยวข้องกับ Stablecoin จะมุ่งเน้นไปที่กลุ่มที่มีระยะเวลาสิ้นสุด 0–3 เดือนเป็นหลัก

ธนาคารประมาณการว่าประมาณสองในสามของมูลค่ารวม 2 ล้านล้านดอลลาร์ในปี 2028 จะมาจากตลาดเกิดใหม่ ซึ่งจะสร้างความต้องการใหม่สำหรับ T-bills อย่างสมบูรณ์ ในขณะที่ในเศรษฐกิจที่พัฒนาแล้ว เงินทุนจะไหลเข้าสู่ Stablecoin มากขึ้นและบางส่วนจะทดแทนการจัดสรรพันธบัตรรัฐบาลที่มีอยู่เดิม ก่อนหน้านี้ การวิเคราะห์ของสแตนดาร์ดชาร์เตอร์ดชี้ให้เห็นว่าเงินฝากธนาคารประมาณ 1 ล้านล้านดอลลาร์ในตลาดเกิดใหม่อาจเปลี่ยนไปใช้ Stablecoin

ความต้องการใหม่ทั้งหมดอาจสูงถึง 2,200 พันล้านดอลลาร์

เมื่อเร็ว ๆ นี้ ธนาคารได้ปรับลดการคาดการณ์ความต้องการ T-bill ใหม่ลงเหลือ 800 พันล้านถึง 1 ล้านล้านดอลลาร์ จากประมาณการเดิม เนื่องจากมีนักวิเคราะห์มากขึ้นที่เชื่อว่าการยอมรับ Stablecoin จะเพิ่มขึ้นอย่างรวดเร็ว นอกจากนี้ ธนาคารกลางสหรัฐฯ อาจเพิ่มแรงกดดันในส่วนบนของเส้นอัตราผลตอบแทน โดยคาดว่าความต้องการเพิ่มเติมประมาณ 500–600 พันล้านดอลลาร์จะมาจากการซื้อเงินสำรอง และมีขนาดใกล้เคียงกันจากการลงทุนซ้ำในหลักทรัพย์ที่มีการจำนองครบกำหนด

เมื่อรวมกับการเติบโตของ Stablecoin แล้ว ความต้องการ T-bill ใหม่ทั้งหมดในปี 2028 อาจสูงถึงประมาณ 2,200 พันล้านดอลลาร์ ในขณะที่อุปทานสุทธิของ T-bills คาดว่าจะอยู่ที่ประมาณ 1.3 ล้านล้านดอลลาร์ หากสัดส่วนของตั๋วเงินในหนี้คงค้างทั้งหมดยังคงเท่าเดิมตามประมาณการของสำนักงานงบประมาณของสหรัฐฯ ตลาดอาจขาดแคลนตั๋วเงิน T ประมาณ 900 พันล้านดอลลาร์ ซึ่งจะทำให้สินทรัพย์นี้หายากขึ้น หากกระทรวงการคลังไม่ปรับกลยุทธ์การออกตราสาร

รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ Scott Bessent ได้แสดงความเปิดกว้างต่อการเปลี่ยนแปลงโครงสร้างหนี้สาธารณะ ในการพิจารณาคดีเมื่อเดือนกุมภาพันธ์ เขาแสดงความเห็นว่าพระราชบัญญัติ GENIUS อาจกลายเป็น “ส่วนสำคัญในการระดมทุนของรัฐบาลสหรัฐฯ” และการประกาศออกพันธบัตรรายไตรมาสล่าสุดของกระทรวงการคลังยังระบุว่าความต้องการ T-bill จากภาคเอกชนกำลังเพิ่มขึ้น

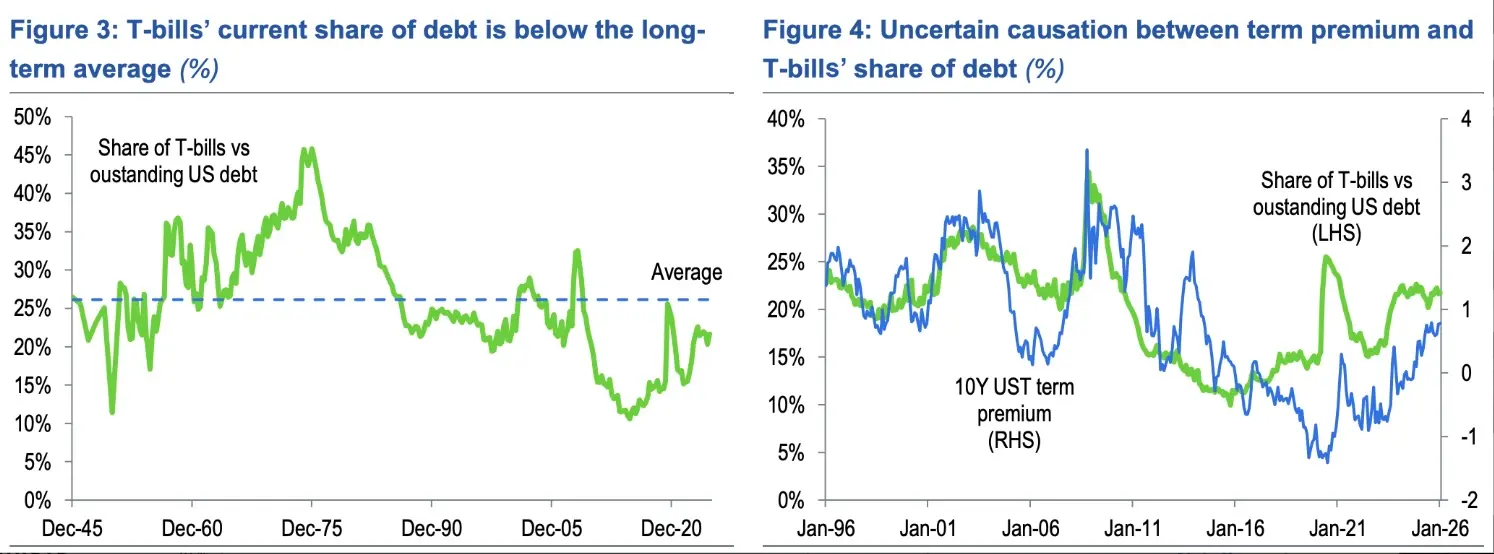

ปัจจุบัน T-bills คิดเป็น 21.7% ของหนี้คงค้างที่สามารถซื้อขายได้ ซึ่งสูงกว่าคำแนะนำ 15–20% ของคณะกรรมการที่ปรึกษาเรื่องการกู้ยืมของกระทรวงการคลัง แต่ต่ำกว่าค่าเฉลี่ยหลังสงครามโลกครั้งที่สองที่ 26.1% จากการคำนวณของสแตนดาร์ดชาร์เตอร์ด เพียงแค่เพิ่มสัดส่วนนี้อีก 2.5 เปอร์เซ็นต์ในสามปี จะสร้างการออกพันธบัตรเพิ่มเติมประมาณ 900 พันล้านดอลลาร์ ซึ่งเพียงพอที่จะชดเชยการขาดดุลที่คาดการณ์ไว้

ทางเลือกหนึ่งคือการลดการออกพันธบัตรและตั๋วเงินระยะยาว นักวิเคราะห์ชี้ว่าการเปลี่ยนเงิน 900 พันล้านดอลลาร์จากอุปทานระยะยาวไปยัง T-bills ภายใต้ระดับการประกวดราคาปัจจุบัน อาจทำให้การออกพันธบัตร 30 ปีหยุดชั่วคราวเป็นเวลา 3 ปี สหรัฐฯ เคยหยุดออกพันธบัตร 30 ปีในช่วงปี 2002–2006 แต่ในตอนนั้นงบประมาณยังเกินดุล ซึ่งแตกต่างอย่างมากจากปัจจุบันที่มีการขาดดุล 5–6%

ข้อมูลตั๋วเงินคลังสหรัฐฯ | ภาพ: Standard Chartered## ผลกระทบต่อตลาดและความเสี่ยงที่อาจเกิดขึ้น

ข้อมูลตั๋วเงินคลังสหรัฐฯ | ภาพ: Standard Chartered## ผลกระทบต่อตลาดและความเสี่ยงที่อาจเกิดขึ้น

หากเกิดการปรับโครงสร้างการออกตราสารในลักษณะนี้ ระยะสั้นอาจเห็นแนวโน้ม “การเรียงตัวของตลาดกระทิง” ของเส้นอัตราผลตอบแทน เมื่ออัตราผลตอบแทนระยะยาวลดลงเมื่อเทียบกับระยะสั้น อย่างไรก็ตาม นี่ไม่ใช่แนวโน้มพื้นฐานของธนาคาร สแตนดาร์ดชาร์เตอร์ดยังคงคาดการณ์แนวโน้ม “ขาลง” ในปีหน้า โดยอัตราผลตอบแทนพันธบัตร 10 ปีอาจสิ้นปี 2026 ที่ประมาณ 4.6%

ธนาคารชี้ให้เห็นว่านักลงทุนควรติดตามความเสี่ยงของการขาดแคลน T-bill และการเปลี่ยนแปลงในพลวัตของการออกตราสาร การพึ่งพาการระดมทุนระยะสั้นมากขึ้นจะเพิ่มความเสี่ยงของการกลับตัวของหนี้ และอาจก่อให้เกิดความกังวลเกี่ยวกับ “อิทธิพลทางการคลัง” หากตลาดสงสัยในความเป็นอิสระของธนาคารกลาง การประมูล T-bill ขนาดใหญ่และบ่อยขึ้นอาจทำให้ความผันผวนเพิ่มขึ้นอย่างรวดเร็วหากอุปสงค์อ่อนแอลง

Stablecoin มีอิทธิพลต่อภาพรวมเศรษฐกิจมหภาคอย่างชัดเจนมากขึ้น Tether ซึ่งเป็นผู้ออก Stablecoin รายใหญ่ที่สุดที่มีการหมุนเวียนประมาณ 185 พันล้านดอลลาร์ ถือครองตั๋วเงินคลังสหรัฐฯ มากกว่า 120 พันล้านดอลลาร์ ทำให้บริษัทนี้กลายเป็นหนึ่งในผู้ถือครองหนี้ระยะสั้นรายใหญ่ที่สุดของโลก เมื่อช่วงต้นปี Bo Hines ซีอีโอของ Tether กล่าวว่า ธุรกิจอาจขยายการถือครองต่อไปและก้าวขึ้นเป็นหนึ่งใน 10 ผู้ซื้อ T-bill รายใหญ่ที่สุด

ในเวลาเดียวกัน สแตนดาร์ดชาร์เตอร์ดได้เตือนก่อนหน้านี้ว่าการเติบโตของ Stablecoin อาจดูดเงินฝากจากระบบธนาคารของสหรัฐฯ ได้มากถึง 500 พันล้านดอลลาร์ภายในปี 2028 โดยเป็นการเปลี่ยนแปลงเงินทุนจากธนาคารแบบดั้งเดิมไปยังตลาดตราสารหนี้ของรัฐบาล

กรอบกฎหมายในวอชิงตันก็เร่งดำเนินการเช่นกัน พระราชบัญญัติ GENIUS กำหนดกรอบการทำงานของรัฐบาลกลางสำหรับการออก Stablecoin ขณะที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ ก็เพิ่งออกแนวทางชี้แจงวิธีการจัดการทุนของบริษัทนายหน้าซื้อขายหลักทรัพย์ที่ซื้อขาย Stablecoin

ในขณะที่ผู้กำหนดนโยบายยังคงถกเถียงกันเกี่ยวกับโครงสร้างตลาดและกฎระเบียบสำหรับ Stablecoin ที่ให้ผลตอบแทน ผู้บริโภคเริ่มใช้ Stablecoin เป็น “สกุลเงินในชีวิตประจำวัน” สำหรับการออม การช็อปปิ้งค้าปลีก และการชำระเงินประจำ ตามการศึกษาระดับโลกที่จัดทำโดย BVNK ร่วมกับ Coinbase, YouGov และ Artemis