ข้อกำหนดสำหรับ DeFi กำลังกลับมาเป็นประเด็นที่ได้รับความสนใจอีกครั้ง ขณะที่อุตสาหกรรมสกุลเงินดิจิทัลและวอลล์สตรีทยังคงเผชิญหน้ากันเกี่ยวกับข้อเสนอ “การยกเว้นเพื่อการสร้างสรรค์” (innovation exemption) สำหรับสินทรัพย์ที่ถูกโทเคนไนซ์

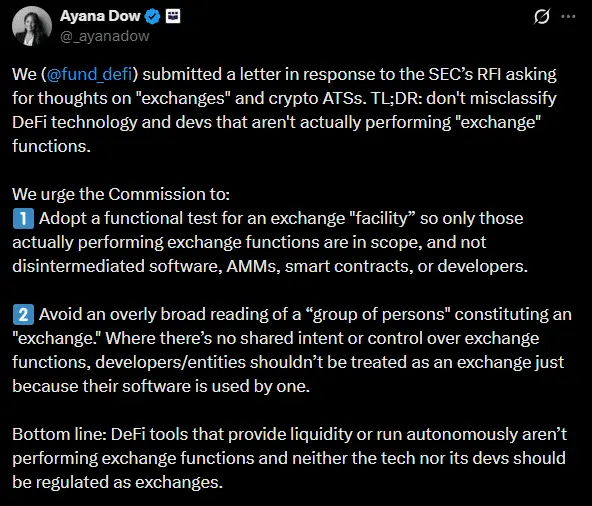

เมื่อวันที่ 1/4 กองทุน DeFi Education Fund (DEF) ได้ส่งจดหมายไปยังคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) โดยย้ำว่าโปรโตคอลแบบกระจายอำนาจไม่ควรถูก “จัดประเภทผิด” ให้เป็นตัวกลางในลักษณะเดียวกับตลาดซื้อขายแบบรวมศูนย์แบบดั้งเดิม

Ayan Dow เจ้าหน้าที่ด้านกฎหมายของ DEF โต้แย้งว่าเครื่องมือ DeFi — ไม่ว่าจะให้สภาพคล่องหรือทำงานอัตโนมัติ — ไม่ได้ทำหน้าที่ของตลาดซื้อขาย ดังนั้นทั้งเทคโนโลยีและทีมพัฒนาที่อยู่เบื้องหลัง จึงไม่ควรถูกกำหนดกรอบกำกับดูแลสำหรับสถาบันตัวกลาง

Source: Xตามที่ DEF ระบุ แอปพลิเคชันที่ไม่รับฝาก (non-custodial) ไม่ได้เข้าเกณฑ์ทางกฎหมายของตัวกลางหรือการเป็นตลาดซื้อขาย การมอบบทบาทของตัวกลางให้แก่ผู้พัฒนา — ในขณะที่พวกเขาไม่ได้ควบคุมแพลตฟอร์มที่ตนสร้าง — จะสร้างภาระด้านการปฏิบัติตามกฎระเบียบที่ไม่สมเหตุสมผลและขัดขวางนวัตกรรม จากนั้น องค์กรนี้จึงเสนอให้ยกเว้นองค์ประกอบต่าง ๆ เช่น ซอฟต์แวร์แบบกระจายอำนาจ, AMM, สัญญาอัจฉริยะ และผู้พัฒนาที่ไม่มีสิทธิ์ในการควบคุม ออกจากขอบเขตการกำกับดูแล

Source: Xตามที่ DEF ระบุ แอปพลิเคชันที่ไม่รับฝาก (non-custodial) ไม่ได้เข้าเกณฑ์ทางกฎหมายของตัวกลางหรือการเป็นตลาดซื้อขาย การมอบบทบาทของตัวกลางให้แก่ผู้พัฒนา — ในขณะที่พวกเขาไม่ได้ควบคุมแพลตฟอร์มที่ตนสร้าง — จะสร้างภาระด้านการปฏิบัติตามกฎระเบียบที่ไม่สมเหตุสมผลและขัดขวางนวัตกรรม จากนั้น องค์กรนี้จึงเสนอให้ยกเว้นองค์ประกอบต่าง ๆ เช่น ซอฟต์แวร์แบบกระจายอำนาจ, AMM, สัญญาอัจฉริยะ และผู้พัฒนาที่ไม่มีสิทธิ์ในการควบคุม ออกจากขอบเขตการกำกับดูแล

วอลล์สตรีทเพิ่มแรงกดดันเพื่อให้ DeFi เข้มงวดขึ้น

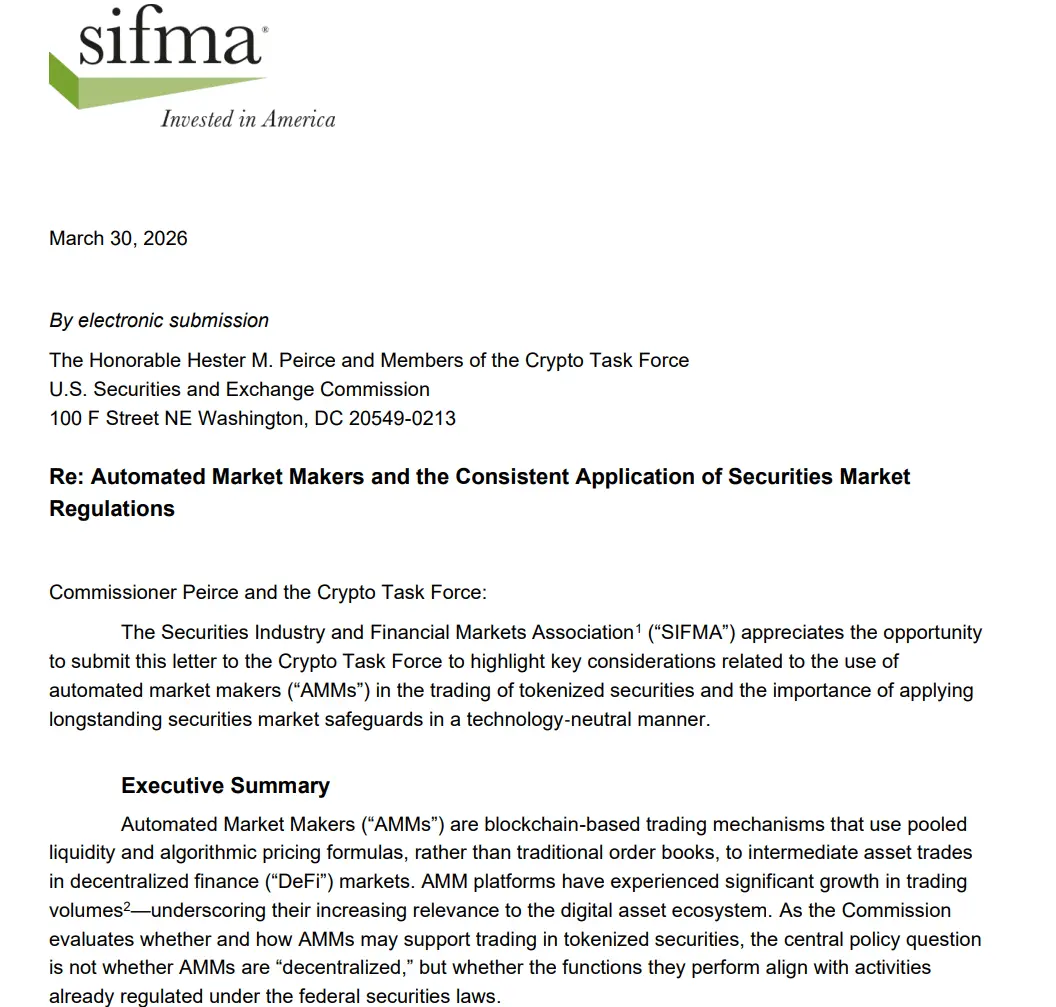

จุดยืนของ DEF ถูกนำเสนอเพื่อโต้ตอบความคิดเห็นจาก Securities Industry and Financial Markets Association — องค์กรที่เป็นตัวแทนของภาคการเงินแบบดั้งเดิม SIFMA เห็นว่า SEC ควรกำกับดูแล AMM และแพลตฟอร์ม DeFi ตามบทบาทที่แท้จริงในการสนับสนุนการซื้อขายหลักทรัพย์ที่ถูกโทเคนไนซ์ โดยไม่ใช่ตัดสินจากระดับความเป็นศูนย์กลาง

ตามที่ SIFMA ระบุ แนวทางนี้จะทำให้เกิดความเป็นกลางด้านเทคโนโลยี เมื่อการกำกับดูแลถูกออกแบบโดยยึดโยงกับหน้าที่ของตลาด แทนที่จะยึดกับสถาปัตยกรรมของโปรโตคอล

Nguồn: SECมุมมองนี้ยังสอดคล้องกับจุดยืนก่อนหน้าของ Citadel Securities ซึ่งเป็นองค์กรที่เรียกร้องให้บังคับใช้กฎระเบียบที่เข้มงวดต่อแพลตฟอร์ม DeFi ที่เกี่ยวข้องกับหลักทรัพย์ที่ถูกโทเคนไนซ์ จากมุมมองของวอลล์สตรีท การเข้มงวดการกำกับดูแลนั้นจำเป็นเพื่อคุ้มครองนักลงทุน โดยเฉพาะในบริบทที่ภาคส่วนนี้เคยบันทึกเหตุการณ์ฉ้อโกงหลายคดีและการล่มสลายครั้งใหญ่จำนวนมาก

Nguồn: SECมุมมองนี้ยังสอดคล้องกับจุดยืนก่อนหน้าของ Citadel Securities ซึ่งเป็นองค์กรที่เรียกร้องให้บังคับใช้กฎระเบียบที่เข้มงวดต่อแพลตฟอร์ม DeFi ที่เกี่ยวข้องกับหลักทรัพย์ที่ถูกโทเคนไนซ์ จากมุมมองของวอลล์สตรีท การเข้มงวดการกำกับดูแลนั้นจำเป็นเพื่อคุ้มครองนักลงทุน โดยเฉพาะในบริบทที่ภาคส่วนนี้เคยบันทึกเหตุการณ์ฉ้อโกงหลายคดีและการล่มสลายครั้งใหญ่จำนวนมาก

อย่างไรก็ตาม DEF เห็นว่าแรงจูงใจขององค์กรการเงินแบบดั้งเดิมนั้นไม่ได้เป็นกลางอย่างสมบูรณ์ Citadel Securities ยังพึ่งพารูปแบบตัวกลางแบบรวมศูนย์อย่างมาก โดยเฉพาะผ่านแพลตฟอร์มสำหรับรายย่อยอย่าง Robinhood ดังนั้น การเติบโตของ DeFi — ที่มีความสามารถในการขจัดบทบาทของตัวกลาง — อาจคุกคามผลประโยชน์ทางธุรกิจหลักของพวกเขาได้โดยตรง

เมื่อสองกระแสของความคิดเห็นที่ขัดแย้งกันชัดเจนขึ้นเรื่อย ๆ การที่ SEC จะปรับสมดุลระหว่างการส่งเสริมนวัตกรรมและการรับประกันการปฏิบัติตามกฎระเบียบ จะมีบทบาทสำคัญในการกำหนดกรอบ “การยกเว้น” สำหรับหลักทรัพย์ที่ถูกโทเคนไนซ์ในช่วงเวลาต่อจากนี้