Інвестори за тиждень зняли понад 13 мільярдів доларів з ETF на біткоїн, BTC знизився на 7% до 89 225 доларів. Загроза тарифів від Трампа спричинила одночасний розпродаж облігацій, акцій та криптовалют, а перехід стабільних монет у фіатні валюти свідчить про відхід інституцій. Від піку в жовтні ціна впала на 29%, експерти попереджають про можливе тестування рівня 75 000 доларів, але довгостроковий тренд залишається бичачим.

Американський ETF на біткоїн п’ятий день поспіль зафіксували чистий відтік

За минулий тиждень через те, що американські інвестори зняли понад 13 мільярдів доларів з біржових фондів, що тримають біткоїн, ціна BTC знизилася майже на 7%. Дані Farside Investors показують, що щодня цього тижня інвестори продавали біткоїн з американських фондів, що є надзвичайно рідкісним явищем з моменту запуску ETF на біткоїн. З моменту затвердження американського спотового ETF на біткоїн у січні 2024 року ринок переважно демонструє чистий приплив капіталу, за винятком короткочасних відтоків під час екстремальних ринкових подій.

Цей тривалий тижневий відтік свідчить про систематичне похитнення довіри інвесторів, а не просто короткострокову технічну корекцію. Основними власниками ETF на біткоїн є інституційні інвестори та високоприбуткові приватні особи, які зазвичай не торгують часто через коливання цін. Вони обрали в цей час вивести капітал, що відображає глибоку тривогу щодо макроекономічної ситуації та політичних ризиків.

Минулого вікенду ціна біткоїна зросла — досягла 95 419 доларів — але потім різко впала через повторну загрозу тарифів від Дональда Трампа. У середу лідери США знову підтвердили претензії на суверенітет над Гренландією та заявили про намір ввести торгові мита для європейських союзників, що спричинило паніку на ринку і спричинило масовий розпродаж облігацій, акцій та криптовалют.

«Постійний відтік коштів з ETF, — зазначає стратег торгової платформи Wintermute Jasper De Maere у звіті для DL News у п’ятницю, — свідчить про зростаючий тренд зменшення участі інституцій, зокрема, активізацію переходу з стабільних монет у фіат. Це головний каталізатор. Така модель переходу з стабільних монет у фіат показує, що інвестори не лише виходять з біткоїна, а й з усього ринку криптовалют».

Хоча у п’ятницю, після зміни Трампом своєї позиції щодо тарифів для Європи, ринки акцій відновилися, ціна біткоїна та інших цифрових валют і токенів залишилася під тиском. Це явище відхилення від традиційного кореляційного зв’язку з фондовим ринком є важливим, оскільки свідчить про незалежне сприйняття крипторинком своїх негативних факторів, а не просто слідування за традиційною фінансовою динамікою. На початку цього тижня експерти попереджали DL News, що через зростання волатильності ціна біткоїна може опуститися до рівня 75 000 доларів.

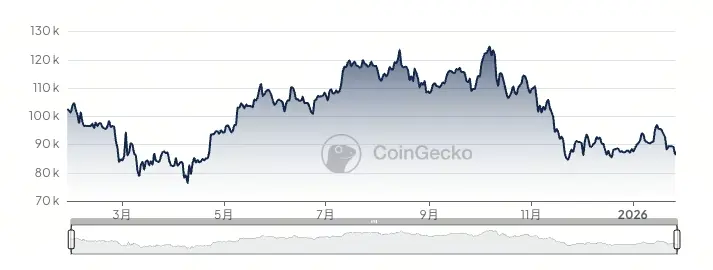

Біткоїн знизився на 29% від піку, тінь жовтневих ліквідацій досі присутня

(Джерело: CoinGecko)

Ціна біткоїна знизилася на 29% від історичного максимуму в 126 080 доларів, зафіксованого у жовтні, і досі важко відновитися після хвилі ліквідацій у тому місяці. Тоді було ліквідовано понад 190 мільярдів доларів позикових позицій — найбільша подія такого роду в історії цифрових активів. Ця історична ліквідація залишила глибокий психологічний слід на ринку, багато інвесторів досі бояться і виходять з ринку при перших ознаках нестабільності.

На початку року ринок криптовалют був у підйомі: американські інвестори за два дні вклали понад 1,5 мільярда доларів у ETF на біткоїн і Ethereum. У понеділок ціна біткоїна сягнула 97 538 доларів — найвищого рівня за два місяці. Однак цей короткочасний відскок швидко був зруйнований хвилею продажів через загрозу тарифів від Трампа, що показує вразливість ринку і його залежність від зовнішніх чинників.

Модель відтоку з ETF на біткоїн також розкриває зміни у структурі інвесторів. Масовий приплив на початку року був зумовлений переважно інституційними інвесторами, які коригували свої портфелі на початку року, але ці кошти виявилися менш «липкими», ніж очікувалося. При погіршенні макроекономічної ситуації ці інституційні капітали швидко виходять, що свідчить про їх тактичний, а не стратегічний підхід до володіння біткоїном. Реальна стратегія передбачає збереження стабільності або навіть збільшення позицій під час волатильності, але поточна модель відтоку показує, що більшість інституцій все ще сприймає біткоїн як високоризиковий актив, а не як основний актив у портфелі.

Геополітичні негаразди також не сприяють цій цифровій валюті — вона зазвичай корелює з іншими «ризиковими» активами. Довгий час біткоїн позиціонували як «цифрове золото» та актив-укриття, але реальні ринкові дані показують, що під час геополітичних криз його поведінка ближча до технологічних акцій, ніж до золота. Коли інвестори шукають захист, вони все ще обирають золото, долар і державні облігації США, а не біткоїн. Ця різниця у сприйнятті і є однією з головних причин, чому біткоїн залишається під тиском у поточних умовах.

Експерти радять зосередитися на річних доходах, а не на короткострокових коливаннях

Однак експерти наголошують, що інвесторам слід дивитися у довгострокову перспективу, оскільки для цифрових активів важливо орієнтуватися на довгострокову прибутковість. Старший аналітик ETF у Bloomberg сказав DL News: «Іноді для інвестицій у біткоїн потрібно звертати увагу саме на річну дохідність». Він додав, що всі умови вже створені — наприклад, зростання державного боргу і ліквідності — і до 2026 року біткоїн має потенціал показати хороші результати.

Такий довгостроковий погляд особливо важливий у нинішній панічній атмосфері. Аналізуючи історію біткоїна, можна побачити, що після кожного значного корекційного сплеску слідує сильне відновлення. В 2018 році був медвежий ринок, у березні 2020 — різке падіння, у 2022 — крах FTX, і всі ці події тоді вважалися кінцем біткоїна, але згодом вони виявилися лише здоровими коригуваннями у бичачому тренді. Поточне падіння на 29% є болісним, але у історії біткоїна воно не є унікальним.

Зростання боргу держави є особливо важливим фактором. Високий рівень боргу у провідних економік світу зростає після пандемії: борг США перевищив 35 трильйонів доларів і не демонструє ознак зменшення. Коли фіатна кредитна система ставиться під сумнів через надмірний борг, привабливість біткоїна як активу з обмеженою пропозицією і без суверенітету зростає. Ця макроекономічна логіка може не відразу відобразитися у ціні, але створює міцну основу для довгострокової цінності біткоїна.

Після пандемії ціна біткоїна була тісно пов’язана з технологічними акціями. Але тепер її прибутковість поступово віддаляється від інших активів. Минулого року біткоїн знизився у ціні, тоді як фондові ринки зросли. «Якщо ви хочете, щоб біткоїн сприймався як альтернативний варіант, ви хочете, щоб його поведінка була несподіваною, — каже аналітик, — і рекомендує менше звертати уваги на короткострокові новини, що спричиняють падіння ціни, а розглядати його як довгострокову інвестицію, яка може приносити прибуток, коли інші активи не дають результату».

Ця слабша кореляція дуже вигідна для довгострокової позиції біткоїна. Якщо він буде тісно корелювати з фондовим ринком, він стане просто ще одним ризиковим активом і не зможе забезпечити справжню диверсифікацію портфеля. Але якщо біткоїн зможе залишатися стабільним або навіть зростати під час падіння ринку, а іноді й демонструвати незалежну динаміку, він справді стане «альтернативним активом», що забезпечить інвесторам унікальні можливості для диверсифікації ризиків.