Автор: Zhou, ChainCatcher

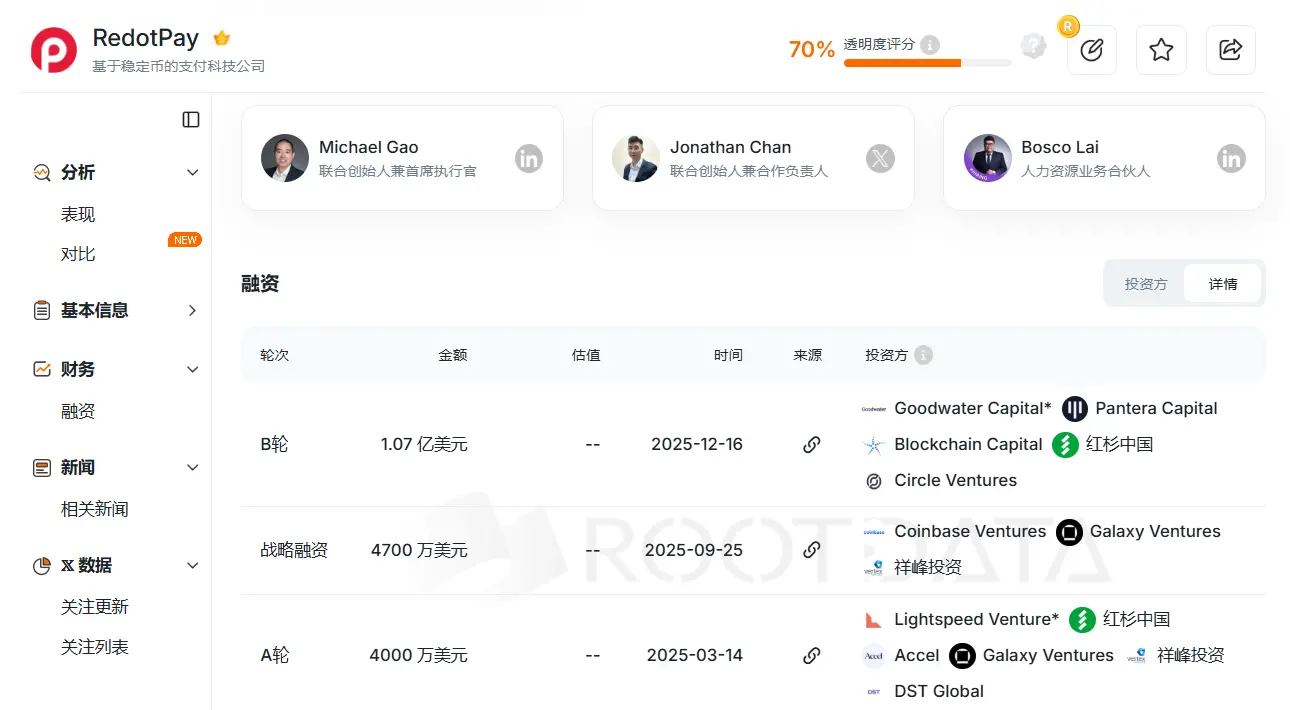

До кінця 2025 року головна офісна компанія з криптовалютних платежів RedotPay, базована в Гонконгу, завершила раунд фінансування серії B на суму 1,07 мільярдів доларів США, яку очолила Goodwater Capital. У списку інвесторів також присутні провідні організації, такі як Sequoia China, Pantera Capital, Circle Ventures та інші.

Зображення з RootData

Чому стала темною конячкою у секторі платежів?

Історія RedotPay починається на початку 2023 року. Співзасновник і CEO Michael Gao раніше працював у таких топових банках, як HSBC та DBS, а також був ключовим членом команди криптотехнологічного сервісу ChainUp. Крім того, COO Troy Yao та CTO Xinman Fang мають багаторічний досвід у криптоіндустрії або розробці програмного забезпечення, працювали на платформах, таких як Huobi або VCB.

За інформацією джерел, RedotPay спочатку був інвестований і інкубований Yuan Dawei, який ще у 2010 році почав досліджувати Біткоїн. Він був одним із ранніх співзасновників Huobi, засновником гаманця Kushen, має глибокий вплив і довіру в спільноті ранніх інвесторів у Біткоїн і групах майнерів. Також він є одним із тих, хто стояв за кількома популярними токенами останніх років, добре розуміє ранніх користувачів і логіку нарративу у криптоіндустрії.

Команда має класичний підхід, характерний для китайського інтернет-сектору: спершу агресивно захоплює ринок, не шкодуючи витрат, а потім, коли масштаби зростають, залучає додаткове фінансування і диверсифікує послуги для монетизації.

Конкретно, основний бізнес RedotPay базується на картках Visa, які співпрацюють з дебетовими картками. Користувачі можуть поповнювати додаток USDT, BTC та інші криптовалюти, і через цю картку миттєво розраховуватися у глобальній мережі Visa, включаючи зняття готівки в банкоматах, покупки у супермаркетах, онлайн-підписки, Apple Pay/Google Pay. Система автоматично виконує конвертацію криптовалюти у фіат.

На цій основі RedotPay додатково розробив такі сервіси, як Global Payout (локальна фіатна виплата), P2P-обмін валют та модуль Earn & Credit, що має функції накопичення відсотків і кредитування.

- Visa платіжна карта: підтримка прямого розрахунку стабільними монетами, охоплює понад 100 країн світу.

- Global Payout: підтримка прямого зняття місцевої фіатної валюти (наприклад, BRL, NGN).

- OTC і P2P ринки: за допомогою місцевих OTC-продавців користувачі можуть купувати або продавати криптовалюту за місцевою валютою.

- Earn: накопичення відсотків через фінансові продукти.

- Crypto Credit: кредитні лінії під заставу криптовалюти.

Зображення з додатку RedotPay

Ранній етап розвитку RedotPay був зосереджений на країнах з високою волатильністю фіатних валют, таких як Нігерія, Бразилія та Південно-Східна Азія.

- Травень 2023: RedotPay офіційно запущений у Гонконгу та швидко отримав ліцензію MSO.

- Жовтень 2023: запущено віртуальні та фізичні карти Visa, підтримка Apple Pay і Google Pay.

- Серпень 2024: кількість користувачів перевищила 5 мільйонів.

- Березень 2025: завершено раунд фінансування на 40 мільйонів доларів США, очолений Lightspeed.

- Червень 2025: офіційно запущено функцію Global Payout.

- Вересень 2025: отримано стратегічне інвестування на 47 мільйонів доларів, залучено Coinbase Ventures та інші капітали, оцінка компанії перевищила 1 мільярд доларів.

- Жовтень 2025: оголошено, що P2P-ринок підтримує понад 50 місцевих валют.

- Грудень 2025: завершено раунд фінансування на 1,07 мільярдів доларів США, залучено Sequoia China, Pantera Capital, Circle Ventures та інші провідні інституції. Водночас, офіційно повідомлено, що кількість глобальних зареєстрованих користувачів перевищила 6 мільйонів, річний обсяг платежів — понад 10 мільярдів доларів, компанія працює прибутково і охоплює понад 100 країн.

За даними джерел, наразі кількість реальних глобальних користувачів перевищила 10 мільйонів, а оцінка може досягати 2 мільярдів доларів. Від початку 2023 року до сьогодні RedotPay пройшов шлях до стабільного прибутку менш ніж за три роки, що є рідкістю у ринку криптовалют із низькою ліквідністю.

Її стратегія зростання базується на так званій моделі “армійської системи”. Простими словами, це відмова від високовитратних онлайн-кампаній на користь створення офлайн-мережі дистрибуції.

Анонімний засновник криптокарт підкреслює, що на початковому етапі RedotPay майже повністю покладався на цю систему “земельних” просувань, підтримуючи високі платні за відкриття картки та комісії, щоб забезпечити великий прибуток для офлайн-команд. Зараз вартість відкриття віртуальної карти — 10 доларів, фізичної — 100 доларів, а кожна транзакція має приблизно 1% комісії.

Високий рівень прибутковості дозволяє кожному місцевому KOL, OTC-продавцю, лідеру спільноти або мікрокредитному посереднику стати просувальником RedotPay.

Джерело галузевих спостережень зазначає, що у 2025 році потік користувачів різко зріс, і майже весь він був зумовлений активним пошуком користувачів, що означає формування позитивного відгуку у цільовій аудиторії і високий рівень залучення клієнтів на ранніх етапах.

За офіційними даними, станом на листопад 2025 року кількість нових користувачів RedotPay за цей рік перевищила 3 мільйони, а обсяг платежів зріс майже у три рази. Інсайдери стверджують, що серед користувачів RedotPay є, можливо, якісна група активних і частих споживачів, які приносять значну частку доходу.

Оцінка премії за закритий цикл NeoBank

Але наскільки довго може тривати стратегія з високими комісіями?

Хоча користувачі наразі готові платити високі ціни, модель “кормлення” офлайн-агентів через високі комісії фактично базується на фінансовій маржі для швидкого зростання.

У 2026 році, коли конкуренція у криптоплатежах стане ще більш напруженою, RedotPay, здається, опиниться у парадоксі: щоб зберегти лояльність агентів, потрібно підтримувати високий рівень прибутковості, але щоб протистояти великим ліцензованим гігантам, потрібно знижувати комісії.

Висока оцінка капіталу явно не обумовлена лише спредом (Spread). Насправді, інвестори цінують здатність компанії тримати гроші користувачів, і ринок наразі платить премію за потенційний банківський статус.

Головна цінність RedotPay полягає у високому рівні завершеності перетворення з платіжного інструменту у крипто-орієнтований NeoBank.

Простий платіжний канал має низьку маржу і легко замінюється, тоді як RedotPay через функції Earn і Crypto Credit створює повний “завантаження-накопичення-кредитування-споживання” фінансовий цикл, що дозволяє користувачам не просто поповнювати і витрачати, а зберігати і примножувати гроші.

За цією логікою, користувачі поповнюють USDT у додатку, зберігають їх у функції Earn, а потім використовують Credit для отримання фіатних кредитів і витрат. Як зазначає галузевий аналітик, навіть якщо з 10 мільярдів доларів обсягу транзакцій лише 10% перетворюється у накопичення, різниця у відсотках і фінансові похідні доходи все одно забезпечать значну прибутковість, що перевищує традиційні платіжні системи.

Головний аналітик BKJ, Боян, вважає, що успіх RedotPay полягає у здатності приймати рішення, орієнтуючись на реальні сценарії використання, адже саме потреби користувачів є рушієм розвитку.

Проте за красивим закритим циклом ховається ігровий аспект ліквідності. Боян також застерігає, що у разі відсутності достатнього ризик-менеджменту між накопиченнями, кредитами і споживанням у разі екстремальних ринкових ситуацій або дефіциту ліквідності високорозвинена фінансова система може зазнати серйозних навантажень.

Під оболонкою NeoBank залишається питання: чи дійсно активи ізоляційовані юридично, і це — наступний важливий виклик.

Проблеми відповідності та гонка за межами

З іншого боку, RedotPay фактично використовує “вікно можливостей” у регулюванні, яке ще не повністю охоплює нові ринки, і проводить гонку за ефективністю та відповідністю.

Звісно, за цим стоїть постійна загроза “Місківського меча” — ризик невідповідності регуляторним вимогам.

Засновник Chaintech Kevin Piao підкреслює, що відома теорія “скелі відповідності” застосовна і до Web3-платежів: чим менший масштаб, тим безпечніше, але зростання — ризикованіше.

Ранні швидкі зростання часто пояснюються використанням регуляторних сірих зон або затримками у банківському ризик-менеджменті. Але коли обсяг транзакцій досягає критичної межі (наприклад, кілька десятків мільйонів доларів на місяць), починається глибока перевірка з боку емітентів карток (Issuer) і платіжних систем (Visa/Mastercard). Багато популярних криптокартових компаній “загинули” саме тут.

Незважаючи на активну роботу над відповідністю регуляторним вимогам і високі витрати на її підтримку, виклики залишаються через постійне оновлення стандартів.

RedotPay застосовує “пазлову” модель відповідності. Хоча вона має ліцензії MSO (оператор грошових послуг), Money Lender (кредитор) і TCSP (трастовий або корпоративний сервіс), а також зареєстрована у Вірменії, Литві, Аргентині та інших країнах, це не гарантує повної безпеки.

Адвокат Лю Хунлін з Munkun Law пояснює, що ця комбінація — це “можливість працювати з регулятором і пояснювати свою діяльність”, але не дає повної гарантії.

Чому “пазл”? Тому що вона об’єднує в одній структурі кілька традиційних фінансових бізнесів: прийом платежів, обмін валют, перекази, міждержавні платежі, кредитування і накопичення.

Найбільший ризик такої структури — у тому, що деякі її елементи можуть здаватися схожими, але юридично залишаються у сірих зонах.

Лю Хунлін зазначає, що ліцензія MSO в Гонконгу в основному регулює “обмін фіатних валют”, але “обмін стабільних монет на фіат” у багатьох країнах не вважається автоматично валютним обміном. Також регуляторна сіра зона зосереджена навколо забезпечення кредитування під заставу і природи продукту Earn.

Щодо популярної функції Earn, Лю зауважує, що у багатьох країнах вона може розглядатися як незареєстрований цінний папір або колективний інвестиційний план. “Регулятор вважає, що ви випускаєте фінансовий продукт із доходністю для публіки, і його потрібно регулювати за законами про цінні папери, а не обходити їх за допомогою ‘криптоінновацій’. Прикладом є штраф SEC проти BlockFi.”

Щодо Crypto Credit, хоча ліцензія на кредитування вирішує питання “право на видачу позик”, криптоактиви як застави мають меншу юридичну визначеність, ніж традиційні застави. У разі екстремальних ринкових ситуацій або спорів щодо ліквідації, чи зможе суд підтримати права заставодавця — питання залишається відкритим через відсутність зрілої правової бази.

Підсумки

У 2026 році криптовалютний ринок перебуває у фазі колективного виходу на передній план через IPO, і RedotPay разом із конкурентами прискорюють свої темпи. У січні цього року головний конкурент Rain оголосив про завершення раунду C на 2,5 мільярди доларів, з оцінкою 19,5 мільярдів доларів.

Для RedotPay ліцензії — це лише оболонка, а внутрішня здатність підтримувати відповідність — це життєво важливий фактор. Чи зможе команда закрити прогалини у своїй структурі до моменту регуляторного “зачистки”, визначить її майбутнє: чи стане вона гігантом у криптофінансах, чи просто зіркою на платіжному небі.

Загалом, ця гонка за ефективністю, жадібністю і межами вже перейшла у другий тайм.