Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

P2P позика

Збільшуйте своє багатство за допомогою фіатних інвестицій

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

MICA Daily|Том Лі прогнозує новий максимум для BTC у січні, ETH прорвала 7 000, а зараз що?

2год тому

Бичачі «надії» руйнуються? Біткоїн прорвав позначку 78 000 доларів США, аналітики попереджають: масові розпродажі у вихідні — лише початок

2год тому

Популярні теми

Дізнатися більше374.7K Популярність

2.41K Популярність

2.86K Популярність

1.94K Популярність

967 Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$0.1Холдери:00.00%

- Рин. кап.:$2.74KХолдери:10.00%

- Рин. кап.:$2.72KХолдери:10.00%

- Рин. кап.:$2.68KХолдери:10.00%

- Рин. кап.:$2.67KХолдери:10.00%

Закріпити

Біткоїн поступається золоту, але золотий час криптоекономіки тільки починається

Автор: Ryan Watkins

Переклад: Deep潮 TechFlow

**Вступ: ** 2026 рік, криптоекономіка перебуває у найважливішому за 8 років період трансформації. У цій статті детально розглядається, як ринок «м’яко приземлився» після надмірних очікувань 2021 року, і поступово формує оцінювальні рамки, засновані на грошових потоках і реальних прикладах застосування.

Автор через «ефект Червоної Королеви» пояснює болі минулих чотирьох років і вказує, що з послабленням регулювання в США та вибухом корпоративних застосувань криптоактиви переходять від циклічної спекуляції до довгострокового трендового зростання.

Зіткнувшись із глобальним кризовим довірою та девальвацією валюти, це не лише відновлення галузі, а й зростання паралельної фінансової системи. Для інвесторів, глибоко занурених у Web3, це не лише переосмислення, а й недооцінена можливість входу через цикли.

Повний текст нижче:

Ключові моменти

За мої вісім років у цій галузі, криптоекономіка перебуває у наймасштабнішій трансформації, яку я бачив. Інституції накопичують капітал, а піонери-кіберпанки прагнуть диверсифікації багатства. Бізнес готується до зростання за S-кривою, а розчаровані розробники залишають галузь. Уряди ведуть глобальну фінансову трансформацію через блокчейн, тоді як короткострокові трейдери все ще бояться руху графіків. Ринки нових країн святкують фінансову демократію, а американські критики вважають це просто азартною грою.

Нещодавно з’явилося багато статей про те, «який період історії найбільше нагадує сьогоднішню криптоекономіку». Оптимісти порівнюють її з періодом після краху інтернет-бульбашки, вважаючи, що ера спекуляцій минула, і довгострокові переможці, такі як Google і Amazon, піднімуться по S-кривій. Песимісти ж порівнюють з новими ринками, наприклад, деякими сегментами 2010-х, натякаючи, що слабкий захист інвесторів і дефіцит довгострокового капіталу можуть погано позначитися на цінах активів, навіть якщо галузь зростає.

Обидві точки зору мають рацію. Адже історія — найкращий путівник для інвесторів, крім досвіду. Однак аналогії мають свої обмеження. Нам потрібно розуміти криптоекономіку у контексті макроекономіки та технологій. Ринок — це не єдина сутність — він складається з багатьох ролей і історій, які взаємопов’язані, але різняться.

Ось моя найкраща оцінка минулих етапів і майбутнього напрямку.

Цикл Червоної Королеви (The Red Queen’s Cycle)

«Зараз, тут, ти повинен бігти з усіх сил, щоб залишитися на місці. Якщо хочеш рухатися далі, ти маєш бігти щонайменше вдвічі швидше!»

— Льюїс Керролл (Lewis Carroll)

У багатьох аспектах очікування — єдина важлива річ у фінансових ринках. Перевищення очікувань веде до зростання цін; невиконання — до падіння. З часом очікування коливаються, мов маятник, і довгострокові доходи зазвичай мають негативний зв’язок із цим.

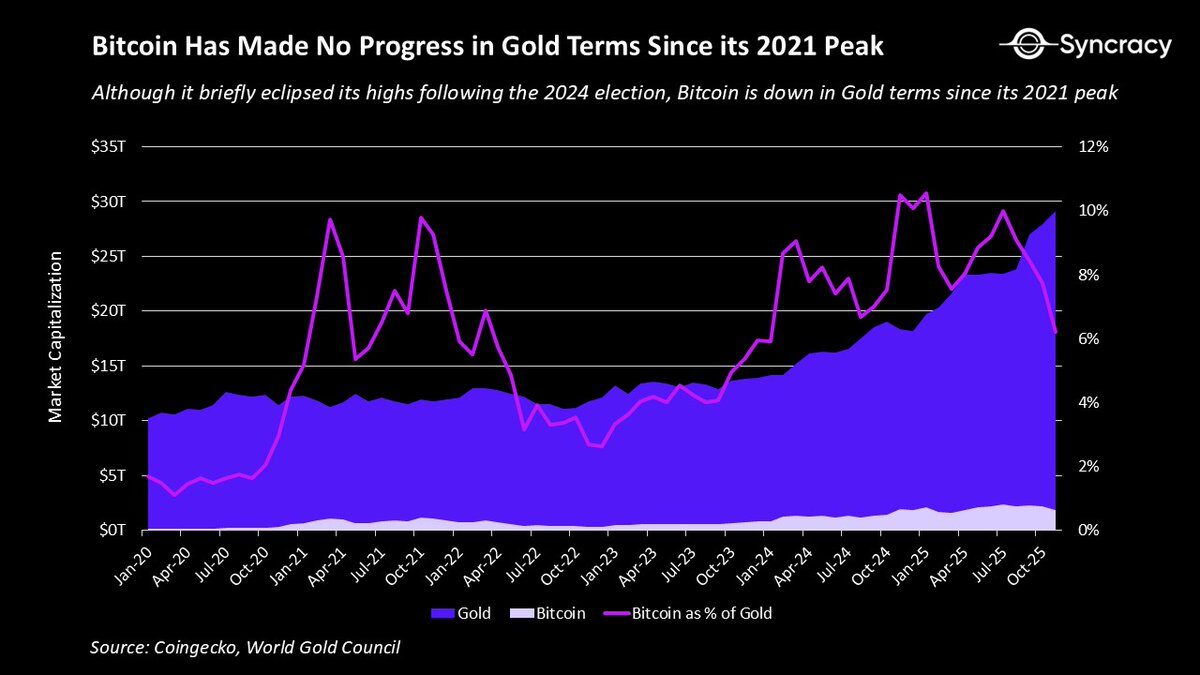

У 2021 році криптоекономіка значно перевищила очікування, що важко уявити. Це проявлялося у таких випадках, як DeFi-головні компанії з мультиплікаторами P/S у 500 разів або оцінки 8 платформ смарт-контрактів понад 100 мільярдів доларів. Не кажучи вже про метавсесвіт і NFT. Але найкращим графіком, що ілюструє це, є відношення Bitcoin/золото.

Хоча ми зробили значний прогрес, ціна Bitcoin до золота з 2021 року не досягла нових максимумів і фактично знизилася. Хто б міг подумати, що у глобальній криптоголовній столиці, яку називає Трамп, після успішного запуску ETF, під час системної девальвації долара, Bitcoin як цифрове золото виявиться гіршим за чотири роки тому?

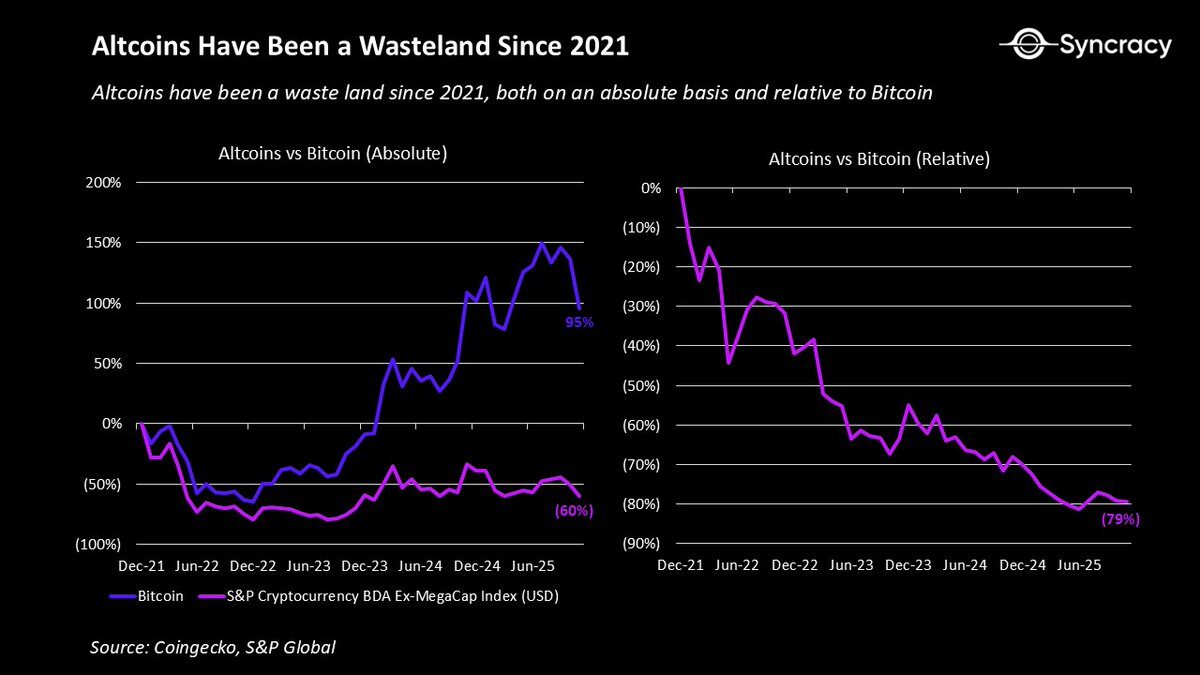

Що стосується інших активів, ситуація набагато гірша. Більшість проектів у цьому циклі мали структурні проблеми, що ускладнювали реагування на екстремальні очікування:

Комбінація цих проблем спричинила постійне «кровотечу» більшості токенів, і лише деякі з них досягли максимумів 2021 року. Це сильно вплинуло на психологічний стан, адже мало що так пригнічує, як «постійні зусилля без результату».

Для тих, хто вважає криптовалюти найпростішим шляхом до багатства, це розчарування особливо гостре. З часом ця боротьба викликала широке професійне вигорання у галузі.

Звісно, це здоровий процес розвитку. Посередні зусилля не повинні давати колосальних результатів, як раніше. Ера «паровозів» і «віртуальних» активів до 2022 року була незбалансованою і неперспективною.

Однак є одна надія — ці проблеми вже широко зрозумілі, і ціни відображають ці очікування. Сьогодні, окрім Bitcoin, мало хто з криптоінсайдерів обговорює довгострокові фундаментальні аргументи. Після чотирьох років болю ця категорія активів має всі шанси знову здивувати ринок несподіванками.

Післяпрограма криптоекономіки

Як зазначалося раніше, криптоекономіка на початку цього циклу мала багато структурних проблем. На щастя, зараз усі усвідомлюють це, і багато з них поступово стають історією.

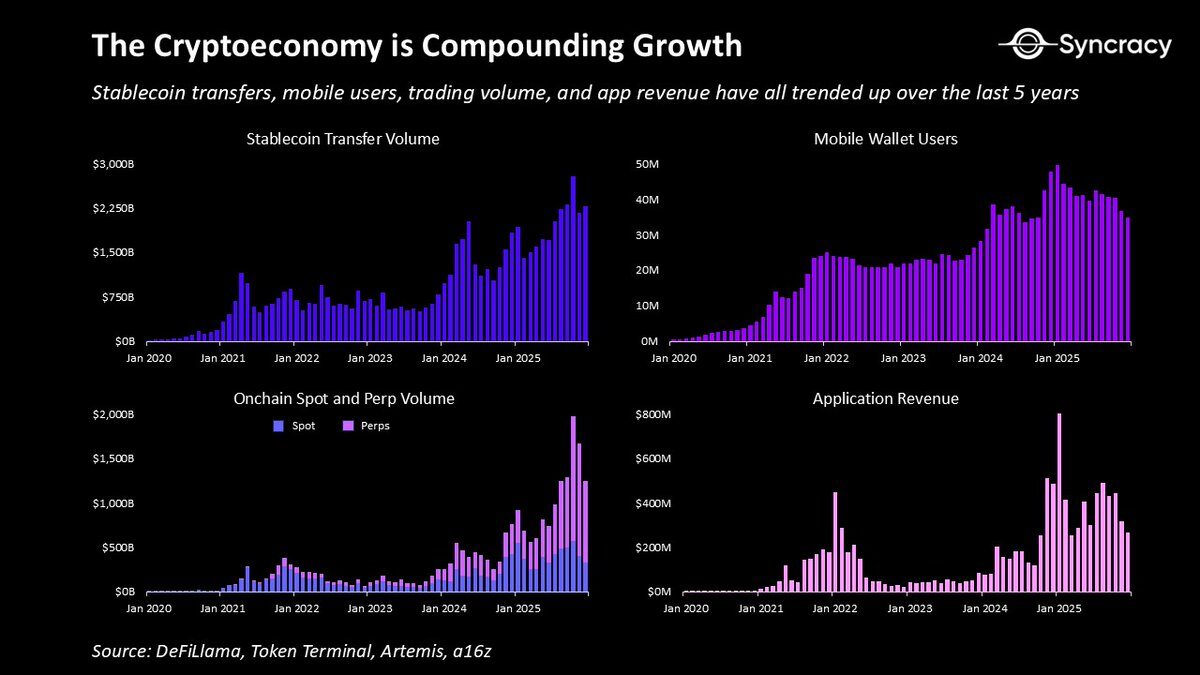

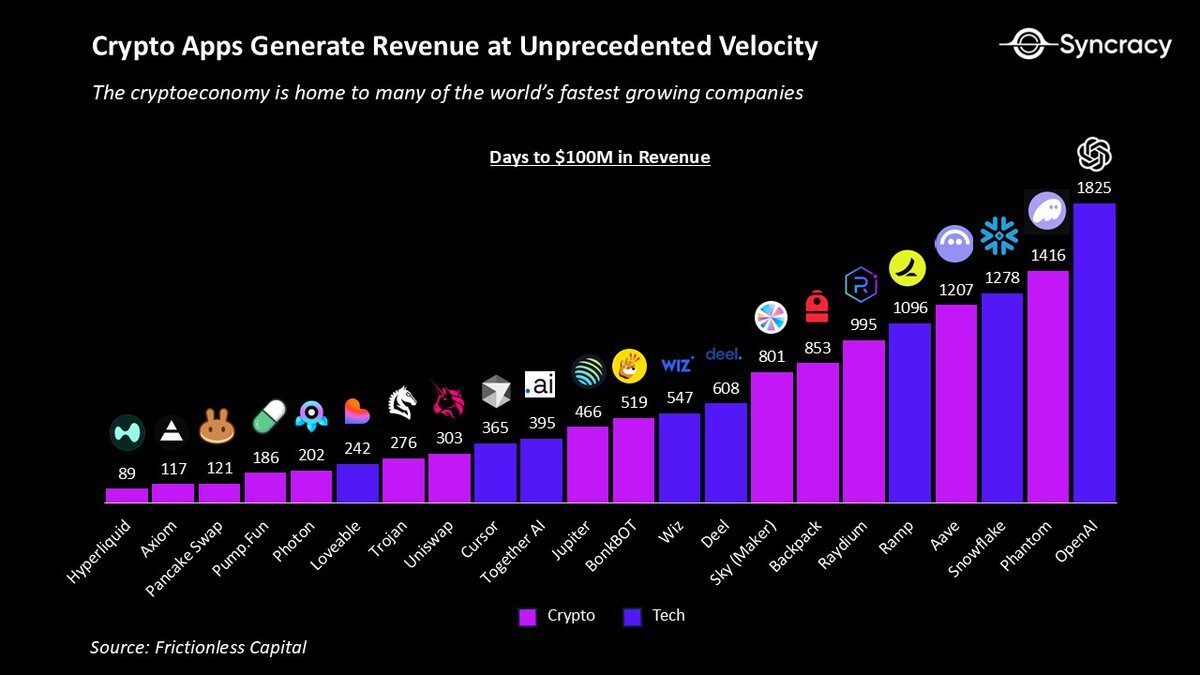

Перш за все, крім цифрового золота, вже з’явилися багато прикладів комплексного зростання, і ще більше застосувань перебуває у процесі трансформації. За останні роки криптоекономіка створила:

Це не є вичерпним списком усіх цінних застосувань, створених у галузі. Але важливо, що багато з них демонструють реальну цінність, і незалежно від цінових коливань криптоактивів, вони продовжують зростати.

Одночасно, із послабленням регуляторного тиску і зростанням усвідомлення витрат від невідповідності інтересів (Cost of misalignment), моделі «двовладних акцій і токенів» (Dual equity–token models) зазнають корекції. Багато існуючих проектів об’єднують активи і доходи у один токен, а інші чітко розмежовують, що доходи на ланцюгу належать власникам токенів, а поза ланцюгом — власникам акцій. Крім того, із розвитком сторонніх постачальників даних практики розкриття інформації (Disclosure practices) покращуються, зменшуючи асиметрію і сприяючи кращому аналізу.

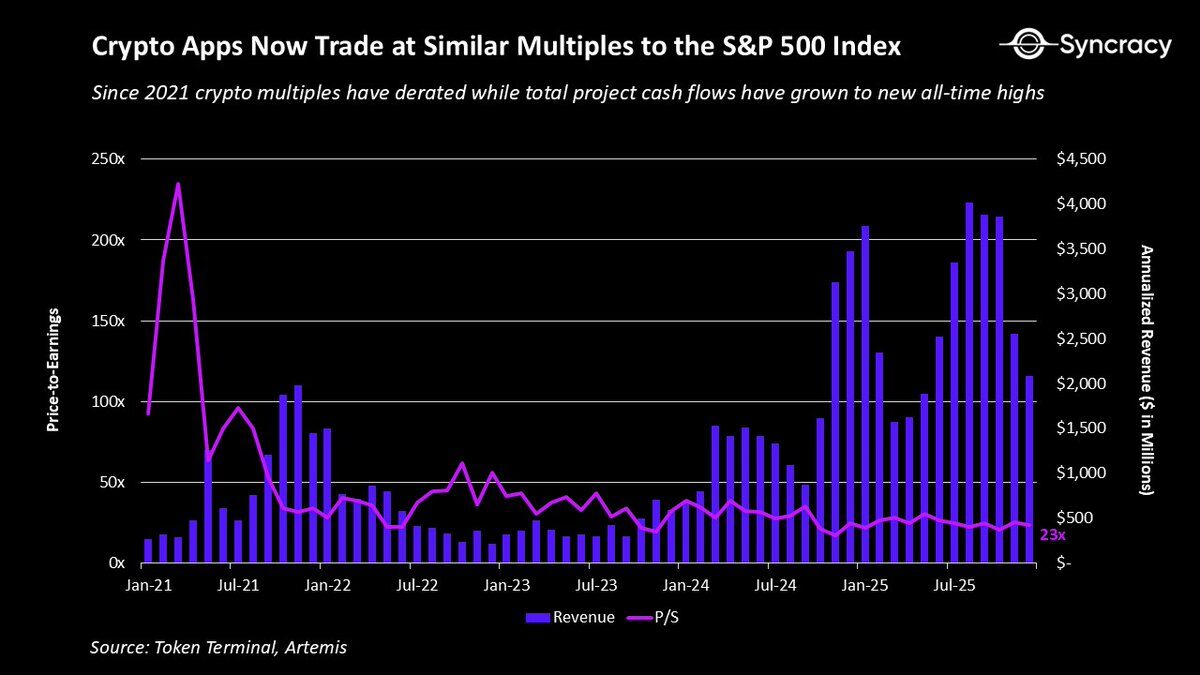

Одночасно, ринок дедалі більше погоджується з простим і перевіреним принципом: окрім рідкісних активів, таких як Bitcoin (BTC) і Ethereum (ETH), 99.9% активів мають генерувати грошові потоки (Cash flows). Зі входом все більшої кількості фундаментальних інвесторів ця рамка лише зміцнюється і стає раціональнішою.

Насправді, якщо буде достатньо часу, концепція «самоврядної власності на грошові потоки у ланцюзі» може бути зрозуміла як рівнозначна «самоврядному цифровому збереженню цінності». Адже у історії ще не було випадків, коли ви могли б володіти анонімними цифровими активами і отримувати автоматичні платежі з будь-якої точки світу щоразу, коли програма використовується?

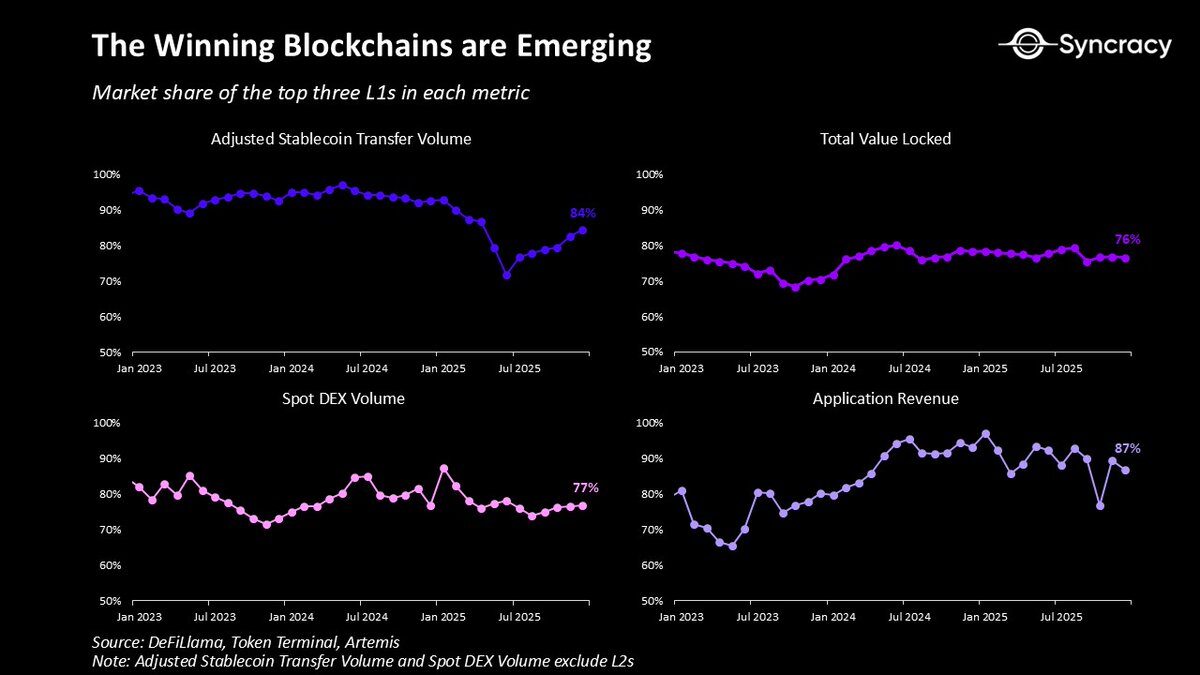

У цьому контексті переможні блокчейни поступово стають основою мережевих валют і фінансових систем. З часом ефект Ethereum (ETH), Solana і Hyperliquid посилюється завдяки зростанню їх активів, застосувань, бізнесів і користувацьких екосистем. Їх децентралізований дизайн і глобальний розподіл роблять їх платформами для найшвидше зростаючих бізнесів у світі, з неперевершеною капіталоємністю і швидкістю обігу доходів. У довгостроковій перспективі ці платформи, ймовірно, підтримуватимуть ринок фінансових суперзастосунків (Financial superapp), що є цільовим ринком (TAM) для більшості провідних фінтех-компаній.

У цьому контексті гіганти Wall Street і Silicon Valley активно просувають блокчейн-проекти, і це цілком логічно. Щотижня з’являються нові анонси продуктів — від токенізації (Tokenization) до стабільних монет (Stablecoins) і всього між ними.

Варто зазначити, що на відміну від попередніх етапів криптоекономіки, ці зусилля вже не є експериментами, а — виробничими продуктами, здебільшого побудованими на публічних блокчейнах, а не ізольованих приватних системах.

Зі зростанням регуляторної ясності і її поступовим проникненням у систему у найближчі квартали, ці процеси лише прискорюватимуться. З ясністю з’являється можливість для компаній і інституцій зосередитися не на питанні «чи це легально?», а на тому, як блокчейн може збільшити доходи, знизити витрати і відкрити нові бізнес-моделі.

Один із найкращих індикаторів поточного стану — це рідкість, що мало хто з аналітиків створює моделі експоненційного зростання. За спостереженнями, багато продавців і покупців навіть не намагаються прогнозувати зростання понад 20% на рік, побоюючись виглядати надто оптимістично.

Після чотирьох років болю і переоцінки цін, настав час запитати себе: а що, якщо все це справді матиме експоненційне зростання? А якщо «мріяти сміливо» знову принесе плоди?

Момент заходу у темряву

«Загорни свічку — і ти кинеш тінь.»

— Урсула Ле Гуїн (Ursula LeGuin)

У 2018 році в один прохолодний осінній день, перед початком ще одного виснажливого дня у інвестиційному банку, я зайшов у кабінет старого професора, щоб поговорити про все, що стосується блокчейну. Після короткої розмови він розповів мені про діалог із скептичним менеджером хедж-фонду, який стверджував, що криптовалюти входять у «зиму ядерних холодів», і що це — «шукаючи рішення проблем».

Після швидкого ознайомлення мене з проблемами незбалансованого державного боргу і руйнуванням довіри до інституцій, він нарешті сказав, як він відповідав цьому скептику: «10 років потому світ буде вдячний нам за створення цієї паралельної системи».

Хоча до цього ще не минуло десяти років, його прогноз видається дуже передбачливим, адже криптовалюти все більше нагадують ідею «час настав».

З подібним духом і є основна ідея цієї статті — довести, що світ все ще недооцінює те, що тут створюється. Для всіх нас, інвесторів, найважливіше — це те, що довгострокові можливості провідних проектів залишаються недооціненими.

Остання частина є ключовою, оскільки хоча криптовалюти можуть бути нездоланними, ваш улюблений токен може фактично йти до нуля. Інша сторона нездоланності — це зростаюча конкуренція і тиск на результати. Як я вже зазначав, із входом інституцій і корпорацій вони, ймовірно, очистять слабких гравців. Це не означає, що вони виграють усе і захоплять технології, але лише кілька внутрішніх гравців стануть головними переможцями у перерозподілі світу.

Головне тут — не бути цинічним. У всіх нових технологічних галузях 90% стартапів зазнають невдачі. У найближчі роки буде ще більше публічних провалів, але це не повинно відволікати вас від глобальної картини.

Можливо, жодна технологія не відображає дух часу так добре, як криптовалюти. Втрата довіри до інституцій у розвиненому суспільстві, нестійкі державні витрати у країнах G7, очевидна девальвація найбільших світових валют, дезінтеграція і фрагментація міжнародного порядку, і зростаюче бажання нової системи, більш справедливої, — все це створює ідеальні умови для виходу криптоекономіки з маленької бульбашки.

Хоча багато аналітиків використовують класичні моделі, такі як Gartner або етап «після буму» Карлоти Перес (Carlota Perez), щоб визначити цей момент, натякаючи, що найкращі можливості вже минули, і на зміну приходить більш нудна етапізація, — реальність набагато цікавіша.

Криптоекономіка — це не один зрілий ринок, а сукупність продуктів і бізнесів, що перебувають на різних стадіях прийняття. І важливо розуміти, що коли технологія входить у фазу зростання, спекуляція не зникає — вона просто коливається разом із настроями і темпами інновацій. Тому будь-хто, хто каже, що ера спекуляцій закінчилася, можливо, просто втомився або не розуміє історії.

Зберігайте скептицизм, але не будьте цинічними. Ми переосмислюємо гроші, фінанси і наші найважливіші економічні інституції. Це має бути викликом, але й захоплюючим і захоплюючим процесом.

Ваше завдання — зрозуміти, як найкраще використати цю формується реальність, а не писати нескінченні твіти, щоб довести, що все це приречено на провал.

Бо за межами розчарування і туману невизначеності — це унікальна можливість для тих, хто готовий поставити на нову еру, а не оплакувати закінчення старої.