Bank of America Securities прогнозує, що Банківська палата Японії (BoJ) підвищить основну ставку з 0,75% до 1,0% на засіданні 27–28 квітня. Згідно з даними свопів, наведені у недавньому протоколі засідання BoJ, ринок наразі оцінює ймовірність реалізації цього сценарію приблизно в 80%.

Збільшення на 25 базисних пунктів на перший погляд здається скромним, але дискусія навколо нього набагато глибша: чи повернення до рівня ставки 1% — останнього разу в середині 1990-х — активує хвилю глобальної зміни тренду carry trade, змушуючи ризикові активи, включаючи Bitcoin, зменшувати кредитне плече?

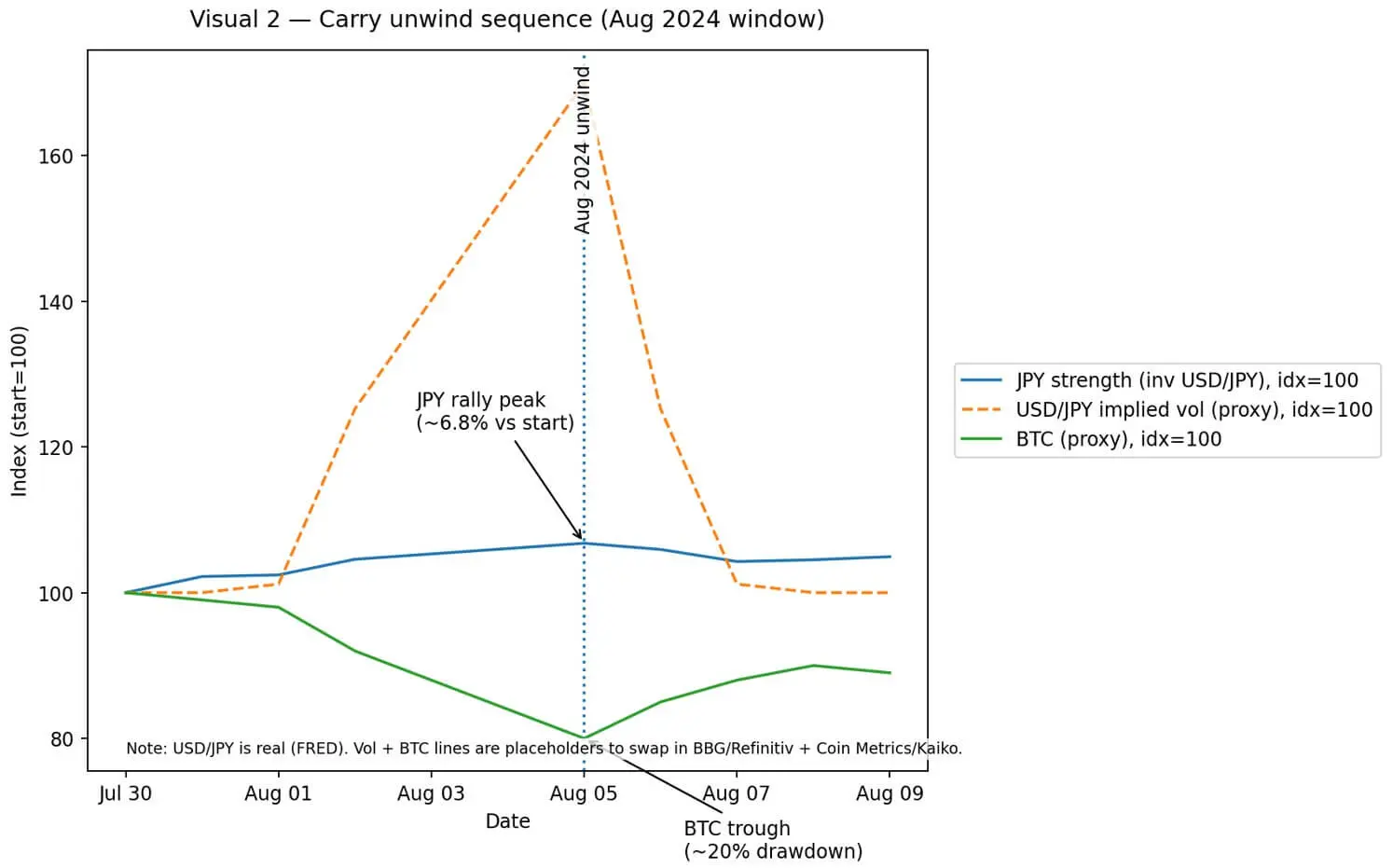

У серпні 2024 року різке посилення йени через закриття carry trade спричинило обвал Bitcoin і ETH до 20% всього за кілька годин.

Після цього Банк міжнародних розрахунків (БМР) описав цю подію як класичний приклад примусового зменшення кредитного плеча: широкомасштабні вимоги маржі на ринках ф’ючерсів, опціонів та структурованих активів, у тому числі криптовалют, що зазнали значного впливу.

Тому, коли ринок знову згадує фразу «Японія на рівні 1%» або «системний ризик», постає питання, чи повторюється історія, або ж цей раз ситуація відрізняється.

Порівняння з 1995 роком і ключові відмінності

14 квітня 1995 року BoJ встановила основну ставку на рівні 1,00%. Лише через п’ять днів долар США опустився до 79,75 ієн — історичного мінімуму після Плаза-угоди — що змусило центральні банки скоординовано втрутитися.

Через п’ять місяців BoJ знизила ставку до 0,50%, започаткувавши десятиліття політики надмірно низьких ставок.

Це також сталося після «Великої масакри облігацій» 1994 року — глобального обвалу ринку облігацій, що знищив близько 1500 мільярдів доларів портфелів через стрімке зростання ставок у США та Європі.

Поєднання посилення йени, коливань облігацій та невизначеності політики створили вкрай нестабільне макрооточення — ситуацію, яку часто згадують при зміні політичної позиції Японії.

Однак механізми нинішньої ситуації відрізняються. У 1995 році йена зміцніла через значний торговий баланс і відтік капіталу з активів, оцінених у доларах. Регулювання ставок тоді було реакцією, а не причиною.

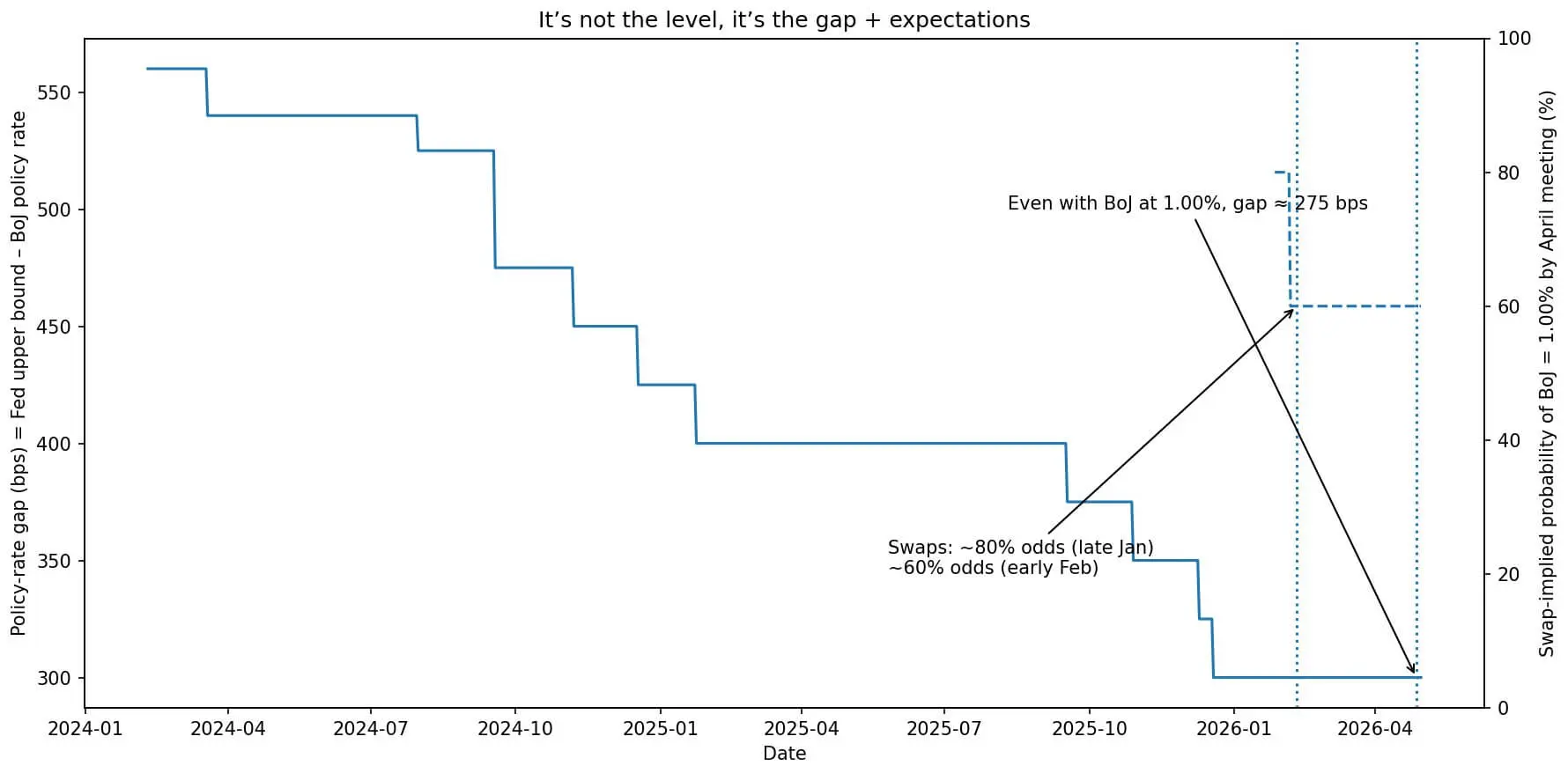

Зараз Федеральна резервна система США підтримує ставку на рівні 3,50–3,75%, що на 275 базисних пунктів вище за 0,75% японської ставки. Ця різниця зберігає логіку carry trade: позичати йени за низькою ставкою і інвестувати у більш дохідні активи в США або на нових ринках для отримання спреду.

Збільшення ставки на 25 базисних пунктів до 1% не зменшує цю різницю. Воно може лише змінити очікування щодо подальшого курсу — і саме очікування, а не абсолютна ставка, є головним драйвером валютних коливань.

Графік показує, що політична ставка Банку Японії зменшує розрив із ставкою Федеральної резервної системи США (Fed), тоді як ринок свопів прогнозує зниження ймовірності підвищення ставки до 1% у квітні.## Як carry trade змінює напрямок і чому волатильність — ключовий фактор

Графік показує, що політична ставка Банку Японії зменшує розрив із ставкою Федеральної резервної системи США (Fed), тоді як ринок свопів прогнозує зниження ймовірності підвищення ставки до 1% у квітні.## Як carry trade змінює напрямок і чому волатильність — ключовий фактор

Прибутковість carry trade залежить від різниці ставок, зменшеної на зростання курсу валюти позики.

Якщо позичати йени під 0,75% і отримувати 3,5% у США, різниця становитиме приблизно 2,75%. Але якщо йена зросте на 2,75%, весь прибуток зітреться. При використанні кредитного плеча цей ефект посилюється.

При плечі 10 разів навіть 1% зростання йени призведе до зменшення власного капіталу на 10% — достатньо для виклику маржин-колу і примусового продажу активів.

Ризик полягає не у самому підвищенні ставки, а у несподіваних факторах у поєднанні з надмірною позицією і низькою ліквідністю. У серпні 2024 року BoJ не лише підвищила ставку, а й дала більш «яструбиний» сигнал, ніж очікувалося. Йена різко зросла, фонди, що контролюють волатильність, були змушені скоротити позиції. Відкриті ф’ючерси закрилися, валютний базис розширився.

Bitcoin — актив, що вважається ліквідним забезпеченням у структурах з кредитним плечем — різко знизився разом із технологічними акціями та активами з високим бета.

БМР зафіксував, що ця ланцюгова реакція показує: хоча Bitcoin зазвичай вважається некорельованим активом, він поводиться як «ризиконезалежний», коли глобальна ліквідність раптово звужується.

Графік демонструє зміну різниці ставок йени у серпні 2024 року, коли Bitcoin знизився на 20% через сильні коливання USD/JPY і зростання йени на 6,8%.## Канал повернення капіталу та облігації США

Графік демонструє зміну різниці ставок йени у серпні 2024 року, коли Bitcoin знизився на 20% через сильні коливання USD/JPY і зростання йени на 6,8%.## Канал повернення капіталу та облігації США

Зараз Японія володіє приблизно 1200 мільярдами доларів у казначейських облігаціях США, що робить її найбільшим іноземним кредитором США.

Коли BoJ підвищує ставку, різниця у доходності між японськими JGB і американськими облігаціями зменшується. Пенсійні фонди, страхові компанії та банки Японії мають вирішити: чи продовжувати тримати американські облігації з доходністю 4,0%, але з валютним ризиком, або перейти на JGB з доходністю близько 1,5% без валютних ризиків?

Цей процес ребалансування не відбувається миттєво, але може створити тиск на зростання доходності США, якщо відтік капіталу триватиме. Зростання доходності казначейських облігацій підвищує вартість капіталу глобально, що тисне на всі ризикові активи, включаючи Bitcoin.

Це опосередкований, але реальний вплив: ціна Bitcoin частково залежить від альтернативних витрат — рівня можливих прибутків у безризикових активах. Зростання альтернативних витрат знижує попит на спекуляції.

Три сценарії на квітень і їхній вплив на Bitcoin

Сценарій 1: BoJ підвищить ставку до 1%, але збережуть обережний меседж, наголошуючи на «залежності від даних» і «поступовій нормалізації». Йена зросте незначно, волатильність залишиться контрольованою. Реакція Bitcoin обмежена або короткострокова.

Сценарій 2: Підвищення ставки з яструбиним сигналом або сильнішими даними по зарплатах. Йена зросте на 3–5% за тиждень, волатильність зросте, стратегії управління ризиками закриють позиції, маржин-коли поширяться. Bitcoin може знизитися на 10–20%, як у серпні 2024 року.

Сценарій 3: BoJ залишить ставку на рівні 0,75% у м’якому тоні. Йена послабшає, carry trade відновиться, ризикова апетит покращиться. Bitcoin виграє разом із акціями і кредитуванням.

Що потрібно стежити?

Питання «Чи є підвищення BoJ до 1% системним ризиком?» залежить від способу реалізації та контексту.

Передбачуваний і послідовний крок, швидше за все, буде нейтральним сигналом. Навпаки, несподіванки у умовах низької ліквідності можуть спричинити ланцюг поширених коливань.

Інвесторам слід уважно стежити за заявами та Оглядом перспектив 27–28 квітня, особливо за мовою щодо курсу ставок і очікувань інфляції. Важливіше за рівень курсу USD/JPY — його динаміка. Також слідкувати за даними CFTC щодо крайніх коротких позицій на йені. Крім того, слід враховувати потоки TIC, що вказують на повернення капіталу в США.

Роль Bitcoin у цій ситуації очевидна: це ліквідний актив, що зазвичай використовується у структурах з кредитним плечем у рамках carry trade з йеною. Коли ці позиції раптово розпродаються, Bitcoin зазнає тиску продажу. Але якщо процес відбуватиметься поступово, кореляція Bitcoin з традиційними активами послабне, і він повернеться до торгівлі за власним попитом і настроями організацій.

Можливе підвищення ставки BoJ до 1% — реальна ймовірність. Ризик зміни тренду carry trade — також існує. Але це умовний ризик, а не неминучий.

Більшість ймовірності вже враховано ринком. Залишаються питання: чи буде шлях після 1% поступовим чи швидким, і чи вистачить глобальної ліквідності для поглинання цього коригування без руйнувань.

Для Bitcoin це може бути лише черговим рухом для спостереження — або системним шоком, до якого потрібно бути готовим.