a16z Партнерський автопортрет: Елітний VC вже мертвий, масштабність — це кінцева мета VC

a16z співзасновник Ерік Торенберг висуває революційний погляд: з розвитком софту як опори американської економіки та настанням епохи ШІ індустрія венчурного капіталу переходить від «керованого судженнями» до «керованого здатністю виграти угоду», і лише масштабовані платформи здатні перемогти у мільярдних доларових битвах. Цей текст походить із статті Еріка Торенберга, підготовлений, перекладений і написаний Deep潮.

(Передісторія: звіт a16z: п’ять чи десять років? Оцінка часових рамок загрози квантових комп’ютерів)

(Додатковий контекст: що таке New Media за версією a16z? Трансформація влади у нових медіа)

Зміст статті

- Так, венчурні фонди — це клас активів

- Щоб виграти, потрібно грати на перемогу, а не ставити все

- Як можна допомогти?

- Або масштабуватися, або робити більш досконалим

Вступ від Deep潮:

У традиційній оповіді про венчурний капітал (VC) часто прославляють модель «бути boutique», вважаючи, що масштабування втрачає душу. Однак співзасновник a16z Ерік Торенберг у цій статті висуває протилежну точку зору: з розвитком софту як опори економіки США та настанням епохи ШІ, потреби стартапів у капіталі та сервісі зазнали якісних змін.

Він вважає, що індустрія венчурного капіталу зараз перебуває у процесі переходу від «керованого судженнями» до «керованого здатністю виграти угоду». Лише такі масштабні платформи, як a16z, здатні перемогти у битвах на трильйони доларів.

Це не лише еволюція моделі, а й самовдосконалення індустрії венчурного капіталу під натиском «софтверного поглинання світу».

Повний текст:

У давньогрецькій класичній літературі існує один надуспішний мета-оповідь: це шанобливе ставлення до богів і водночас їхне зневажання. Ікар (Icarus), обпалений сонцем, — це не через надмірну амбіційність, а через неповагу до священного порядку. Більш сучасний приклад — професійний реслінг. Запитайте себе: «Хто поважає реслінг, а хто його зневажає?» — і зможете визначити, хто герой (Face), а хто антагоніст (Heel). У хороших історіях завжди присутні ці протистояння.

Венчурний капітал (VC) має свою версію такої історії. Вона звучить так: «VC раніше був і залишається boutique-бізнесом. Великі інституції вже занадто масштабні, їхні цілі — надто високі. Їхній крах — лише питання часу, адже їхній підхід — це неповага до цієї гри.»

Я розумію, чому багато хто хоче вірити у цю історію. Але реальність така, що світ змінився, і разом із ним — і венчурна індустрія.

Зараз софт, леверидж і можливості зросли значно. Більше засновників прагнуть створювати великі компанії. Тривалість приватного статусу компаній збільшилася. А вимоги засновників до VC — зросли. Тепер їм потрібні партнери, які не просто ставлять чек і чекають, а реально закочують рукава і допомагають перемогти.

Отже, головна мета сучасних венчурних інституцій — створити найкращий інтерфейс для допомоги засновникам у перемозі. Інше — це вже похідні питання: підбір персоналу, розподіл капіталу, залучення фондів, допомога у угодах, розподіл влади — все це випливає з основної ідеї.

Майк Меплз сказав: «Розмір вашого фонду — це ваша стратегія». Так само правильно: «Розмір вашого фонду — це ваша віра у майбутнє». Це ставка на масштаб компаній, які створюють стартапи. За останнє десятиліття залучення великих фондів вважалося б безумством, але ця віра — фундаментальна правильна. Тому, коли провідні інституції продовжують залучати мільярдні суми для розгортання у майбутні роки, вони роблять ставку на майбутнє і виконують обіцянки. Масштабований венчурний капітал — не деградація моделі, а її зрілість, що відображає характеристики компаній, які він підтримує.

Так, венчурні інституції — це клас активів

У недавньому подкасті Roelof Botha з Sequoia висловив три ідеї. Перша — хоча масштаб венчурних фондів зростає, кількість «переможців» щороку залишається фіксованою. Друга — масштабування означає, що надто багато капіталу гониться за надто малою кількістю хороших компаній, тому венчурний капітал не може бути класом активів у класичному розумінні. Третя — індустрія має зменшитися, щоб відповідати реальній кількості переможців.

Я не погоджуюся з цим. (Хоча варто зазначити, що Sequoia сама масштабована — одна з найбільших VC-інституцій світу.)

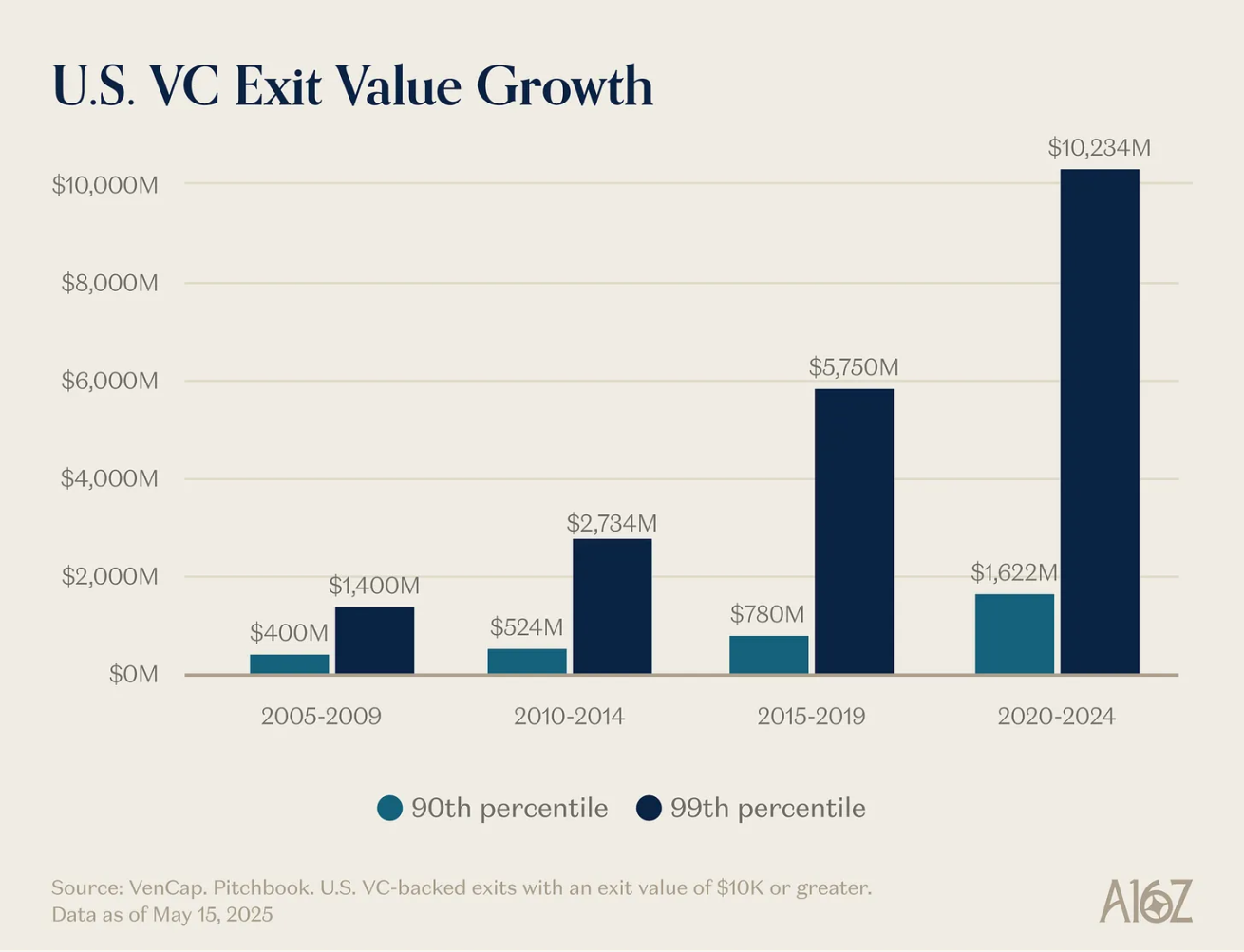

Перша ідея — кількість переможців фіксована — легко спростовна. Раніше щороку з’являлося близько 15 компаній із доходом понад 100 мільйонів доларів, тепер — близько 150. Не лише переможців стало більше, а й їхній розмір — значно більший. Вартість компаній зросла з 1 мільярда до 10 мільярдів, а тепер — до трильйонів. У 2000-х і 2010-х роках компанії, як YouTube і Instagram, оцінювалися у 1 мільярд доларів — тоді це було рідкістю, і компанії з оцінкою понад 100 мільйонів називали «єдинорогами». Тепер ми очікуємо, що OpenAI, SpaceX та інші стануть трильйонними компаніями, і з’являться нові.

Софтвер уже не є «маргінальним сектором» американської економіки. Це її основа. Наші найбільші компанії — Google, Amazon, Nvidia — вже не General Electric чи ExxonMobil. Понад 22% приватних технологічних компаній входять до складу S&P 500. Софтвер ще не поглинув світ — навпаки, з прискоренням ШІ він тільки починає. І масштаб компаній, що створюють софт, зростає. Вони досягають нових рівнів.

Визначення «софтверної компанії» теж змінилося. Витрати на капітал зросли: великі AI-лабораторії стають інфраструктурними компаніями з власними дата-центрами, електростанціями і чіповими ланцюгами. Як і кожна компанія, вони стають AI-компаніями або інфраструктурними. Все більше компаній входять у атомний світ. Межі руйнуються. Вони вертикалізуються, і ці вертикальні гіганти мають потенціал більший, ніж будь-яка чисто софтверна компанія.

Це веде до другого твердження — що надмірне фінансування менше компаній — помилкове. Вихідний результат — зростання виробництва, конкуренція і затримки виходу на біржу. Всі ці фактори вимагають від компаній залучати значно більше капіталу. Вендурний капітал існує для інвестицій у нові ринки. Істина в тому, що у довгостроковій перспективі нові ринки завжди більші, ніж очікуєш. Ринок приватних компаній уже достатньо зрілий, щоб підтримати компанії неймовірних масштабів — достатньо поглянути на ліквідність топових приватних компаній сьогодні. Інвестори у приватний і публічний сектори вже вірять у масштабність венчурних результатів. Ми постійно переоцінювали можливості VC як класу активів, і тепер він масштабується, щоб відповідати цій реальності.

Світ потребує гіперзвукових літаків, глобальних супутникових мереж, енергії та дешевих інтелектів.

Реальність така, що багато найкращих компаній — капіталомісткі. OpenAI витрачає мільярди доларів на GPU — більше, ніж будь-хто уявляє. Periodic Labs будує автоматизовані лабораторії для наукових відкриттів у масштабах, раніше недосяжних. Anduril створює оборонні системи майбутнього. Всі ці компанії борються за найкращих талантів у найжорсткішому ринку праці. Нові гіганти — OpenAI, Anthropic, xAI, Waymo — мають високі оцінки і залучають великі інвестиції.

Сучасні технологічні компанії зазвичай потребують сотень мільйонів доларів, бо створення передових технологій — дуже дорого. У часи бульбашки інтернету стартапи входили у порожнечу, очікуючи попиту споживачів. Сьогодні — у світ, сформований тридцятирічною історією технологій. Підтримка «Малих Технологій» означає підготовку Давидів для боротьби з Голіафами. У 2021-му компанії отримували надмірне фінансування, багато з них витрачали гроші на маркетинг і продажі, продаючи продукти без 10-кратного зростання. Сьогодні — гроші йдуть на R&D і капітальні витрати.

Отже, переможці масштабуються і потребують дедалі більшого фінансування з самого початку. Тому венчурний капітал має ставати значно більшим. Це логічно, враховуючи масштаб можливостей. Якщо розмір фонду занадто великий для отримання високих повернень, — тоді ми б бачили погані результати у найбільших інституцій. Але цього не сталося. Навпаки, провідні фонди демонструють високі мультиплікатори. Інвестори — LP — теж. Відомий венчурний інвестор казав, що 100-мільйонний фонд ніколи не дасть трьохкратних повернень, бо він занадто великий. Але з того часу з’явилися фонди понад 10 разів більші за цю оцінку. Деякі погано працюють, але у будь-якому класі активів є переможці та довгі хвости. Здатність виграти угоду без цінових переваг — причина, чому інституції зберігають стабільний високий дохід. У інших класах активів продукти продають або позичаєш у найвищої пропозиції. Але VC — це єдиний клас активів, де конкуренція йде за інші параметри, окрім ціни. Це єдина галузь, де топ-10 інституцій мають стабільний успіх.

Остання ідея — що індустрія має зменшитися — теж помилка. Або, принаймні, погано для технологічної екосистеми, для створення нових поколінь технологічних компаній і для світу загалом. Дехто скаржиться на зростання венчурних інвестицій (і справді, є причини!), але воно супроводжується зростанням ринкової капіталізації стартапів. Заохочення до меншого венчурного сектору, ймовірно, означає менше ринкової капіталізації стартапів і гальмування економічного розвитку. Можливо, тому Гаррі Тан у недавньому подкасті сказав: «Венчурний капітал має і має бути у 10 разів більшим». Звісно, якщо конкуренція зникне і один гравець стане «єдиним», це може бути вигідно їм. Але для засновників і світу — очевидно, краще мати більше венчурних інвестицій.

Щоб ілюструвати цю ідею, зробимо думковий експеримент. По-перше, чи вважаєте ви, що у світі має бути значно більше засновників, ніж сьогодні?

По-друге, якщо завтра з’явиться у 10 або 100 разів більше засновників (а це вже відбувається), якими мають бути інституції, щоб найкраще їх підтримати?

Ми не будемо довго обговорювати перше питання — очевидно, що відповідь — так. Адже ви розумієте, що засновники — це рушійна сила інновацій. Вони створюють великі компанії, які змінюють світ. Вони продукують нові продукти, організовують наші колективні зусилля і ризикові переваги для досягнення цілей. І ніколи не досягнуто рівноваги, коли кожен здатний створити велику компанію. Тому більше венчурних інвестицій — це шлях до більшого зростання.

Друге питання цікавіше. Якщо завтра засновників стане у 10 або 100 разів більше, які інституції найкраще зможуть їх підтримати? У світі з більшою конкуренцією венчурні інституції мають адаптуватися.

Щоб виграти, а не програти все

Марк Андреєсен розповідає історію про одного відомого венчурного інвестора, який казав, що гра у венчурний капітал — це як у конвеєр: «1000 стартапів проходять, ти з ними зустрічаєшся. Іноді ти витягуєш одну компанію з конвеєра і інвестуєш у неї.»

Такий підхід — характерний для більшості VC у минулому. У 1990-х і 2000-х роках перемога у угоді була простою. Головна навичка — судження: вміти відрізнити хорошу компанію від поганої.

Багато VC досі працюють так — майже так само, як у 1995-му. Але світ змінився.

Раніше вигравати у конвеєра було легко — наче підбирати суші з рухомої стрічки. Тепер — дуже важко. Дехто порівнює VC із покером: потрібно знати, коли обрати компанію, за якою ціною заходити. Але це приховує головне — боротьбу за найкращі угоди. Старі VC ностальгують за часами, коли вони були «єдиними гравцями», що могли диктувати умови засновникам. Але тепер тисячі VC змагаються за ті ж угоди, і засновники мають безліч пропозицій.

Зміна полягає в тому, що здатність виграти у цій грі тепер так само важлива, як і вміння обрати правильну компанію. Іноді ти просто не можеш потрапити у найкращу угоду, навіть якщо вона ідеальна. Це зумовлено кількома факторами:

— зростання кількості інституцій, що змагаються за угоди,

— тривалість приватного статусу компаній, що дозволяє їм отримати додаткову валідацію і ще більше зростати,

— і, що найголовніше, — покращення ефективності ринку. Більше компаній створюють видатні продукти, і конкуренція за таланти, клієнтів і ринки зростає. Засновники тепер мають потребу у сильних партнерах, що мають ресурси, мережі і інфраструктуру для перемоги.

Крім того, компанії залишаються приватними довше, що дозволяє інвесторам вкладати у пізніші стадії — коли компанії вже мають підтверджену цінність, — і конкуренція за угоди стає ще жорсткішою. Водночас, процес відбору став більш ефективним: з’являється все більше успішних підприємців, які створюють знакові компанії. Якщо Ілон Маск, Сам Альтман або Палмер Лакі створюють компанію, VC швидко починають змагатися за інвестиції. Вони швидко досягають масштабів, і ризики зменшуються. Тому відбір компаній став менш ризикованим і більш конкурентним.

Бен Горвіц вважає, що здатність постійно перемагати автоматично робить вас провідною інституцією: якщо ви можете виграти будь-яку угоду, у вас з’являється право на відбір. Ви можете не обрати найкращу, але принаймні — маєте шанс. Якщо ваша організація здатна постійно вигравати найкращі угоди, вона притягне найкращих «відбірників» — тих, хто прагне працювати у найкращих компаніях. (Як сказав Мартін Касадо, найкращий кандидат у команду — це той, хто приходить, щоб «виграти угоду, а не програти її»). Тому здатність вигравати створює позитивний зворотній зв’язок і підвищує якість відбору.

З цих причин правила гри змінилися. Мій партнер Девід Хабер у своїй статті описує цю трансформацію: «інституції > фонди (Firm > Fund)».

За моїм визначенням, фонд (Fund) має одну цільову функцію: «Як я можу за мінімальні ресурси і найкоротший час отримати найбільший прибуток (carry)?» А інституція (Firm) має дві цілі:

— досягти високих результатів,

— і, не менш важливо, — створити джерело складного мультиплікатора конкурентних переваг.

Найкращі інституції зможуть вкладати управлінські збори у зміцнення своїх конкурентних переваг.

Як можна допомогти?

Я увійшов у венчурний капітал десять років тому і швидко зрозумів, що у всіх VC працює інша гра. YC здатен масштабно отримувати вигідні умови для компаній і масштабно їх обслуговувати. Інші VC — це здебільшого «комодитизований» ринок. Я ходив на Demo Day і думав: «Я граю у покер, а YC — це казино». І там, і там — цікаво, але YC — унікальний.

Я швидко зрозумів, що YC має захист — позитивний мережевий ефект і структурні переваги. Люди казали, що VC не може мати «нечесних» переваг — бо вони просто дають капітал. Але YC — має.

Саме тому YC, незважаючи на зростання, залишається сильним. Дехто критикує масштабування YC, вважаючи, що воно позбавить його душі. Але цього не сталося. За останні 10 років вони оновили команду, і смерть не настала. Захист — у їхній репутації і структурних перевагах. Як і компанії, у які вони інвестують, масштабовані VC мають свою «захисну стіну».

Я зрозумів, що не хочу грати у «комодитизований» VC, тому заснував власну інституцію і додаткові стратегічні активи. Вони мають цінність і створюють потік угод. Це дозволило мені відчути переваги диференціації. Пізніше я почав спостерігати за іншим гравцем — a16z, яка створює свою захисну стіну. Тому, коли з’явилася можливість приєднатися до a16z, я знав — маю діяти.

Якщо ви вірите у венчурний капітал як у галузь, ви — майже за визначенням — вірите у закони степеневого розподілу. Якщо ви справді вірите, що гра у VC підпорядкована цим законам, то і самі VC теж мають слідувати цим законом. Найкращі засновники збиратимуться у тих інституціях, що найрішучіше допомагають їм перемогти. Найкращі результати зосереджені у цих інституціях. І капітал також.

Для засновників, що прагнуть створити знакову компанію, масштабовані VC — привабливий продукт. Вони пропонують експертизу і повний спектр сервісів: найм, GTM, юридичний супровід, фінанси, PR, зв’язки з урядом. Вони дають достатньо грошей, щоб досягти цілей, і не змушують боротися з великими конкурентами. Вони мають широкі мережі — контакти з бізнесом і владою, з топ-500 компаніями і світовими лідерами. Вони пропонують доступ до сотень висококласних інженерів, керівників і операційних фахівців по всьому світу, готових приєднатися, коли потрібно. І вони всюди — для найамбіційніших засновників.

Для LP масштабовані VC — це теж привабливий продукт: чи обирають їх компанії? Відповідь — так. Всі великі компанії співпрацюють із масштабованими платформами, зазвичай на ранніх етапах. Вони мають більше шансів залучити важливі компанії і переконати їх у своїй цінності. Це відображається у їхніх результатах.

Витяг із роботи Packy: https://www.a16z.news/p/the-power-brokers

Задумайтеся, де ми зараз. Вісім із десяти найбільших компаній світу — це компанії з головними офісами на Західному узбережжі, підтримані VC. За останні роки вони створили більшу частину світової вартості нових підприємств. Найшвидше зростають приватні компанії — теж із Західного узбережжя, підтримані VC. Ці компанії, що з’явилися кілька років тому, швидко наближаються до трильйонних оцінок і найбільших IPO в історії. Найкращі компанії отримують більше фінансування, ніж будь-коли, і мають підтримку масштабованих інституцій. Звісно, не всі масштабовані інституції — успішні (є й провальні кейси), але майже всі великі технологічні гіганти мають за собою підтримку таких інституцій.

Або масштабуватися, або робити більш досконалим

Я не вірю, що майбутнє — лише масштабовані VC. Як і у всіх сферах, що стосуються охоплення мережі, венчурний капітал стане «барбелом»: з одного боку — кілька гігантів, з іншого — багато вузькопрофільних і спеціалізованих інституцій, що працюють у своїх нішах і співпрацюють із масштабованими гравцями.

Що відбувається у венчурному капіталі — це те саме, що і при поглинанні світу софтом. З одного боку — кілька великих вертикально інтегрованих гравців; з іншого — диференційовані малі постачальники, що виникли унаслідок «зміни правил гри». Обидві сторони будуть процвітати: їхні стратегії доповнюють одна одну і взаємно підсилюють. Ми підтримуємо сотні boutique-фондів і будемо й надалі співпрацювати з ними.

Масштабовані і boutique-фонди — це добре, а от інституції посередині — мають проблеми: їхній розмір занизький для уникнення втрат від провалу гігантів, але водночас — занадто великий, щоб конкурувати з більш масштабними гравцями, що пропонують кращі продукти для засновників. Унікальність a16z у тому, що вона — і з обох кінців «барбела»: і як boutique, і як масштабована платформа.

Найкращі інституції — ті, що зможуть найкраще співпрацювати з засновниками. Це може означати надмасштабні резерви, унікальні можливості для залучення, або потужну платформу додаткових сервісів. Або — унікальні знання, консультації, або неймовірний рівень ризик-терпимості.

У венчурному світі є жарт: VC вважає, що кожен продукт можна покращити, кожну технологію — масштабувати, а кожну галузь — змінити. Крім того, багато VC не люблять масштабовані інституції — бо вони, мовляв, втрачають душу. Кажуть, що Кремнієва долина стала більш комерційною і вже не є домом для «непослухів» (Misfits). Але це — ілюзія. Вони забувають, що саме гра у зміну правил — це і є суть цієї гри. І що саме ці гравці створюють нові правила, що змінюють світ. Вони не бояться масштабування — бо воно дає більше можливостей і ресурсів для створення революційних компаній.

Якщо казати прямо — масштабовані VC не є «справжнім» венчурним капіталом у класичному розумінні. Це — новий режим гри. І він з’явився не випадково: технології змінюють галузі, і нові гравці з’являються у відповідь. В процесі цього з’являються втрати — але й здобутки. Вендурний капітал — це не лише інструмент для підтримки стартапів, а й відображення нових правил гри. Софтвер поглинає світ — і він не зупиниться.