Біткоїн, цифровий актив із найбільшою ринковою капіталізацією, продовжує зазнавати тиску на ціну через оцінки трейдерів, які сприймають два сигнали з напруженим забарвленням від американської фінансової системи.

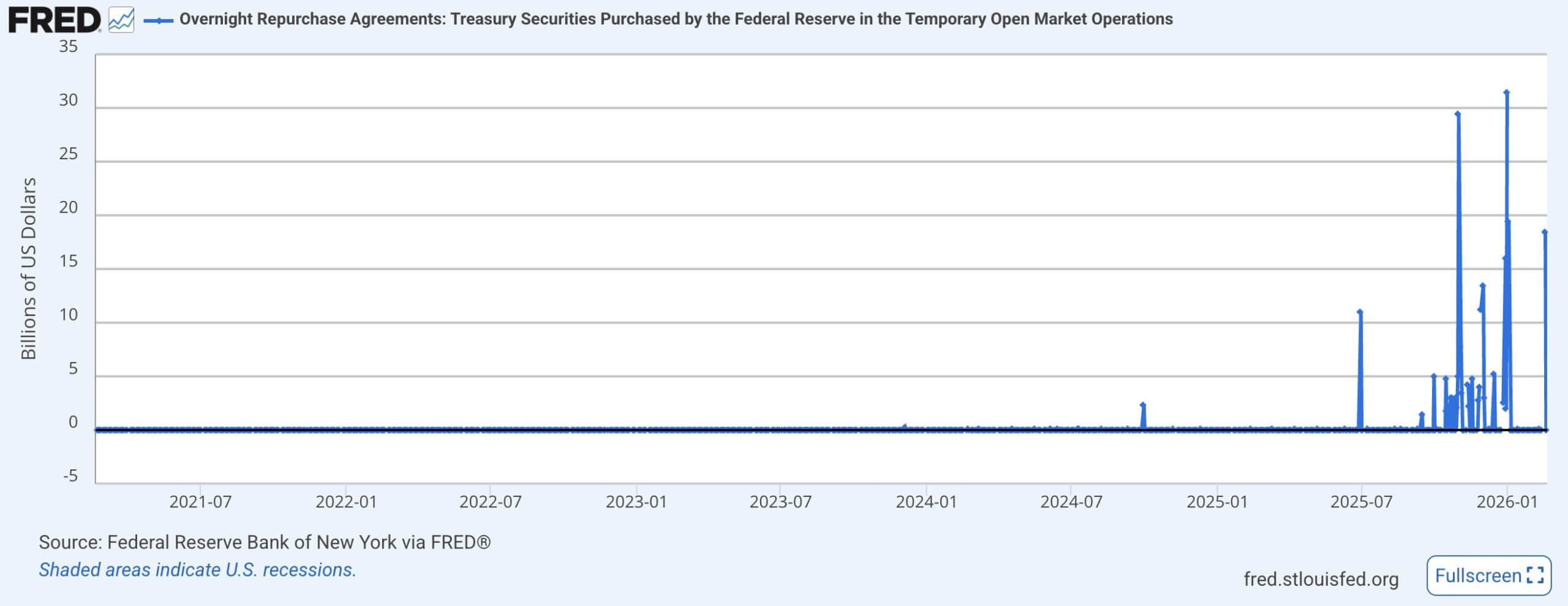

Цього тижня Федеральна резервна система провела операцію репо на ніч на суму 18,5 мільярдів доларів, у той час як Blue Owl Capital ухвалила рішення назавжди припинити виведення капіталу з фонду приватного кредитування для індивідуальних інвесторів.

У попередніх циклах достатньо було одного з цих двох сигналів, щоб активізувати історію «надрукування грошей» на ринку. В порівнянні вони можуть розглядатися як ранні ознаки того, що ліквідність у фінансовій системі США стає більш обмеженою. Однак, незважаючи на це, Біткоїн залишається важким для торгівлі, хоча його часто рекламують як інструмент захисту від ризиків традиційної фінансової системи.

Операція репо на 18,5 мільярдів доларів не означає послаблення грошово-кредитної політики

Це число походить із операції репо з цінних паперів Казначейства на ніч, проведеної Федеральним резервним банком Нью-Йорка 17 лютого. Деякі аналітичні платформи вважають цю операцію однією з найбільших за останній час, з моменту COVID, і навіть перевищує пікові значення під час бульбашки дот-ком.

Проте дані з бази FRED Федерального резерву Сент-Луїса показують, що вартість репо у наступні дні швидко знизилася майже до нуля. Це свідчить про те, що це, ймовірно, був один разовий сплеск у один день, а не тривалий процес ін’єкції грошей.

Федеральна резервна система вливала 18,5 мільярдів доларів у банківську систему США. Навпаки, інструмент зворотного репо на ніч (ON RRP) також демонструє низький рівень використання. Це свідчить про відсутність широкомасштабного надлишку готівки у системі.

Федеральна резервна система вливала 18,5 мільярдів доларів у банківську систему США. Навпаки, інструмент зворотного репо на ніч (ON RRP) також демонструє низький рівень використання. Це свідчить про відсутність широкомасштабного надлишку готівки у системі.

Основна мета операцій репо — підтримувати стабільність короткострокових відсоткових ставок у межах цільового діапазону, встановленого FOMC, а не розширювати баланс, як це зазвичай сприймається у криптовалютному середовищі як стимулювання грошової маси.

Одиночна операція репо зазвичай відображає технічні фактори, такі як дата платежу, коливання потоків Казначейства або обмеження балансу на рівні організацій, що формують ринок. Це відрізняється від стабільних змін у політиці монетарного регулювання, тому не автоматично сприяє зростанню ціни Біткоїна.

Макроекономічний контекст ще не підтримує ризикові активи

Протокол засідання січня показує, що представники ФРС залишаються розділеними щодо подальших кроків: одні відкривають можливість зниження ставок у разі зниження інфляції, інші готові підвищити їх, якщо процес контролю цін застопориться.

Навіть якщо ставки залишаються незмінними, повідомлення про «збереження високого рівня довше» вже створює умови для більшого фінансового обмеження ризикових активів, що зазвичай відбувається перед реальним діями ФРС.

Відмова Blue Owl від виведення капіталу відображає структуру ліквідності, а не негайну кредитну кризу

Рішення Blue Owl припинити виведення капіталу з фонду Blue Owl Capital Corp II має інший зміст. Це здебільшого питання структури продукту: фонд надає періодичну ліквідність інвесторам, але володіє менш ліквідними активами, такими як приватні позики.

За повідомленнями, Blue Owl продає близько 1,4 мільярда доларів позик інвесторам-страховикам і пенсійним фондам за ціною близько 99,7% номіналу, щоб повернути приблизно 30% чистої вартості активів і зменшити леверидж.

Тимчасове «закриття» можливості виведення капіталу створює напруженість, але продаж активів майже за номіналом свідчить про те, що кредитний ринок зазнає локального тиску, але ще не перейшов у стан повного застою.

Що стосується Біткоїна, цей нюанс дуже важливий, оскільки цей актив останнім часом рухався більше як компонент ризикового портфеля, ніж як інструмент захисту. Коли інвестори віддають перевагу готівці та зменшують леверидж, Біткоїн може знижуватися раніше.

Потік ETF продовжує бути бар’єром

Одним із чітких пояснень слабкої реакції Біткоїна є те, що потоки капіталу все ще виходять із великих інвестиційних каналів. ETF на базовий Біткоїн у США вже кілька тижнів демонструє відтік капіталу, загалом близько 4 мільярдів доларів за даними SoSo Value.

ETF раніше вважався одностороннім мостом для входу інституційних інвестицій на ринок. Але коли інвестори виходять, цей канал стає джерелом стабільної пропозиції.

У такій ситуації заголовки про «системний напружений стан» не автоматично перетворюються на драйвер зростання для Біткоїна. Коли інвестори на межі виходять, ринок потребує нового попиту — але він ще не з’явився.

Біткоїн залишається активом з високим бета-коефіцієнтом

Дослідження CME Group показує, що кореляція між криптовалютами і Nasdaq 100 зберігається позитивною з 2020 року, а в періоді 2025–2026 років коливається в межах +0,35 до +0,6.

Це пояснює, чому Біткоїн не реагує зростанням на напружені новини. На початкових етапах циклу «ризик-оф» інвестори зазвичай зменшують вагу високоволатильних активів і переходять до більш безпечних інструментів. Тоді Біткоїн зазвичай торгується як актив з високим бета-коефіцієнтом відповідно до загального ризикового апетиту.

Лише на пізніх етапах, коли політика стає більш м’якою і ліквідність зростає, історія «захисту» знову набирає обертів.

Зараз прибутковість американських облігацій з високою доходністю залишається відносно низькою, що не відображає паніку на широкому кредитному ринку. Продаж позик Blue Owl майже за номіналом також підсилює погляд на локальний тиск.

Коли ці сигнали справді вплинуть на Біткоїн

Ризики попереду не полягають у зміні умов кредитних фондів або окремій великій операції репо ФРС. Питання у тому, чи пошириться і триватиме цей кредитний тиск.

Кредитний ринок приватних позик вже досяг приблизно 3000 мільярдів доларів і все більше піддається аналізу щодо прозорості, левериджу та оцінки. Якщо багато фондів перейдуть на модель повернення коштів поетапно, а не через регулярне виведення, це може збільшити потребу у ліквідності і зменшити доступ до капіталу для позичальників — що триватиме і чинитиме тиск на ризикові активи.

Артюр Хейс, співзасновник BitMEX, вважає, що дії Blue Owl є ознакою формування тиску на ліквідність, і це може змусити ФРС швидше піти на послаблення.

Для криптогравців важливим індикатором є частота повторних великих репооперацій. Якщо вони будуть відбуватися рідко і ФРС зберігатиме свою позицію, Біткоїн, ймовірно, залишатиметься під впливом потоків ETF і ризикового апетиту — тобто відтік капіталу залишатиметься головним чинником.

Навпаки, якщо фінансовий тиск стане тривалим і викличе більш жорсткі політичні реакції, такі як зниження ставок або підтримка балансу, історія показує, що Біткоїн зазвичай знижується раніше, а потім відновлюється при покращенні чистого потоку ліквідності.