ETH поглинула $1B розпродажу ф’ючерсів і опціонів, коли падіння відкритого інтересу сигналізувало про “змив” кредитного плеча, а не про нове ведмежe позиціювання.

Ринки деривативів Ethereum зіткнулися з різким шоком після того, як геополітична риторика Дональда Трампа змінила очікування в глобальних ринках. Трейдери зайняли позиції в розрахунку на більш спокійний тон щодо напруженості навколо Ірану, але повідомлення натомість вказувало на можливу ескалацію протягом найближчих тижнів.

Ця зміна спричинила швидку реакцію “risk-off” як на традиційних, так і на цифрових активах. Протягом хвилин капітал розвернувся з акцій у інструменти-ціннісні “гавані”, що відразу перекинулося й на криптовалютні деривативи.

Ethereum стикається з інтенсивним “продажем покупцем-сторони” як трейдери поспішають вийти з позицій із плечем

За даними Darkfost, першими відреагували ринки облігацій: прибутковість/цінові котирування U.S. Treasurys злетіли різко. Паралельно індекс S&P 500 стер приблизно $500 мільярдів ринкової вартості. Тиск швидко поширився на крипто, де деривативи на Ethereum поглинули агресивні продажі. Понад $1 мільярд обсягу з боку продавців (sell-side) потрапив у деривативи ETH протягом години, причому майже $968 мільйонів було зосереджено на Binance.

🔴 $1B продажів ETH вдарили по деривативам за 1 годину після промови Трампа.

Хоча ринки по всьому світу очікували промову Дональда Трампа про деескалацію щодо конфлікту з Іраном, його зауваження пішли в зовсім іншому напрямку.

Замість цього Трамп дав зрозуміти… pic.twitter.com/nz6kIK1Clw

— Darkfost (@Darkfost_Coc) 2 квітня, 2026

Продажі, зумовлені діями “taker”, домінували в потоці, сигналізуючи про терміновість серед трейдерів, а не про пасивне позиціювання. Учасники ринку поспішили закрити експозицію, поки зростала волатильність. Попри інтенсивність, ETH знизився лише приблизно на 4–5% за день. Це відносно помірне падіння вказує на сильне поглинання з боку покупців на “bid”, навіть коли ліквідації прискорилися.

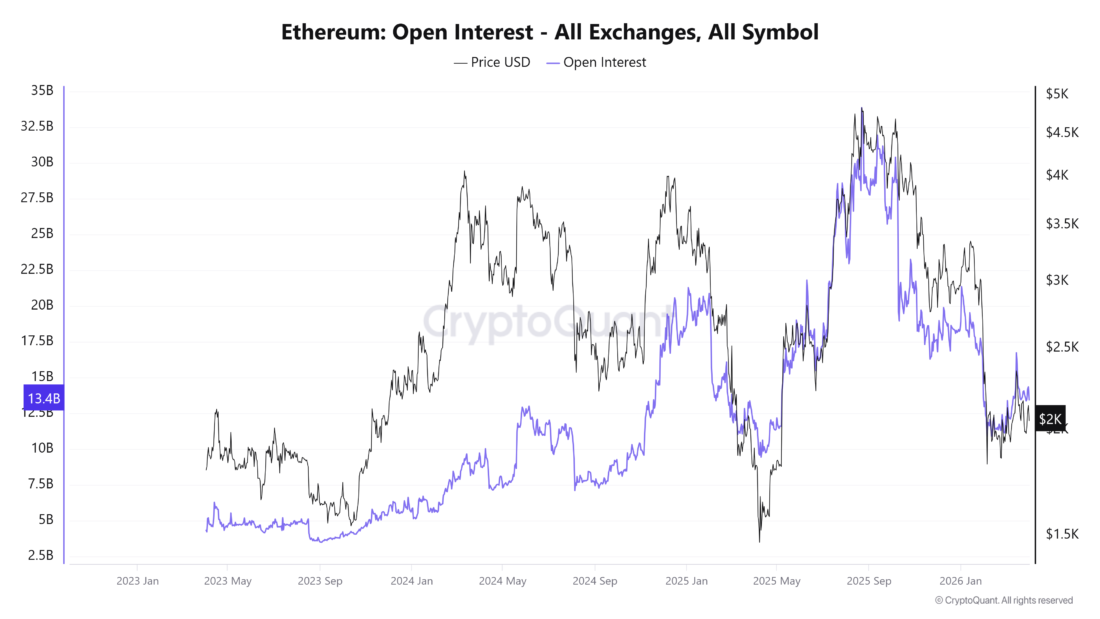

Відкритий інтерес Ethereum різко впав — до майже $13.5 мільярда — після того, як у попередніх сесіях він тримався на підвищених рівнях. Падіння відкритого інтересу разом із слабкістю ціни зазвичай сигналізує про ліквідації довгих позицій (long), а не про нове коротке (short) позиціювання. У цьому випадку трейдери розфіксовували кредитне плече, а не будували нові ведмежі ставки.

_Джерело зображення: _CryptoQuant

Ключові структурні сигнали події:

- Відкритий інтерес різко впав, підтверджуючи масштабне “розвантаження” позицій.

- Ціна знизилася помірно, вказуючи на сильне поглинання з боку покупців.

- Обсяг продажів taker різко зріс, вказуючи на вимушені або термінові виходи.

- Деривативи очолили рух, при цьому було мало доказів розподілу, спричиненого спот-ринком.

Підвищений відкритий інтерес відображав переповненість довгими експозиціями на ринках деривативів. Умови на кшталт цих часто підвищують вразливість до раптової макроризикової волатильності. Зауваження Трампа виступили тригером, змусивши швидко перезавантажити кредитне плече між біржами.

Оцінюючи поведінку ціни, масштабні продажі не змогли запустити каскадний пробій, що свідчить про збереження ліквідності. Покупці поглинули вимушені продажі, не дозволяючи ціні звалитися. Така розбіжність між падінням відкритого інтересу та відносно стабільною ціновою динамікою часто сигналізує про перезавантаження, а не про розворот тренду.

Подія з “deleveraging” перебудовує структуру ринку, поки волатильність спадає

Тиск продажів був зосереджений переважно на ринках із плечем, а не на спот-біржах. Рухи, зумовлені деривативами, зазвичай різкі, але недовговічні — особливо коли їх пов’язують із зовнішніми шоками. Коли надлишкове плече очищується, ринки часто стабілізуються, оскільки позиціювання стає менш переповненим.

Структура ринку змістилася від розширення до стиснення. Раніше цінова сила підтримувалася зростанням відкритого інтересу, що вказувало на підйом, керований плечем. Ця фаза завершилася, коли відкритий інтерес скоротився паралельно з ціною, позначивши перезавантаження позицій. Такі перезавантаження часто зменшують системний ризик і з часом покращують стабільність ринку.

Перспективи тепер залежать від того, як відновлюватиметься позиціювання. Стабілізація відкритого інтересу разом із відновленням ціни означала б, що “змив” (flush) уже минув. З іншого боку, зростання відкритого інтересу на фоні подальшої слабкості ціни означало б, що на ринок заходить нова коротка експозиція.