Надійний редакційний контент, перевірений провідними галузевими експертами та досвідченими редакторами. Згода на рекламу

Fidelity Digital Assets використала новий дослідницький звіт для більш чіткої аргументації інституційних інвесторів щодо біткоїна: не стільки про те, щоб кожен інвестор обов’язково його володів, скільки про те, що нульова позиція зараз потребує активного захисту. У дослідженні, опублікованому 25 березня, Кріс Куіпер стверджує, що роль біткоїна у портфелях більше не можна ігнорувати як маргінальне питання, особливо враховуючи тиск на класичну модель 60/40.

Надійний редакційний контент, перевірений провідними галузевими експертами та досвідченими редакторами. Згода на рекламу

Fidelity Digital Assets використала новий дослідницький звіт для більш чіткої аргументації інституційних інвесторів щодо біткоїна: не стільки про те, щоб кожен інвестор обов’язково його володів, скільки про те, що нульова позиція зараз потребує активного захисту. У дослідженні, опублікованому 25 березня, Кріс Куіпер стверджує, що роль біткоїна у портфелях більше не можна ігнорувати як маргінальне питання, особливо враховуючи тиск на класичну модель 60/40.

Звіт починається з досить прямого формулювання. «Головне питання вже не в тому», чи заслуговує біткоїн на увагу, каже Fidelity. Замість цього він ставить питання: «Яка ваша поточна частка біткоїна і чому?» Для дослідницької команди компанії нульова експозиція може ще бути виправданою, але тепер вона вимагає «добре обґрунтованої причини».

Мінімальна експозиція у біткоїні, великий вплив на портфель

Цей аргумент спирається спершу на історичні дані біткоїна. Fidelity стверджує, що біткоїн був найкращим активом за 11 з останніх 15 років і, на різних часових горизонтах, демонстрував найвищі доходи та найкращі ризик-скориговані показники серед досліджених активів. У звіті визнається знайома заперечення — волатильність біткоїна залишається найвищою у групі, але стверджується, що коефіцієнти Шарпа і Сортіно все ще порівняно вигідні, тоді як облігації виглядають особливо слабкими як у номінальних, так і в інфляційно скоригованих показниках.

Далі у документі намагаються перенести дискусію з філософії у сферу побудови портфеля. Fidelity спирається на жорсткий обмежувач біткоїна, його низьку довгострокову кореляцію з основними класами активів і чутливість до монетарного розширення.

Пов’язане читання: Найбільш оптимістичний сигнал щодо біткоїна, про який ніхто не говорить, щойно з’явився. Один із сильних макро-заяв звіту полягає в тому, що зміни у глобальному M2 пояснили 87% змін ціни BTC за останні 15 років за допомогою коефіцієнта R-квадрат, хоча Fidelity явно зазначає, що кореляція сама по собі не доводить причинно-наслідковий зв’язок. Також стверджується, що біткоїн і золото досить схожі, щоб поділяти ідею хеджування від інфляції, але водночас достатньо різняться, щоб залишатися доповненням, а не заміною у диверсифікованих портфелях.

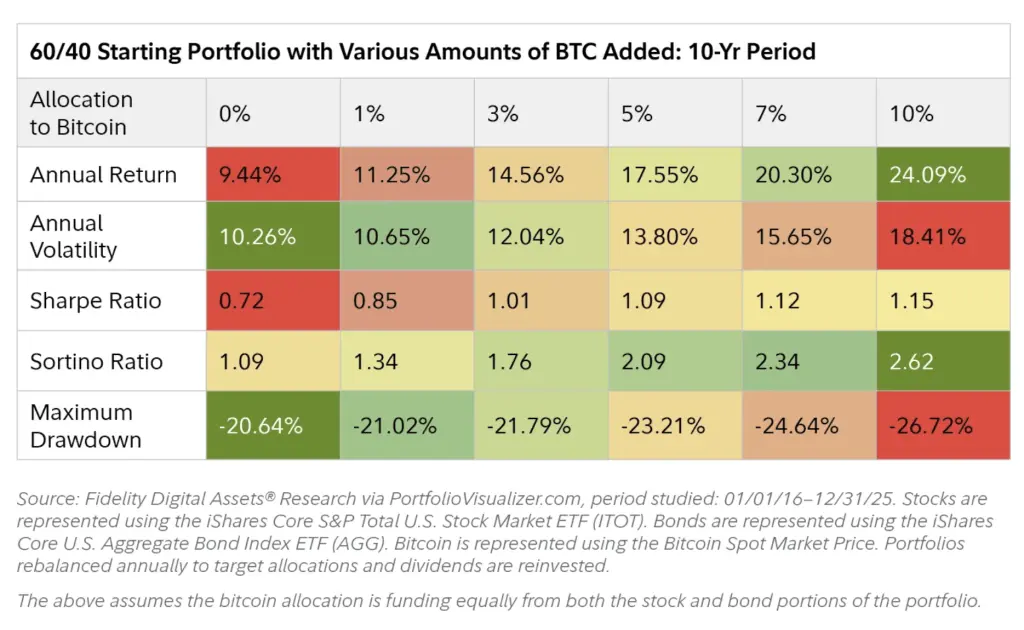

Найважливішим для інвесторів є розділ про побудову портфеля. Використовуючи традиційний портфель 60/40 з американськими акціями та об’єднаними американськими облігаціями як базовий випадок, Fidelity стверджує, що додавання BTC історично підвищувало як річні, так і загальні доходи. Волатильність зросла, як і очікувалося, але звіт стверджує, що це було компенсовано сильнішими ризик-скоригованими показниками, причому найбільше покращення спостерігалося у коефіцієнтах Шарпа і Сортіно при збільшенні частки з 1% до 3%.

60/40 портфель з різною кількістю біткоїна | Джерело: FidelityМожливо, більш помітним для консервативних менеджерів є те, що максимальні просідання не зросли так драматично, як багато хто міг би припустити, частково через низьку кореляцію і частково через те, що щорічне ребалансування не дозволяло біткоїну домінувати у портфелі.

60/40 портфель з різною кількістю біткоїна | Джерело: FidelityМожливо, більш помітним для консервативних менеджерів є те, що максимальні просідання не зросли так драматично, як багато хто міг би припустити, частково через низьку кореляцію і частково через те, що щорічне ребалансування не дозволяло біткоїну домінувати у портфелі.

Моделювання Fidelity стає більш агресивним у глибших частинах звіту. У вправі з оптимізації середньовариантної волатильності, використовуючи так звані консервативні припущення щодо біткоїна — очікуваний річний дохід 25% і 50% волатильності, проти очікуваних доходів від акцій 14,5% і 2% для облігацій — портфель із максимальною Шарпівською ефективністю включав 9,4% біткоїна і не мав облігацій взагалі.

Пов’язане читання: Біткоїн ETF майже відновили потік за рік, незважаючи на 40% падіння ціни. Окрема вправа за критерієм Келлі дала позицію розміром 65%, використовуючи історичні річні доходи, хоча Fidelity одразу попереджає, що це не рекомендація для інвестицій і зазначає, що більш консервативні припущення зменшують цю цифру до 10%. Головне тут не в тому, щоб закликати інституції дотримуватися таких ваг, а в тому, що асиметричний профіль виплат BTC може виправдовувати більші частки, ніж підказує інтуїція.

Саме тут звіт відкрито кидає виклик концепції 60/40. Fidelity стверджує, що сила традиційних портфелів за останнє десятиліття була підтримана чотирма десятиліттями зниження ставок, зростанням оцінок акцій і повторною політичною підтримкою кредитних ринків.

Він ставить під сумнів, чи ці сприятливі умови є стійкими. Щодо облігацій, у звіті згадуються епізоди різких втрат, зростання кореляції між акціями і облігаціями та ризик негативних реальних доходів у світі з постійним розширенням боргу; щодо акцій, він стверджує, що високі оцінки можуть залишити ринки «завищеними для досконалості», навіть якщо ШІ та бізнес-моделі з низькими капіталовкладеннями підтримують маржу.

Звіт не пропонує універсальну вагу для BTC, але його меседж цілком зрозумілий. Fidelity не пропонує біткоїн як заміну кожного традиційного активу або як односторонній макрохедж. Він стверджує, що у світі, де фіксований дохід може вже не давати тієї ж стабільності, а оцінки акцій вже враховують високі очікування, навіть невелика частка біткоїна може принести те, що він називає «значним результатом» із незначної початкової ваги.

На момент публікації; BTC торгувався за $69,935.

BTC має прорватися вище $74,500 на тижневому графіку | Джерело: BTCUSDT на TradingView.comГоловне зображення створено за допомогою DALL.E, графік — з TradingView.com

BTC має прорватися вище $74,500 на тижневому графіку | Джерело: BTCUSDT на TradingView.comГоловне зображення створено за допомогою DALL.E, графік — з TradingView.com

![]() Редакційний процес для bitcoinist зосереджений на наданні ретельно дослідженого, точного та неупередженого контенту. Ми дотримуємося строгих стандартів джерел і кожна сторінка проходить ретельну перевірку нашою командою провідних технологічних експертів і досвідчених редакторів. Цей процес гарантує цілісність, актуальність і цінність нашого контенту для читачів.

Редакційний процес для bitcoinist зосереджений на наданні ретельно дослідженого, точного та неупередженого контенту. Ми дотримуємося строгих стандартів джерел і кожна сторінка проходить ретельну перевірку нашою командою провідних технологічних експертів і досвідчених редакторів. Цей процес гарантує цілісність, актуальність і цінність нашого контенту для читачів.