Станом на 19 травня 2026 року, за даними біржової аналітики Gate ETH торгується близько $2,130, і за останні 24 години ціна трохи зросла на 0,6%. Водночас на платформі прогнозів Polymarket контракт із питанням «Яку ціну Ethereum матиме у травні?» став однією з найпомітніших подій у поточному ринку: загальний обсяг угод перевищив 4 мільйони доларів. Розуміння ймовірнісного розподілу за цим контрактом і логіки його ціноутворення допомагає точніше схопити, як ринок структурує очікування щодо короткострокового руху ETH.

Як контракти Polymarket ціноутворюють сценарії ціни для ETH

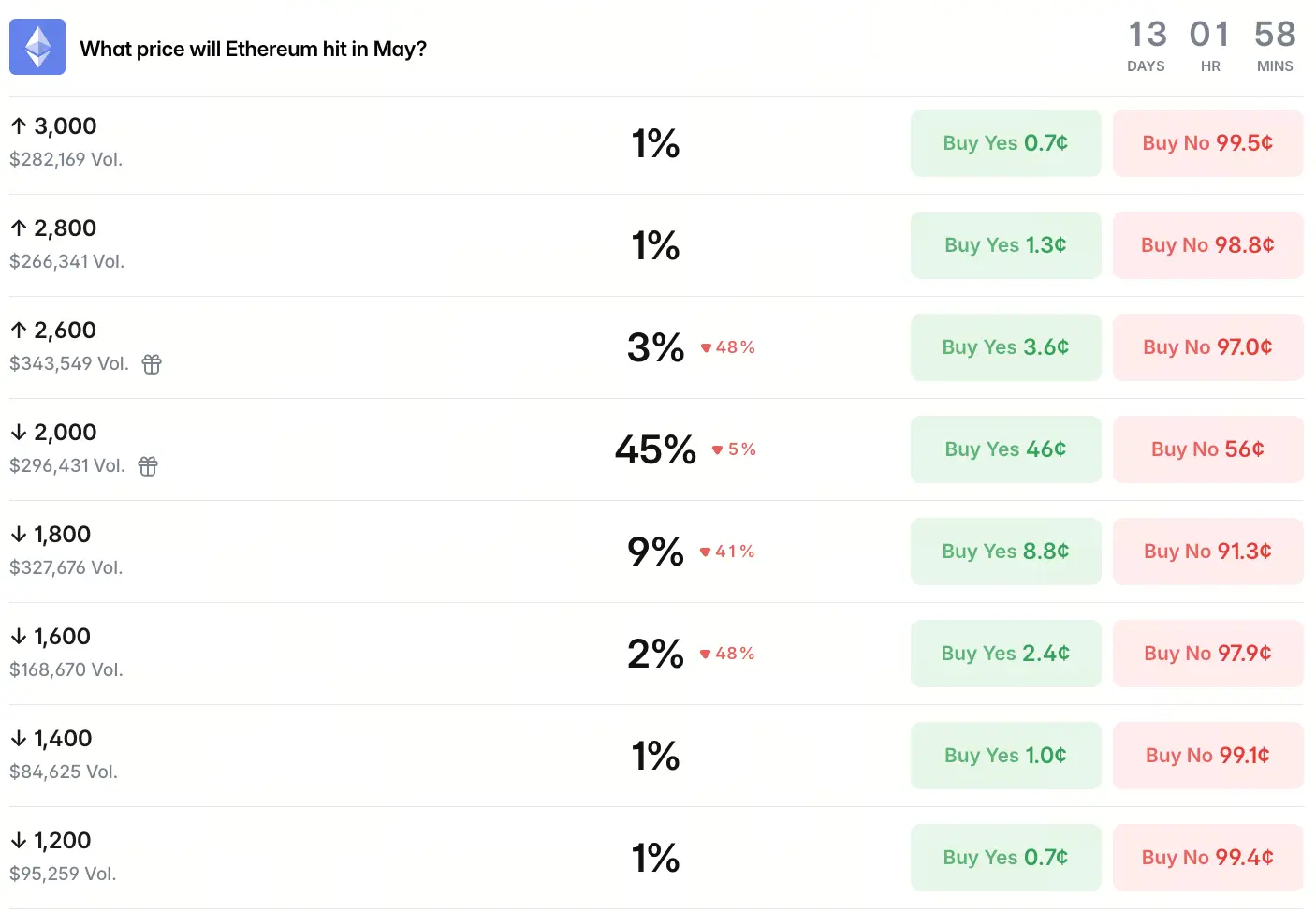

Джерело: Polymarket

У прогнозному ринку Polymarket «Яку ціну Ethereum матиме у травні?» трейдери задають імовірності діапазонам цін для ETH до кінця травня, роблячи ставки реальними грошима. Станом на 19 травня дані ринку Polymarket показують, що ймовірність того, що поточні кошти «проллються» нижче $2,000, становить 45%, нижче $1,800 — 9%, нижче $1,600 — 2%, нижче $1,400 — 1%. Імовірність пробою вгору $2,600 — 3%, пробою $2,800 — 1%, пробою $3,000 — 1%.

Загальний імовірнісний розподіл має виразну асиметричну структуру: ринок вважає, що ETH утримає поточний діапазон — основний сценарій, але ризики зниження також глибоко закладені в ціну.

Як розподіл ставок відображає розбіжності в поглядах ринку

Зі структури ймовірнісного розподілу видно, що ринок не сформував єдиного бичачого чи ведмежого консенсусу, а радше демонструє типову розділеність. З одного боку, 68% прихованої імовірності вказують на те, що ETH завершить торгівлю у травні вище $2,200, формуючи «базове очікування» ринку. З іншого боку, імовірність опуститися нижче $2,000 сягає 45%, що означає: ціноутворення з урахуванням ризиків падіння не є низьким.

Трейдери Polymarket зараз визначають ціну ETH за трьома вимірами:

- За напрямком ціни ринок загалом перебуває в діапазоні від бокового руху до помірно бичачого сценарію;

- За виміром потоків коштів ETF — імовірність триваючого припливу капіталу становить близько 60%—70%;

- А за виміром росту мережі — імовірність зростання через Layer-2 становить приблизно 70%—85%.

Ця тривимірна рамка ціноутворення показує, що трейдери зосереджуються не лише на короткостроковому напрямі ціни ETH, а й комплексно оцінюють відтік/приплив інституційного капіталу та мережеві фундаментали. Ще важливіше: у прогнозі ринку ймовірність того, що ETH досягне $1,500 протягом 2026 року, становить 56%. Це число не є гіпотетичним припущенням із аналітичних звітів, а результат безпосередніх ставок капіталом учасників, який відображає глибокі побоювання щодо середньо- та довгострокового макросередовища і конкурентної позиції Ethereum.

Як рух інституційного капіталу впливає на логіку ціноутворення в прогнозному ринку

Розміщення капіталу інституціями — один із ключових факторів, що формують ринкові очікування щодо ETH. З погляду потоків коштів ETF для торгівлі ETH на біржах у травні з’явилися чіткі сигнали інституційного відтоку. Спотовий ETF на Ethereum за тиждень, що завершився 15 травня, зафіксував близько $255 мільйонів чистого відтоку коштів; 12 травня одноденний чистий відтік становив $131 мільйон, що свідчить про тимчасове охолодження попиту з боку інституцій. Це певною мірою контрастує з ціноутворенням у вимірі ETF на Polymarket: прогнозний ринок усе ще закладає високу ймовірність триваючого припливу коштів, тобто фактичні потоки капіталу та ринкові очікування розходяться.

Паралельно «кити» — адреси рівня whale — у підтримуючому діапазоні $2,200—$2,300 наростили сумарно понад 140,000 ETH, що оцінюється приблизно у $322 мільйона. Це демонструє розбіжність напрямів між «розумними грішми» та інституціями. Суперництво між макро-розпорядниками капіталу й великими гравцями на ланцюгу є важливим структурним фактором, який утримує волатильність у межах відносно низьких рівнів у поточному діапазоні ціни ETH. Різний характер капіталу означає, що обидві сили не працюватимуть в одному й тому ж напрямі в той самий часовий вимір, тож ринку бракує драйверу для одностороннього пробою.

Чи підтримує структура ончейн-позикування поточний ціновий діапазон

Хоча короткострокова ціна ETH стикається з багатьма макроризиками, її ончейн-структура пропозиції рухається в довший термін до більш «жорсткої» моделі. Наразі близько 39 мільйонів ETH заблоковано в контракті на стейкінг — майже третина від загальної циркулюючої пропозиції — і це найвищий історичний рівень. Це означає, що доступна для торгів ліквідність у системі скорочується системно: значна частина ETH переводиться з стану, в якому її можна швидко продати, в заблокований статус. Зростання ставки стейкінгу створює природний амортизатор для ціни: під час падіння зменшується обсяг ETH, який можна продавати, а це теоретично обмежує глибину подальшого зниження.

Втім, найсвіжіші дані за травень показують, що швидкість чистого припливу стейкінг-коштів почала сповільнюватися: загальний обсяг стейкінгу перестав безперервно зростати й виходить на плато. Сповільнення припливу до стейкінгу є сигналом зміни ринкових настроїв і водночас може стати тригером для розширення волатильності: на високих рівнях ставки стейкінгу навіть невеликі зміни в структурі пропозиції можуть масштабувати амплітуду цінових коливань, щойно спрацює каталізатор. Крім того, зростання дохідності держоблігацій США до рівня понад 4,6% знижує привабливість дохідності стейкінгу порівняно з традиційними активами з фіксованим доходом, що певною мірою впливає на оцінку ринком бажання тримати ETH.

Як макрополітика впливає на ціну ETH та ціноутворення в прогнозних ринках

Макроумови ліквідності впливають на наратив ринку протягом усього 2026 року. На засіданні щодо процентної ставки в березні Федеральна резервна система залишила базову ставку на рівні 3,5%—3,75% і водночас знизила очікування щодо кількості зниження ставок протягом року. Макросередовище з високими ставками означає, що «попутний вітер» для ліквідності в крипторинку слабшає, а бажання маргінальних коштів входити в ризикові активи знижується. Дослідницькі матеріали ФРС зазначають, що з 2021 року чутливість основних цифрових активів, зокрема Ethereum, до рішень щодо ставок, інфляційних даних і даних про зайнятість США постійно зростає: їхня поведінка стає дедалі подібнішою до поведінки традиційних акцій.

Звіт про настрої щодо ETH у Polymarket показує: зазвичай оновлення щодо ETF або макроекономіки викликають коливання ймовірностей на 8%—15%, а реакція на ключові макроподії може досягати понад 15%—25%. Поточна траєкторія макровпливу для ETH є зрозумілою: зміни в очікуваннях щодо ставок впливають на рішення інституцій щодо розміщення капіталу, а приплив або відтік інституційного капіталу через ETF напряму відображається в ціні; водночас зміни в цінових очікуваннях трансформуються в ймовірнісні формулювання через контрактні торги на прогнозному ринку. Така трирівнева структура трансмісії означає, що будь-які зміни в очікуваннях щодо траєкторії ставок швидко будуть закладені в ціноутворення на пов’язаних з ETH прогнозних контрактах.

Галузева цінність і обмеження даних прогнозних ринків

Платформи прогнозів на кшталт Polymarket у 2026 році демонстрували швидке зростання. У першому кварталі 2026 року загальний обсяг угод Polymarket досяг $26,2 мільярда, що більше ніж на 90% порівняно з попереднім кварталом. Кумулятивний обсяг угод прогнозних ринків і Kalshi у квітні перевищив $150 мільярда; за прогнозом індустрії, загальний обсяг угод за 2026 рік може сягнути $240 мільярда.

Втім, дані прогнозних ринків мають внутрішні обмеження, які потрібно враховувати під час використання. З одного боку, кількість активних трейдерів на платформі зменшилася з 733,000 людей у березні до приблизно 643,000; це перший місяць із падінням обсягу торгів у порівнянні з попереднім місяцем. З іншого боку, близько 82% користувачів упродовж кварталу торгують сумами меншими за $10,000: ринок здебільшого складається з дрібного роздрібного капіталу, а не з інституцій. Така структура учасників означає, що ймовірнісні сигнали прогнозного ринку більше нагадують «термометр» настроїв роздрібних трейдерів, ніж точне відображення того, як інституційний капітал розподіляється в портфелях. Дані самі по собі є фактичними, але відображають капіталізовані переконання конкретної групи, тож їх потрібно перехресно перевіряти, поєднуючи з ончейн-даними, потоками коштів ETF та іншими вимірами. Розуміння цього — передумова правильного використання даних прогнозних ринків.

FAQ

П: Який загальний обсяг угод у Polymarket для контракту прогнозу ціни ETH на травень?

Згідно з даними, наданими користувачами, загальний обсяг угод за цим контрактом уже перевищив 4 мільйони доларів.

П: Чи можна використовувати ймовірнісні дані Polymarket як прогноз ціни?

Ні. Ймовірнісні дані Polymarket відображають капіталізовані переконання конкретної групи учасників ринку, а не є інструментом прогнозування ціни, і вони не можуть замінити технічний аналіз або фундаментальні дослідження. Їхня ключова цінність — показати суб’єктивний розподіл імовірностей ринку щодо певної події.

П: Де приблизно знаходяться поточні зони підтримки та опору для ETH?

За даними ринкового аналізу, поточна підтримка ETH знаходиться в діапазоні $2,050—$2,100, а головна підтримка — у діапазоні $1,900—$1,850. Поточний опір — $2,250—$2,300, а сильний пробій опору можливий у діапазоні $2,400—$2,600.

П: Що означає зростання ставки стейкінгу для структури пропозиції ETH?

Зростання ставки стейкінгу означає, що значна кількість ETH заблокована в контракті валідаторів, що зменшує доступну для торгів ліквідність на ринку. Станом на 19 травня близько 39 мільйонів ETH застейкено — це приблизно третина від загальної циркулюючої пропозиції. Це створює ринку природний ціновий амортизатор, але також може підсилити волатильність після виходу ставки стейкінгу на плато.

П: Чому на Polymarket цифри ймовірності «пролому нижче $2,000» (45%) і «утримання вище $2,200» (68%) виглядають несумісними?

Ці два показники отримані з різних часових вікон або з різних вимірів контрактів. 68% відповідає прихованій ймовірності того, що ETH «досягне або утримається вище $2,200» до 31 травня; 45% — прихованій ймовірності «опуститися нижче $2,000». Вони не утворюють прямого обчислюваного зв’язку, а радше з різних кутів описують структуру ймовірнісного розподілу ринку.