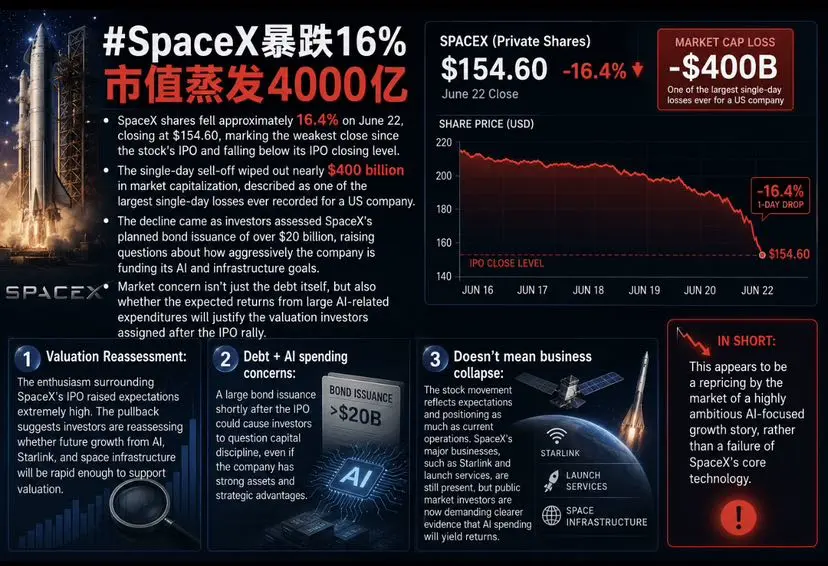

#SpaceX暴跌16%市值蒸发4000亿

Акції SpaceX впали приблизно на 16,4% 22 червня, закрившись на рівні $154,60, що є найслабшим закриттям з моменту IPO компанії і нижчим за рівень закриття під час IPO.

* Одноденний розпродаж знищив майже $400 мільярдів ринкової капіталізації, що описується як один із найбільших одноденних збитків, коли-небудь зафіксованих для американської компанії.

* Спад стався на тлі оцінки інвесторами запланованого випуску облігацій SpaceX понад $20 мільярдів, що підняло питання про те, наскільки агресивно компанія фінансує свої цілі щодо ШІ та інфраструктури.

* Ринкова тривога полягає не лише у боргу, а й у тому, чи виправдають очікувані доходи від великих витрат, пов’язаних із ШІ, оцінку, яку інвестори присвоїли після ралі на IPO.

1. Перегляд оцінки:

Ентузіазм навколо IPO SpaceX підняв очікування дуже високо. Відкат свідчить про те, що інвестори переоцінюють, чи зростання у майбутньому від ШІ, Starlink і космічної інфраструктури буде достатньо швидким, щоб підтримати оцінку.

2. Стурбованість боргом + витратами на ШІ:

Великий випуск облігацій незабаром після IPO може змусити інвесторів поставити під сумнів дисципліну капіталу, навіть якщо у компанії є сильні активи та стратегічні переваги.

3. Це не означає крах бізнесу:

Рух цін акцій відображає очікування та позиціонування так само, як і поточні операції. Основні бізнеси SpaceX, такі як Starlink і запускові послуги, все ще існують, але публічні інвестори тепер вимагають більш чітких доказів того, що витрати на ШІ дадуть прибуток.

Коротко: Це, ймовірно, переоцінка ринком дуже амбіційної історії зростання, орієнтованої на ШІ, а не провал основних технологій SpaceX.

Акції SpaceX впали приблизно на 16,4% 22 червня, закрившись на рівні $154,60, що є найслабшим закриттям з моменту IPO компанії і нижчим за рівень закриття під час IPO.

* Одноденний розпродаж знищив майже $400 мільярдів ринкової капіталізації, що описується як один із найбільших одноденних збитків, коли-небудь зафіксованих для американської компанії.

* Спад стався на тлі оцінки інвесторами запланованого випуску облігацій SpaceX понад $20 мільярдів, що підняло питання про те, наскільки агресивно компанія фінансує свої цілі щодо ШІ та інфраструктури.

* Ринкова тривога полягає не лише у боргу, а й у тому, чи виправдають очікувані доходи від великих витрат, пов’язаних із ШІ, оцінку, яку інвестори присвоїли після ралі на IPO.

1. Перегляд оцінки:

Ентузіазм навколо IPO SpaceX підняв очікування дуже високо. Відкат свідчить про те, що інвестори переоцінюють, чи зростання у майбутньому від ШІ, Starlink і космічної інфраструктури буде достатньо швидким, щоб підтримати оцінку.

2. Стурбованість боргом + витратами на ШІ:

Великий випуск облігацій незабаром після IPO може змусити інвесторів поставити під сумнів дисципліну капіталу, навіть якщо у компанії є сильні активи та стратегічні переваги.

3. Це не означає крах бізнесу:

Рух цін акцій відображає очікування та позиціонування так само, як і поточні операції. Основні бізнеси SpaceX, такі як Starlink і запускові послуги, все ще існують, але публічні інвестори тепер вимагають більш чітких доказів того, що витрати на ШІ дадуть прибуток.

Коротко: Це, ймовірно, переоцінка ринком дуже амбіційної історії зростання, орієнтованої на ШІ, а не провал основних технологій SpaceX.