#usdjpy

Японська єна досягла критичної точки перелому: курс USD/JPY злетів приблизно до 162,60, що є найвищим рівнем з грудня 1986 року. Це є продовженням тривалого ослаблення єни по відношенню до долара США, спричиненого різними монетарними політиками Федеральної резервної системи та Банку Японії (BoJ). Поточна цінова динаміка свідчить про те, що ми спостерігаємо історичний структурний зсув в оцінці єни, що має значні наслідки для глобальних керрі-трейдів, японських експортерів та регіональної валютної динаміки.

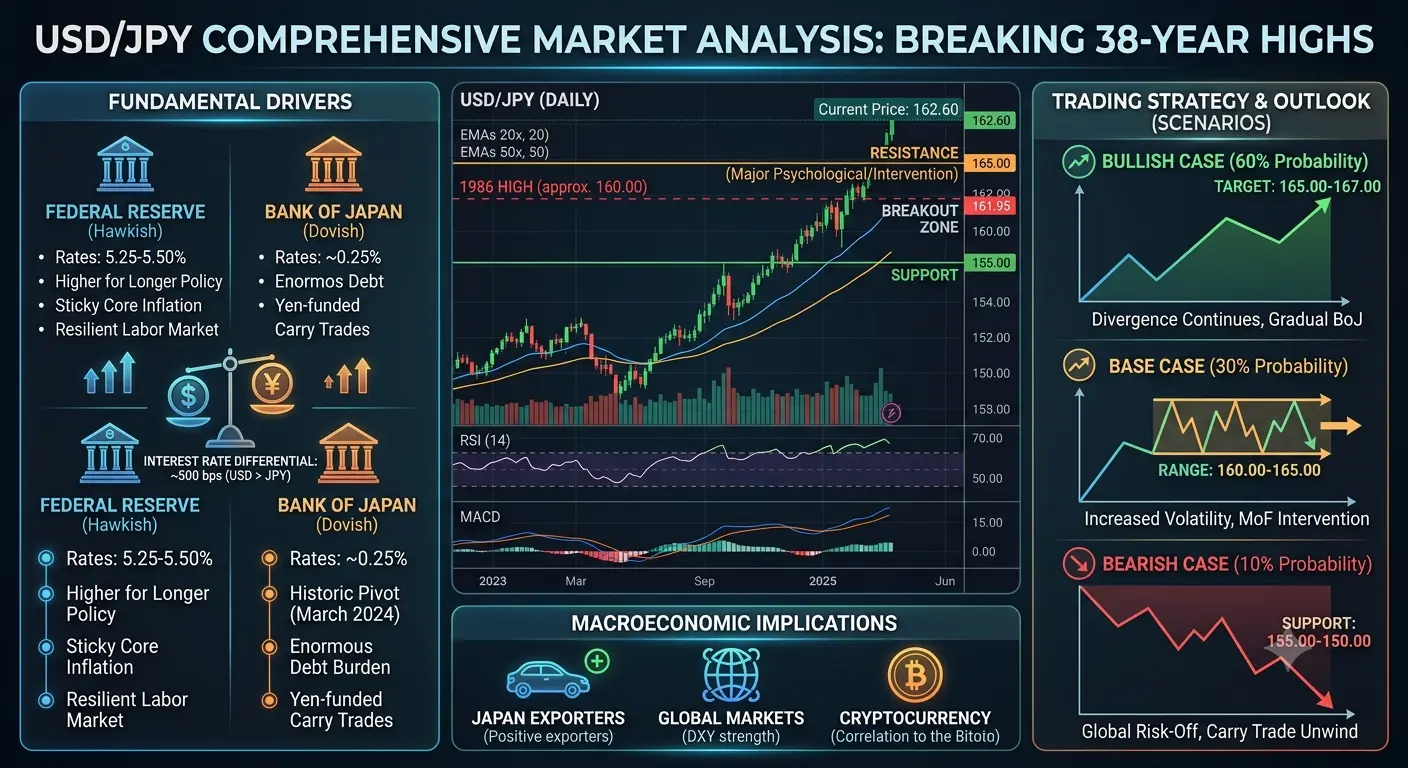

Станом на кінець червня 2025 року курс USD/JPY торгується на рівні приблизно 162,60, пробивши вище попереднього максимуму 2024 року на рівні 161,95. Це є значним зміцненням долара по відношенню до єни на 15% за останні 12 місяців, причому пара зросла приблизно на 8% з початку року. Швидкість цього руху прискорилася в останні тижні, денні свічки демонструють сильний бичачий імпульс та мінімальні відкати.

Індекс відносної сили (RSI) на денних таймфреймах наближається до зони перекупленості вище 70, хоча в умовах сильних трендових ринків стани перекупленості можуть зберігатися тривалий час. Гістограма MACD залишається рішуче позитивною, причому сигнальна лінія забезпечує динамічну підтримку для подальшого зростання. Аналіз обсягів свідчить про зростання інституційної участі, особливо під час збігу сесій у Лондоні та Нью-Йорку.

Фундаментальні драйвери

Траєкторія політики Федеральної резервної системи

Федеральна резервна система зберігає відносно яструбину позицію порівняно з іншими великими центральними банками. Незважаючи на очікування ринку щодо зниження ставок протягом 2024 року та початку 2025 року, ФРС діяла обережно, утримуючи ставку за федеральними фондами в діапазоні 5,25–5,50% протягом тривалого періоду. Останні економічні дані, включаючи стійкі ринки праці та вперті показники базової інфляції, зміцнили наратив «вище довше».

Точковий графік (dot plot) ФРС продовжує вказувати на поступовий цикл пом'якшення, причому ринки оцінюють приблизно 50–75 базисних пунктів зниження до кінця 2025 року. Однак темпи залишаються значно повільнішими, ніж очікувалося спочатку, що підтримує значний диференціал процентних ставок, який є основним драйвером сили долара.

Обмеження політики Банку Японії

Банк Японії опинився в надзвичайно складному становищі. Після десятиліть надм'якої монетарної політики, включаючи негативні відсоткові ставки та контроль кривої дохідності, BoJ у березні 2024 року здійснив історичний розворот, припинивши негативні ставки та підвищивши політичну ставку до 0,1%. Подальші коригування підвищили ставку приблизно до 0,25%, що є найагресивнішим посиленням у сучасній історії BoJ.

Однак це посилення залишається надзвичайно скромним порівняно з підвищенням ставки ФРС на 525 базисних пунктів. Різниця процентних ставок між США та Японією становить приблизно 500 базисних пунктів, що створює потужні стимули для керрі-трейдів, фінансованих за рахунок єни. Японські інституційні інвестори продовжують шукати вищі прибутки за кордоном, створюючи постійний тиск на продаж єни.

BoJ стикається з трилемою: надто швидке підвищення ставок ризикує дестабілізувати величезний державний борг Японії (що перевищує 250% ВВП); збереження поточної політики дозволяє продовжувати ослаблення єни; а інтервенції мають обмежену ефективність проти фундаментальних драйверів.

Ризики інтервенцій та офіційна реакція

Японська влада вже проводила валютні інтервенції: Міністерство фінансів, за повідомленнями, витратило понад 90 мільярдів доларів у квітні–травні 2024 року для підтримки єни. Однак односторонні інтервенції без зближення політичних ставок історично забезпечували лише тимчасове полегшення. Міністр фінансів Сюнічі Судзукі продовжує робити словесні попередження щодо надмірного ослаблення єни, але ринки значною мірою ігнорують їх, оскільки єна продовжує девальвувати.

Критичний психологічний поріг 165,00 є наступною великою точкою інтервенції; деякі аналітики припускають, що японська влада може терпіти поступове ослаблення єни, запобігаючи хаотичним рухам. Однак стійка торгівля вище 160,00 підвищує ймовірність більш агресивних офіційних дій.

Динаміка керрі-трейдів

Єна залишається головною валютою фінансування керрі-трейдів у світі. Враховуючи, що вартість запозичень в Японії близька до нуля, а дохідність казначейських облігацій США перевищує 4%, керрі-трейд залишається надзвичайно привабливим. За оцінками, позиції керрі-трейдів, фінансованих за рахунок єни, перевищують 200 мільярдів доларів у світі, причому ліквідація цих позицій є основним ризиком раптового зміцнення єни.

Останні дані CFTC показують, що спекулянти продовжують тримати значні чисті короткі позиції по єні, хоча не на екстремальних рівнях. Ризик короткого стискання залишається підвищеним, особливо якщо японська влада застане ринки зненацька скоординованою інтервенцією або якщо глобальний апетит до ризику раптово погіршиться.

Технічний аналіз

Ключові рівні підтримки та опору

Рівні опору:

1. **163,00–163,50**: Безпосередня зона опору, що є наступним психологічним бар'єром. Рішучий прорив вище цього рівня відкриває шлях до 165,00.

2. **165,00**: Головний психологічний і технічний опір. Цей рівень становить приблизно 38,2% розширення Фібоначчі від мінімумів 2021 року і, ймовірно, спровокує значну офіційну інтервенцію.

3. **167,50–168,00**: Історичний опір із середини 1980-х років, що є останнім бар'єром перед багаторічними максимумами.

**Рівні підтримки:**

1. **161,00–161,50**: Безпосередня підтримка на основі нещодавніх рівнів прориву. Ця зона повинна утриматися при відкатах, щоб зберегти бичачу структуру.

2. **160,00**: Головна психологічна підтримка та колишній опір, що став підтримкою. Прорив нижче цього рівня може вказувати на потенційне виснаження тренду.

3. **158,50–159,00**: Другорядна підтримка, що представляє 20-денну ковзну середню та нещодавню зону консолідації.

4. **155,00–156,00**: Головна структурна підтримка та 50-денна ковзна середня. Стійкий прорив нижче цього рівня свідчив би про початок більш значної корекції.

Аналіз тренду

Основний тренд залишається рішуче бичачим на всіх таймфреймах. Місячні графіки показують чіткий прорив із багаторічної консолідації, причому пара торгується значно вище всіх основних ковзних середніх. 12-місячна ковзна середня на рівні приблизно 150,00 забезпечує довгострокову підтримку тренду, тоді як 6-місячна середня близько 155,00 пропонує проміжну підтримку.

Тижневий графік демонструє класичне східчасте зростання з вищими максимумами та вищими мінімумами. Обсяги зростають на висхідних рухах та зменшуються на відкатах, що підтверджує здорову структуру тренду. Індекс середнього напрямкового руху (ADX) вище 30 підтверджує сильне трендове середовище.

Щоденні індикатори моментуму, хоч і перегріті, ще не показали остаточної ведмежої дивергенції. Пара торгується приблизно на 8% вище своєї 50-денної ковзної середньої, що є підвищеним, але не безпрецедентним у сильних трендових умовах.

Розпізнавання патернів

Поточна цінова динаміка нагадує ралі долара 2022 року, хоча ослаблення єни було більш тривалим. Відсутність значних корекцій свідчить або про формування вершини вибухового типу, або про ранні стадії серйозного структурного зсуву. Враховуючи фундаментальні драйвери, останнє видається більш імовірним, хоча трейдерам слід залишатися пильними щодо патернів розвороту.

Торгова стратегія та перспективи

Аналіз сценаріїв

**Бичачий сценарій (імовірність: 60%)**

USD/JPY продовжує поступове зростання до 165,00–167,00 у найближчі місяці. Цей сценарій передбачає, що ФРС збереже обережний підхід до пом'якшення, тоді як BoJ здійснить мінімальні коригування ставок. Японська влада терпить поступове ослаблення єни, запобігаючи хаотичним рухам. Керрі-трейд залишається активним, із періодичною фіксацією прибутку, що забезпечує короткі відкати, які швидко викуповуються.

**Базовий сценарій (імовірність: 30%)**

Пара входить у фазу консолідації в діапазоні 160,00–165,00. Цей сценарій передбачає, що японська інтервенція стане більш ефективною, або ФРС прискорить цикл пом'якшення, тоді як BoJ збереже поступовий підхід. Переважають умови діапазонної торгівлі з підвищеною двосторонньою волатильністю.

**Ведмежий сценарій (імовірність: 10%)**

Різкий розворот відправляє USD/JPY назад до 155,00–150,00. Цей сценарій вимагатиме скоординованої інтервенції G7, раптової зміни політики ФРС у бік агресивного пом'якшення або глобальної події з уникненням ризику, що спровокує ліквідацію керрі-трейдів.

Тактичний підхід до торгівлі

**Для трейдерів, що слідують за трендом:**

Поточні довгі позиції можна утримувати з трейлінг-стопами нижче 160,00. Нові довгі входи слід чекати на відкати до підтримки 161,00–161,50 зі стопами нижче 160,00. Ціль 1 на рівні 164,00, ціль 2 на рівні 165,50, із частковою фіксацією прибутку на кожному рівні.

**Для діапазонних трейдерів:**

Враховуючи сильний тренд, діапазонна торгівля не рекомендується, доки не сформується чітка консолідація вище 165,00 або нижче 160,00.

**Для контрарних трейдерів:**

Обережність виправдана через силу фундаментальних і технічних трендів. Будь-які позиції проти тренду вимагають жорсткого управління ризиком і повинні націлюватися на швидкий прибуток на основі повернення до середнього, а не розвороту тренду.

Міркування щодо управління ризиками

Розмір позиції повинен враховувати підвищену волатильність, оскільки денні діапазони регулярно перевищують 100 піпсів. Ризик інтервенції вимагає уваги до часу токійської сесії та офіційних заяв Японії. Ризик ліквідації керрі-трейдів, хоч і малоймовірний, призведе до швидких несприятливих рухів, що потребуватиме негайного коригування позицій.

Трейдерам слід стежити за дохідністю 10-річних казначейських облігацій США як провідним індикатором напрямку USD/JPY. Кореляція залишається сильною: кожен рух дохідності на 10 базисних пунктів зазвичай призводить до зміни USD/JPY на 50–80 піпсів.

Макроекономічні наслідки

Для Японії

Продовження ослаблення єни має неоднозначні наслідки. Японські експортери, особливо автовиробники та виробники електроніки, виграють від підвищення конкурентоспроможності на світових ринках. Однак імпортні витрати на енергію та сировину створюють інфляційний тиск, ускладнюючи політичні розрахунки BoJ. Зростання вартості життя для японських домогосподарств може зрештою підштовхнути політиків до більш агресивних дій.

Для світових ринків

Ослаблення єни сприяло зміцненню долара по всіх напрямках, чинячи тиск на валюти ринків, що розвиваються, та ціни на сировинні товари. Керрі-трейд підтримував ризикові активи у всьому світі, і будь-який раптовий розворот може спровокувати ширше уникнення ризику. Центральні банки Азії стикаються з тиском конкурентної девальвації, причому корейська вона та китайський юань також слабшають.

Для ринків криптовалют

Історично ослаблення єни корелювало з періодами апетиту до ризику, що підтримувало ціни криптовалют. Однак, якщо ослаблення єни спровокує ширше зміцнення долара та занепокоєння щодо фінансової стабільності Японії, ризикові активи, включаючи криптовалюти, можуть зіткнутися з труднощами. Біткоїн та основні альткоїни показали чутливість до показників сили долара: рівень DXY вище 105 зазвичай створює опір для ралі криптовалют.

Курс USD/JPY на рівні 162,60 є історичним моментом, оскільки пара торгується на рівнях, яких не спостерігалося майже чотири десятиліття. Фундаментальні драйвери розбіжності монетарної політики та потоків керрі-трейдів залишаються незмінними, що вказує на подальший потенціал зростання до 165,00 і вище. Однак темпи зростання та підвищене позиціонування збільшують ризик різких корекцій, особливо якщо японська влада посилить інтервенційні зусилля.

Трейдерам слід поважати тренд, водночас дотримуючись дисциплінованого управління ризиками. Рівень 160,00 є критичною лінією для бичачої структури, тоді як 165,00 представляє наступний великий психологічний та потенційний інтервенційний рівень. Як завжди на ринку форекс, взаємодія між технічними рівнями та офіційними політичними відповідями визначатиме подальший шлях.

.#YenHits40YearLow

Японська єна досягла критичної точки перелому: курс USD/JPY злетів приблизно до 162,60, що є найвищим рівнем з грудня 1986 року. Це є продовженням тривалого ослаблення єни по відношенню до долара США, спричиненого різними монетарними політиками Федеральної резервної системи та Банку Японії (BoJ). Поточна цінова динаміка свідчить про те, що ми спостерігаємо історичний структурний зсув в оцінці єни, що має значні наслідки для глобальних керрі-трейдів, японських експортерів та регіональної валютної динаміки.

Станом на кінець червня 2025 року курс USD/JPY торгується на рівні приблизно 162,60, пробивши вище попереднього максимуму 2024 року на рівні 161,95. Це є значним зміцненням долара по відношенню до єни на 15% за останні 12 місяців, причому пара зросла приблизно на 8% з початку року. Швидкість цього руху прискорилася в останні тижні, денні свічки демонструють сильний бичачий імпульс та мінімальні відкати.

Індекс відносної сили (RSI) на денних таймфреймах наближається до зони перекупленості вище 70, хоча в умовах сильних трендових ринків стани перекупленості можуть зберігатися тривалий час. Гістограма MACD залишається рішуче позитивною, причому сигнальна лінія забезпечує динамічну підтримку для подальшого зростання. Аналіз обсягів свідчить про зростання інституційної участі, особливо під час збігу сесій у Лондоні та Нью-Йорку.

Фундаментальні драйвери

Траєкторія політики Федеральної резервної системи

Федеральна резервна система зберігає відносно яструбину позицію порівняно з іншими великими центральними банками. Незважаючи на очікування ринку щодо зниження ставок протягом 2024 року та початку 2025 року, ФРС діяла обережно, утримуючи ставку за федеральними фондами в діапазоні 5,25–5,50% протягом тривалого періоду. Останні економічні дані, включаючи стійкі ринки праці та вперті показники базової інфляції, зміцнили наратив «вище довше».

Точковий графік (dot plot) ФРС продовжує вказувати на поступовий цикл пом'якшення, причому ринки оцінюють приблизно 50–75 базисних пунктів зниження до кінця 2025 року. Однак темпи залишаються значно повільнішими, ніж очікувалося спочатку, що підтримує значний диференціал процентних ставок, який є основним драйвером сили долара.

Обмеження політики Банку Японії

Банк Японії опинився в надзвичайно складному становищі. Після десятиліть надм'якої монетарної політики, включаючи негативні відсоткові ставки та контроль кривої дохідності, BoJ у березні 2024 року здійснив історичний розворот, припинивши негативні ставки та підвищивши політичну ставку до 0,1%. Подальші коригування підвищили ставку приблизно до 0,25%, що є найагресивнішим посиленням у сучасній історії BoJ.

Однак це посилення залишається надзвичайно скромним порівняно з підвищенням ставки ФРС на 525 базисних пунктів. Різниця процентних ставок між США та Японією становить приблизно 500 базисних пунктів, що створює потужні стимули для керрі-трейдів, фінансованих за рахунок єни. Японські інституційні інвестори продовжують шукати вищі прибутки за кордоном, створюючи постійний тиск на продаж єни.

BoJ стикається з трилемою: надто швидке підвищення ставок ризикує дестабілізувати величезний державний борг Японії (що перевищує 250% ВВП); збереження поточної політики дозволяє продовжувати ослаблення єни; а інтервенції мають обмежену ефективність проти фундаментальних драйверів.

Ризики інтервенцій та офіційна реакція

Японська влада вже проводила валютні інтервенції: Міністерство фінансів, за повідомленнями, витратило понад 90 мільярдів доларів у квітні–травні 2024 року для підтримки єни. Однак односторонні інтервенції без зближення політичних ставок історично забезпечували лише тимчасове полегшення. Міністр фінансів Сюнічі Судзукі продовжує робити словесні попередження щодо надмірного ослаблення єни, але ринки значною мірою ігнорують їх, оскільки єна продовжує девальвувати.

Критичний психологічний поріг 165,00 є наступною великою точкою інтервенції; деякі аналітики припускають, що японська влада може терпіти поступове ослаблення єни, запобігаючи хаотичним рухам. Однак стійка торгівля вище 160,00 підвищує ймовірність більш агресивних офіційних дій.

Динаміка керрі-трейдів

Єна залишається головною валютою фінансування керрі-трейдів у світі. Враховуючи, що вартість запозичень в Японії близька до нуля, а дохідність казначейських облігацій США перевищує 4%, керрі-трейд залишається надзвичайно привабливим. За оцінками, позиції керрі-трейдів, фінансованих за рахунок єни, перевищують 200 мільярдів доларів у світі, причому ліквідація цих позицій є основним ризиком раптового зміцнення єни.

Останні дані CFTC показують, що спекулянти продовжують тримати значні чисті короткі позиції по єні, хоча не на екстремальних рівнях. Ризик короткого стискання залишається підвищеним, особливо якщо японська влада застане ринки зненацька скоординованою інтервенцією або якщо глобальний апетит до ризику раптово погіршиться.

Технічний аналіз

Ключові рівні підтримки та опору

Рівні опору:

1. **163,00–163,50**: Безпосередня зона опору, що є наступним психологічним бар'єром. Рішучий прорив вище цього рівня відкриває шлях до 165,00.

2. **165,00**: Головний психологічний і технічний опір. Цей рівень становить приблизно 38,2% розширення Фібоначчі від мінімумів 2021 року і, ймовірно, спровокує значну офіційну інтервенцію.

3. **167,50–168,00**: Історичний опір із середини 1980-х років, що є останнім бар'єром перед багаторічними максимумами.

**Рівні підтримки:**

1. **161,00–161,50**: Безпосередня підтримка на основі нещодавніх рівнів прориву. Ця зона повинна утриматися при відкатах, щоб зберегти бичачу структуру.

2. **160,00**: Головна психологічна підтримка та колишній опір, що став підтримкою. Прорив нижче цього рівня може вказувати на потенційне виснаження тренду.

3. **158,50–159,00**: Другорядна підтримка, що представляє 20-денну ковзну середню та нещодавню зону консолідації.

4. **155,00–156,00**: Головна структурна підтримка та 50-денна ковзна середня. Стійкий прорив нижче цього рівня свідчив би про початок більш значної корекції.

Аналіз тренду

Основний тренд залишається рішуче бичачим на всіх таймфреймах. Місячні графіки показують чіткий прорив із багаторічної консолідації, причому пара торгується значно вище всіх основних ковзних середніх. 12-місячна ковзна середня на рівні приблизно 150,00 забезпечує довгострокову підтримку тренду, тоді як 6-місячна середня близько 155,00 пропонує проміжну підтримку.

Тижневий графік демонструє класичне східчасте зростання з вищими максимумами та вищими мінімумами. Обсяги зростають на висхідних рухах та зменшуються на відкатах, що підтверджує здорову структуру тренду. Індекс середнього напрямкового руху (ADX) вище 30 підтверджує сильне трендове середовище.

Щоденні індикатори моментуму, хоч і перегріті, ще не показали остаточної ведмежої дивергенції. Пара торгується приблизно на 8% вище своєї 50-денної ковзної середньої, що є підвищеним, але не безпрецедентним у сильних трендових умовах.

Розпізнавання патернів

Поточна цінова динаміка нагадує ралі долара 2022 року, хоча ослаблення єни було більш тривалим. Відсутність значних корекцій свідчить або про формування вершини вибухового типу, або про ранні стадії серйозного структурного зсуву. Враховуючи фундаментальні драйвери, останнє видається більш імовірним, хоча трейдерам слід залишатися пильними щодо патернів розвороту.

Торгова стратегія та перспективи

Аналіз сценаріїв

**Бичачий сценарій (імовірність: 60%)**

USD/JPY продовжує поступове зростання до 165,00–167,00 у найближчі місяці. Цей сценарій передбачає, що ФРС збереже обережний підхід до пом'якшення, тоді як BoJ здійснить мінімальні коригування ставок. Японська влада терпить поступове ослаблення єни, запобігаючи хаотичним рухам. Керрі-трейд залишається активним, із періодичною фіксацією прибутку, що забезпечує короткі відкати, які швидко викуповуються.

**Базовий сценарій (імовірність: 30%)**

Пара входить у фазу консолідації в діапазоні 160,00–165,00. Цей сценарій передбачає, що японська інтервенція стане більш ефективною, або ФРС прискорить цикл пом'якшення, тоді як BoJ збереже поступовий підхід. Переважають умови діапазонної торгівлі з підвищеною двосторонньою волатильністю.

**Ведмежий сценарій (імовірність: 10%)**

Різкий розворот відправляє USD/JPY назад до 155,00–150,00. Цей сценарій вимагатиме скоординованої інтервенції G7, раптової зміни політики ФРС у бік агресивного пом'якшення або глобальної події з уникненням ризику, що спровокує ліквідацію керрі-трейдів.

Тактичний підхід до торгівлі

**Для трейдерів, що слідують за трендом:**

Поточні довгі позиції можна утримувати з трейлінг-стопами нижче 160,00. Нові довгі входи слід чекати на відкати до підтримки 161,00–161,50 зі стопами нижче 160,00. Ціль 1 на рівні 164,00, ціль 2 на рівні 165,50, із частковою фіксацією прибутку на кожному рівні.

**Для діапазонних трейдерів:**

Враховуючи сильний тренд, діапазонна торгівля не рекомендується, доки не сформується чітка консолідація вище 165,00 або нижче 160,00.

**Для контрарних трейдерів:**

Обережність виправдана через силу фундаментальних і технічних трендів. Будь-які позиції проти тренду вимагають жорсткого управління ризиком і повинні націлюватися на швидкий прибуток на основі повернення до середнього, а не розвороту тренду.

Міркування щодо управління ризиками

Розмір позиції повинен враховувати підвищену волатильність, оскільки денні діапазони регулярно перевищують 100 піпсів. Ризик інтервенції вимагає уваги до часу токійської сесії та офіційних заяв Японії. Ризик ліквідації керрі-трейдів, хоч і малоймовірний, призведе до швидких несприятливих рухів, що потребуватиме негайного коригування позицій.

Трейдерам слід стежити за дохідністю 10-річних казначейських облігацій США як провідним індикатором напрямку USD/JPY. Кореляція залишається сильною: кожен рух дохідності на 10 базисних пунктів зазвичай призводить до зміни USD/JPY на 50–80 піпсів.

Макроекономічні наслідки

Для Японії

Продовження ослаблення єни має неоднозначні наслідки. Японські експортери, особливо автовиробники та виробники електроніки, виграють від підвищення конкурентоспроможності на світових ринках. Однак імпортні витрати на енергію та сировину створюють інфляційний тиск, ускладнюючи політичні розрахунки BoJ. Зростання вартості життя для японських домогосподарств може зрештою підштовхнути політиків до більш агресивних дій.

Для світових ринків

Ослаблення єни сприяло зміцненню долара по всіх напрямках, чинячи тиск на валюти ринків, що розвиваються, та ціни на сировинні товари. Керрі-трейд підтримував ризикові активи у всьому світі, і будь-який раптовий розворот може спровокувати ширше уникнення ризику. Центральні банки Азії стикаються з тиском конкурентної девальвації, причому корейська вона та китайський юань також слабшають.

Для ринків криптовалют

Історично ослаблення єни корелювало з періодами апетиту до ризику, що підтримувало ціни криптовалют. Однак, якщо ослаблення єни спровокує ширше зміцнення долара та занепокоєння щодо фінансової стабільності Японії, ризикові активи, включаючи криптовалюти, можуть зіткнутися з труднощами. Біткоїн та основні альткоїни показали чутливість до показників сили долара: рівень DXY вище 105 зазвичай створює опір для ралі криптовалют.

Курс USD/JPY на рівні 162,60 є історичним моментом, оскільки пара торгується на рівнях, яких не спостерігалося майже чотири десятиліття. Фундаментальні драйвери розбіжності монетарної політики та потоків керрі-трейдів залишаються незмінними, що вказує на подальший потенціал зростання до 165,00 і вище. Однак темпи зростання та підвищене позиціонування збільшують ризик різких корекцій, особливо якщо японська влада посилить інтервенційні зусилля.

Трейдерам слід поважати тренд, водночас дотримуючись дисциплінованого управління ризиками. Рівень 160,00 є критичною лінією для бичачої структури, тоді як 165,00 представляє наступний великий психологічний та потенційний інтервенційний рівень. Як завжди на ринку форекс, взаємодія між технічними рівнями та офіційними політичними відповідями визначатиме подальший шлях.

.#YenHits40YearLow