Підсумки

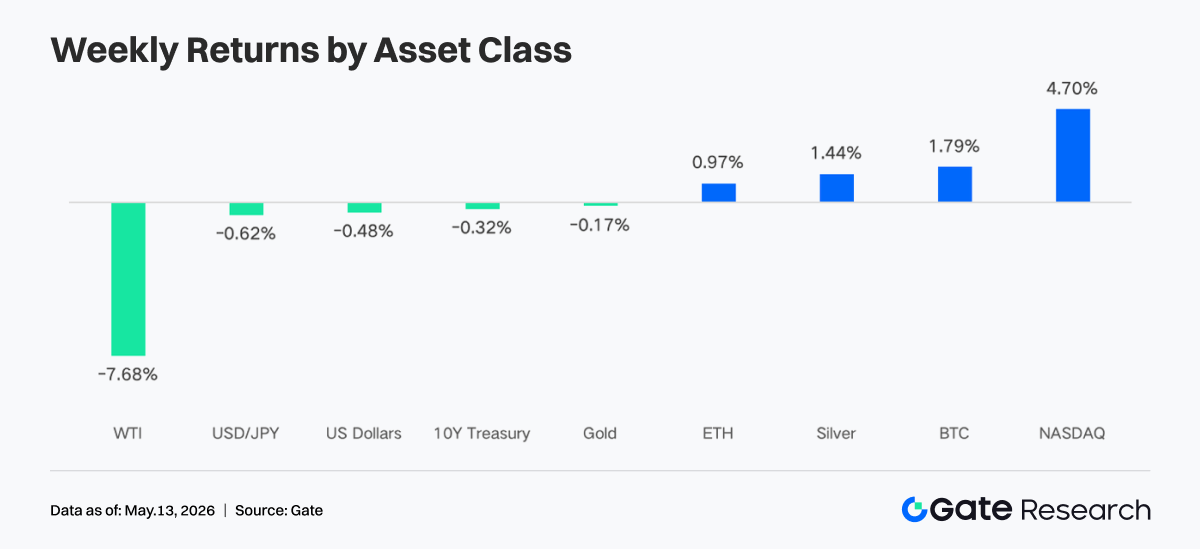

- Минулого тижня ринок перейшов від сценарію “воєнна гавань” до “м’яка посадка + очікування зниження ставок”. Позитивні сигнали щодо перемир’я на Близькому Сході разом із фінансовими результатами компаній зі сфери ШІ та технологій підштовхнули Nasdaq вгору на 4,70% за тиждень; BTC перевищив 82 000 дол. США на тлі тривалого припливу коштів до ETF.

- ETF на BTC зафіксували тижневий чистий приплив 632 млн дол. США, причому IBIT продовжує домінувати в інституційних потоках капіталу; ETF на ETH змінили динаміку з негативної на позитивну, а ETHA став основним джерелом додаткового припливу, що свідчить про явне покращення інституційних настроїв щодо розміщення активів.

- На ончейн-ринку TradFi торгівля була зосереджена на макроактивах, таких як золото й нафта, водночас частка торгівлі акціями й ETF продовжувала зростати; кількість активів TradFi на CEX збільшувалася, а найбільший приріст зафіксовано в акціях.

- Ончейн-капітал повернувся на провідні DEX і зрілі сценарії ліквідності, основними платформами для прийому стали Uniswap і PancakeSwap; ринок стейблкоїнів тяжів до USD-активів із більшою відповідністю, розрахунковими та кросчейн-можливостями.

- Aave досі відпрацьовує наслідки інциденту з rsETH, а ринок кредитування залишається слабким; нові сценарії, такі як MegaETH і Plasma, почали залучати додатковий капітал, а Solana LST першими скористалися відновленням апетиту до ризику.

- Ринок деривативів зберіг структуру “негативні ставки фінансування + консолідація на високих рівнях”, при цьому шорт-сквіз BTC відпрацьовувався поетапно; обсяг торгів опціонами та передбачувана волатильність зросли під час прориву, а потім знову охололи.

- У травні інституційний спотовий обсяг Gate зріс на 14,54% м/м, а ф’ючерсний обсяг — на 18,10% м/м; CrossEx три тижні поспіль встановлював нові максимуми за обсягом торгів і депозитами; Gate Institutional Circle Amsterdam перебуває на етапі підготовки.

1. Аналіз ринкових акцентів

США запропонували план перемир’я з реальним прогресом, що охоплює 14 пунктів, зокрема припинення збагачення урану Іраном, поступове зняття санкцій і усунення обмежень, пов’язаних із Ормузькою протокою. За словами джерел, це найближчий момент до досягнення домовленості між сторонами з початку конфлікту. Ринок позитивно відреагував на цю новину, а разом із сильними фінансовими результатами в багатьох галузях, особливо у сфері технологій і штучного інтелекту, індекс Nasdaq різко зріс на 4,70% за тиждень, досягнувши нещодавнього максимуму. Водночас, попри підтримку золота і срібла через геополітичний конфлікт, різке падіння цін на нафту на тлі зменшення побоювань щодо перебоїв із постачанням (WTI впав на 7,68% за тиждень) охолодило інфляційні очікування й обмежило зростання золота. На крипторинку біткоїн стабільно подолав рівень 82 000 дол. США завдяки постійному припливу коштів у спотові ETF і покращенню ліквідності. На валютному ринку індекс долара США послабився через “м’які” заяви ФРС, що підтримало незначне відновлення єни.

Попри вплив нафтової кризи, останні дані ринку праці все ще демонструють покращення. У березні та квітні кількість робочих місць поза сільським господарством зростала два місяці поспіль, досягнувши найвищого рівня майже за рік, що підняло середній місячний приріст зайнятості в приватному секторі цього року майже до 90 000. Водночас рівень безробіття знизився з пікових значень 2025 року, останні дані за квітень показали показник 4,3%, що не змінився порівняно з минулим роком. Загалом ринок перейшов від початкової “воєнної паніки” до оптимістичного ціноутворення сценаріїв “економічної м’якої посадки” та “можливості зниження ставки ФРС”.

2. Аналіз ліквідності

1. Масштаб ETF на BTC продовжує зростати

Минулого тижня ETF на BTC загалом демонстрували динаміку “сильний старт — слабке закриття”, фіксуючи чистий приплив у перші три торгові дні й переходячи до чистого відтоку в останні два дні. ETF на BTC зафіксували тижневий чистий приплив у 631,6 млн дол. США — це різке зростання порівняно з попереднім тижнем, що свідчить про позитивні ринкові настрої. ETF на ETH зафіксували тижневий чистий приплив у 70,3 млн дол. США, що також стало явним поліпшенням динаміки.

- Загальний AUM: станом на 8 травня сукупні чисті активи ETF на BTC становили близько 106,77 млрд дол. США, а історичний сукупний чистий приплив перевищив 59,4 млрд дол. США; сукупні чисті активи ETF на ETH становили приблизно 13,6 млрд дол. США, історичний сукупний чистий приплив — близько 12,1 млрд дол. США, а частка ETF у загальній ринковій капіталізації Ethereum становила близько 4,94%. Масштаб ETF на BTC продовжив зростати, при цьому AUM окремого фонду IBIT досягла близько 66,9 млрд дол. США, що становить близько 66% усього ринку ETF на BTC і перевищує більшість традиційних товарних ETF за розміром.

- Інституційна динаміка: цього тижня потоки капіталу чітко розійшлися. IBIT зафіксував тижневий чистий приплив у 596,3 млн дол. США, впевнено зберігаючи лідерство серед інституційних алокаторів; ARKB посів друге місце з 53,1 млн дол. США, що свідчить про інтерес частини інституцій до високобета-стратегічних продуктів. Для порівняння, FBTC зафіксував лише 52,2 млн дол. США тижневого чистого припливу, а в четвер і п’ятницю спостерігалися відчутні відтоки (разом близько 226,6 млн дол. США), що відображає більш обережне ставлення інституцій до продукту Fidelity. GBTC продовжував структурні відтоки, тижневий чистий відтік склав 62,3 млн дол. США. Для ETF на ETH лідером став ETHA зі 100,1 млн дол. США чистого припливу, тоді як FETH зафіксував тижневий чистий відтік у 32,2 млн дол. США через разовий відтік у 62,3 млн дол. США у четвер, що свідчить про чітку різницю між двома основними продуктами на ETH.

2. Ліквідність TradFi

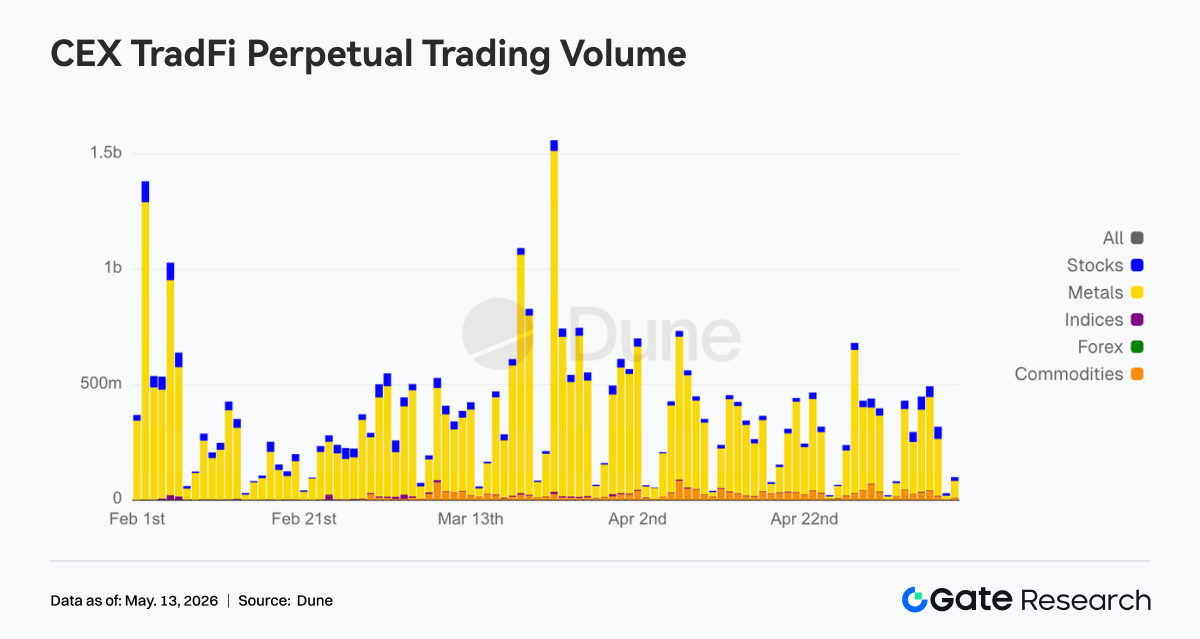

- TradFi Perp DEX: За минулий тиждень структура торгівлі TradFi Perp DEX залишалася зосередженою на сировинних активах, частка яких стабільно перевищувала 60%, що свідчить про домінування макроактивів (золото, нафта) в ончейн-торгівлі TradFi. На тлі триваючих геополітичних ризиків і попиту на захисні активи капітал явно віддавав перевагу сировині з вищою волатильністю та прямою ринковою логікою. Водночас частка торгівлі індексами/ETF і акціями поступово відновлювалася, що свідчить про повернення частини капіталу до можливостей, пов’язаних із фондовими індексами США та ETF; частка традиційних макроактивів, таких як FX і облігації, залишалася низькою. Загалом поточні переваги на TradFi DEX залишаються зосередженими на темі “макроторгівлі”, і апетит до ризику на ончейн-ринку поки не змістився у бік низьковолатильних активів.

- TradFi Perp CEX: За минулий тиждень обсяг торгівлі безстроковими контрактами TradFi на CEX залишався високим і волатильним, причому золото і надалі домінувало. Сектор дорогоцінних металів забезпечував основну частину обороту, що свідчить про стійку участь ринку в активах макро- та захисної торгівлі. Водночас обсяг торгівлі акціями залишався стабільним, що свідчить про фокус капіталу на волатильних можливостях у фондових індексах США та технологічних акціях; у сировинних активах спостерігалося тимчасове зростання обсягів через коливання цін на нафту. Загалом поточна структура торгівлі TradFi на CEX зосереджена навколо золота, а макроподії та попит на захисні активи й надалі визначають апетит до ризику.

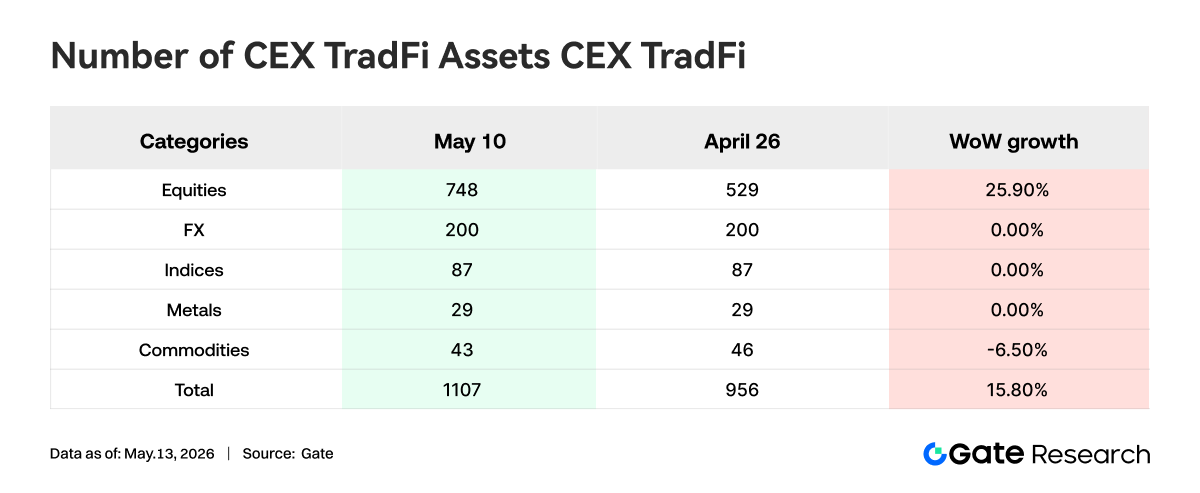

- Кількість активів TradFi на CEX: За минулий тиждень кількість категорій TradFi-активів на CEX ще більше зросла. На трьох основних CEX загальна кількість активів TradFi (лише TradFi і CFD, без урахування безстрокових контрактів) збільшилася з 956 до 1 107, що на 15,80% більше порівняно з кінцем квітня. Найбільше зростання показали акції — з 594 до 748, тобто на 25,90%; на Gate кількість акцій TradFi зросла на 104 з кінця квітня, приріст склав 38,95%.

- Глибина книги ордерів TradFi: Для аналізу глибини книги ордерів ми обрали XAUT — актив TradFi з найбільшим обсягом торгів. Минулого тижня структура глибини XAUT демонструвала чітку динаміку “зростання ціни — потовщення пропозиції”. З 4 по 5 травня Delta книги ордерів фіксувала послідовні позитивні значення понад 1 млн дол. США, що свідчило про зростання агресивності покупців, однак ціна тимчасово відкотилася до 4 500 дол. США, що відображає сильну підтримку на нижчих рівнях. З 6 травня, коли ціна золота швидко піднялася вище 4 700 дол. США, Delta стала стійко негативною, із багатьма годинними відтоками ліквідності понад 1,5 млн дол. США, що свідчить про зростання продажів на високих рівнях — частина капіталу почала активно фіксувати прибуток або хеджуватися. Однак ціна XAUT залишалася в консолідації на високих рівнях, що підтверджує збереження попиту на золото як захисний актив. Поточна структура глибини поступово змістилася від етапу “активні покупки рухають зростання” до “тиск продажів на високих рівнях проти поглинання капіталом”. У короткостроковій перспективі варто звернути увагу, чи збережеться підтримка ліквідності біля 4 650 дол. США.

3. Інсайти ончейн-даних

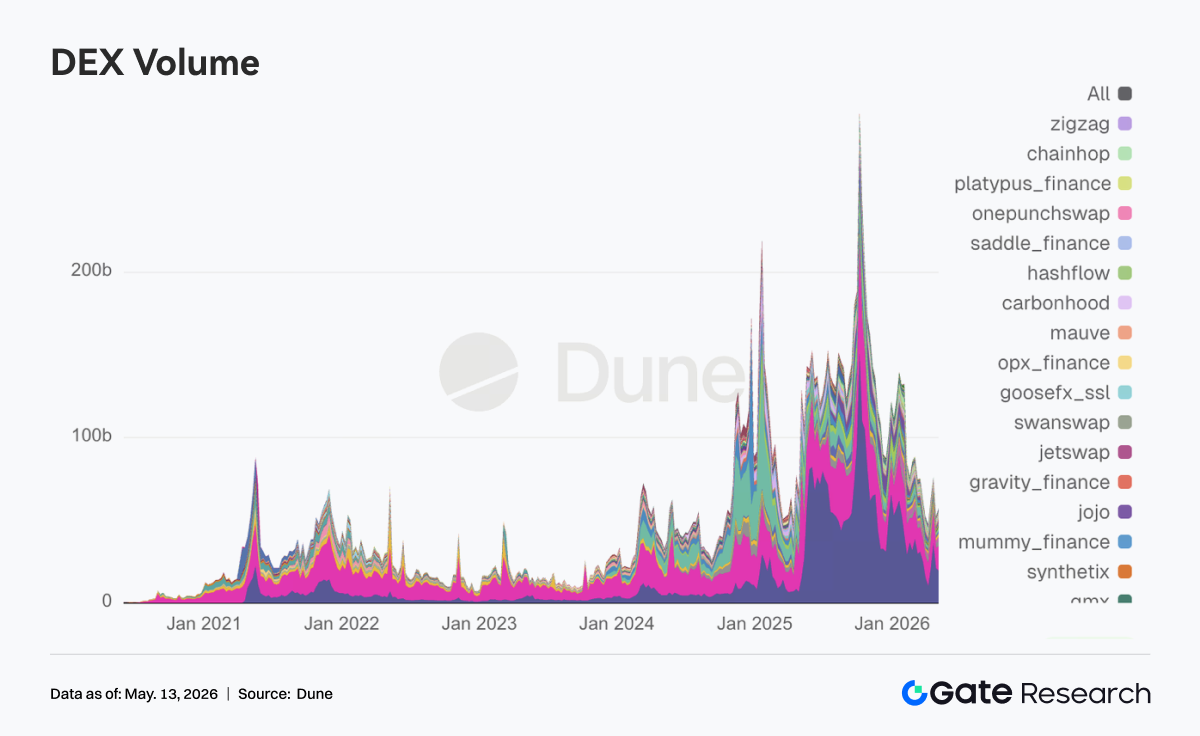

1. Капітал повертається на провідні DEX, фокус торгівлі зміщується до платформ із найглибшою ліквідністю

У перший тиждень травня ринок DEX чітко проявив динаміку “повернення на домашнє поле”. PancakeSwap посів перше місце, але додатковий капітал надавав перевагу сценаріям із глибшою ліквідністю, таким як Uniswap і Aerodrome. На стороні Solana активність не знизилася: Meteora і Raydium залишалися активними, а торгівля вже не обмежувалася лише наративом Meme, як у попередні тижні. Після відновлення біткоїном ключового психологічного рівня ризик-апетит на ринку знову зріс, і DEX-торгівля повернулася до більш активного стану. Варто відзначити, що в межах квартального ребалансування DeFi-фонду Grayscale цього тижня Aerodrome було виключено, збільшено частку Ethena, а Uniswap залишився найбільшою позицією, що свідчить про пріоритет інституційного капіталу зрілим протоколам ліквідності перед вибором нових наративів.

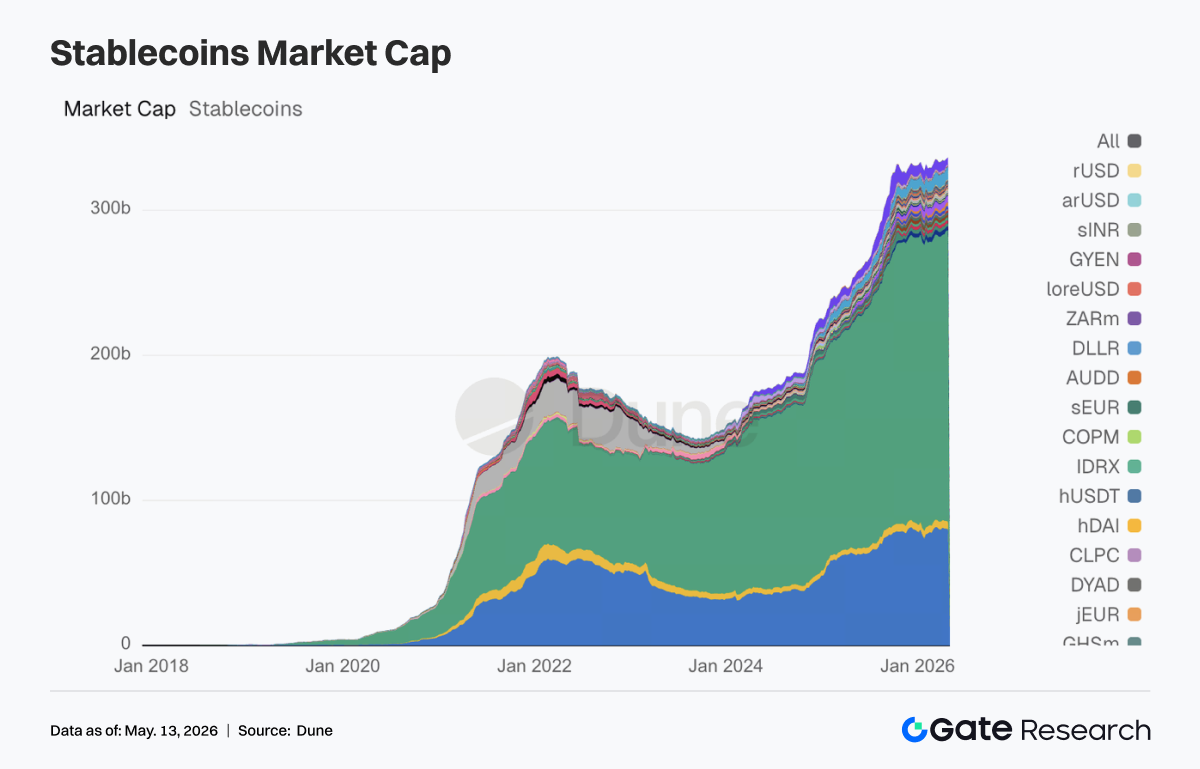

2. Фокус ринку повертається до стейблкоїнів, які забезпечують розрахунки, відповідність і кросчейн-функціонал

Окрім двох лідерів — USDT і USDC, цього тижня вище у рейтингу опинилися платіжно-орієнтовані, відповідні стейблкоїни, які можуть напряму використовуватися як застава й у процесах ліквідації в DeFi, тоді як орієнтовані на дохідність і експериментальні різновиди втратили популярність. Ця зміна відображає і політичний контекст: Reuters повідомило, що Сенат досяг ключового компромісу щодо винагород і прибутковості стейблкоїнів, і ринок швидко почав переоцінювати, які типи стейблкоїнів найкраще впишуться у наступний етап регуляторної рамки. Важливо, що цього тижня компанія Circle активно займалася інтеграцією реального світу, регуляції та екосистеми: 4 травня отримала MiCA-дозвіл у Франції, наступного дня подала коментарі до правил GENIUS, а 7 травня підключила USDC і CCTP до Injective, продовжуючи рух у напрямку відповідного розподілу та кросчейн-розрахунків.

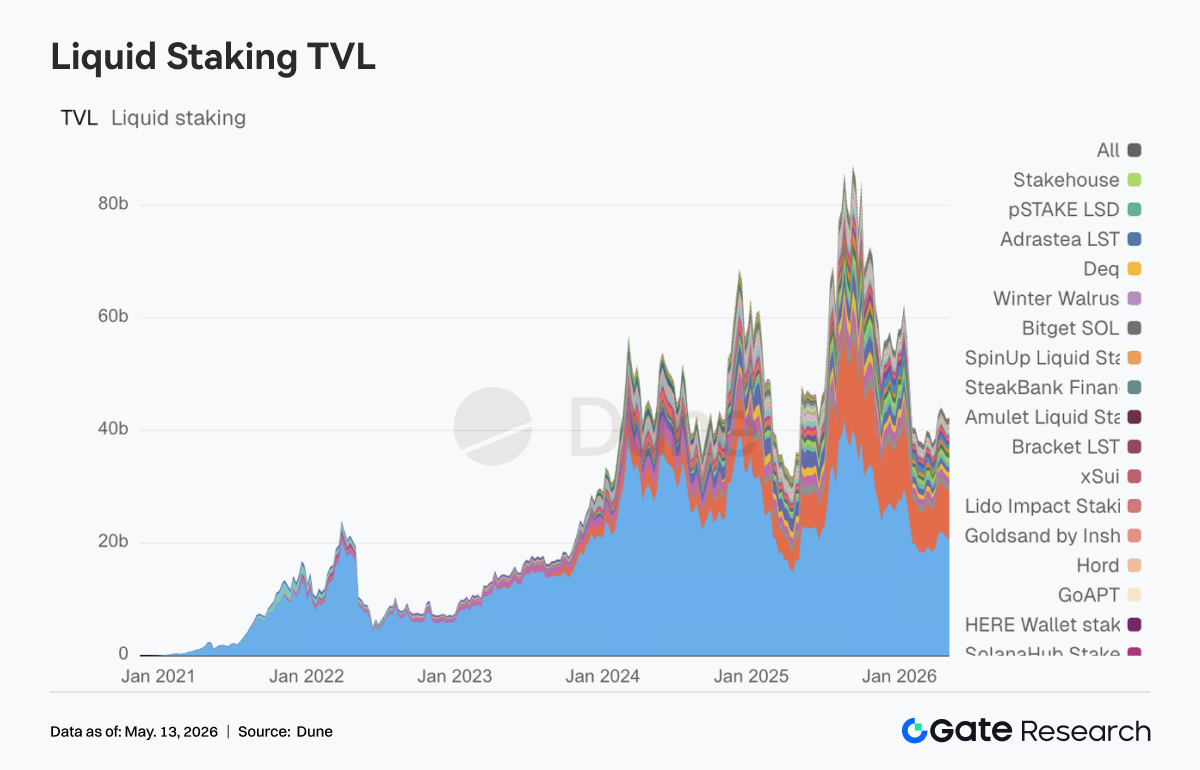

3. Лідери ETH LST залишаються стабільними, тоді як Solana першою поглинає відновлення ризику

На стороні ETH провідні протоколи поки не показують одностороннього відновлення. Lido діяв стримано, Rocket Pool і StakeWise залишалися стабільними. Для порівняння, LST на Solana першими скористалися зростанням ринкового апетиту до ризику — активи, як-от Sanctum і Jupiter Staked SOL, активно поглинали капітал, оскільки інвестори готові були переоцінювати високобета-стейкінг-активи. Водночас Lido цього тижня отримав сертифікацію Web3SOC, продовжуючи розвивати теми інституційного аудиту, прозорості управління й безпекового фреймворку, що зміцнює його конкурентну перевагу серед інституційного капіталу.

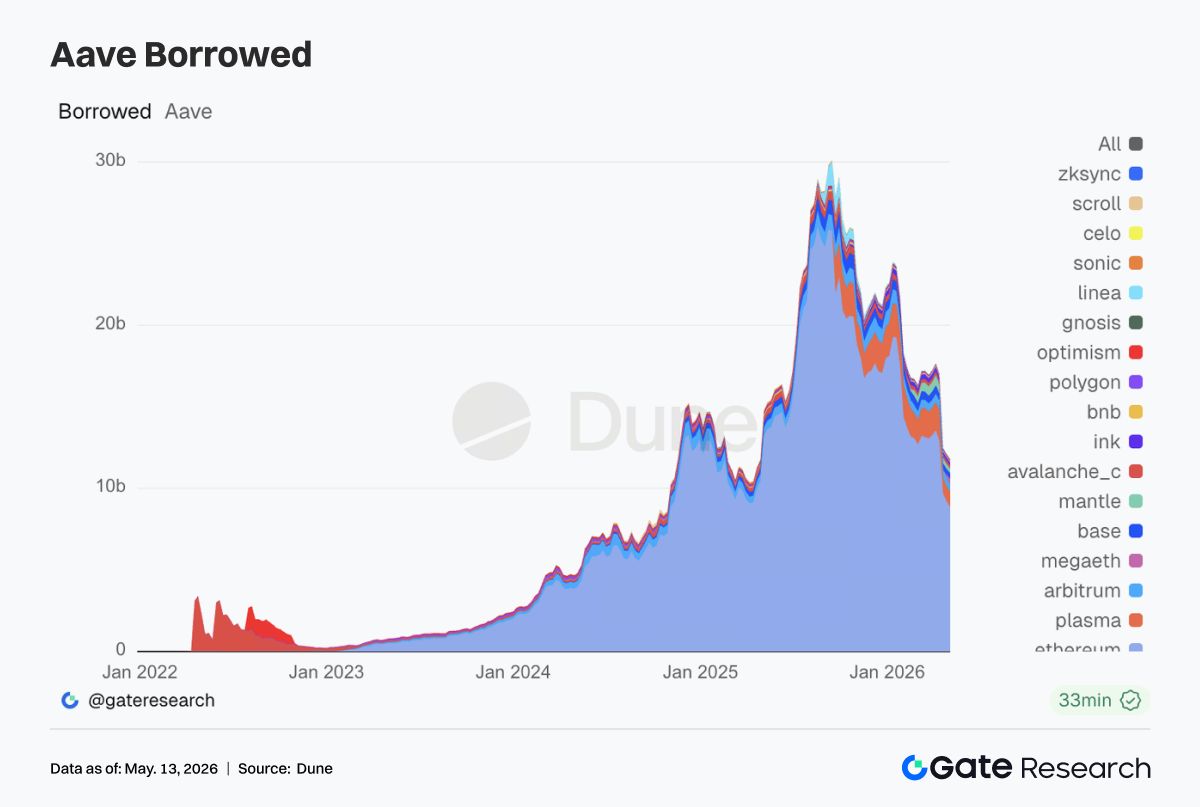

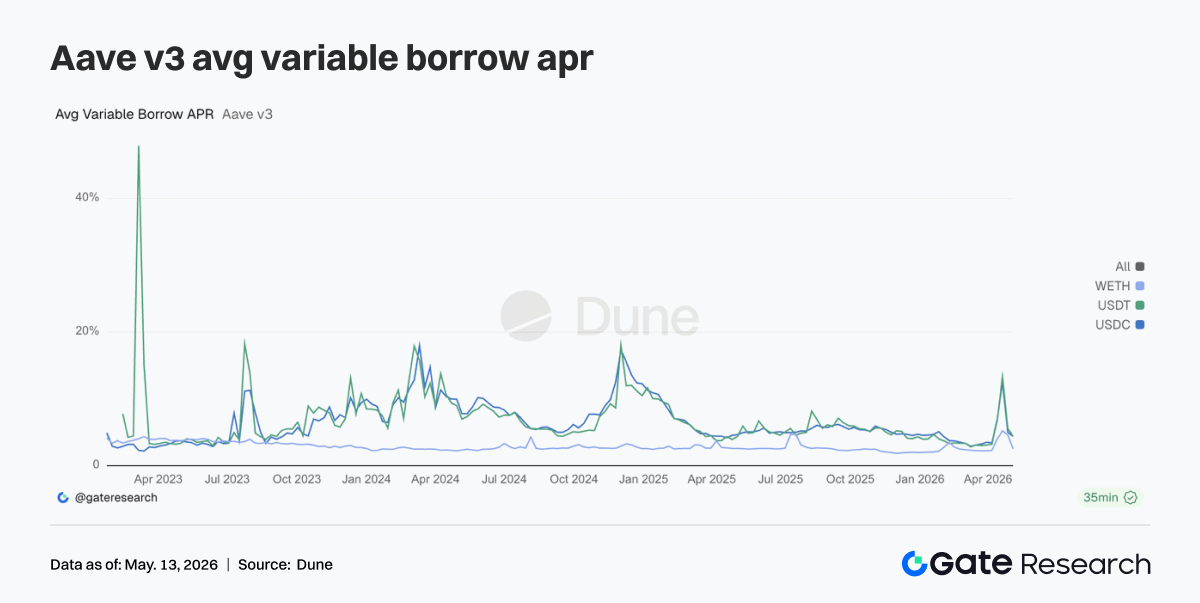

4. Aave досі відпрацьовує наслідки інциденту з rsETH, MegaETH поглинає новий попит на кредитування

Дані щодо кредитування Aave цього тижня досі мають сліди посткризового відновлення. Кредитування на основному ринку Ethereum знову скоротилося, а старі основні ринки, такі як Arbitrum, Base і Ink, залишалися слабкими. Мультичейн-відновлення, яке спостерігалося раніше, не повернулося. Для порівняння, Plasma продовжила зміцнюватися, а кредитний портфель на новому ланцюгу MegaETH зріс особливо помітно. Капітал рухався з традиційних ринків у нові сценарії з більшими стимулами. У щомісячному оновленні на початку місяця Aave Labs прямо зазначила, що інцидент із rsETH порушив ранній ритм зростання Aave V4. А 5 травня ризикова команда Aave Labs підвищила ліміти для EURC на Ethereum і USDm на MegaETH. Aave зміщує нові точки зростання у бік стейблкоїнів із чіткішими регуляторними характеристиками та ринків кредитування на нових ланцюгах, де легше сформувати замкнуті цикли.

5. Основні активи Aave виходять зі стану стресу, найпомітніше охолоджується кредитне плече WETH

Порівняно з подієвим зростанням ставок за позиками у попередні два тижні, цього тижня ставки кредитування на Aave суттєво охололи. Середня вартість запозичення USDC і USDT повернулася до нормальних діапазонів, а WETH подешевшав ще швидше. Якщо подивитися на обсяг позик, ринковий попит змістився від “полювання на ліквідність” до “вибіркового залучення ліквідності”. Це також пояснює, чому саме для EURC і USDm першочергово підвищували ліміти пропозиції: попит на кредитування у стейблкоїнах зберігається, але він більше орієнтований на структурний арбітраж, попит на регіональні валюти та стимулюючу торгівлю на нових ланцюгах.

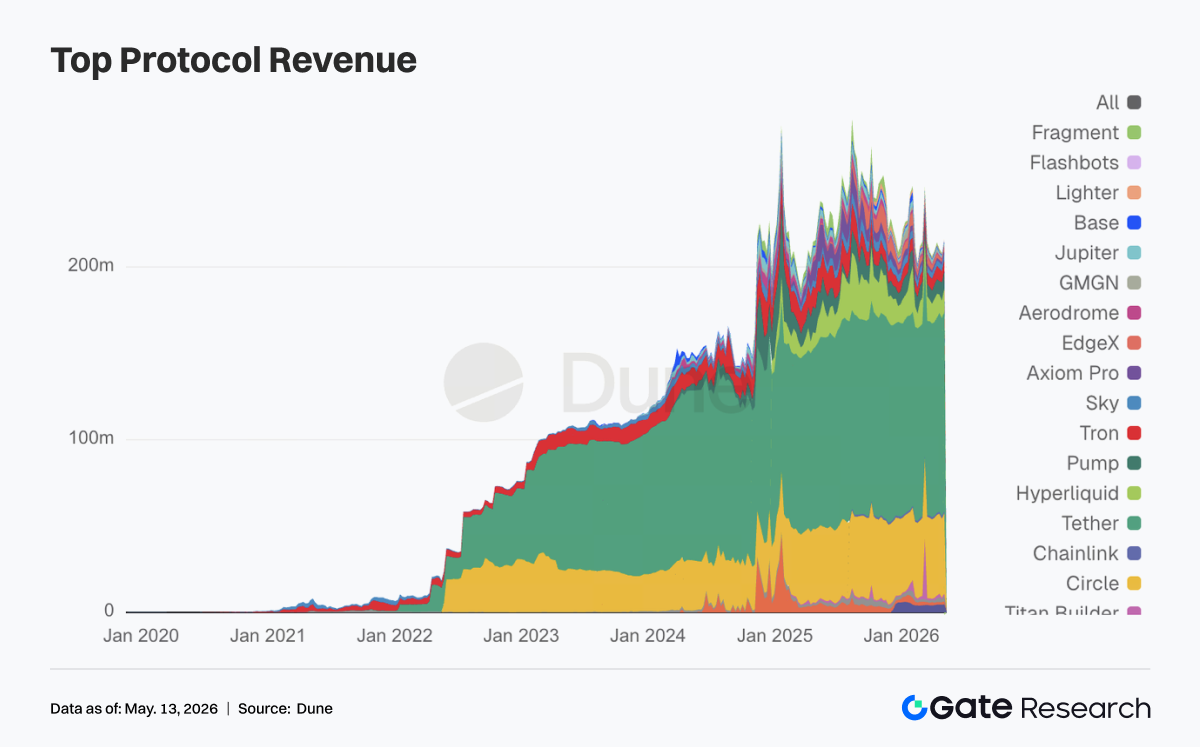

6. Дохід протоколів повертається до структури бази стейблкоїнів, еластичність забезпечують деривативи та кредитування

Випуск стейблкоїнів Tether і Circle продовжував забезпечувати найстабільніший грошовий потік. Цього тижня еластичність переважно повернулася до інфраструктури ончейн-деривативів і кредитування. Hyperliquid зберігав високу популярність, а еластичність доходу Aave також значно зросла порівняно з попереднім тижнем. Попит на торгівлю й ліквідацію не зник після ризикової події наприкінці квітня. 5 травня Hyperliquid почав виходити на ринок Bitcoin outcome, а Hyperliquid Strategies оголосив про розширення резервів HYPE і прогрес у співпраці з валідаторами. Ринок розцінив це як сигнал переходу від безстрокових контрактів до повного фінансового стеку. З іншого боку, зростання доходу Aave і скорочення кредитного портфеля відбувалися одночасно, що зумовлено преміями за ризик після події та переоцінкою капіталу.

4. Моніторинг деривативів

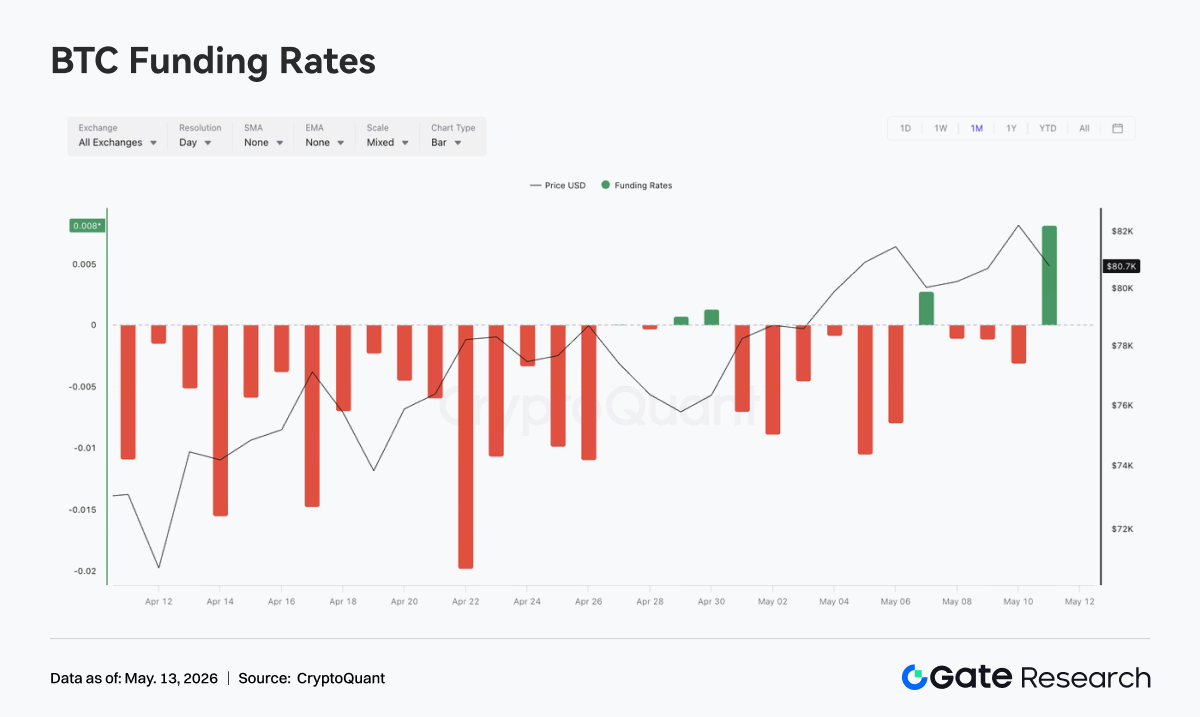

4.1 Ставки фінансування BTC глибоко негативні, OI зростає, посилюючи структуру шорт-сквізу

З 4 по 10 травня ціна BTC загалом продовжувала зростати й утримувалася на високих рівнях, піднявшись із приблизно 79 тис. до понад 82 тис. Хоча близько 7 травня ціна відкотилася до 80 тис., згодом вона знову відновилася. Ставки фінансування залишалися негативними більшу частину тижня, особливо 5–6 травня, коли негативні значення були глибшими, що свідчить про те, що шортові настрої не зникли навіть на тлі зростання ціни, і ринок зберігав певну структуру розбіжності — “сильна ціна, але ведмежі ставки фінансування”.

На відміну від попереднього етапу, OI 5 травня підскочив понад 29 млрд, а потім швидко відкотилася і коливалася в діапазоні 26–27 млрд. Негативні ставки фінансування разом із стрибком і відкатом OI свідчать, що раніше скупчена шортова структура частково розвантажилася під час зростання ціни — частина кредитного плеча була закрита пасивно чи активно. Після 7 травня ціна BTC залишалася на високому рівні, але OI не повернувся до попередніх максимумів, що свідчить про обмежене бажання відкривати нові кредитні позиції. Ринок поступово перейшов від етапу накопичення шорт-сквізу (“шорти додають позиції + ціна не падає”) до ротації на високих рівнях після сквізу.

Загалом поточна структура деривативів і далі на боці биків, але імпульс шорт-сквізу частково вичерпався порівняно з 5 травня. Якщо ціна продовжить прориватися вище 82 тис. і OI зростатиме одночасно, це може знову викликати резонанс між кредитним плечем і покриттям шортів; якщо ж ціна консолідується на високих рівнях, а OI і далі знижується, це свідчитиме, що поточне зростання було зумовлене переважно покриттям шортів, і для подальшого руху потрібні спотові покупки чи новий лонговий кредит.

4.2 Обсяг торгівлі опціонами тимчасово зріс, основну структуру й надалі формують місячні контракти

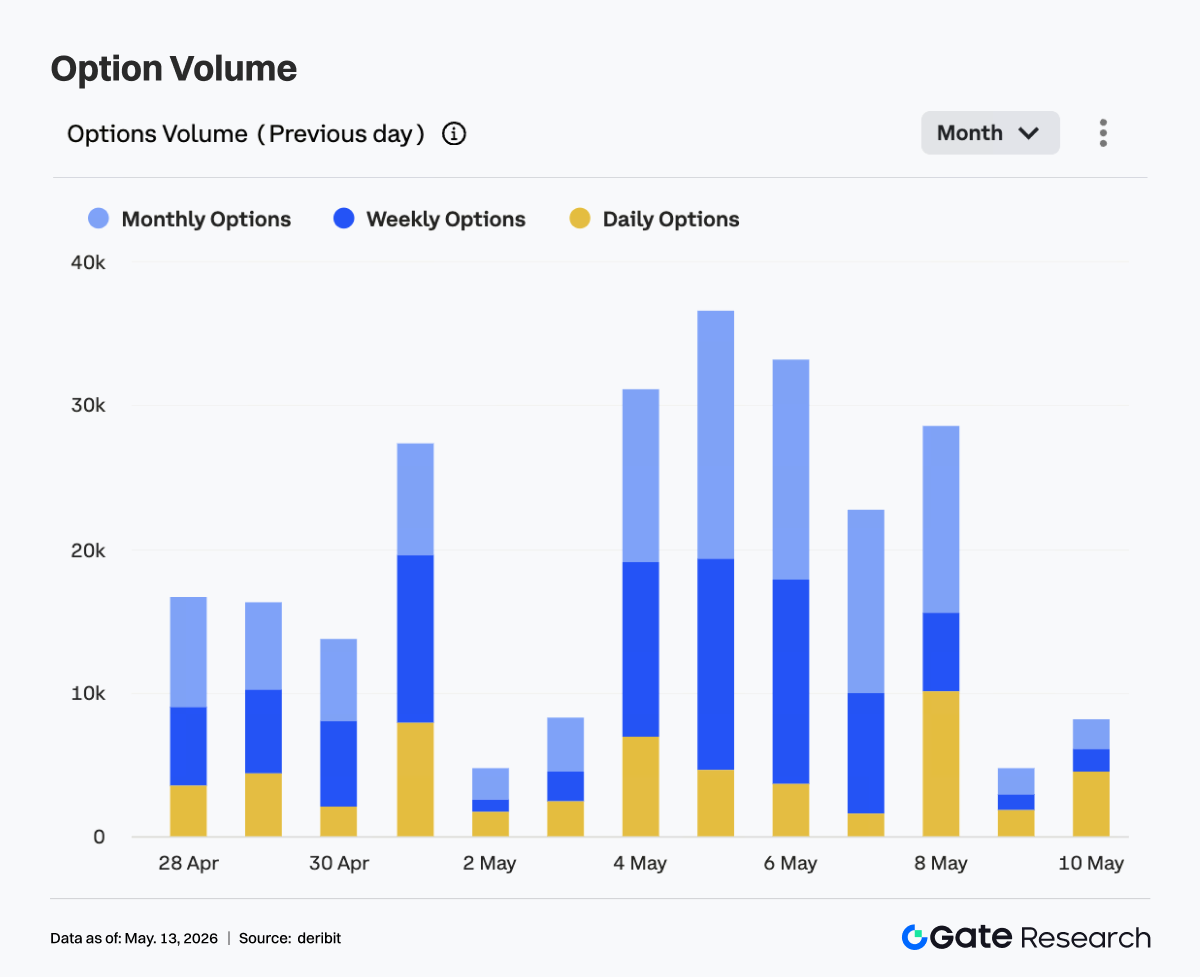

Минулого тижня обсяг торгівлі опціонами на BTC чітко розподілився: на початку тижня — високий, наприкінці — низький. З 4 по 6 травня обсяги залишалися високими три дні поспіль, досягнувши тижневого піку 5 травня з денним показником близько 36 тис. 6 травня обсяг залишався на рівні 33 тис., що свідчить про те, що під час швидкого зростання ціни до діапазону 81–82 тис. попит на торгівлю й хеджування опціонами різко зріс.

За структурою, основний внесок у торгівлю забезпечували місячні й тижневі опціони, що свідчить про фокус ринку на коротко- і середньострокових позиціях і менеджменті волатильності. Варто відзначити, що 8 травня частка денних опціонів зросла, що відображає підвищений попит на торгівлю подіями короткого циклу та управління ризиком перед закінченням терміну дії під час консолідації ціни на високих рівнях. Однак з 9 по 10 травня обсяги різко впали, особливо 9 травня, коли вони досягли тижневого мінімуму, що свідчить про охолодження активної торгівлі після входження ціни у консолідацію.

Загалом ринок опціонів зосередив ціноутворення на прориві ціни з 4 по 6 травня, але згодом торгова активність знизилася, що свідчить про відсутність подальшого переслідування волатильності. Поточна структура ближча до “спостереження після прориву”. Якщо BTC знову спробує прорвати верхній діапазон, чи зросте обсяг торгівлі опціонами, стане важливим сигналом для оцінки переходу ринку до нового етапу цінової динаміки.

4.3 Передбачувана волатильність зросла по всіх термінах, структура термінів вирівнялася

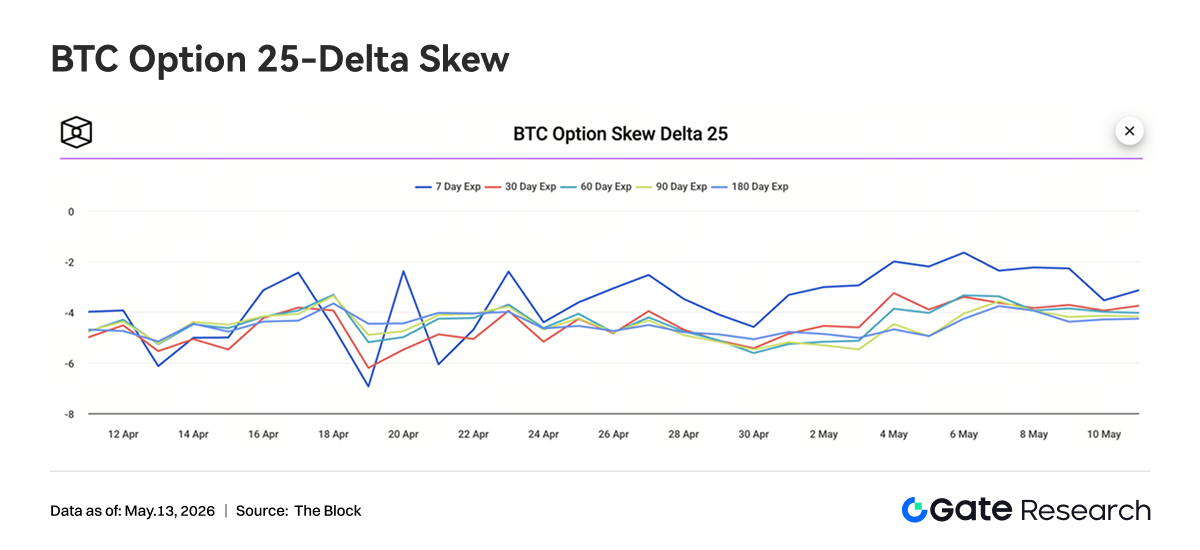

Минулого тижня BTC 25D Skew по всіх термінах залишався загалом у негативній зоні, що свідчить про переоцінку ринком опціонів захисту від зниження порівняно з переслідуванням зростання, і апетит до ризику не перейшов у стан одностороннього оптимізму. На початку тижня 7D Skew відновився до близько -2, що значно вище за інші терміни, тобто під час стрімкого зростання ціни премія на короткостроковий захист путами знизилася, а паніка на ринку тимчасово охолола.

Однак з 9 по 10 травня 7D Skew знову впав до -3,5, вирівнюючись із середньо- й довгостроковими термінами, що свідчить про зростання попиту на короткостроковий захист після консолідації ціни на високих рівнях. 30D, 60D, 90D і 180D Skew коливалися незначно, в межах -3,5 до -4,5, що свідчить про збереження середньо- та довгострокової оборонної структури ринку й відсутність явного переходу до гонитви за зростанням через подорожчання BTC.

Загалом структура Skew свідчить, що ринок не песимістичний щодо зростання BTC, але залишається обережним щодо ризику відкату на високих рівнях. Зміна короткострокового Skew із відновлення на зниження означає, що трейдери знову посилили захист після стрибка ціни. Якщо ціна не зможе ефективно прорвати максимум, попит на захист може й надалі підтримувати премії пут-опціонів.

4.4 Індекс волатильності BTC стабілізувався після волатильного падіння, короткострокова волатильність стискається

Минулого тижня індекс волатильності BTC (BVOL) спочатку різко зріс 4–5 травня, досягнувши майже 41, а потім швидко відкотилася до діапазону 37–38 з 8 по 9 травня. 10 травня індекс дещо відновився, але загалом залишався на рівні 38,5–39, нижче за пік початку тижня. За динамікою високий рівень BVOL збігався зі стрибком ціни BTC і зростанням обсягів торгівлі опціонами, що свідчить про короткочасне підвищення очікувань волатильності під час прориву. Однак із входженням ціни у консолідацію, падінням OI і зниженням обсягів торгівлі опціонами ціноутворення волатильності швидко стиснулося, а ринкові очікування щодо різких короткострокових коливань знизилися.

Загалом поточний стан — це поєднання “консолідації ціни на високих рівнях + зниження й стабілізації волатильності”, що свідчить про недостатню готовність деривативів до подальшого одностороннього прориву. Якщо BTC продовжить консолідуватися на високих рівнях, BVOL може залишатися низьким і волатильним; але якщо ставки фінансування й надалі коливатимуться, а Skew залишатиметься негативним, у разі нового прориву діапазону волатильність може бути швидко переоцінена.

5. Прогнози

6. Оновлення Gate Institutional

- Динаміка обсягу торгівлі та ліквідності

- Загальний обсяг торгівлі продовжував зростати в перші два тижні травня: спотовий обсяг зріс на 14,54% м/м, а обсяг ф’ючерсів — на 18,10% м/м.

- Частка ринку ф’ючерсної торгівлі та структура інституційних клієнтів залишалися стабільними.

- Глибина спотового ринку відновилася до рівнів бичачого ринку, а активність торгівлі монетами з малою капіталізацією суттєво зросла; такі активи продовжують випереджати ринок загалом.

- Продукти та інфраструктура CrossEx

- CrossEx три тижні поспіль встановлював нові максимуми за обсягом торгів і депозитами.

- Попит на арбітраж між біржами, хеджування та стратегії з фіксацією залишався високим. CrossEx перейшов до етапу підключення до більшої кількості бірж, очікується подальше розширення у II кварталі.

- Розвиток бренду й екосистеми

- Gate Institutional Circle Amsterdam перейшов до етапу підготовки й надалі буде посилювати вплив бренду Gate та екосистемну співпрацю на європейському інституційному ринку.

Джерела:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, що надає глибокий контент для читачів, включаючи технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування в ринки криптовалют пов’язане з високим ризиком. Рекомендуємо Вам проводити власне дослідження й повністю усвідомлювати природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.