Khung bảo vệ tài sản tiền điện tử của khách hàng theo MiCA dựa trên nguyên tắc bắt buộc phân tách tài sản khách hàng khỏi tài sản của nhà cung cấp dịch vụ ở các lớp lưu ký, ghi nhận trên Blockchain và thanh lý phá sản. Khi người dùng nạp tài sản tiền điện tử vào tài khoản lưu ký của nhà cung cấp dịch vụ tài sản tiền điện tử (CASP) được cấp phép, quy định yêu cầu CASP không được sử dụng sai tài sản của khách hàng, và nếu CASP gặp khó khăn tài chính, về nguyên tắc, tài sản của khách hàng không được đưa vào tài sản phá sản của CASP.

Trong khung quy định tiền điện tử EU MiCA, các quy tắc bảo vệ tài sản được quy định tại Chương V. Điều 70 áp dụng cho mọi CASP nắm giữ tài sản tiền điện tử của khách hàng hoặc phương tiện truy cập, trong khi Điều 75 điều chỉnh riêng dịch vụ “lưu ký và quản lý tài sản tiền điện tử thay mặt khách hàng” được cấp phép. Tác động của MiCA đối với người dùng bao gồm tài khoản, giao dịch và quản lý tài sản; phân tách lưu ký quyết định trực tiếp việc người dùng có thể phục hồi tài sản trên chuỗi trước tiên nếu nền tảng phá sản hoặc bị tấn công.

Yêu cầu cốt lõi về bảo vệ tài sản khách hàng của MiCA

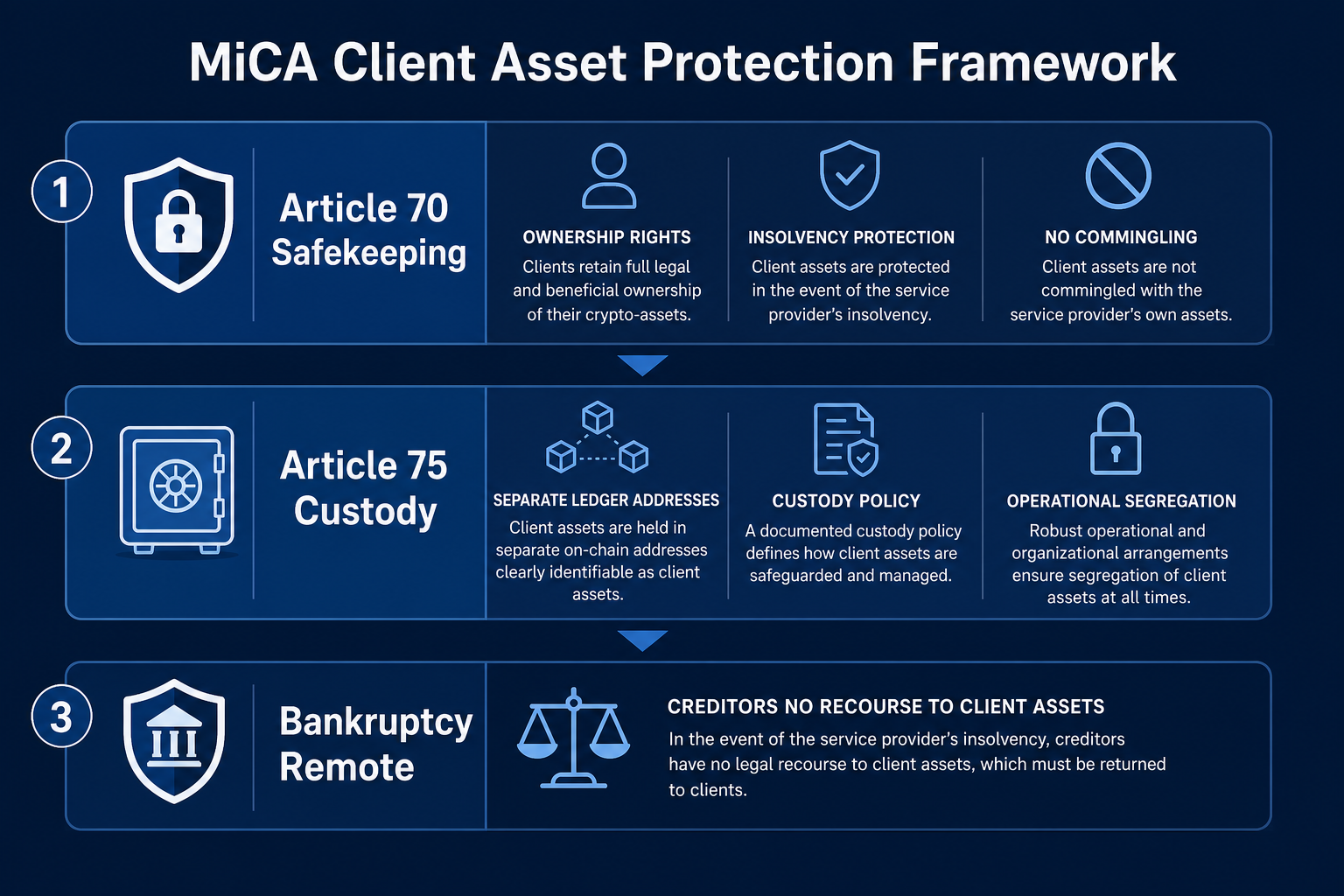

Khung bảo vệ tài sản khách hàng của MiCA gồm ba lớp: đảm bảo quyền sở hữu, phân tách tài sản và phân tách khi phá sản. Đảm bảo quyền sở hữu yêu cầu CASP cam kết quyền của khách hàng không bị ảnh hưởng bởi hành động của nhà cung cấp dịch vụ; phân tách tài sản yêu cầu tài sản tiền điện tử của khách hàng, phương tiện truy cập và tiền pháp định (trừ token tiền điện tử) phải được lưu trữ riêng biệt với tài sản của CASP; phân tách khi phá sản quy định rằng, nếu CASP mất khả năng thanh toán, tài sản của khách hàng lưu ký không được các chủ nợ chung đòi quyền.

| Lớp bảo vệ |

Cơ sở quy định |

Yêu cầu cốt lõi |

| Đảm bảo quyền sở hữu |

Điều 70(1) |

Bảo vệ quyền sở hữu của khách hàng; cấm sử dụng sai tài sản |

| Phân tách tài sản |

Điều 70(3), Điều 75(7) |

Lưu trữ và ghi nhận tài sản của khách hàng riêng biệt với tài sản của CASP |

| Phân tách khi phá sản |

Điều 70, Điều 75 |

Phân biệt pháp lý tài sản của khách hàng với tài sản phá sản của CASP |

| Minh bạch thông tin |

Điều 75(2), (5) |

Đăng ký tài sản, sao kê định kỳ và quy trình hoàn trả tài sản |

| Trách nhiệm bồi thường |

Điều 75(8) |

CASP phải bồi thường cho sự cố ICT thuộc trách nhiệm |

Năm cơ chế này được tổng hợp trong bảng trên. Bảo vệ chỉ áp dụng với CASP thuộc phạm vi được MiCA cấp phép và thực sự cung cấp dịch vụ lưu ký hoặc bảo quản; ví tự lưu ký hoặc nền tảng không được cấp phép không thuộc khung này.

Nghĩa vụ lưu ký theo Điều 70

Điều 70 của Quy định Thị trường Tài sản Tiền điện tử (Bảo quản tài sản tiền điện tử và tiền của khách hàng) áp dụng cho mọi CASP nắm giữ tài sản tiền điện tử của khách hàng, phương tiện truy cập hoặc tiền pháp định của khách hàng theo mô hình kinh doanh.

Điều 70(1) quy định nguyên tắc chung: CASP phải bố trí hợp lý để bảo vệ quyền sở hữu của khách hàng, “đặc biệt trong trường hợp CASP phá sản”, và ngăn chặn việc sử dụng tài sản tiền điện tử của khách hàng cho tài khoản riêng của CASP. Điều 70(2) và (3) điều chỉnh tiền pháp định của khách hàng: CASP phải nạp tiền nhận được vào tổ chức tín dụng hoặc ngân hàng trung ương trước khi kết thúc ngày làm việc tiếp theo, và đảm bảo tài khoản này tách biệt với tiền của CASP.

Dịch vụ nhà cung cấp tài sản tiền điện tử CASP được phân loại theo phụ lục của MiCA. CASP chỉ được cấp phép “vận hành nền tảng giao dịch” mà không có “lưu ký và quản lý tài sản tiền điện tử” vẫn phải tuân thủ Điều 70(1) với tài sản tiền điện tử (nếu nắm giữ tài sản khách hàng), nhưng không bắt buộc thực hiện toàn bộ quy định lưu ký của Điều 75.

Phân tách lưu ký theo Điều 75

Điều 75 (Lưu ký và quản lý tài sản tiền điện tử thay mặt khách hàng) chỉ áp dụng với CASP có giấy phép liên quan và quy định chi tiết về vận hành.

Điều 75(1)–(3) yêu cầu hợp đồng lưu ký, thiết lập đăng ký tài sản và chính sách lưu ký; Điều 75(5)–(8) quy định sao kê định kỳ, quy trình hoàn trả tài sản, phân tách ba lớp và trách nhiệm ICT.

Hình 1. Cấu trúc ba tầng bảo vệ tài sản khách hàng của MiCA: mối quan hệ giữa nghĩa vụ lưu ký Điều 70, phân tách lưu ký Điều 75 và cơ chế cách ly phá sản.

Phân tách trên chuỗi và khi phá sản

Yêu cầu phân tách của MiCA bao gồm cả lớp sổ cái phân tán và lớp pháp lý.

Điều 75(7) đoạn đầu yêu cầu CASP phải phân tách tài sản tiền điện tử nắm giữ thay mặt khách hàng khỏi tài sản riêng, duy trì tài khoản riêng trên sổ cái phân tán và xác định rõ phương tiện truy cập. Đoạn thứ hai quy định phân tách pháp lý: tài sản lưu ký phải được phân biệt về pháp lý với tài sản của CASP, đảm bảo độc lập với tài sản và chủ nợ của CASP—đặc biệt trong trường hợp phá sản—không thể yêu cầu tài sản lưu ký của khách hàng. Đoạn thứ ba yêu cầu phân tách vận hành, đảm bảo tài sản của khách hàng và CASP độc lập trong vận hành hàng ngày và hệ thống CNTT.

Cả phân tách trên chuỗi và phân tách pháp lý đều phải thực hiện; hiệu quả của phân tách khi phá sản cuối cùng phụ thuộc vào thực tiễn luật phá sản của từng quốc gia thành viên EU.

CASP lưu ký và không lưu ký

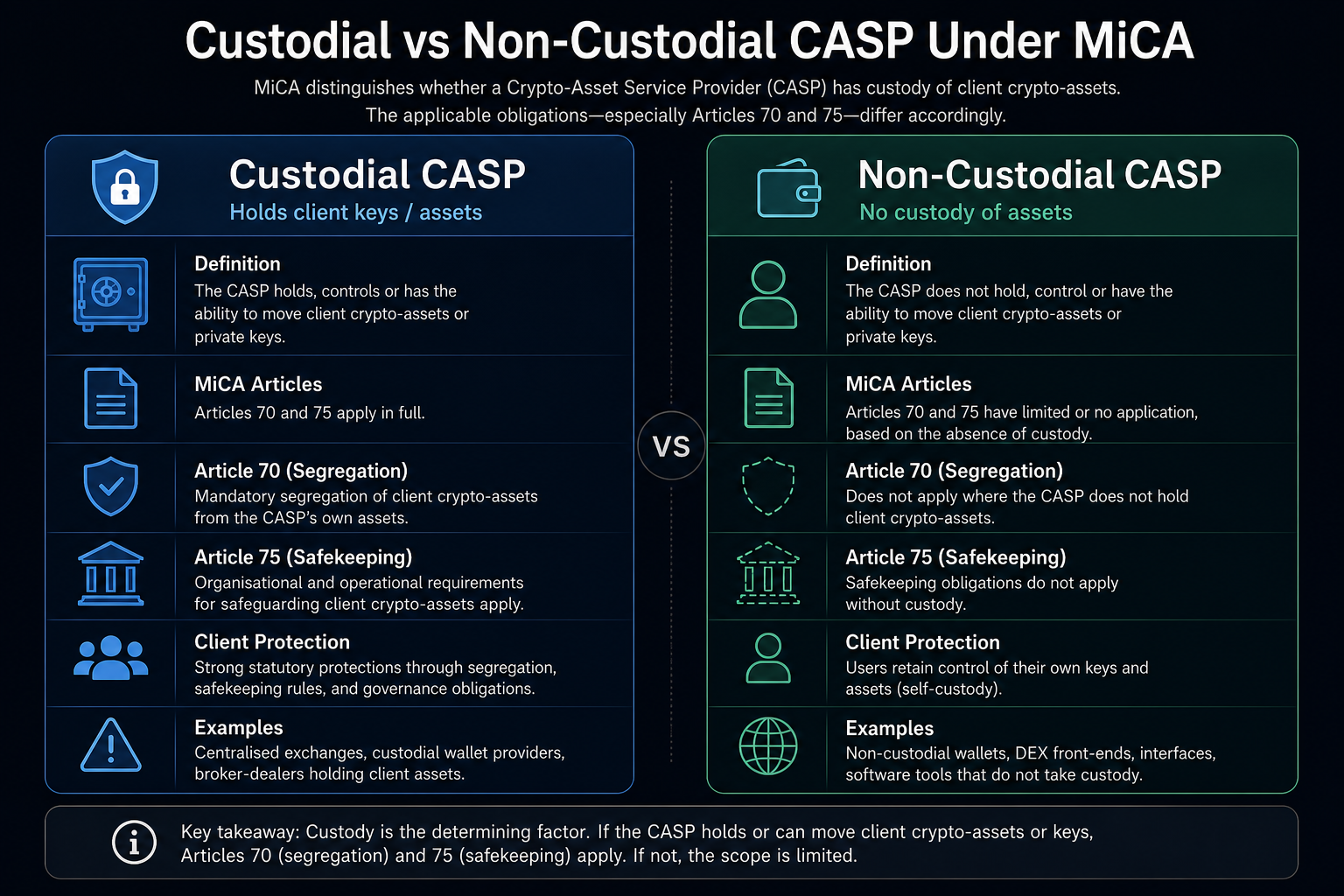

Theo MiCA, “CASP lưu ký” là tổ chức được cấp phép cung cấp “lưu ký và quản lý tài sản tiền điện tử thay mặt khách hàng”: CASP nắm giữ tài sản tiền điện tử của khách hàng hoặc kiểm soát phương tiện truy cập phải tuân thủ đầy đủ Điều 75. Trong trường hợp tự lưu ký, người dùng nắm giữ khóa riêng tư; phần mở đầu của MiCA xác định nhà cung cấp ví phần cứng/phần mềm không lưu ký không chịu sự điều chỉnh của MiCA.

| Khía cạnh |

CASP lưu ký |

Không lưu ký / Tự lưu ký |

| Kiểm soát khóa riêng tư |

CASP nắm giữ hoặc kiểm soát phương tiện truy cập |

Người dùng nắm giữ khóa riêng tư |

| Điều khoản áp dụng |

Điều 70 + toàn bộ Điều 75 |

Điều 75 không áp dụng |

| Nghĩa vụ phân tách |

Phân tách trên chuỗi, pháp lý, vận hành |

Không có yêu cầu phân tách theo luật |

| Bảo vệ khi phá sản |

Chủ nợ không thể đòi tài sản lưu ký |

Không có bảo vệ phá sản từ CASP |

| Yêu cầu cấp phép |

Phải có giấy phép lưu ký và quản lý |

Ví không lưu ký không thuộc phạm vi MiCA |

Bảng trên nêu rõ sự khác biệt cốt lõi giữa hai trường hợp. Một số nền tảng cung cấp cả tài khoản lưu ký và chức năng rút tiền trên chuỗi: số dư trên nền tảng thường chịu Điều 70 và 75, còn rút về ví ngoài chuyển sang rủi ro tự lưu ký.

Hình 2. So sánh CASP lưu ký và tự lưu ký theo MiCA về điều khoản áp dụng, nghĩa vụ phân tách và bảo vệ khi phá sản.

Cách xác định dịch vụ lưu ký được cấp phép

Quy tắc bảo vệ tài sản của MiCA chỉ áp dụng đầy đủ với CASP có danh sách dịch vụ được cấp phép gồm “lưu ký và quản lý tài sản tiền điện tử”. Để xác định lưu ký được cấp phép, người dùng cần kiểm tra ba điểm: pháp nhân, dịch vụ được cấp phép và quốc gia được bảo hộ.

Đầu tiên, xác nhận tên pháp nhân và tìm kiếm tên hoặc Mã định danh pháp nhân (LEI) trong đăng ký MiCA của ESMA. Thứ hai, kiểm tra “danh sách dịch vụ được cấp phép” xem có lưu ký và quản lý tài sản tiền điện tử không. Thứ ba, xác nhận quốc gia của bạn có trong trường “quốc gia thành viên được bảo hộ”.

Giấy phép MiCA Malta của Gate cho biết Gate Technology Limited được MFSA cấp phép theo MiCA, bao gồm dịch vụ lưu ký và quản lý tài sản tiền điện tử trong sáu dịch vụ. Người dùng có thể xác minh điều này trên đăng ký ESMA; trang tiếp thị không thay thế hồ sơ cấp phép hoặc hợp đồng lưu ký.

Rủi ro và giới hạn

Quy tắc phân tách lưu ký của MiCA nâng cao tiêu chuẩn bảo vệ tài sản cho CASP được cấp phép, nhưng cần nhận thức một số giới hạn.

Bảo vệ bị giới hạn bởi phạm vi cấp phép và quốc gia được bảo hộ, trạng thái pháp lý của pháp nhân khu vực dưới thương hiệu toàn cầu không tự động liên kết. Phân tách khi phá sản phụ thuộc vào thực tiễn tư pháp của quốc gia thành viên; các lỗi trên chuỗi và sự kiện ngoài kiểm soát có thể loại trừ trách nhiệm bồi thường. Chức năng không được cấp phép không thuộc quy tắc lưu ký; sau khi rút về ví tự sở hữu, bảo vệ của MiCA không còn áp dụng.

Tóm tắt

MiCA thiết lập khung bảo vệ tài sản tiền điện tử khách hàng qua Điều 70 và 75: Điều 70 đặt ra đảm bảo quyền sở hữu, cấm sử dụng tài sản riêng, yêu cầu lưu trữ tiền pháp định độc lập; Điều 75 yêu cầu CASP lưu ký có hợp đồng lưu ký, đăng ký tài sản, chính sách lưu ký, sao kê định kỳ, quy trình hoàn trả, phân tách ba lớp (trên chuỗi/pháp lý/vận hành) và trách nhiệm ICT. Logic trung tâm của phân tách khi phá sản là tài sản lưu ký của khách hàng độc lập về pháp lý với tài sản của CASP, chủ nợ CASP không thể đòi quyền.

Người dùng phải xác minh pháp nhân, dịch vụ được cấp phép và quốc gia được bảo hộ qua đăng ký ESMA. Gate Technology Limited được MFSA cấp phép gồm dịch vụ lưu ký và quản lý. Bảo vệ của MiCA không loại bỏ mọi rủi ro, cần cân nhắc thực tiễn phá sản và giới hạn phạm vi cấp phép.

Câu hỏi thường gặp

MiCA có bảo vệ tài sản tiền điện tử của tôi nếu sàn giao dịch phá sản không?

MiCA yêu cầu phân tách pháp lý tài sản lưu ký khỏi tài sản của CASP, nên chủ nợ không thể đòi khi phá sản. Bảo vệ chỉ áp dụng với CASP được cấp phép và thực sự cung cấp dịch vụ lưu ký theo MiCA, và cuối cùng phụ thuộc vào luật phá sản của quốc gia thành viên.

Sự khác biệt giữa Điều 70 và Điều 75 là gì?

Điều 70 áp dụng với mọi CASP nắm giữ tài sản tiền điện tử hoặc tiền pháp định của khách hàng, tập trung vào đảm bảo quyền sở hữu, cấm sử dụng tài sản riêng và tài khoản ngân hàng độc lập cho tiền pháp định. Điều 75 dành riêng cho CASP lưu ký được cấp phép lưu ký và quản lý, yêu cầu hợp đồng lưu ký, đăng ký tài sản, chính sách lưu ký, sao kê định kỳ, phân tách ba lớp và trách nhiệm ICT. Điều 70 là tiêu chuẩn nền tảng; Điều 75 là quy tắc chi tiết cho hoạt động lưu ký.

MiCA yêu cầu những lớp nào cho phân tách lưu ký?

Điều 75(7) yêu cầu đồng thời thực hiện phân tách trên chuỗi, phân tách pháp lý và phân tách vận hành: tài sản riêng trên sổ cái, độc lập pháp lý với tài sản phá sản của CASP và quy trình vận hành riêng biệt.

Sự khác biệt giữa CASP lưu ký và tự lưu ký theo MiCA là gì?

CASP lưu ký nắm giữ tài sản hoặc phương tiện truy cập của khách hàng, phải tuân thủ đầy đủ quy tắc Điều 75 và được bảo vệ phân tách khi phá sản. Người dùng tự lưu ký kiểm soát khóa riêng tư; ví không lưu ký nằm ngoài phạm vi MiCA. Người dùng không được bảo vệ phá sản từ CASP và phải tự quản lý bảo mật khóa và rủi ro trên chuỗi.

Làm sao xác nhận nền tảng cung cấp lưu ký tuân thủ MiCA?

Tìm kiếm tên pháp nhân hoặc LEI trên đăng ký MiCA của ESMA, kiểm tra dịch vụ được cấp phép có lưu ký và quản lý tài sản tiền điện tử, xác nhận quốc gia của bạn có trong phạm vi bảo hộ. Đồng thời xem xét hợp đồng lưu ký về chi tiết dịch vụ, chính sách lưu ký và luật áp dụng. Gate Technology Limited được MFSA cấp phép gồm dịch vụ lưu ký và quản lý, có thể xác minh trên đăng ký ESMA.

Giới hạn của bảo vệ lưu ký MiCA là gì?

Bảo vệ bị giới hạn bởi pháp nhân được cấp phép, dịch vụ được cấp phép và quốc gia được bảo hộ, không tự động mở rộng cho chi nhánh toàn cầu. Phân tách pháp lý phụ thuộc thực tiễn phá sản của quốc gia thành viên; lỗi trên chuỗi và sự kiện ngoài kiểm soát có thể loại trừ trách nhiệm bồi thường. Chức năng không được cấp phép có thể không thuộc quy tắc lưu ký. Sau khi rút về ví tự sở hữu, bảo vệ lưu ký của MiCA không còn áp dụng.