MicroStrategy mua 2.641 tỷ USD BTC từ ngày 20-25 tháng 1, thông qua phát hành cổ phiếu để huy động vốn. mNAV giảm xuống còn 0.94, chiết khấu 6%, mỗi cổ phiếu BTC chỉ tăng 0.38%. Tốc độ pha loãng 5.36% đã bắt kịp tốc độ tích lũy 5.77%, việc phát hành với chiết khấu gây tổn hại giá trị cổ đông.

mNAV giảm xuống dưới 1.0, hiệu ứng pha loãng tiêu hao giá trị gia tăng

(Nguồn: SaylorTracker)

Chỉ số cấu trúc quan trọng nhất của MicroStrategy là hệ số nhân giá trị ròng (mNAV), đo lường tình hình giao dịch cổ phiếu so với giá trị nắm giữ Bitcoin trên mỗi cổ phiếu. Tính đến ngày 26 tháng 1, mNAV sau pha loãng của MicroStrategy khoảng 0.94, nghĩa là giá giao dịch của cổ phiếu thấp hơn giá Bitcoin hỗ trợ mỗi cổ phiếu 6%. Điều này rất quan trọng vì chiến lược của MicroStrategy dựa vào việc phát hành cổ phiếu với giá cao hơn giá trị ròng tài sản. Khi cổ phiếu giao dịch với chiết khấu, việc phát hành mới không chỉ không tạo ra giá trị cho cổ đông mà còn làm giảm giá trị đó.

Cơ chế này có thể được giải thích bằng toán học đơn giản. Giả sử mỗi cổ phiếu của MicroStrategy tương ứng 0.002 BTC, giá Bitcoin là 90,000 USD, thì giá trị nội tại của mỗi cổ phiếu là 180 USD. Nếu cổ phiếu giao dịch ở mức 200 USD (mNAV = 1.11), công ty phát hành cổ phiếu mới huy động 200 USD có thể mua được 2.22 USD BTC (200/90,000 = 0.00222 BTC), lượng BTC trong mỗi cổ phiếu tăng từ 0.002 lên cao hơn một chút, mang lại lợi ích cho cổ đông. Nhưng nếu cổ phiếu giao dịch ở mức 170 USD (mNAV = 0.94), việc phát hành mới huy động 170 USD chỉ mua được 0.00189 BTC, làm pha loãng tỷ lệ nắm giữ BTC của cổ đông ban đầu.

Trong quá khứ, MicroStrategy đã chứng minh tính hợp lý của việc phát hành cổ phiếu bằng cách nâng cao giá trị Bitcoin sau pha loãng trên mỗi cổ phiếu. Tuy nhiên, hiệu ứng tăng trưởng này ngày nay đang yếu đi. Theo dữ liệu công bố của công ty, tính đến ngày 5 tháng 1, MicroStrategy sở hữu 673,783 BTC, tương đương 345.6 triệu cổ phiếu pha loãng, mỗi cổ phiếu nắm giữ 0.001949 BTC. Đến ngày 26 tháng 1, số lượng nắm giữ tăng lên 712,647 BTC, nhưng số cổ phiếu pha loãng tăng lên 364.2 triệu, mỗi cổ phiếu có giá trị 0.001957 BTC. Chỉ tăng 0.38% so với tháng trước.

Quan trọng hơn, từ ngày 20 đến ngày 26 tháng 1, số lượng Bitcoin tương ứng với mỗi cổ phiếu gần như không thay đổi. Điều này cho thấy các cổ phiếu phát hành gần đây không còn có thể tăng đáng kể tỷ lệ Bitcoin mà cổ đông nắm giữ. Giá Bitcoin đã tăng trưởng không thể bù đắp hiệu ứng pha loãng ngày càng tăng.

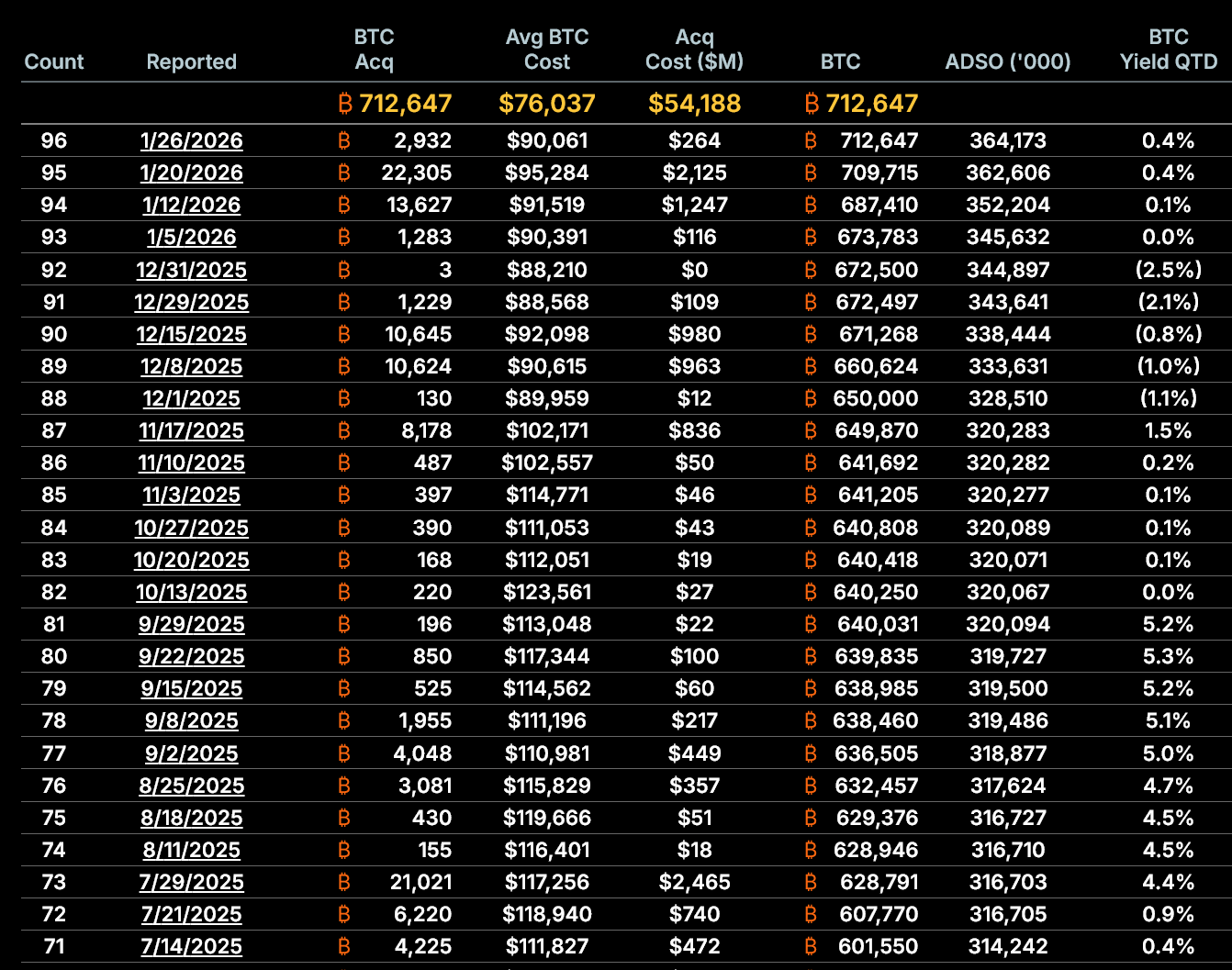

Tốc độ pha loãng tăng nhanh, bắt kịp bước tích lũy

(nguồn: SaylorTracker)

Tốc độ pha loãng đang gia tăng. Từ ngày 5 đến ngày 26 tháng 1: số lượng cổ phiếu pha loãng tăng 5.36%, lượng Bitcoin nắm giữ tăng 5.77%. Mặc dù tổng lượng nắm giữ vẫn cao hơn lượng pha loãng trong tháng, nhưng trong tuần gần đây, khoảng cách này đã thu hẹp đáng kể. Sự mở rộng của khoảng cách này phù hợp với sự giảm của mNAV, cho thấy hiệu quả của mô hình đang suy giảm. Nếu giá cổ phiếu tiếp tục thấp hơn giá trị ròng tài sản, việc phát hành thêm cổ phiếu theo toán học sẽ làm giảm mức độ tiếp xúc của mỗi cổ phiếu với Bitcoin.

Nếu xu hướng này tiếp tục, sẽ thay đổi căn bản logic đầu tư của MicroStrategy. Lý do chính để nhà đầu tư mua cổ phiếu MicroStrategy là: thông qua cổ phiếu, họ có thể tận dụng đòn bẩy và hiệu ứng gia tăng giá trị cao hơn so với việc mua trực tiếp BTC. Nếu lượng Bitcoin trong mỗi cổ phiếu không còn tăng hoặc thậm chí giảm, MicroStrategy sẽ mất lợi thế so với việc nắm giữ trực tiếp Bitcoin. Khi đó, nhà đầu tư có thể chọn mua trực tiếp BTC hoặc ETF Bitcoin, thay vì chịu rủi ro của công ty và biến động giá cổ phiếu.

Chiến lược Bitcoin của công ty vẫn hoàn toàn dựa vào việc tiếp cận thị trường vốn. Trong 19 tháng qua, công ty đã huy động khoảng 18.56 tỷ USD qua phát hành cổ phiếu phổ thông, với khoảng 226.6 triệu cổ phiếu phát hành. Giao dịch mua lại mới nhất này tiếp tục xu hướng đó, làm pha loãng quyền sở hữu trong bối cảnh thị trường yếu. Công ty cũng ngày càng phụ thuộc vào cổ phiếu ưu đãi, loại cổ phiếu này mang lại quyền ưu tiên cố định cho cổ đông so với cổ đông phổ thông. Mặc dù phát hành cổ phiếu ưu đãi có thể giúp duy trì khả năng mua Bitcoin trong thời kỳ thị trường yếu, nhưng nó cũng làm tăng nợ dài hạn và phức tạp hóa bảng cân đối kế toán.

Rủi ro cấu trúc tăng do phụ thuộc vào cổ phiếu ưu đãi

(nguồn: MicroStrategy)

Các sản phẩm cổ phiếu ưu đãi nhiều lớp như STRC, STRK, STRF, STRD của MicroStrategy cung cấp lợi tức cao 8-11%, thu hút nhà đầu tư tìm kiếm lợi nhuận. Việc phát hành cổ phiếu ưu đãi này giúp MicroStrategy có nguồn vốn thay thế khi giá cổ phiếu thấp. Tuy nhiên, cổ phiếu ưu đãi về bản chất là công cụ tài chính nợ, yêu cầu thanh toán cổ tức định kỳ. MicroStrategy không trả cổ tức từ lợi nhuận hoạt động, mà tiếp tục phát hành chứng khoán mới để trả cổ tức, tạo ra vòng lặp phụ thuộc.

Mô hình tài chính vòng lặp này có thể hoạt động trong thị trường tăng trưởng, nhưng khi thị trường giảm, rủi ro rất lớn. Nếu giá Bitcoin tiếp tục thấp, giá cổ phiếu của MicroStrategy có thể tiếp tục giảm, mNAV càng chiết khấu, hiệu ứng pha loãng từ việc phát hành mới càng nghiêm trọng. Đồng thời, để trả cổ tức cổ phiếu ưu đãi, công ty buộc phải tiếp tục phát hành chứng khoán, làm trầm trọng thêm pha loãng. Chu kỳ tiêu cực này khi đã bắt đầu có thể dẫn đến sự sụt giảm theo cấp số nhân của giá trị cổ đông.

Vấn đề lần mua Bitcoin gần đây nhất của MicroStrategy không nằm ở quy mô hay thời điểm, mà ở cấu trúc của nó. Do mNAV đã thấp hơn 1.0, mỗi cổ phiếu Bitcoin gần như không tăng giá trị, pha loãng cổ phần diễn ra nhanh hơn, phụ thuộc vào thị trường vốn ngày càng sâu sắc hơn, chiến lược cốt lõi của công ty đối mặt với thử thách chưa từng có trong những năm gần đây. Trừ khi cổ phiếu được định giá lại cao hơn, việc tích lũy Bitcoin liên tục có thể chuyển từ gia tăng giá trị sang pha loãng. Ngay cả khi giá Bitcoin tăng trở lại, sự chuyển đổi này sẽ thay đổi căn bản rủi ro của cổ đông.

Dữ liệu hiện tại cho thấy, MicroStrategy vẫn có thể mua Bitcoin. Nhưng vấn đề là, liệu họ có thể tiếp tục làm như vậy mà không làm tổn hại đến giá trị cổ đông hay không. Câu trả lời ngày càng có xu hướng là không.