PayPal và Hiệp hội Tiền mã hóa Quốc gia Hoa Kỳ khảo sát vào thứ Hai cho thấy, 39% doanh nghiệp Mỹ đã chấp nhận thanh toán bằng tiền mã hóa, 88% nhận được tư vấn từ khách hàng. Thế hệ Millennials và Z có mức quan tâm cao nhất. 60% trong số 25 ngân hàng lớn nhất Hoa Kỳ đã ra mắt dịch vụ lưu ký và giao dịch Bitcoin. Nhà cung cấp hạ tầng thanh toán Mesh đã hoàn thành vòng gọi vốn Series C trị giá 75.000.000 USD, định giá đạt 1.000.000.000 USD.

88% doanh nghiệp nhận được yêu cầu tư vấn về thanh toán tiền mã hóa

(Nguồn: Hiệp hội Tiền mã hóa Quốc gia Hoa Kỳ, PayPal)

Theo khảo sát của PayPal và NCA công bố ngày 27 tháng 1, nhu cầu của người tiêu dùng đang thúc đẩy sự phổ biến của thanh toán tiền mã hóa. Đến 88% doanh nghiệp cho biết đã nhận được tư vấn từ khách hàng về việc sử dụng tiền mã hóa để thanh toán, con số này vượt xa tỷ lệ 39% doanh nghiệp thực sự chấp nhận tiền mã hóa. Khoảng cách giữa nhu cầu và cung ứng này cho thấy thị trường đang ở giai đoạn chuyển đổi nhanh chóng.

Các số liệu chi tiết hơn cho thấy, 69% doanh nghiệp cho biết khách hàng mong muốn sử dụng tiền mã hóa ít nhất một lần mỗi tháng. Đây không phải là những câu hỏi tò mò nhất thời, mà là nhu cầu liên tục có ý định thực sự sử dụng. Khi gần 70% doanh nghiệp cảm nhận được nhu cầu thanh toán nhiều lần trong tháng, điều này không còn là thị trường nhỏ lẻ nữa mà đã trở thành xu hướng chính có quy mô lớn.

Sự khác biệt theo thế hệ trong khảo sát này rất rõ ràng. Theo nhóm tuổi, thế hệ Millennials (77%) và Z (73%) thể hiện sự quan tâm cao nhất. Đáng chú ý, tỷ lệ tư vấn về tiền mã hóa của thế hệ Z cao nhất, đạt 82%, thậm chí còn vượt qua các doanh nghiệp vừa và lớn (67% và 65%). Đặc điểm thế hệ này cho thấy, sự phổ biến của thanh toán tiền mã hóa có thể chỉ còn là vấn đề thời gian, khi sức mua của thế hệ trẻ tăng lên, nhu cầu sẽ tự nhiên mở rộng.

Phân tích nhu cầu thanh toán tiền mã hóa của người tiêu dùng

Tỷ lệ tư vấn của doanh nghiệp: 88% doanh nghiệp nhận được câu hỏi từ khách hàng

Ý định sử dụng hàng tháng: 69% khách hàng muốn sử dụng ít nhất một lần mỗi tháng

Thế hệ Millennials quan tâm: 77% sẵn sàng sử dụng

Thế hệ Z dẫn đầu: 73% ý định sử dụng, 82% tỷ lệ tư vấn cao nhất

Ngành nghề nổi bật: Khách sạn và du lịch 81%, hàng hóa kỹ thuật số và trò chơi 76%, thương mại điện tử 69%

Theo ngành nghề, ngành khách sạn và du lịch có mức chấp nhận thanh toán bằng tiền mã hóa cao nhất, đạt 81%. Điều này không gây ngạc nhiên, vì khách quốc tế thường cần xử lý thanh toán đa tiền tệ và phí chuyển đổi ngoại tệ cao, tiền mã hóa cung cấp giải pháp thay thế tiện lợi hơn. Tiếp theo là hàng hóa kỹ thuật số, trò chơi và bán lẻ xa xỉ (76%), nhóm khách hàng của các ngành này thường trẻ và dễ chấp nhận công nghệ mới. Bán lẻ và thương mại điện tử (69%) theo sau, cho thấy các cảnh quan tiêu dùng chính thống cũng đang nhanh chóng đón nhận thanh toán bằng tiền mã hóa.

Một phát hiện đáng chú ý là, 90% doanh nghiệp cho biết nếu quá trình thiết lập đơn giản như chấp nhận thẻ tín dụng, họ sẽ chấp nhận tiền mã hóa. Điều này cho thấy rào cản lớn nhất hiện nay không phải là ý chí mà là khả năng sử dụng dễ dàng. Hệ thống thanh toán thẻ tín dụng truyền thống đã được tối ưu hóa trong nhiều thập kỷ, doanh nghiệp chỉ cần đăng ký tài khoản xử lý thanh toán và lắp đặt thiết bị đầu cuối. Ngược lại, chấp nhận thanh toán bằng tiền mã hóa đòi hỏi thiết lập ví, hiểu cơ chế xác nhận blockchain, quản lý rủi ro biến động giá, các bước phức tạp khác.

Chủ tịch NCA, ông Stu Alderoty, nói: “Những số liệu này rõ ràng cho thấy, sự quan tâm đến tiền mã hóa không phải là vấn đề, mà là thiếu hiểu biết. Chúng tôi đang hợp tác để giúp lấp đầy khoảng cách kiến thức, và trình diễn cách tiền mã hóa trở nên đơn giản, dễ sử dụng để các doanh nghiệp và người tiêu dùng bình thường đều có thể dễ dàng tiếp cận.”

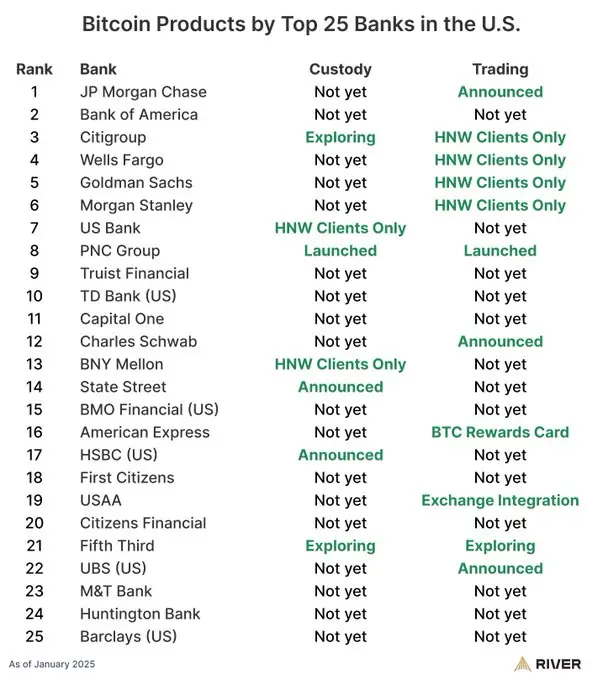

15 ngân hàng hàng đầu ra mắt dịch vụ lưu ký và giao dịch Bitcoin

(Nguồn: RIVER)

Chuyển đổi của các tổ chức tài chính truyền thống cũng gây ngạc nhiên. Theo dữ liệu của nền tảng tài chính mã hóa River công bố ngày 1 tháng 2025, trong số 25 ngân hàng lớn nhất Hoa Kỳ, có 60% (tương đương 15 tổ chức) đã ra mắt hoặc công bố ra mắt dịch vụ lưu ký hoặc giao dịch Bitcoin. Tỷ lệ này đã tăng từ gần như bằng 0 trong vòng một năm, đánh dấu sự chuyển đổi căn bản trong thái độ của ngành ngân hàng truyền thống đối với tiền mã hóa.

Danh sách các tổ chức cụ thể nghe có vẻ như “danh sách huyền thoại” của phố Wall. Tập đoàn PNC đã ra mắt dịch vụ lưu ký và giao dịch đầy đủ, cho phép khách hàng mua bán và lưu giữ Bitcoin qua tài khoản ngân hàng truyền thống. JPMorgan, Charles Schwab và UBS cũng đã công bố dịch vụ giao dịch, mặc dù ban đầu có thể chỉ dành cho khách hàng cao cấp. Goldman Sachs, Morgan Stanley và Wells Fargo tập trung cung cấp cho khách hàng có giá trị ròng cao tiếp xúc với Bitcoin, thường qua các sản phẩm phái sinh hoặc cấu trúc. American Express thậm chí đã ra mắt thẻ thưởng Bitcoin, tích hợp tiền mã hóa vào dịch vụ thẻ tín dụng truyền thống của họ.

Chỉ một năm trước, phần lớn các ông lớn trên phố Wall còn thận trọng, thậm chí hoài nghi về tiền mã hóa. Giờ đây, họ đã đổ xô vào lĩnh vực này, rõ ràng cho thấy nhu cầu của các nhà đầu tư tổ chức và khách hàng cao cấp đã đạt đến mức không thể bỏ qua. Động thái của các ngân hàng không chỉ nhằm theo đuổi nguồn thu mới, mà còn là chiến lược phòng thủ, vì nếu không cung cấp dịch vụ tiền mã hóa, khách hàng có thể chuyển sang Coinbase, Kraken hoặc các nền tảng chuyên nghiệp khác, dẫn đến mất mối quan hệ khách hàng.

Các ngân hàng cung cấp dịch vụ tiền mã hóa thường kết hợp giữa lưu ký và giao dịch. Dịch vụ lưu ký giải quyết mối lo ngại về an toàn tài sản của khách hàng tổ chức, các ngân hàng sử dụng kiến thức về quản lý rủi ro, bảo hiểm và tuân thủ để cung cấp các giải pháp lưu giữ phù hợp tiêu chuẩn tổ chức. Dịch vụ giao dịch cho phép khách hàng mua bán Bitcoin qua giao diện quen thuộc của ngân hàng, không cần học cách dùng sàn giao dịch tiền mã hóa. Chiến lược “tích hợp liền mạch” này giảm thiểu rào cản tiếp cận, thúc đẩy quá trình phổ biến rộng rãi hơn.

Công nghệ chuyển đổi tiền tệ tùy ý của Mesh, kỳ lân độc lập trị giá 1 tỷ USD

Đầu tư vào hạ tầng thanh toán đang tăng trưởng nhanh chóng. Mesh, mạng lưới thanh toán mã hóa, ngày 27 tháng 1 công bố hoàn thành vòng gọi vốn Series C trị giá 75.000.000 USD, định giá đạt 1 tỷ USD, trở thành kỳ lân. Tổng số vốn huy động đã vượt quá 200.000.000 USD. Dragonfly Capital dẫn đầu vòng này, Paradigm và SBI Investment cũng tham gia.

Đáng chú ý, một phần vốn được thanh toán bằng stablecoin. Mesh mô tả điều này như “bằng chứng rõ ràng cho thấy, khi các doanh nghiệp có thể thực thi, có thể kiểm toán và kiểm soát, họ có thể yên tâm dựa vào thanh toán dựa trên blockchain toàn cầu”. Việc sử dụng stablecoin để hoàn tất các giao dịch đầu tư mạo hiểm này chính là minh chứng cho độ trưởng thành của hạ tầng thanh toán tiền mã hóa.

Công nghệ cốt lõi của Mesh, SmartFunding, hỗ trợ mô hình thanh toán “tùy ý đồng tiền đối với tùy ý đồng tiền”. Người tiêu dùng có thể thanh toán bằng bất kỳ loại tiền mã hóa nào họ sở hữu (dù là Bitcoin hay Solana), trong khi doanh nghiệp có thể nhận ngay stablecoin (USDC, PYUSD) hoặc tiền pháp định để thanh toán. Tính linh hoạt này giải quyết hai điểm đau lớn của thanh toán tiền mã hóa: người tiêu dùng không cần chuyển đổi tiền tệ để thanh toán, doanh nghiệp không phải chịu rủi ro biến động giá.

Mạng lưới hiện có hơn 900 triệu người dùng toàn cầu, quy mô này khiến nó trở thành một trong những mạng lưới thanh toán tiền mã hóa lớn nhất thế giới. Đồng sáng lập kiêm CEO Bam Azizi của Mesh nói: “Những người chiến thắng trong 10 năm tới sẽ không phải là người phát hành token nhiều nhất, mà là người xây dựng mạng lưới của mạng lưới, khiến các kênh thanh toán thẻ truyền thống trở nên lỗi thời.” Triển vọng này gợi ý rằng, hình thái cuối cùng của thanh toán tiền mã hóa không phải là thay thế thẻ tín dụng, mà là tạo ra một hệ thống thanh toán hiệu quả hơn, rẻ hơn và toàn cầu hơn.

Ba dữ liệu này đều hướng đến cùng một điểm: nhu cầu của người tiêu dùng, sự chấp nhận của doanh nghiệp và sự tham gia của ngân hàng đã đạt đến quy mô tới hạn. Thách thức vẫn còn, khả năng sử dụng dễ dàng vẫn là rào cản lớn nhất, nhưng điều đáng khích lệ là các công ty như Mesh đang cố gắng giấu đi sự phức tạp phía sau hậu trường. Tiền mã hóa đang chuyển từ lĩnh vực đầu cơ sang lĩnh vực hạ tầng, năm 2026 có thể là năm bắt đầu thực sự của quá trình chuyển đổi này.