SEC tuần này đã phát hành tuyên bố rõ ràng về việc chứng khoán token hóa chịu sự điều chỉnh của luật chứng khoán liên bang. Có hai loại chính: do nhà phát hành kiểm soát (ghi nhận chuyển trên chuỗi) và do bên thứ ba kiểm soát (có thể mang rủi ro phá sản). Cảnh báo rằng blockchain chỉ là công nghệ ghi nhận, không thể thay đổi tính chất pháp lý. SEC thiên về việc ủy thác qua trung gian hơn là tự quản lý bằng tiền mã hóa.

Phân tích khung pháp lý SEC: Nhà phát hành vs Token hóa của bên thứ ba

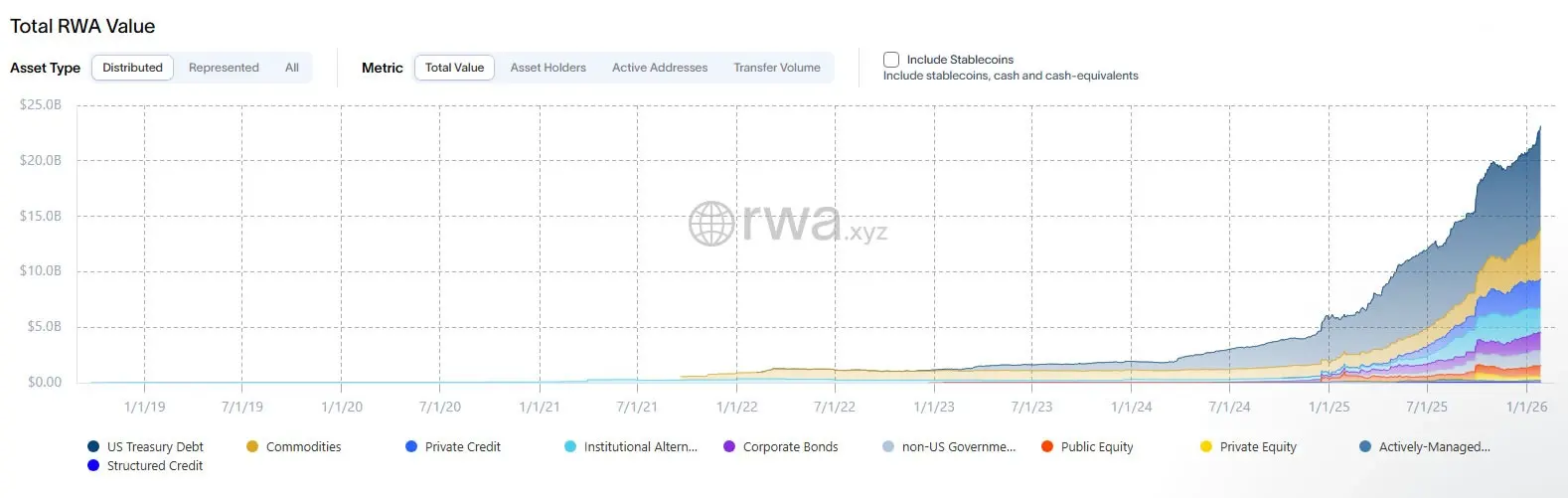

(Nguồn: RWA.xyz)

Trong một tuyên bố của nhân viên do Bộ Tài chính, Bộ Quản lý Đầu tư và Bộ Giao dịch và Thị trường của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phát hành vào thứ Tư, họ cho biết khi token hóa chuyển từ thử nghiệm sang sản phẩm thực, họ đang cố gắng cung cấp hướng dẫn rõ ràng hơn cho các nhà tham gia thị trường. Tuyên bố này định nghĩa chứng khoán token hóa là các công cụ đã nằm trong phạm vi định nghĩa của luật chứng khoán, thể hiện dưới dạng tài sản mã hóa, quyền sở hữu toàn bộ hoặc một phần được ghi nhận qua mạng lưới mã hóa.

Nhân viên phân loại các mô hình token hóa thành hai loại chính: do nhà phát hành kiểm soát và do bên thứ ba kiểm soát. Trong mô hình do nhà phát hành kiểm soát, công ty hoặc đại lý của họ liên kết chuyển khoản trên chuỗi với hồ sơ cổ đông chính thức, thực chất thay thế hệ thống cơ sở dữ liệu truyền thống bằng hệ thống ghi nhận trên chuỗi, đồng thời vẫn giữ các nghĩa vụ pháp lý liên quan đến phát hành, bán hàng và báo cáo.

Báo cáo cũng mô tả cấu trúc này: token không mang quyền sở hữu nền tảng, mà là một cơ chế kích hoạt cập nhật hồ sơ quyền sở hữu chính thức ngoài chuỗi. Trong kiến trúc này, lớp blockchain có thể hỗ trợ điều phối chuyển tiền, nhưng tính an toàn và hiệu lực pháp lý vẫn do sổ cái ngoài chuỗi của nhà phát hành quyết định. Thiết kế này tiết lộ một thực tế quan trọng: token hóa thay đổi hình thức của cổ phiếu hoặc trái phiếu, chứ không phải tính chất pháp lý của chúng.

Hai mô hình token hóa theo định nghĩa của SEC

Mô hình do nhà phát hành kiểm soát: Công ty ghi nhận trên chuỗi như hồ sơ cổ đông chính thức, blockchain thay thế cơ sở dữ liệu truyền thống nhưng nghĩa vụ theo luật chứng khoán vẫn giữ nguyên

Mô hình do bên thứ ba kiểm soát: Công ty không liên quan tạo ra tài sản mã hóa liên kết với chứng khoán của người khác, có thể mang theo rủi ro phá sản hoặc rủi ro bổ sung khác

Phức tạp hơn, là token hóa của bên thứ ba, trong đó công ty không liên quan tạo ra tài sản mã hóa liên kết với chứng khoán của người khác. SEC cho biết các mô hình này khác nhau rất nhiều, và có thể mang theo rủi ro bổ sung, bao gồm rủi ro từ tình hình tài chính của bên thứ ba (ví dụ phá sản), trong khi người sở hữu chứng khoán cơ sở có thể không phải đối mặt với cùng rủi ro đó.

Các bẫy pháp lý trong quản lý của mô hình ủy thác và tổng hợp

Tuyên bố cho biết, cơ quan quản lý đã quan sát thấy hai phương thức phổ biến của bên thứ ba. Một là ủy thác token hóa, tức là chứng khoán cơ sở được giữ bởi tổ chức ủy thác, token đại diện quyền lợi hoặc lợi ích gián tiếp. Mô hình này trông có vẻ đơn giản, nhưng thực tế mang theo rủi ro tín dụng của tổ chức ủy thác. Nếu tổ chức phá sản hoặc chiếm dụng tài sản, người nắm giữ token có thể mất mát, trong khi nhà đầu tư nắm giữ chứng khoán trực tiếp sẽ không gặp rủi ro này.

Phương thức thứ hai là token tổng hợp, trong đó token đại diện cho công cụ của bên thứ ba, theo dõi chứng khoán cơ sở, như chứng khoán liên quan hoặc hoán đổi dựa trên chứng khoán, và có thể chịu ảnh hưởng bởi các quy định chứng khoán riêng của nó. Về hoán đổi dạng chứng khoán, nhân viên lưu ý rằng dịch vụ cung cấp cho những người không đủ điều kiện hợp đồng có thể kích hoạt các yêu cầu bổ sung, bao gồm đăng ký và điều kiện giao dịch trên sàn.

Nhấn mạnh rằng, việc đóng gói rủi ro trong token không thể giúp chúng tránh khỏi các quy tắc thị trường dài hạn. Đây là cảnh báo cốt lõi trong tuyên bố của SEC: bất kể công nghệ tiên tiến đến đâu, bất kể cấu trúc phức tạp thế nào, miễn là tài sản nền tảng là chứng khoán, thì phải tuân thủ luật chứng khoán. Nguyên tắc "giám sát xuyên suốt" này đã được xác lập trong tài chính truyền thống, và nay được áp dụng rõ ràng vào lĩnh vực chứng khoán token hóa.

Hướng dẫn này ra đời khi một số tổ chức danh tiếng đang thử nghiệm cách hoạt động của chứng khoán token hóa trong khung pháp lý. Tuần trước, F/m Investments đã nộp đơn xin phép Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) để xác nhận quyền sở hữu token hóa trái phiếu chính phủ của họ trên blockchain có giấy phép. Đồng thời, các công ty quản lý tài sản và sàn giao dịch cũng đang tìm cách tăng tốc thanh toán và cung cấp dịch vụ 24/7, đồng thời không vi phạm các biện pháp bảo vệ nhà đầu tư hiện tại.

Nhân viên SEC mô tả tuyên bố này như một lộ trình tuân thủ, chứ không phải tín hiệu cho phép, và khuyến khích các công ty liên hệ với cơ quan khi chuẩn bị đăng ký, đề xuất hoặc gửi yêu cầu hành động. Thái độ thận trọng này cho thấy SEC dù thừa nhận giá trị công nghệ của token hóa, nhưng không hề nới lỏng tiêu chuẩn quản lý.

Ưu tiên ủy thác qua trung gian hơn là tự quản lý bằng tiền mã hóa

Trong tháng 12, SEC đã tổng quan về cách chứng khoán token hóa tồn tại trong hệ thống bảo vệ của thị trường Mỹ, và thiên về ủy thác qua trung gian hơn là tự quản lý bằng tiền mã hóa bản địa. Nó cũng đã chấp thuận cho DTCC chuyển một phần cổ phiếu, trái phiếu và trái phiếu chính phủ Mỹ lên blockchain.

Sự ưu tiên quản lý này cho thấy SEC không tin tưởng vào mô hình tự quản lý bằng tiền mã hóa bản địa. Các nhà môi giới truyền thống được quản lý chặt chẽ, có cơ chế bảo vệ nhà đầu tư và hệ thống bảo hiểm hoàn chỉnh. Trong khi đó, tự quản lý bằng tiền mã hóa bản địa, dù mang lại lợi thế phi tập trung, nhưng cũng đi kèm rủi ro mất chìa khóa riêng, tấn công mạng, và thiếu cơ chế bồi thường như tài chính truyền thống.

"Khung pháp lý rõ ràng như thế này là chìa khóa để mở rộng token hóa một cách có trách nhiệm," Securitize, nền tảng token hóa, đăng bài trên X vào thứ Tư, nói, "Chúng tôi hoan nghênh tuyên bố của SEC về token hóa chứng khoán, tuyên bố thừa nhận rằng token hóa gốc, do nhà phát hành hỗ trợ, và ghi nhận trên chuỗi là phần mở rộng hiện đại của hạ tầng chứng khoán."

Trong 12 tháng qua, giá trị token hóa RWA trên chuỗi đã tăng 92%, cho thấy nhu cầu về chứng khoán token hóa đang tăng nhanh. Tuy nhiên, tuyên bố của SEC đã đặt ra giới hạn rõ ràng về quản lý trong lĩnh vực phát triển nhanh này, đảm bảo rằng đổi mới không làm tổn hại đến quyền lợi nhà đầu tư.