Đối tác Dragonfly Haseeb: 13 sự thật phũ phàng về việc thành lập VC mà không ai nói với bạn

Tác giả: Haseeb, Đối tác quản lý của Dragonfly

Biên soạn bởi: Peggy, BlockBeats

Ghi chú của biên tập viên: Trong tiếng ồn chu kỳ của các phán quyết lặp đi lặp lại về “tiền điện tử đã chết”, tác giả Haseeb Qureshi (đối tác quản lý của Dragonfly) kết hợp kinh nghiệm của bản thân để xem xét quá trình của một VC tiền điện tử từ đầu đến phát triển quy mô lớn, thảo luận về các vấn đề cụ thể như gây quỹ, định vị, chiến thắng giao dịch, hỗ trợ sau đầu tư và xây dựng đội ngũ.

Bài viết này tháo dỡ logic hoạt động của các VC từ cấp độ thực tế: làm thế nào để hiểu “phán đoán không đồng thuận”, làm thế nào để xem tỷ lệ trúng và chiến lược vị thế nặng nề trong một cấu trúc có quy luật lũy thừa phân phối lợi nhuận, tại sao “chiến thắng một giao dịch” lại quan trọng hơn “chọn đúng dự án” và tại sao đây là một doanh nghiệp đòi hỏi sự kiên nhẫn lâu dài.

Đối với những người muốn hiểu cách thức hoạt động của VC, đây là một chia sẻ kinh nghiệm trực tiếp và cụ thể.

Sau đây là văn bản gốc:

Tôi có một thói quen xấu: bất cứ khi nào tôi làm điều gì đó, tôi không thể không viết ra cách tôi đã làm điều đó.

Chúng tôi vừa hoàn thành việc gây quỹ Dragonfly Fund IV, một quỹ đầu tư mạo hiểm tiền điện tử trị giá 650 triệu đô la (vào thời điểm gần một nửa số phương tiện truyền thông một lần nữa nghĩ rằng “tiền điện tử đã chết”). Chúng tôi hiện đang quản lý khoảng 4 tỷ đô la tài sản và có khoảng 45 người ở New York, San Francisco và Singapore, khiến nó trở thành một trong những nền tảng VC lớn nhất trong ngành này, nơi hầu hết mọi người không thể thông qua.

Vì vậy, khi một vài người yêu cầu tôi viết về cách Chuồn Chuồn đến ngày hôm nay, tôi nghĩ: được rồi, tại sao không.

Thành thật mà nói, nếu ai đó có thể cho tôi một kế hoạch chi tiết về “cách xây dựng một tổ chức VC từ đầu” khi tôi mới bắt đầu làm việc với Dragonfly, nó sẽ rất có giá trị đối với tôi. Nhưng thực tế là - hầu như không ai nói với bạn điều đó.

Thành thật mà nói, bài viết này có lẽ sẽ chỉ hữu ích với 0,01% độc giả, vì vậy có lẽ sẽ không có nhiều ý nghĩa khi dành quá nhiều thời gian để viết. Nhưng quên nó đi. Nếu bạn đang nghĩ đến việc thành lập một VC, hoặc nếu bạn tình cờ là tôi 10 năm trước - bài viết này là dành cho bạn.

Khi tôi lần đầu tiên tham gia VC tiền điện tử, ngành công nghiệp này đã “chết” trong mắt hầu hết mọi người. Đó là năm 2018, bong bóng ICO vừa vỡ và ngành công nghiệp rơi tự do. Hầu hết những người tôi làm việc cùng vào thời điểm đó đã rời đi.

Nhưng tôi luôn tin rằng mã hóa là thứ có nghĩa là tồn tại lâu dài - nó thuộc về ý tưởng rằng một khi bạn thực sự hiểu nó, bạn không còn có thể “giả vờ không hiểu” nữa. Vì vậy, khi ai đó hỏi tôi tại sao tôi luôn lạc quan về tiền điện tử như vậy, câu trả lời của tôi thực sự rất đơn giản: nếu tôi không tin vào nó, tôi đã rời đi từ lâu. Đã quá muộn đối với tôi, và sự lạc quan này đã lan sang phía sau đầu tôi.

Vì vậy, khi tôi và Bo gặp nhau và quyết định xây dựng Dragonfly, chúng tôi không ngờ thị trường lại nhiệt tình lắm. Nhưng mọi VC phải bắt đầu lại từ đầu.

Bài học #0: Quỹ đầu tiên, bạn phải đặt cược vào cuộc sống của mình

VC chỉ có một cứu cánh: tiền.

Để có một quỹ, trước tiên bạn phải có khả năng huy động tiền. Nếu bạn không có quyền truy cập vào tiền (hoặc một đối tác có thể giúp bạn huy động tiền), bạn chưa sẵn sàng để bắt đầu một quỹ ngay bây giờ.

Đối với quỹ đầu tiên, trước tiên bạn phải gây quỹ từ bạn bè của mình. Sếp của bạn, sếp của sếp bạn, bất kỳ ai bạn biết, giàu có, có uy tín - ngay cả khi đó chỉ là một cái gật đầu với bạn bè.

Nếu danh tiếng của bạn không gắn liền với quỹ này, điều đó có nghĩa là bạn không đủ rủi ro. Tôi đã thấy quá nhiều nhà quản lý quỹ lần đầu, tưởng tượng về việc “giữ danh tiếng của họ khi quỹ thất bại”.

Đó là một ảo tưởng.

Nếu bạn không tất tay, đơn giản là bạn không có cơ hội thành công. Nếu bạn thất bại, vâng, bạn sẽ mất mặt và mất tiền vào tay một số người quan trọng. Nhưng nếu bạn muốn có bất kỳ cơ hội thành công nào, bạn phải sử dụng tất cả các nguồn lực theo ý của mình để tạo ra quỹ đầu tiên. Nếu bạn không sẵn sàng làm điều này, thì bạn không nên cố gắng xây dựng một VC.

Khi bạn nhận được vốn khởi nghiệp từ những người “có lý do chính đáng để đặt cược vào bạn”, bạn sẽ chuyển đến một nhóm tiền lớn hơn: văn phòng gia đình (gia đình siêu giàu), quỹ quỹ (quỹ dành riêng cho đầu tư vào quỹ), quỹ tổ chức (tài trợ đại học, quỹ, quỹ tài sản có chủ quyền)

Đại khái từ dễ đến khó, từ thấp đến cao.

Chà, bây giờ bạn bắt đầu giới thiệu quỹ của mình cho những nhà đầu tư “tiền điên” này. Nhưng đây là câu hỏi: là chủ sở hữu quỹ lần đầu, tại sao bạn nên quan tâm đến tiền của họ?

Chỉ có một câu trả lời: bạn phải có một lợi thế rõ ràng, có thể khớp nối.

Bài học #1: Tìm một góc phân chia mà bạn giỏi hơn bất kỳ ai, cho dù nó nhỏ đến đâu

Khi chúng tôi thành lập Dragonfly, VC tiền điện tử là một thị trường ngách nhỏ. Nhưng ngay cả khi đó, đã có một số tổ chức cầm quyền: Polychain, Pantera, a16z. Trong mắt chúng tôi, họ là những người khổng lồ không thể lay chuyển.

Vì vậy, ban đầu chúng tôi không thể dẫn dắt bất kỳ dự án nào. Không ai muốn tiền của chúng tôi. Chúng ta phải tìm một góc mà chúng ta có thể “chen vào vòng”. Cũng giống như các công ty khởi nghiệp, các quỹ mới phải được tập trung.

Ý tưởng ban đầu là: Bạc ở châu Á, tôi ở Hoa Kỳ, và chúng tôi sẽ thực hiện “Kết nối Đông-Tây”. Tiền điện tử mang tính toàn cầu và chúng ta có thể là cầu nối giữa châu Á và Hoa Kỳ, giúp những người sáng lập ở cả hai bên thâm nhập thị trường của nhau.

Vị trí này là không đủ để chúng tôi trở thành người ném bóng chính. Không nhà sáng lập nào muốn để “Quỹ Đông Tây” là khoản đầu tư chính. Nhưng nó đủ chiến lược để giúp chúng tôi có được một ghế nhỏ - và điều đó đủ để chúng tôi bắt đầu chen chúc.

Bài học #2: Làm công việc bẩn thỉu

Hóa ra hầu như không ai nắm bắt loại chênh lệch giá Đông-Tây này với chúng tôi. Lúc đầu tôi tự hỏi: Tại sao không ai làm một cơ hội rõ ràng như vậy?

Sau đó, tôi hiểu câu trả lời: bởi vì điều này thực sự không thoải mái.

Điều này có nghĩa là chúng tôi phải điều hành một quỹ trên khắp châu Á và Hoa Kỳ cùng một lúc, và công việc hàng ngày cực kỳ căng thẳng. Phối hợp nhiều hơn, Zoom đêm khuya hơn, nhiều rào cản ngôn ngữ hơn và ít hoặc không có cuộc sống bình thường.

Nếu bạn có thể thành công nếu bạn không làm điều này, ai sẽ chọn con đường này? Nhưng chúng tôi không có lựa chọn nào khác. Vì vậy, chúng tôi đã thực hiện nó một cách khó khăn. Chúng ta tuyệt vọng hơn những người khác và bị trễ máy bay phản lực hơn những người khác.

Nhiều người nghĩ về VC là một nghề thanh lịch: kỳ nghỉ hè, team building hàng quý để đi trượt tuyết. Chúng tôi không làm gì cả. Không tiền, không thời gian, không có chỗ thở. Gần nhất chúng ta đến với “thể thao mùa đông” là mùa đông mã hóa.

Bài học #3: Tối ưu như startup

Khi bạn có một góc vào và bạn có thể bắt đầu vào vòng đấu, bạn phải thiết lập một vòng phản hồi. Đầu tư về cơ bản là một vòng phản hồi, càng gần càng tốt.

Các nhà đầu tư yêu cầu mức độ dữ liệu và định lượng cao từ các công ty khởi nghiệp, nhưng họ thường không làm điều này.

Bạn nên ghi lại mọi thứ: các cuộc thảo luận, dự án bạn đã bỏ lỡ, ghi lại và phân tích các cuộc họp ủy ban gây quỹ và đầu tư của bạn với AI; Xem xét các giao dịch lớn nhất trong ngành, tìm ra lý do tại sao chúng thành công và tóm tắt chúng thành lý thuyết; Nghiên cứu điểm chung của các nhà đầu tư vĩ đại trước bạn và thành công của họ. Bây giờ với AI, nó dễ dàng hơn nhiều so với trước đây.

Nhưng hầu hết các nhà đầu tư không quan tâm đến điều này. Về cơ bản, họ dựa vào “cảm giác đầu tư”. Thành công phụ thuộc nhiều hơn vào may mắn của họ và liệu mạng lưới có mạnh hay không.

May mắn có thể hữu ích tạm thời, nhưng nó không phải là một chiến lược và không kết hợp tăng trưởng như tối ưu hóa lạnh.

Bài học #4: Tài năng là tất cả

Quản lý VC nói chung là tệ, ý tôi là quản lý tổ chức. Giao tiếp trực tiếp, hệ thống đào tạo, KPI, phân chia trách nhiệm, minh bạch, họp toàn thể… Nhiều nhà đầu tư mạo hiểm đã làm những điều cơ bản nhất này trong một mớ hỗn độn.

Sau đó tôi nhận ra lý do tại sao: VC không “sàng lọc khả năng quản lý” như các công ty.

Quản lý kém của công ty sớm muộn gì cũng sẽ phá sản; Nhưng VC là một ngành công nghiệp luật quyền lực, và miễn là một vài người vẫn có thể tạo ra lợi nhuận luật quyền lực, các quỹ có thể tồn tại, ngay cả khi việc quản lý tổng thể là một mớ hỗn độn.

Nhưng về lâu dài, bản thân quản lý tốt là một lợi thế. Nó giữ lại những tài năng mạnh nhất và cho phép họ phát triển thành cốt lõi của thế hệ tiếp theo. Các VC nổi tiếng là đã làm kém công việc “kế thừa thế hệ” và thăng tiến nội bộ, và nhiều đối tác thậm chí còn ngại tuyển dụng những người trẻ thông minh hơn họ.

Tại Dragonfly, chúng tôi thu hút và giữ chân một nhóm người lẽ ra phải chuyển sang các nền tảng lớn hơn và tốt hơn. Chúng tôi mang lại cho họ sự ổn định, tiếng nói và sự độc lập, và chúng tôi chứng minh bằng hành động của mình rằng chúng tôi coi trọng họ - và đó là lý do tại sao chúng tôi vượt trội hơn các đồng nghiệp của mình.

Bài học #5: Tham vọng ngu ngốc

Điều luôn khiến tôi ngạc nhiên là hầu hết các nhà đầu tư mạo hiểm mới không thể nói rõ ràng khi được hỏi, “Bạn muốn trở thành một tổ chức như thế nào?” “Chúng tôi muốn đầu tư vào một công ty tốt và trở thành đối tác tốt nhất của người sáng lập.”

Nôn mửa. Nó giống như một doanh nhân nói, “Mục tiêu của tôi là tối đa hóa giá trị cổ đông.”

Có một tham vọng thực sự và nói ra nó.

Khi chúng tôi mới bắt đầu, tham vọng rất đơn giản: đánh bại Polychain.

Chỉ một điều. Vào thời điểm đó, Polychain là chuẩn mực cho các VC tiền điện tử. Sau này, khi chúng tôi thực sự bắt đầu vượt qua nó, tôi nhận ra rằng mình phải nâng cấp mục tiêu: trở thành quỹ tiền điện tử Top 3. Mục tiêu này đã thúc đẩy chúng tôi trong một thời gian dài. Bây giờ, theo tôi, chúng tôi đã nằm trong Top 3, vì vậy mục tiêu trở thành Top 2 và sau đó là Top 1. Còn về nơi chúng ta đã đến bây giờ, chúng ta để cho người đọc tự đánh giá.

Bài học #6: Giả vờ bạn đã làm trước, sau đó bạn phải thực sự làm điều đó

Khi bạn mới bắt đầu một quỹ, bạn không có thương hiệu. Vì vậy, bạn phải sử dụng ít sự chứng thực của xã hội để ngay lập tức tạo ra cảm giác thương hiệu.

Nếu bạn có thể tham gia một dự án phổ biến, bạn có thể tham gia, ngay cả khi số tiền nhỏ. Thu thập logo và giao dịch logo để có thêm logo. Trong Quỹ I, chúng tôi đã viết séc rất nhỏ cho nhiều công ty nổi tiếng: dYdX, Anchorage, Starkware. Tiền không quan trọng chút nào, nhưng những cái tên cho chúng tôi một cái nêm để tiếp tục.

Chúng tôi tự gọi mình là “quỹ nghiên cứu”. Khi tôi nói nghiên cứu, tôi viết các bài đăng trên blog nói rằng, “Sẽ không điên rồ nếu điều này xảy ra?” Chúng tôi gọi nó là Dragonfly Research, và vào thời điểm đó, nó thực sự được coi là nghiên cứu.

Chúng tôi nói rằng chúng tôi có kết nối mạnh mẽ nhất ở châu Á. Điều này đúng về lý thuyết, nhưng lúc đầu chúng tôi không biết những người khác muốn gì từ châu Á. Chúng tôi kể chuyện và khám phá ngay tại chỗ, sau đó dần dần hệ thống hóa. Lúc đầu, chúng tôi chỉ cố gắng tuyệt vọng để đưa câu chuyện ra ngoài - và nó thực sự hiệu quả.

Bài học #7: Xu hướng không phải là bạn của bạn

Chống lại sự cám dỗ chạy theo xu hướng. Tiền điện tử có đầy đủ các xu hướng ngớ ngẩn: NFT, TCR, P2E, mã thông báo chatbot, đồng meme được VC xác nhận…

Các khoản đầu tư thành công nhất của chúng ta thường đến từ việc tránh sự điên rồ - và nắm giữ vị trí nặng nề khi người khác từ bỏ đường đua. Terra, Axie, Yuga, chúng tôi không chạm vào nó; Chúng tôi đã đầu tư vào vòng hạt giống Ethena sau vụ sụp đổ Terra; Bỏ phiếu cho Polymarket trước cơn sốt bầu cử năm 2024.

Mỗi chu kỳ có một câu chuyện không thể cưỡng lại. Bạn cảm thấy áp lực từ các đội, LP, Twitter. Nhưng hầu hết các điểm nóng cuối cùng sẽ chứng minh là lãng phí tiền bạc.

Khó khăn thực sự là mức độ tâm lý. Khi bạn từ chối một dự án mà mọi người đang nắm bắt và nó tăng gấp 5 lần vào tuần tiếp theo, bạn cảm thấy mình như một kẻ ngốc. Nhưng kết quả của việc theo đuổi xu hướng thường là một “danh mục đầu tư phổ biến cách đây 18 tháng” - đây là cách phân bổ tồi tệ nhất.

Công việc của bạn là đầu tư vào thứ gì đó sẽ quan trọng trong 3-5 năm kể từ bây giờ, và thị trường nóng hầu như không bao giờ có tầm nhìn tương lai như vậy.

Bài học #8: Kiểm soát sức mạnh phân phối của bạn

Người ta từng nói rằng a16z là một “công ty truyền thông với một doanh nghiệp VC”, đó là một trò đùa và bây giờ chỉ là một sự thật.

VC về cơ bản là một doanh nghiệp kể chuyện. Bạn phải xây dựng khán giả và biến toàn bộ nhóm thành nguồn. Khuyến khích các thành viên xây dựng thương hiệu cá nhân và khen thưởng họ vì đã lên tiếng. Thương hiệu của VC, trừ khi bạn là Sequoia, gần như hoàn toàn gắn liền với những người cụ thể. Đây là một công việc kinh doanh “con người”.

Một số quỹ thực sự cấm nhân viên tweet, điều mà tôi không thể hiểu được chút nào. Nếu bạn muốn người sáng lập của mình hiểu biết về phương tiện truyền thông xã hội, tại sao bạn không thể tự mình làm điều đó?

Bài học #9: Nuôi dưỡng sức mạnh

Đây là một bước quan trọng trong quá trình chuyển đổi của quỹ từ một người mới thành một đối thủ nặng ký.

Khi Dragonfly dần có được ảnh hưởng, nhiều cánh cửa bắt đầu tự động mở ra. Các sàn giao dịch, ngân hàng, nhà tạo lập thị trường và thậm chí cả các dự án mà chúng tôi chưa đầu tư sẽ chủ động thiết lập mối quan hệ với chúng tôi. Lúc đầu tôi nghĩ đó là một sự phân tâm: tại sao không nhìn vào một dự án mới và trò chuyện với một tổ chức cũ?

Sau đó, tôi nhận ra rằng bản chất của VC là tiền có thương hiệu. Bạn giành được một thỏa thuận vì người sáng lập tin rằng tiền của bạn tốt hơn những người khác. Trên thực tế, tiền đều là màu xanh lá cây.

Marc Andreessen từng nói: Công việc của các VC là cho mượn thương hiệu và sức mạnh của họ cho những người chưa có. Vì vậy, bạn không chỉ phải có thương hiệu mà còn phải có ảnh hưởng. Người sáng lập tự hỏi liệu bạn có thể đưa họ vào phòng và liệu có trọng lượng khi nói chuyện hay không.

Khi một quỹ phát triển, bạn phải phát triển từ một tổ chức đầu tư đơn giản thành một nền tảng. Những người sáng lập giỏi nhất không chỉ muốn vốn, mà còn muốn liệu bạn có thể thực sự giúp họ tiến lên hay không. Chúng tôi đã xây dựng một nhóm nền tảng tại Dragonfly để hỗ trợ mọi thứ từ thiết kế token và khởi chạy sàn giao dịch đến tuyển dụng giám đốc điều hành. Nó không hấp dẫn và không trực tiếp tạo ra lợi nhuận, nhưng nó kết hợp. Một khi bánh đà đang quay, các đối thủ cạnh tranh khó có thể sao chép.

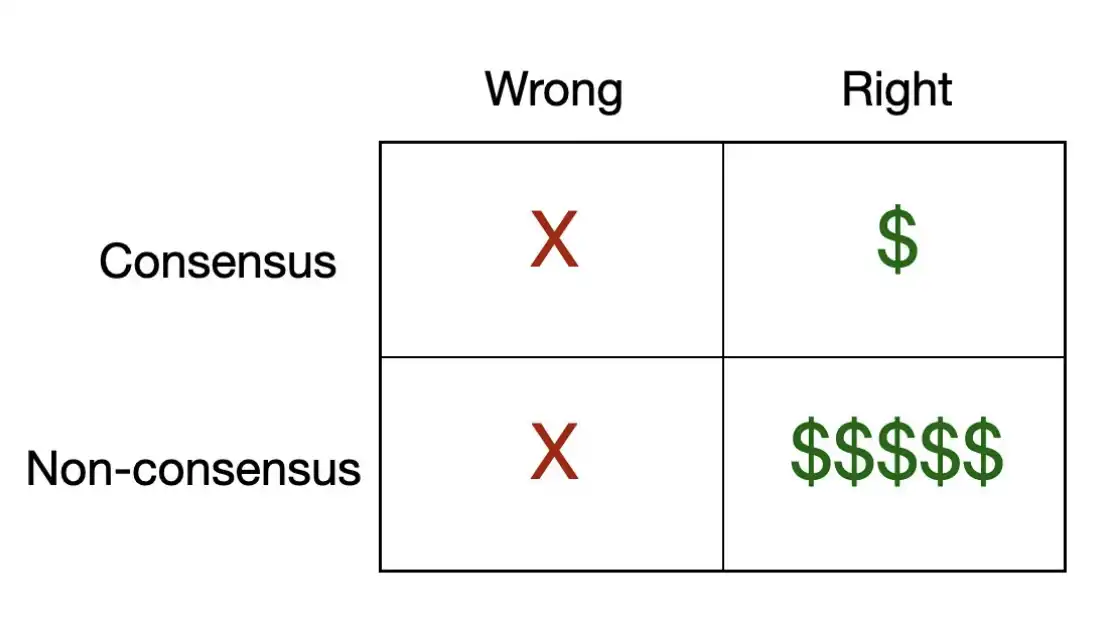

Bài học #10: Hầu như tất cả tiền đều đến từ một số lượng rất nhỏ các giao dịch

Có một ma trận đơn giản mô tả bản chất của đầu tư mạo hiểm.

Nhiều dự án phổ biến thực sự là các giao dịch “đồng thuận chính xác”. Đó là, hầu hết mọi người nghĩ rằng công ty sẽ thắng, và cuối cùng nó đã làm được. Những loại deal này thường không tệ, nhưng bạn khó kiếm được nhiều tiền từ chúng vì chúng thường bị thị trường đấu thầu gay gắt và giá được nâng cao.

Hầu hết tất cả số tiền thực kiếm được đều đến từ các giao dịch “không đồng thuận nhưng chính xác”. Lý do là những loại giao dịch này thường bị định giá thấp về mặt cấu trúc và xác suất lợi nhuận của bạn hơn 100 lần gần như hoàn toàn đến từ điều này.

Lợi nhuận của đầu tư mạo hiểm tuân theo phân phối luật lũy thừa, và toán học là tàn nhẫn. Trong một quỹ điển hình, lợi nhuận của ba dự án đầu tiên thường vượt quá tổng của tất cả các dự án khác. Điều này có nghĩa là phần lớn các giao dịch bạn thực hiện không thực sự quan trọng theo một cách duy nhất. Điều thực sự quan trọng là bạn đặt cược vào một hay hai dự án xác định toàn bộ chu kỳ quỹ.

Điều này dẫn đến một kết luận phản trực giác: tỷ lệ trúng của bạn hầu như không quan trọng. Điều thực sự quan trọng là bạn đánh bao nhiêu “cú đấm nặng”. Do đó, khi nhìn vào từng dự án, bạn nên tự hỏi mình câu hỏi: Liệu có thể trở thành “người thu hồi vốn” không?

Nếu câu trả lời là không, thì tại sao bạn lại thực hiện khoản đầu tư này?

Và hệ quả tàn nhẫn không kém đó: giao dịch đồng thuận hầu như không bao giờ tạo ra kết quả này. Nếu mọi người nghĩ rằng một dự án là tuyệt vời, thì giá đã được phản ánh và không gian tăng giá của bạn sẽ được niêm phong. Các khoản đầu tư thực sự giữa các thế hệ thường là những khoản đầu tư mà những người thông minh khác sẽ nghĩ rằng bạn là một kẻ ngu ngốc khi đầu tư vào.

Bài học #11: Nếu bạn không thể giành được thỏa thuận, mọi thứ trước mắt bạn sẽ không có ý nghĩa

Chuỗi giá trị VC có thể được chia thành bốn giai đoạn: Tìm nguồn cung ứng = Lựa chọn > = > Chiến thắng = Hỗ trợ >

Tìm kiếm một dự án là bước đầu tiên cho một VC mới. Bạn phải xây dựng một công cụ thực sự tìm thấy các dự án một cách nhất quán.

Phán đoán là điều mà hầu hết mọi người nghĩ là khả năng quan trọng nhất (“chọn vật phẩm”), nhưng trên thực tế, nó chỉ là một phần nhỏ của toàn bộ trò chơi.

Giành được thỏa thuận là phần quan trọng nhất. Ngay cả khi bạn có nguồn dự án tốt nhất trên thế giới và phán đoán nhạy bén nhất, chỉ cần người sáng lập chọn người khác thì cũng vô nghĩa. Ở cấp độ đầu tư mạo hiểm cao nhất, nguồn lực thực sự khan hiếm là “cơ hội tiếp cận”. Những người sáng lập giỏi nhất thường được đăng ký quá nhiều và họ có thể chọn nhà đầu tư theo ý muốn. Vì vậy, bạn phải cho họ một lý do để chọn bạn. Điều này quay trở lại với việc xây dựng thương hiệu, khả năng nền tảng, các mối quan hệ lâu dài và danh tiếng của bạn — tất cả các bài học trước đó cuối cùng sẽ hội tụ ở đây.

Hỗ trợ sau đầu tư là bước cuối cùng, và nó cũng sẽ củng cố các “dự án” và “thương vụ trúng thưởng” trước đó. Hỗ trợ xác định NPS (Net Promoter Score) của bạn và chu kỳ có thể kéo dài bao lâu. Nếu bạn thực sự đứng về phía những người sáng lập, họ sẽ là nhân viên bán hàng giỏi nhất của bạn: giới thiệu bạn với người sáng lập vĩ đại tiếp theo và xác nhận bạn trong một nhóm nhỏ. Ngành công nghiệp này nhỏ và khép kín, và danh tiếng của nó lan rộng cực kỳ nhanh chóng. Một người sáng lập tức giận có thể làm hỏng hàng tá giao dịch trong tương lai; Và một nhà sáng lập thực sự hài lòng có thể mở ra cánh cửa cho bạn trong mười năm tới.

Bài học #12: Đầu tư mạo hiểm là một doanh nghiệp “làm giàu từ từ”

Bạn sẽ thấy rằng nhiều người trong ngành này đã vươn lên nhanh chóng và trở thành những thành công thiên thạch.

Bạn phải vượt qua chúng. Một số người kiếm quá nhiều tiền quá nhanh; Một số người bắt đầu trở nên lười biếng và dần dần tin rằng họ “nên thành công như vậy”. Việc sàng lọc của ngành công nghiệp tiền điện tử về điều này đặc biệt tàn bạo. Trong mỗi chu kỳ, một nhóm người giàu chỉ sau một đêm sẽ được sinh ra; Và với mỗi chu kỳ, hầu hết chúng sẽ biến mất. một nhà giao dịch kiếm được 50 lần và nghỉ hưu ở Lisbon; Người sáng lập đã huy động vốn với mức định giá vô lý đã lặng lẽ đóng cửa công ty. Cuối cùng, khách du lịch sẽ rời đi.

Bạn không phải là khách du lịch. Trong VC, phải mất nhiều năm để đo lường sự tiến bộ. Không có “thành công chỉ sau một đêm” thực sự ở đây. Hầu hết giá trị trong quỹ của bạn thường vẫn chưa được thực hiện nhiều năm sau đó. Điều này có nghĩa là bản thân bạn đã trở thành hiện thân của bài báo nổi tiếng của New York Times -

Không sao cả.

Công việc của bạn là giữ cho con thuyền ổn định. Phao nổi, xác tàu đắm, thủy triều lên, thủy triều xuống - những điều này xảy ra. Bạn phải luôn đứng đó, với đội ngũ của bạn, với những người sáng lập của bạn, với toàn bộ hệ sinh thái. Thù lao bạn nhận được là đóng vai trò là vốn dài hạn.

Do đó, nó phải thực sự lâu dài.

Bài học #13: Khi tài chính suôn sẻ, hãy chuyển sang tài chính

Các nhà sáng lập ghét tài chính đến mức nào, VC cũng vậy, và điều đó không dễ dàng chút nào.

Vì tài trợ VC và tài trợ sáng lập hoàn toàn là hai hệ thống văn hóa. Tôi xuất thân từ tầng lớp trung lưu. Khi còn là một người chơi poker chuyên nghiệp, tôi nghĩ mình đã nhìn thấy “người giàu”. Sau đó tôi phát hiện ra - không phải là một thứ tự độ lớn nào cả.

Gây quỹ là một nghệ thuật và phụ thuộc nhiều vào người bạn đang giao dịch.

Gây quỹ từ các văn phòng gia đình là về các mối quan hệ. Đây là những gia đình giàu có được truyền qua nhiều thế hệ, mỗi gia đình có một logic hành động rất độc đáo và cần có thời gian để xây dựng lòng tin. Họ phụ thuộc nhiều vào sự ủng hộ của xã hội.

Quỹ tổ chức và quỹ là một loại sinh vật khác: định hướng quy trình, thẩm định và định hướng hình thức hơn so với bữa tối. Họ muốn thấy hiệu suất, quy trình và lợi thế bền vững.

Để trở thành một người gây quỹ thực sự giỏi, bạn phải học cách nói tốt cả hai ngôn ngữ.

Nhưng nhìn chung, chỉ có một điều kiện tiên quyết để gây quỹ thành công: bạn phải trực tuyến, nếu không sẽ có lợi nhuận; Nếu chưa có sự trở lại, thì bạn phải kể một câu chuyện thực sự hay về việc lợi nhuận sẽ đến từ đâu.

Cuối cùng nhưng không kém phần quan trọng: thời gian là tất cả.

LP hầu như luôn mua cao và bán thấp. Vì vậy, bạn nên làm ngược lại. Sự thật nghe có vẻ đơn giản, nhưng thực hành lại vô cùng đau đớn.

Khoảng thời gian gây quỹ tốt nhất của bạn thường đến khi thị trường nóng nhất và các LP hào hứng nhất - và đó là lúc bạn nên thận trọng nhất về việc triển khai đầu tư của mình. Và khi thị trường chạm đáy và mọi người đều đi xuống, đó là lúc các LP cuối cùng muốn bạn đầu tư - nhưng đó chính xác là điều sai lầm.

Các nhà đầu tư mạo hiểm hàng đầu đã học cách huy động vốn khi điều kiện gây quỹ là tốt nhất và bắn khi giá tài sản là tốt nhất. Và hai điều này hầu như không bao giờ xảy ra cùng một lúc.

Đây là một số bài học tôi đã học được khi xây dựng Dragonfly. Tôi chắc chắn đã bỏ lỡ một số, và chắc chắn rằng có rất nhiều bài học mà tôi chưa học được.

Xây dựng VC là vấn đề thay đổi quy tắc. Mỗi chu kỳ thay đổi một loạt nhân vật, và sẽ luôn có những sai lầm mà bạn hoàn toàn có thể tránh được, nhưng vẫn đang chờ đợi bạn ở góc.

Nhưng nguyên tắc cơ bản chưa bao giờ thay đổi: đặt cược vào danh tiếng của bạn; Tìm điểm mạnh của bạn; làm công việc bẩn thỉu mà người khác không muốn làm; Thuê những người giỏi hơn bạn và đối xử với họ một cách chân thành; và - hãy kiên nhẫn.

Đầu tư mạo hiểm, cuối cùng thưởng cho những người nắm giữ đủ lâu để nhìn thấy mặt khác của chu kỳ.

Đây chắc chắn không phải là “câu trả lời cuối cùng cho cách xây dựng VC”. Nhưng đây là loại bài báo mà tôi ước ai đó đã viết cho tôi hồi đó. Hy vọng nó sẽ giúp ích. Nếu bạn đang làm điều gì đó thú vị trong tiền điện tử, vui lòng nói chuyện với tôi.

Tuyên bố miễn trừ trách nhiệm: Bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào. Xây dựng một quỹ đầu tư mạo hiểm rất khó và rất có thể bạn sẽ thất bại. Nhưng ai biết được - có lẽ bạn nên thử.

Chúc may mắn.