Vào lúc 16:00 Bắc Kinh ngày 1 tháng 7 năm 2026, cổ phiếu của Credo Technology Group Holding (NASDAQ: CRDO) tăng mạnh 10,69%, đóng cửa ở mức 271,95 USD. Trong phiên, giá cổ phiếu đã tăng từ mức thấp 244,06 USD lên mức cao 275,43 USD, biên độ dao động đạt 12,77%. Khối lượng giao dịch đạt 8,07 triệu cổ phiếu, vốn hóa thị trường tăng lên 50,71 tỷ USD.

Đà tăng của CRDO không phải là sự kiện cá biệt. Vào tháng 6 năm 2026, các cổ phiếu liên quan đến truyền thông quang và kết nối tốc độ cao liên tục trở thành tâm điểm của thị trường. Elon Musk, thông qua các thực thể của mình, đã mua lại công ty khởi nghiệp truyền thông quang học Mesh Optical Technologies, và FTC đã thông qua kiểm tra chống độc quyền. Jensen Huang, CEO của NVIDIA, đã tuyên bố rõ ràng tại Computex 2026 rằng kết nối đã trở thành "nhu cầu thiết yếu" của cơ sở hạ tầng AI. Matt Murphy, CEO của Marvell, thậm chí còn khẳng định trực tiếp hơn: nút thắt cổ chai thực sự của cơ sở hạ tầng AI không còn là sức mạnh tính toán hay bộ nhớ, mà là kết nối.

Tín hiệu thị trường và nhận định ngành đang chỉ về cùng một hướng: cuộc cạnh tranh trong các trung tâm dữ liệu AI đang chuyển từ "cuộc chạy đua vũ trang sức mạnh tính toán" sang "cuộc cạnh tranh hiệu quả mạng".

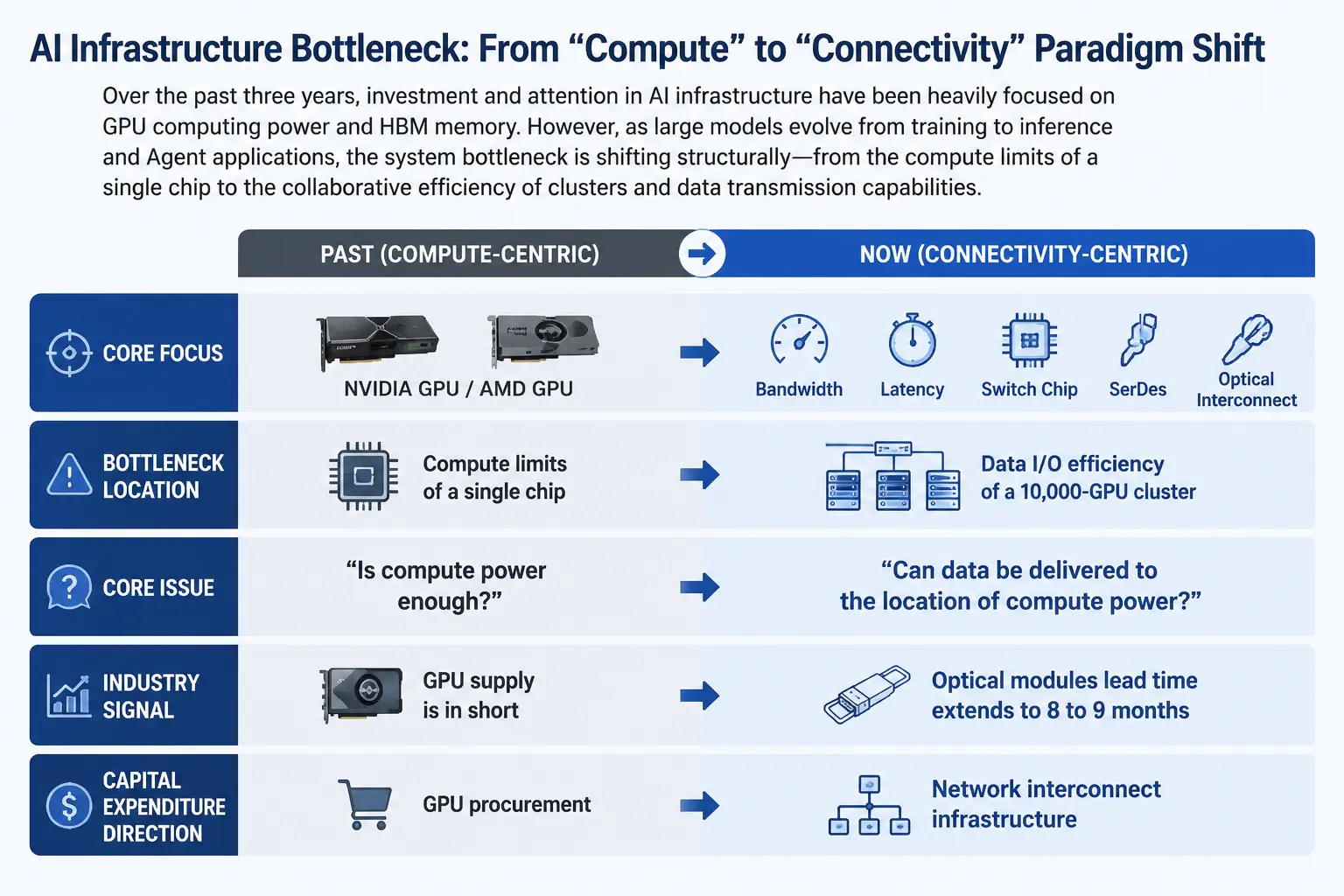

Từ sức mạnh tính toán đến kết nối: Sự chuyển dịch mô hình của nút thắt cổ chai cơ sở hạ tầng AI

Trong ba năm qua, câu chuyện đầu tư cơ sở hạ tầng AI trên toàn cầu tập trung cao độ – mua GPU và xếp chồng bộ nhớ HBM tạo nên sự đồng thuận "sức mạnh tính toán là hào phòng thủ". GPU của NVIDIA khan hiếm, AMD theo đuổi, cuộc đua chi tiêu vốn của các nhà cung cấp đám mây lớn, tạo thành chủ đề tuyệt đối mà thị trường quan tâm.

Nhưng câu chuyện này đang trải qua sự thay đổi cấu trúc. Khi các mô hình lớn chuyển từ giai đoạn huấn luyện sang giai đoạn suy luận và ứng dụng Agent, hình thái khối lượng công việc AI đã thay đổi căn bản. Giai đoạn huấn luyện có đặc điểm là cường độ tính toán cao nhưng mô hình giao tiếp tương đối ổn định; giai đoạn suy luận và Agent liên quan đến trao đổi dữ liệu thời gian thực giữa một số lượng lớn các nút tính toán phân tán. Lưu lượng dữ liệu tăng vọt, yêu cầu về băng thông và độ trễ vượt xa phạm vi mà việc nâng cấp sức mạnh tính toán đơn điểm có thể bao phủ.

Nút thắt cổ chai của hệ thống đang chuyển từ giới hạn sức mạnh tính toán của một GPU đơn lẻ sang hiệu quả phối hợp của cụm vạn thẻ hay thậm chí triệu thẻ. Báo cáo thử nghiệm ngành của H3C cho thấy, trong cụm vạn thẻ, nút thắt I/O dữ liệu khiến thời gian chờ GPU có thể chiếm hơn 40% – điều này có nghĩa là các chip tính toán đắt tiền có gần một nửa thời gian chờ di chuyển dữ liệu.

Đây không phải là thiếu sức mạnh tính toán, mà là dữ liệu không thể đến được vị trí của sức mạnh tính toán. Vào tháng 6 năm 2026, Google bị phát hiện không thể cung cấp toàn bộ công suất tính toán mà Meta yêu cầu cho mô hình AI "Gemini" của mình. Nhiều phương tiện truyền thông đưa tin, sự thiếu hụt cơ sở hạ tầng AI đã chuyển từ suy luận lý thuyết thành ràng buộc thực tế, và các công ty công nghệ lớn nhất thế giới cũng không thể có được vô hạn tài nguyên tính toán cần thiết. Ý nghĩa thị trường của sự kiện này là: khi những người chơi hàng đầu như Google phải đối mặt với ràng buộc nguồn cung, vấn đề nút thắt đã chuyển từ "liệu có xảy ra" sang "nghiêm trọng đến mức nào".

Bản đồ đường đi chuyển dịch nút thắt cổ chai cơ sở hạ tầng AI

Nút thắt vật lý của chuỗi cung ứng: Thời gian giao hàng mô-đun quang kéo dài lên 8 đến 9 tháng

Nếu sự thay đổi trong câu chuyện thị trường là bước ngoặt ở cấp độ nhận thức, thì dữ liệu từ cấp độ chuỗi cung ứng cung cấp sự xác nhận vững chắc hơn.

Theo thông tin chuỗi cung ứng, tình trạng thiếu hụt linh kiện quan trọng mà các trung tâm dữ liệu AI đang xây dựng phải đối mặt đang xấu đi. Thời gian giao hàng CPU máy chủ Intel đã kéo dài từ khoảng 12 tuần trước đây lên khoảng 26 tuần, thời gian giao hàng CPU AMD cũng đạt 16 tuần. Nhưng nút thắt nghiêm trọng nhất không phải là CPU, mà là các mô-đun quang tốc độ cao liên quan đến kiến trúc InfiniBand – thời gian giao hàng đã kéo dài lên 8 đến 9 tháng, thậm chí vượt quá thời gian giao hàng CPU.

Nguyên nhân cơ bản của việc nguồn cung mô-đun quang eo hẹp là sự thiếu hụt chip truyền thông quang thượng nguồn. Các chip truyền thông quang liên quan đến Indium Phosphide (InP) và các linh kiện laser phải đối mặt với nhiều ràng buộc như ngưỡng kỹ thuật cao, khó mở rộng công suất. Một số phân tích chuỗi cung ứng cho rằng, do nhu cầu lớn hơn nhiều so với nguồn cung, tình trạng cung không đủ cầu sẽ kéo dài trong vài năm tới.

Nút thắt chuỗi cung ứng này tiết lộ một thực tế quan trọng: tốc độ mở rộng của các trung tâm dữ liệu AI đang bị giới hạn bởi khả năng cung cấp các linh kiện kết nối mạng. Ngay cả khi nguồn cung GPU đầy đủ, nếu các mô-đun quang và linh kiện kết nối tốc độ cao không có mặt, trung tâm dữ liệu vẫn không thể đi vào hoạt động theo kế hoạch.

Ngăn xếp công nghệ kết nối tốc độ cao: SerDes, chip chuyển mạch và kết nối quang

Để hiểu tại sao "kết nối mạng" trở thành nút thắt, cần hiểu đường đi dữ liệu bên trong trung tâm dữ liệu AI.

Giao tiếp trong cụm AI có thể được chia thành nhiều cấp độ: kết nối giữa các chip trong cùng rack (scale-up), kết nối chuyển mạch giữa các rack (scale-across), và truyền dẫn đường dài giữa các trung tâm dữ liệu (scale-out). Mỗi cấp độ liên quan đến các công nghệ và linh kiện khác nhau.

SerDes (Bộ nối tiếp/giải nối tiếp) là công nghệ cơ bản nhất, thấp nhất trong số đó. Chức năng của nó là chuyển đổi dữ liệu song song thành dữ liệu nối tiếp để truyền tốc độ cao, và khôi phục lại ở đầu nhận. Khi nhu cầu băng thông của trung tâm dữ liệu tiếp tục tăng, tốc độ yêu cầu của SerDes đang phát triển từ 56G lên 112G và thậm chí 224G. Thị trường SerDes toàn cầu dự kiến sẽ tăng từ 1,2 tỷ USD vào năm 2025 lên 1,33 tỷ USD vào năm 2026, với tốc độ tăng trưởng kép hàng năm khoảng 10,8%. Mặc dù quy mô tuyệt đối không lớn, nhưng SerDes là lớp nền tảng của hầu hết các giải pháp kết nối tốc độ cao – không có SerDes, sẽ không có bất kỳ hình thức truyền thông dữ liệu tốc độ cao nào.

Chip chuyển mạch là cốt lõi của cấu trúc liên kết mạng. Crehan Research dự đoán, tổng doanh số bán thiết bị chuyển mạch Ethernet trong 5 năm tới sẽ vượt 250 tỷ USD, chủ yếu được thúc đẩy bởi nhu cầu băng thông trung tâm dữ liệu do AI tạo ra. Đáng chú ý hơn, Crehan dự đoán băng thông trung tâm dữ liệu sẽ tăng gấp 15 lần trong 5 năm tới. Mức tăng trưởng này có nghĩa là cơ sở hạ tầng mạng hiện tại sẽ phải đối mặt với áp lực chưa từng có.

Kết nối quang được xem là giải pháp cuối cùng để vượt qua giới hạn vật lý của cáp đồng. Các định luật vật lý quyết định sự tồn tại của "bức tường đồng": băng thông tăng gấp đôi, khoảng cách truyền dẫn hiệu quả của cáp đồng giảm một nửa. Khi phát triển lên tốc độ 1,6T và cao hơn, không gian sống của cáp đồng trong rack bị nén cực độ, kết nối quang đang thâm nhập từ mạng xương sống vào bên trong rack. Jensen Huang của NVIDIA phát biểu: hãy sử dụng đồng càng lâu càng tốt, sử dụng quang ở những nơi cần thiết.

Năm 2026 được ngành coi là bước ngoặt khi kết nối quang trong trung tâm dữ liệu AI chuyển từ giai đoạn giới thiệu sang sản xuất hàng loạt. Sự tăng trưởng thực sự không nằm ở thiết bị chuyển mạch CPO Scale Out, mà ở lĩnh vực scale-up GPU. Điều này có nghĩa là kết nối quang đang thâm nhập từ kết nối giữa các trung tâm dữ liệu vào bên trong rack máy chủ, giao tiếp trực tiếp giữa GPU và GPU.

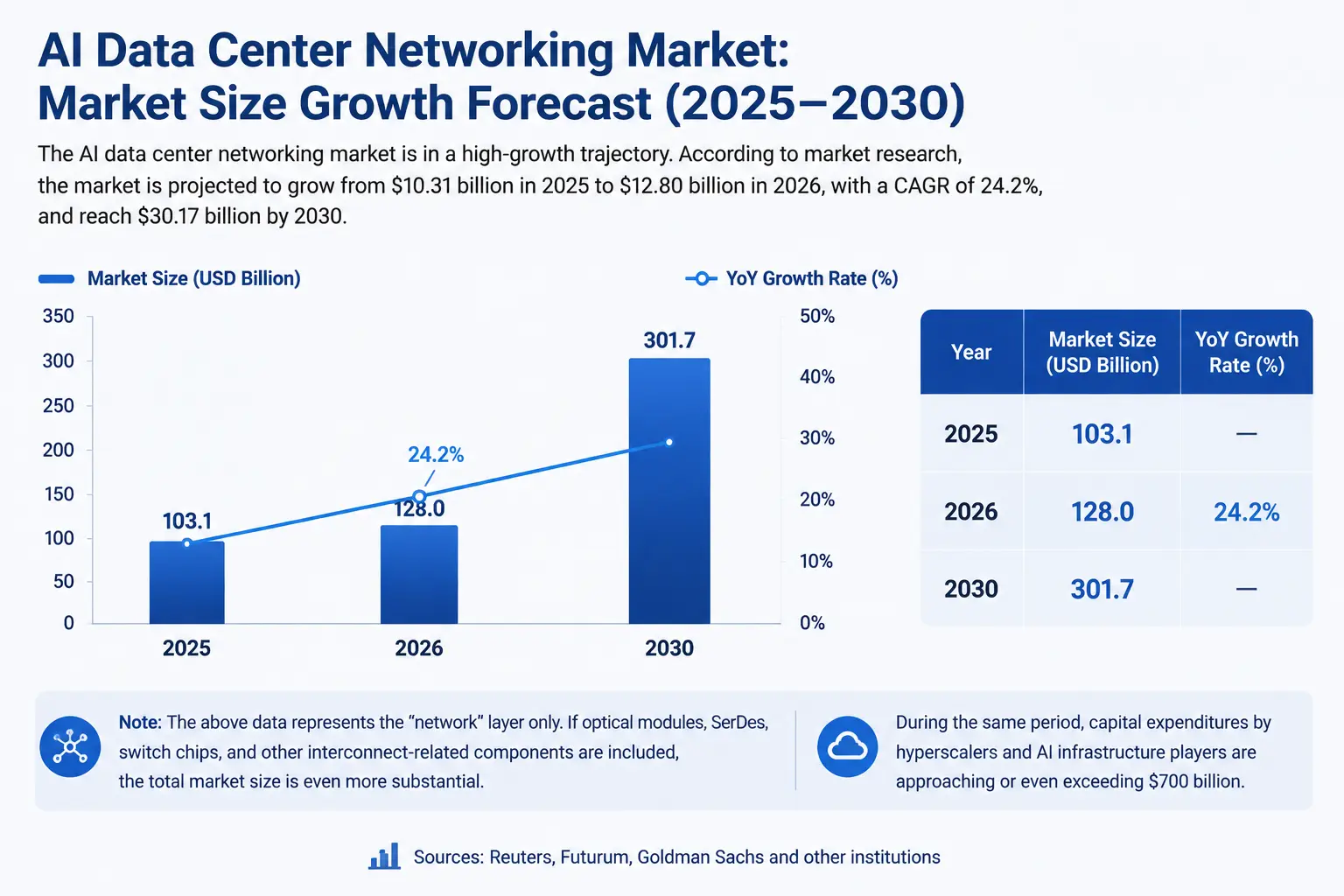

Định lượng không gian thị trường: Một đường đua nghìn tỷ đang hình thành

Không gian thị trường kết nối mạng trung tâm dữ liệu AI đang nhanh chóng hiện hình.

Theo dữ liệu của các tổ chức nghiên cứu thị trường, thị trường mạng trung tâm dữ liệu AI dự kiến sẽ tăng từ 10,31 tỷ USD vào năm 2025 lên 12,8 tỷ USD vào năm 2026, với tốc độ tăng trưởng kép hàng năm là 24,2%. Đến năm 2030, thị trường này dự kiến sẽ đạt 30,17 tỷ USD.

Đây chỉ là thống kê ở cấp độ "mạng". Nếu tính tất cả các linh kiện liên quan đến kết nối như mô-đun quang, SerDes, chip chuyển mạch, quy mô thị trường tổng thể sẽ còn đáng kể hơn.

Ở cấp độ chi tiêu vốn, theo ước tính của Reuters, Futurum và Goldman Sachs, đến năm 2026, chi tiêu vốn liên quan đến cơ sở hạ tầng AI và nhà cung cấp đám mây lớn đã tiến gần hoặc thậm chí vượt 700 tỷ USD. Trong chi tiêu vốn ở quy mô này, kết nối mạng đang trở thành hạng mục chi phí quan trọng bên cạnh GPU.

Dữ liệu tài chính của CRDO cung cấp sự xác nhận ở cấp độ vi mô. Trong quý 4 năm tài chính 2026, doanh thu của Credo đạt 437 triệu USD, tăng 157% so với cùng kỳ năm trước, tăng 7,4% so với quý trước. Doanh thu cả năm vượt 1,3 tỷ USD, tăng hơn gấp ba lần so với năm trước; lợi nhuận ròng non-GAAP tăng hơn gấp năm lần, đạt 662 triệu USD. Công ty đưa ra hướng dẫn doanh thu cho quý 1 năm tài chính 2027 ở mức 465-475 triệu USD.

Những dữ liệu này cùng chỉ ra một kết luận: kết nối tốc độ cao không phải là một "khái niệm", mà là một thị trường tăng trưởng đang được xác thực bằng tiền thật.

Biểu đồ tăng trưởng quy mô thị trường mạng trung tâm dữ liệu AI

Cơ cấu cạnh tranh: Ai đang triển khai "đường cao tốc dữ liệu"

Những người tham gia vào đường đua kết nối tốc độ cao đang nhanh chóng mở rộng, cơ cấu cạnh tranh ngày càng rõ ràng.

Credo Technology (CRDO) tập trung vào các giải pháp kết nối tốc độ cao, sản phẩm bao gồm SerDes, cáp chủ động (AEC) và DSP quang, phục vụ trực tiếp nhu cầu kết nối tốc độ cao của trung tâm dữ liệu AI. BNP Paribas đưa ra mục tiêu giá 275 USD cho cổ phiếu này. Vào ngày 1 tháng 7, giá cổ phiếu CRDO tăng 10,69% lên 271,95 USD, rất gần mức mục tiêu này.

Marvell tại Computex 2026, CEO của công ty đã trực tiếp đưa ra nhận định "kết nối là nút thắt", DSP truyền thông quang và các dòng sản phẩm kết nối của họ đang được hưởng lợi từ xu hướng này.

Broadcom với tư cách là nhà cung cấp cốt lõi chip chuyển mạch và SerDes, chiếm vị trí quan trọng trong lĩnh vực mạng trung tâm dữ liệu AI.

Các nhà sản xuất mô-đun quang và truyền thông quang bao gồm Coherent, Lumentum, 中际旭创 (Zhongji Innolight), v.v., hưởng lợi trực tiếp từ sự bùng nổ nhu cầu kết nối quang.

Tự nghiên cứu của các nhà cung cấp đám mây là một manh mối không thể bỏ qua. Google, AWS, Microsoft và các nhà cung cấp đám mây hàng đầu khác đều đang tự phát triển chip mạng và giải pháp kết nối để giảm sự phụ thuộc vào nhà cung cấp bên thứ ba và tối ưu hóa hiệu suất cụm.

Đáng chú ý, Elon Musk đã tham gia lĩnh vực truyền thông quang thông qua việc mua lại Mesh Optical Technologies. Sản phẩm cốt lõi của Mesh là Alpha C1 hỗ trợ tốc độ 1,6T và 800G, mức tiêu thụ điện năng chỉ bằng một phần ba so với các mô-đun cùng loại. Ý nghĩa tín hiệu của thương vụ mua lại này là: ngay cả những công ty có nhãn "sức mạnh tính toán" như SpaceX và xAI cũng bắt đầu coi "kết nối" là tài sản chiến lược phải tự kiểm soát.

Rủi ro và ràng buộc: Các vấn đề cấu trúc đằng sau sự thịnh vượng

Logic tăng trưởng của đường đua kết nối tốc độ cao rõ ràng, nhưng không phải không có ràng buộc.

Rủi ro tập trung chuỗi cung ứng là vấn đề hàng đầu. Các chip liên quan đến Indium Phosphide (InP), nguyên liệu cốt lõi của mô-đun quang, và các linh kiện laser phải đối mặt với tình trạng thiếu hụt nguồn cung, ngưỡng kỹ thuật cao, chu kỳ mở rộng công suất dài. Nút thắt thượng nguồn này có thể hạn chế khả năng mở rộng công suất của chính các linh kiện kết nối, tạo thành "nút thắt của nút thắt".

Sự không chắc chắn về lộ trình công nghệ cũng không thể bỏ qua. Kết nối quang so với kết nối đồng, mô-đun quang có thể cắm so với CPO (Quang học đóng gói chung), các tiêu chuẩn giao thức kết nối của các nhà sản xuất khác nhau – cuộc đấu giữa các lộ trình công nghệ này vẫn đang diễn ra. Khi ngành phát triển lên tốc độ 1,6T và cao hơn, các công nghệ như CPO được coi là chìa khóa để phá vỡ nút thắt mật độ và công suất, nhưng khả năng sản xuất hàng loạt và cấu trúc chi phí của chúng vẫn chưa được xác thực đầy đủ.

Sự khác biệt giữa định giá và kỳ vọng đã xuất hiện ở một số mã cổ phiếu. Tính theo giá đóng cửa ngày 1 tháng 7 là 271,95 USD, P/E tĩnh của CRDO là khoảng 108,39 lần, thị trường đã định giá đầy đủ và thậm chí tích cực cho sự tăng trưởng trong tương lai của công ty. Bất kỳ kết quả tài chính nào thấp hơn kỳ vọng hoặc tốc độ tăng trưởng ngành chậm lại đều có thể gây ra tái cấu trúc định giá.

**Yếu tố địa chính trị ** cũng tạo thành rủi ro tiềm ẩn. Chuỗi cung ứng truyền thông quang liên quan đến sản xuất chip cao cấp, đóng gói tiên tiến và các công đoạn khác, căng thẳng địa chính trị có thể ảnh hưởng đến sự ổn định và cấu trúc chi phí của chuỗi cung ứng.

Tổng kết

Cuộc cạnh tranh trong các trung tâm dữ liệu AI đang bước vào một giai đoạn mới. Trong hai năm qua, trọng tâm của thị trường là "ai có nhiều GPU hơn"; trong hai năm tới, thị trường có thể sẽ quan tâm nhiều hơn đến "ai có thể khiến GPU hoạt động hiệu quả hơn".

Khi GPU trong cụm vạn thẻ có 40% thời gian chờ dữ liệu, khi thời gian giao hàng mô-đun quang kéo dài lên 9 tháng, khi các công ty công nghệ lớn nhất thế giới cũng không thể có đủ công suất tính toán – những tín hiệu này cùng chỉ ra một xu hướng ngành rõ ràng: nút thắt của cơ sở hạ tầng AI đang chuyển từ "sản xuất sức mạnh tính toán" sang "kết nối sức mạnh tính toán".

Kết nối tốc độ cao, băng thông, độ trễ, SerDes, mô-đun quang – những lĩnh vực từng được coi là "cơ sở hạ tầng của cơ sở hạ tầng" đang chuyển từ hậu trường ra ánh sáng. CRDO với mức tăng 10,69% vào ngày 1 tháng 7 và mức cao kỷ lục trong phiên 275,43 USD đã gửi đi một tín hiệu rõ ràng đến thị trường: vốn đang định giá lại giá trị của kết nối.

Đối với các nhà đầu tư, hiểu được đường đi chuyển dịch nút thắt của chuỗi ngành AI có thể có giá trị tầm nhìn xa hơn là chỉ theo dõi số lượng GPU xuất xưởng. Sức mạnh tính toán là động cơ của AI, nhưng kết nối là mạch máu của AI – không có mạch máu, động cơ dù mạnh đến đâu cũng không thể vận hành toàn bộ hệ thống.

FAQ

Câu hỏi 1: Động lực cốt lõi của nút thắt kết nối trong trung tâm dữ liệu AI là gì?

Khi các mô hình lớn chuyển từ huấn luyện sang suy luận và ứng dụng Agent, lưu lượng dữ liệu tăng vọt, yêu cầu về băng thông và độ trễ vượt xa phạm vi nâng cấp sức mạnh tính toán đơn điểm. Nút thắt hệ thống chuyển từ sức mạnh tính toán GPU đơn lẻ sang hiệu quả phối hợp của cụm vạn thẻ hay triệu thẻ, về bản chất là một vấn đề kết nối mạng.

Câu hỏi 2: SerDes đóng vai trò gì trong kết nối trung tâm dữ liệu AI?

SerDes (Bộ nối tiếp/giải nối tiếp) là công nghệ lớp nền tảng cho truyền dữ liệu tốc độ cao, chịu trách nhiệm chuyển đổi dữ liệu song song thành dữ liệu nối tiếp để truyền tốc độ cao và khôi phục lại ở đầu nhận. Nó là nền tảng của tất cả các giải pháp kết nối tốc độ cao, và khi nhu cầu băng thông trung tâm dữ liệu phát triển lên 112G và thậm chí 224G, tầm quan trọng của SerDes tiếp tục tăng lên.

Câu hỏi 3: Tại sao mô-đun quang trở thành nút thắt chính trong việc mở rộng sản xuất trung tâm dữ liệu AI?

Thời gian giao hàng của các mô-đun quang liên quan đến kiến trúc InfiniBand đã kéo dài lên 8 đến 9 tháng, vượt quá thời gian giao hàng CPU từ 6 đến 9 tháng. Nguyên nhân cốt lõi là các chip truyền thông quang Indium Phosphide (InP) thượng nguồn và các linh kiện laser phải đối mặt với nhiều ràng buộc như ngưỡng kỹ thuật cao, khó mở rộng công suất, và tình trạng cung không đủ cầu dự kiến sẽ kéo dài trong vài năm.

Câu hỏi 4: Quy mô thị trường kết nối mạng trung tâm dữ liệu AI là bao nhiêu?

Thị trường mạng trung tâm dữ liệu AI dự kiến tăng từ 10,31 tỷ USD vào năm 2025 lên 12,8 tỷ USD vào năm 2026, tốc độ tăng trưởng kép hàng năm 24,2%, và dự kiến đạt 30,17 tỷ USD vào năm 2030. Đến năm 2026, chi tiêu vốn liên quan đến cơ sở hạ tầng AI và nhà cung cấp đám mây lớn đã tiến gần hoặc vượt 700 tỷ USD.

Câu hỏi 5: Đầu tư vào đường đua kết nối tốc độ cao cần chú ý những rủi ro nào?

Cần chú ý đến rủi ro tập trung chuỗi cung ứng (thiếu hụt nguyên liệu thô như Indium Phosphide), sự không chắc chắn về lộ trình công nghệ (kết nối quang so với kết nối đồng, tiến độ sản xuất hàng loạt CPO), một số mã cổ phiếu đã được định giá đầy đủ và thậm chí tích cực (P/E tĩnh của CRDO khoảng 108 lần), và tác động tiềm ẩn của địa chính trị đối với chuỗi cung ứng chip truyền thông quang cao cấp.