Đợt giảm mạnh này diễn ra trong bối cảnh SanDisk vẫn có mức tăng tích lũy trong năm vượt quá 600%. Tính đến ngày 13 tháng 7, mức tăng trong 52 tuần của SanDisk đã lên tới 3.531,96% — mức tăng quá lớn này khiến bất kỳ đợt điều chỉnh nào cũng đủ để gây ra những câu hỏi sâu sắc về việc “Chu kỳ siêu tăng trưởng AI lưu trữ đã kết thúc chưa?”

Xét từ ba khía cạnh: môi trường lãi suất vĩ mô, rủi ro địa chính trị, và chu kỳ ngành, phân tích lý do đợt giảm tập thể của các chip lưu trữ, đồng thời cố gắng trả lời một câu hỏi cốt lõi: Liệu đây có phải là sự chuyển biến xu hướng của thị trường AI lưu trữ, hay chỉ là một đợt thoái lui bình thường trong bối cảnh định giá quá cao?

Ba áp lực chồng chất: Tại sao SanDisk trở thành một trong những cổ phiếu bán dẫn giảm mạnh nhất?

Ngày 14 tháng 7, đợt bán tháo chip lưu trữ không phải do một yếu tố đơn lẻ gây ra, mà là sự cộng hưởng của ba áp lực vĩ mô, địa chính trị và ngành.

Áp lực thứ nhất: Cảnh báo rõ ràng nhất từ Cục Dự trữ Liên bang Mỹ (Fed).

Thị trưởng Fed Christopher Waller trong bài phát biểu công khai hôm thứ Hai đã gửi tín hiệu hawkish rõ ràng nhất từ trước đến nay. Ông cho biết, nếu dữ liệu lạm phát lõi công bố trong tuần này tiếp tục nóng, “Ủy ban Thị trường Mở Liên bang (FOMC) sẽ cần xem xét việc thắt chặt chính sách tiền tệ trong thời gian tới.” Waller đặc biệt nhấn mạnh, các yếu tố như thuế quan, giá năng lượng và nhu cầu xây dựng hạ tầng AI đã trở thành những nguồn chính thúc đẩy áp lực lạm phát.

Phát biểu này đã ngay lập tức kích hoạt việc thị trường đánh giá lại triển vọng lãi suất. Sau phát biểu của Waller, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng ngắn hạn hơn 5,2 điểm cơ bản lên 4,6156%; lợi suất trái phiếu 2 năm tăng khoảng 7 điểm cơ bản lên 4,2773%. Công cụ theo dõi dự báo của Cboe Fed cho thấy xác suất tăng lãi suất 25 điểm cơ bản trong tháng 7 đã tăng từ 26% lên 41% trong vòng một tuần; một số nhà giao dịch định giá còn gần 50% khả năng tăng lãi.

Đối với các cổ phiếu tăng trưởng công nghệ dựa vào chiết khấu dòng tiền trong tương lai để định giá, mỗi lần lãi suất dự kiến tăng đều trực tiếp thu hẹp định giá. Dù SanDisk, Micron và các công ty chip lưu trữ khác đạt được tăng trưởng ấn tượng nhờ nhu cầu AI, nhưng phần định giá dựa trên kỳ vọng xa vời trong cổ phiếu của họ rất cao, nhạy cảm hơn nhiều so với các ngành định giá dựa trên giá trị thực.

Áp lực thứ hai: Xung đột địa chính trị tại Trung Đông đột ngột leo thang.

Cùng ngày Waller phát biểu, xung đột Mỹ-Iran lại bùng phát. Tổng thống Mỹ tuyên bố tái khởi động phong tỏa các cảng Iran, quân đội Mỹ bắt đầu thực thi phong tỏa hàng hải tại tất cả các cảng và khu vực ven biển Iran từ 20h theo giờ Greenwich ngày 14 tháng 7. Giá dầu quốc tế lập tức tăng vọt, dầu Brent vượt qua mức 80 USD/thùng.

Rủi ro địa chính trị gia tăng đột ngột đã gây áp lực hai chiều lên thị trường công nghệ: Thứ nhất, giá dầu tăng trực tiếp đẩy lạm phát kỳ vọng lên cao, củng cố lý luận tăng lãi suất của Fed; Thứ hai, tâm lý rủi ro giảm sút hệ thống khiến dòng tiền rút khỏi các cổ phiếu có beta cao như chip bán dẫn, chuyển sang các ngành phòng thủ như năng lượng — ngày hôm đó, ngành năng lượng tăng mạnh 3,2%, ExxonMobil tăng 4,05%, Chevron tăng 3,29%.

Áp lực thứ ba: Kết quả kinh doanh của SK Hynix không đạt kỳ vọng, kích hoạt chuỗi chốt lời.

Chứng khoán ADR của SK Hynix tại Mỹ chỉ mới giao dịch hai ngày đã gặp đợt giảm mạnh. Công ty chứng khoán Hàn Quốc dự báo lợi nhuận hoạt động quý II của SK Hynix thấp hơn thị trường dự kiến khoảng 8%, cộng thêm việc HBM theo hợp đồng dài hạn, chưa hưởng lợi hoàn toàn từ việc tăng giá DRAM ngắn hạn, khiến thị trường lo ngại “giá bộ nhớ tăng chưa chắc đã chuyển thành lợi nhuận tương ứng của doanh nghiệp”.

Logic này có sức sát thương lớn vì nó làm lung lay câu chuyện cốt lõi của ngành chip lưu trữ: rằng nhu cầu AI thúc đẩy giá bán và sản lượng chip lưu trữ tăng liên tục, biên lợi nhuận mở rộng không ngừng. Là nhà cung cấp chính của HBM cho Nvidia, kết quả dự báo không tốt của SK Hynix bị thị trường hiểu là “Nhu cầu AI có thể không còn mạnh mẽ vô hạn”. Áp lực bán nhanh chóng lan sang Micron, SanDisk, Western Digital và Seagate.

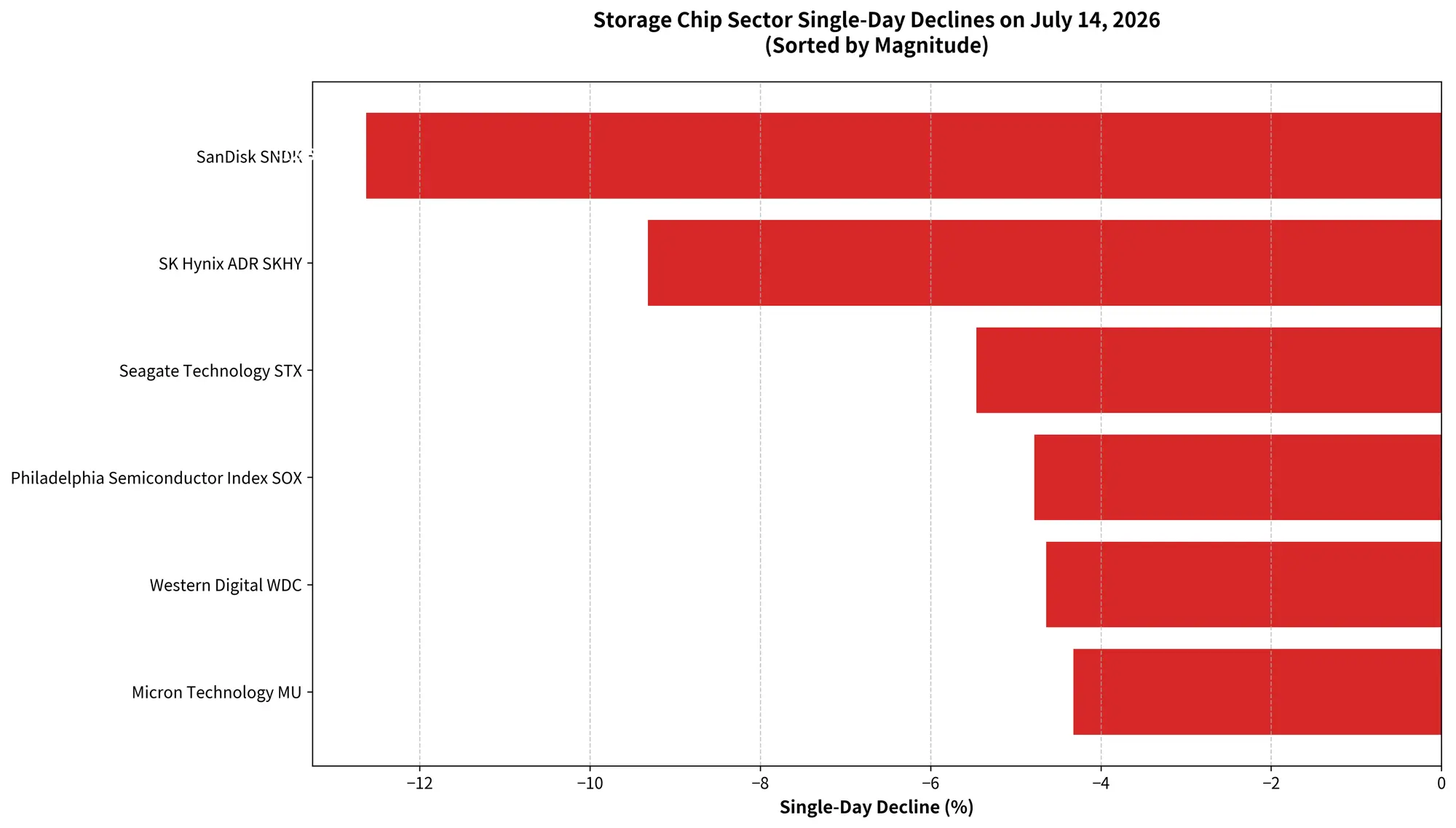

Biểu đồ toàn cảnh đợt giảm của ngành chip lưu trữ ngày 14 tháng 7

Tại sao là SanDisk? Từ mức tăng cao, định giá quá cao đến hệ quả tất yếu

Trong bối cảnh toàn ngành chip lưu trữ giảm, SanDisk dẫn đầu giảm 12,63%, không phải là ngẫu nhiên.

Xét về mức tăng, SanDisk là một trong những cổ phiếu tăng mạnh nhất trong đợt sóng AI lưu trữ này. Tính đến ngày 13 tháng 7, mức tăng trong năm của SanDisk đã đạt 605,19%. Dù Micron cũng tăng rất mạnh, nhưng chỉ khoảng 260%. Trong cùng đợt chịu ảnh hưởng tiêu cực, các cổ phiếu có mức tăng trước đó lớn hơn sẽ đối mặt với áp lực chốt lời tự nhiên lớn hơn — mỗi 1% giảm giá tương ứng với số tiền mất đi về vốn hóa lớn hơn nhiều.

Về mặt định giá, đà tăng của SanDisk trước đó còn cộng hưởng bởi nhiều yếu tố: Nhu cầu đột biến của các máy chủ AI đối với bộ nhớ NAND, giá hợp đồng NAND liên tục tăng, và chu kỳ điều chỉnh tồn kho của ngành lưu trữ từ 2023-2024 đang hồi phục toàn diện. Thị trường không chỉ định giá dựa trên hiện tại, mà còn định giá trước các nhu cầu tăng trưởng của hạ tầng AI trong vài năm tới.

Tuy nhiên, khi môi trường vĩ mô đột ngột thay đổi — lãi suất dự kiến tăng cao làm co hẹp định giá, rủi ro địa chính trị tăng cao làm giảm tâm lý rủi ro — những cổ phiếu đã “đặt cược quá nhiều vào tương lai” sẽ là những đối tượng điều chỉnh đầu tiên. Mức giảm 12,63% trong ngày của SanDisk chính là hệ quả tất nhiên của việc cổ phiếu có mức tăng và định giá quá cao phải điều chỉnh trong bối cảnh vĩ mô bất lợi.

Vị trí chu kỳ ngành lưu trữ hiện tại thế nào? Nhu cầu AI chưa đạt đỉnh, nhưng thị trường bắt đầu định giá “đỉnh”

Liệu đợt giảm của SanDisk có nghĩa là nhu cầu AI lưu trữ đã chạm đỉnh? Đây là câu hỏi được nhà đầu tư đặc biệt quan tâm.

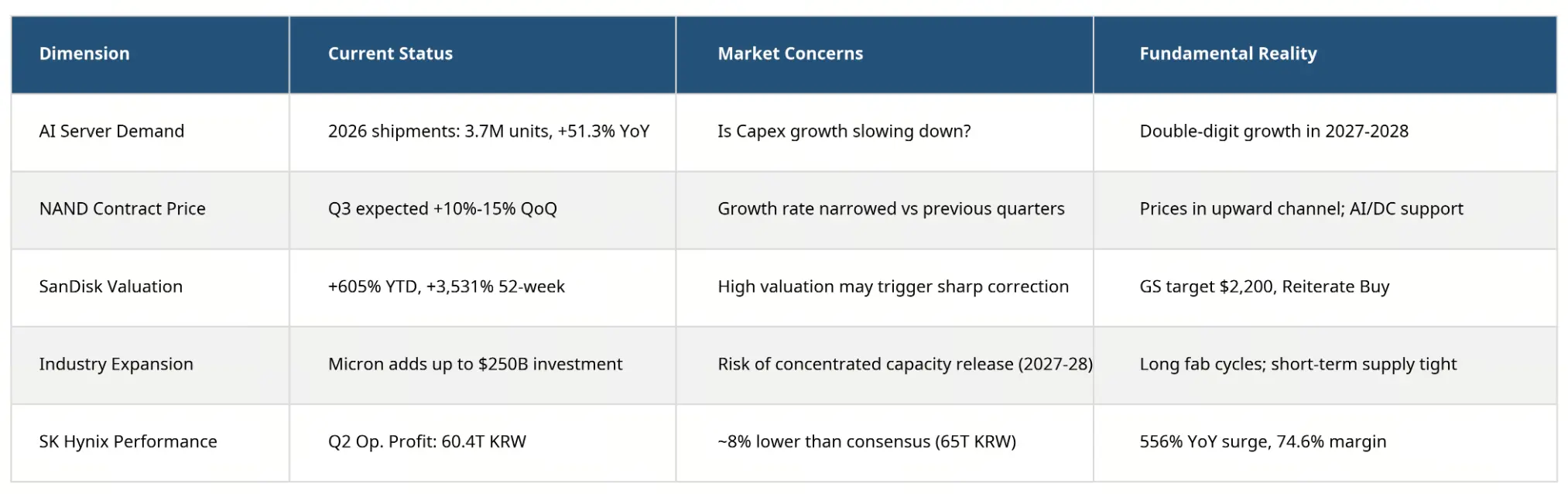

Dữ liệu cơ bản cho thấy, nhu cầu lưu trữ AI vẫn đang tăng trưởng nhanh chóng. Theo thống kê của TrendForce, năm 2026, lượng xuất xưởng máy chủ AI toàn cầu sẽ đạt khoảng 3,7 triệu chiếc, tăng 51,3% so với cùng kỳ. Về nhu cầu dung lượng lưu trữ, dự kiến trong năm 2026, nhu cầu DRAM của máy chủ AI sẽ tăng trưởng 105% so với năm trước, nhu cầu HBM tăng 110%. Đến năm 2028, máy chủ AI dự kiến chiếm 50-55% tổng nhu cầu DRAM toàn cầu.

Trong lĩnh vực NAND Flash, các nhu cầu chính vẫn là phục vụ suy luận AI và xây dựng trung tâm dữ liệu lớn. Khi khối lượng công việc suy luận tăng đột biến, nhu cầu về dung lượng lưu trữ của các máy chủ AI đã gấp hơn ba lần so với máy chủ truyền thống, dự kiến đến 2026, SSD doanh nghiệp sẽ vượt qua điện thoại di động để trở thành lĩnh vực ứng dụng lớn nhất của thị trường NAND Flash.

Các nhà cung cấp dịch vụ đám mây như Microsoft, Google, Amazon, Meta vẫn tiếp tục mở rộng các cụm GPU và đầu tư trung tâm dữ liệu. Động lực tăng trưởng chi tiêu vốn cho AI vẫn chưa có dấu hiệu suy giảm rõ rệt sau ngày 14 tháng 7.

Tuy nhiên, cách định giá của thị trường đang có những thay đổi tinh vi.

Theo dữ liệu của TrendForce, dù giá hợp đồng NAND Flash vẫn còn tăng nhờ nhu cầu AI, dự báo quý 3 sẽ tăng 10-15% theo quý, nhưng tốc độ tăng đã chậm lại rõ rệt so với các quý trước. Trong lĩnh vực wafer NAND Flash, nhu cầu tiêu dùng như thẻ nhớ, ổ cứng di động, thẻ nhớ vẫn còn yếu, các nhà sản xuất mảng gặp khó khăn do chi phí đầu vào cao và thị trường cuối không thể chịu nổi giá.

Điều đáng chú ý hơn là các thay đổi về cung. Gần đây, Micron tuyên bố sẽ nâng mức cam kết đầu tư tại Mỹ từ 200 tỷ USD lên hơn 250 tỷ USD trước năm 2035. Trong bối cảnh SK Hynix, Samsung Electronics và Micron cùng đẩy mạnh đầu tư, thị trường bắt đầu lo ngại về khả năng tập trung công suất sản xuất trong vài năm tới — điều này chính là dấu hiệu của các chu kỳ điều chỉnh ngành chip lưu trữ trong quá khứ.

Vì vậy, đợt giảm ngày 14 tháng 7 không phải là thị trường phủ nhận nhu cầu AI lưu trữ, mà là bắt đầu định giá “đỉnh chu kỳ” — dù đỉnh này còn có thể còn xa.

Ma trận vị trí chu kỳ ngành chip lưu trữ và rủi ro định giá

Từ “Tăng trưởng toàn diện về khái niệm AI” đến “Tìm kiếm các doanh nghiệp sinh lời thực sự”

Việc điều chỉnh tập thể của ngành chip lưu trữ phản ánh một bước phân hóa quan trọng của chủ đề đầu tư AI.

Trong giai đoạn đầu của cơn sốt AI (2024-2025), thị trường đã định giá quá cao hầu hết các công ty bán dẫn liên quan đến AI. Lý do đơn giản: AI cần GPU, cần HBM, cần bộ nhớ NAND, cần thiết bị lưu trữ trung tâm dữ liệu — toàn bộ chuỗi ngành đều hưởng lợi.

Tuy nhiên, khi giá cổ phiếu liên tục tăng và kỳ vọng thị trường ngày càng cao, nhà đầu tư bắt đầu đặt ra các câu hỏi khắt khe hơn: Những công ty nào có thể duy trì doanh thu AI ổn định và chuyển đổi thành tăng trưởng lợi nhuận bền vững? Những cổ phiếu nào đã phản ánh quá mức kỳ vọng tăng trưởng trong tương lai? Khi chi tiêu vốn chậm lại, những công ty nào sẽ chịu ảnh hưởng đầu tiên?

Các câu hỏi này đang thúc đẩy chủ đề AI từ “tăng trưởng toàn diện” chuyển sang “phân hóa có cấu trúc” trong giai đoạn mới.

Lấy ví dụ, SanDisk. Ngày 13 tháng 7, Goldman nâng mục tiêu giá của cổ phiếu này từ 1.200 USD lên 2.200 USD, duy trì xếp hạng “Mua”, dự báo lợi nhuận quý IV năm tài chính 2026 sẽ rất mạnh mẽ. Các nhà phân tích của Evercore ISI, ông Amit Daryanani, còn nâng mục tiêu giá từ 1.400 USD lên 3.100 USD, cho rằng nhà đầu tư “đã đánh giá thấp khả năng lợi nhuận và dòng tiền tự do của SanDisk trong nhiều năm tới”, cũng như khả năng tăng giá của công ty trong bối cảnh cung cầu mất cân đối kéo dài đến 2027. Citi cũng giữ mục tiêu giá 2.500 USD.

Sự lạc quan của Phố Wall và tâm lý hoảng loạn của thị trường đang đối lập rõ rệt. Sự phân hóa này chính là phản ánh vị trí hiện tại của ngành chip lưu trữ: nền tảng cơ bản vẫn còn mạnh, nhưng định giá đã phản ánh kỳ vọng rất cao.

Xét từ góc độ vĩ mô, ngành chip lưu trữ vẫn còn trong giai đoạn tăng trưởng, nhưng tốc độ tăng trưởng nhanh nhất có thể đã qua. Đối với nhà đầu tư, tương lai của cổ phiếu lưu trữ sẽ ngày càng phụ thuộc vào một yếu tố then chốt: Liệu nhu cầu AI có thể tiếp tục chuyển đổi thành tăng trưởng lợi nhuận của doanh nghiệp hay không, chứ không chỉ là mở rộng doanh thu.

Nhà đầu tư cần chú ý điều gì tiếp theo?

Trong ngắn hạn, thị trường sẽ tập trung vào các biến số chính sau:

Chính sách lãi suất của Fed tháng 7. Ngày 15 tháng 7, Bộ Lao động Mỹ công bố dữ liệu CPI tháng 6, dự kiến tăng trưởng hàng năm sẽ giảm từ 4,2% của tháng 5 xuống còn 3,8%. Nếu dữ liệu lạm phát giảm vượt kỳ vọng, khả năng Fed sẽ tạm dừng hoặc giảm lãi suất sẽ cao hơn, giúp các cổ phiếu công nghệ có cơ hội phục hồi. Ngược lại, nếu lạm phát lõi tiếp tục nóng, khả năng tăng lãi suất sẽ cao hơn. Ngày 29 tháng 7, Fed sẽ công bố quyết định lãi suất tiếp theo.

Mùa báo cáo tài chính của các công ty bán dẫn. Báo cáo của TSMC ngày 16 tháng 7 sẽ là cột mốc quan trọng để kiểm nghiệm sức mạnh nhu cầu chip AI. Các dự báo lợi nhuận của Micron, cũng như báo cáo quý IV năm tài chính 2026 của SanDisk, sẽ là các điểm then chốt để thị trường đánh giá lại cơ bản ngành lưu trữ.

Xu hướng chi tiêu vốn cho AI. Các kế hoạch đầu tư của các nhà cung cấp dịch vụ đám mây, đơn hàng của Nvidia trong chuỗi cung ứng, và tiến độ thực tế của các dự án trung tâm dữ liệu sẽ ảnh hưởng trực tiếp đến kỳ vọng của thị trường về nhu cầu lưu trữ.

Kết luận

Việc giảm 12,63% của SanDisk trong ngày 14 tháng 7, cùng đợt giảm 4,78% của Chỉ số bán dẫn Philadelphia, giống như một đợt giải phóng rủi ro trong bối cảnh kỳ vọng cao, định giá cao và đà tăng mạnh tích lũy — chứ không phải là sự đảo chiều xu hướng nhu cầu AI lưu trữ.

Đầu tư vào hạ tầng AI vẫn đang mở rộng, các yếu tố cơ bản của ngành chip lưu trữ chưa có dấu hiệu xấu đi rõ rệt. Nhưng thị trường đã gửi đi một tín hiệu rõ ràng: giai đoạn “tăng trưởng không phân biệt” của chủ đề AI đang kết thúc, và sẽ chuyển sang một môi trường định giá khắt khe hơn, chú trọng hơn vào khả năng chuyển đổi thành lợi nhuận thực.

Đối với các công ty chip lưu trữ, tương lai của cổ phiếu sẽ ngày càng phụ thuộc vào một tiêu chí đơn giản nhưng khốc liệt: Liệu nhu cầu AI có thể tiếp tục chuyển thành lợi nhuận của doanh nghiệp hay không. Những công ty chứng minh được điều này sẽ sớm lấy lại niềm tin của thị trường sau sóng gió; còn những công ty chỉ dựa vào beta ngành để tăng giá sẽ phải trải qua quá trình điều chỉnh định giá dài hơn.

Liệu chu kỳ siêu tăng của ngành lưu trữ đã đến điểm đổi chiều? Có thể không đơn giản là “có” hoặc “không” — chính xác hơn, thị trường đang chuyển từ việc dựa vào câu chuyện chu kỳ sang việc định giá dựa trên các con số của chu kỳ đó.

FAQ

Hỏi: Giá cổ phiếu SanDisk ngày 14 tháng 7 giảm cụ thể bao nhiêu?

SanDisk (SNDK) ngày 14 tháng 7 đóng cửa ở mức 1.673,97 USD, giảm 241,95 USD so với ngày giao dịch trước, tương đương giảm 12,63%, với khối lượng giao dịch 23,315 tỷ USD, xếp thứ ba về giá trị trong ngày của các cổ phiếu Mỹ.

Hỏi: Ngoài SanDisk, các cổ phiếu lưu trữ khác cũng giảm theo không?

Micron giảm 4,32% còn 937 USD, ADR của SK Hynix giảm 9,32%, Seagate giảm 5,46%, Western Digital giảm 4,64%. Chỉ số bán dẫn Philadelphia giảm 4,78% trong ngày.

Hỏi: Tăng trưởng tích lũy của SanDisk từ đầu năm đến nay còn bao nhiêu?

Tính đến ngày 13 tháng 7, mức tăng trong năm của SanDisk là 605,19%, và trong 52 tuần là 3.531,96%.

Hỏi: Dự báo của Fed về lãi suất ảnh hưởng thế nào đến cổ phiếu bán dẫn?

Việc tăng lãi suất làm tăng lãi suất phi rủi ro, làm co hẹp hệ số chiết khấu dòng tiền của các cổ phiếu tăng trưởng cao như bán dẫn. Sau phát biểu của Waller, xác suất Fed tăng lãi trong tháng 7 đã gần 50%.

Hỏi: Nhu cầu lưu trữ AI có thực sự đã đạt đỉnh chưa?

Dữ liệu cơ bản cho thấy, nhu cầu lưu trữ AI vẫn tăng trưởng mạnh: dự kiến năm 2026, xuất xưởng máy chủ AI toàn cầu đạt khoảng 3,7 triệu chiếc, tăng 51,3%; nhu cầu DRAM và HBM đều tăng gấp đôi hoặc hơn. Đợt giảm ngày 14 tháng 7 chủ yếu là điều chỉnh định giá và tâm lý, chứ không phải là dấu hiệu đảo chiều của cơ bản.