比特币暴跌 40% 衍生品不恐慌!四大指标揭示 7.5 万支撑难破

比特幣暴跌 40.8% 至 74,680 美元,但四大指標顯示難跌破。美債殖利率 3.54% 穩定,期貨基差 3% 未倒掛,ETF 流出 32 億僅占 3%,微策略握 14.4 億美元現金無清算風險。甲骨文籌 500 億美元緩解科技股憂慮。

美債殖利率與標普 500 顯示恐慌有限

週一,美國兩年期公債殖利率報 3.54%,與三週前持平。如果對美國政府擔保資產的需求激增,殖利率可能會跌破 3.45%,類似 2025 年 10 月的情況。當時美國政府陷入長期財政停擺,非農業就業數據疲軟。兩年期公債殖利率是衡量短期避險情緒的關鍵指標,當市場恐慌時,資金湧入政府債券,殖利率會急劇下降。目前 3.54% 的水平顯示雖然有避險需求,但遠未達到恐慌程度。

同樣,標普 500 指數週一僅比歷史高點低 0.4%,顯示市場對美國政府最新一輪部分停擺(始於週六)能夠迅速解決充滿信心。美國眾議院議長 Mike Johnson 告訴 Fox News,儘管眾議院民主黨人的支持有限,但預計週二之前將達成協議。這種對政治僵局的樂觀預期,削弱了比特幣進一步暴跌的宏觀背景。

在科技巨頭甲骨文公司(Oracle)宣布計劃在 2026 年籌集高達 500 億美元的債務和股權資金,以滿足其雲端客戶已簽訂合約的需求後,市場對人工智慧產業的擔憂逐漸緩解。此前甲骨文激進的 AI 擴張策略曾令投資人感到不安,根據 CNBC 報道,這導致該公司股價下跌了 50%。甲骨文的融資計劃證明其 AI 業務有真實需求支撐,而非泡沫炒作,這對整個科技板塊是重大利好。

當宏觀環境並未惡化至極端程度時,比特幣作為高貝塔資產通常會在恐慌緩解後率先反彈。兩年期公債殖利率持平和標普 500 接近高點,都暗示當前的比特幣拋售更多是技術性調整和槓桿清洗,而非基本面崩潰的開始。這種環境下,75,000 美元附近應該能提供堅實支撐。

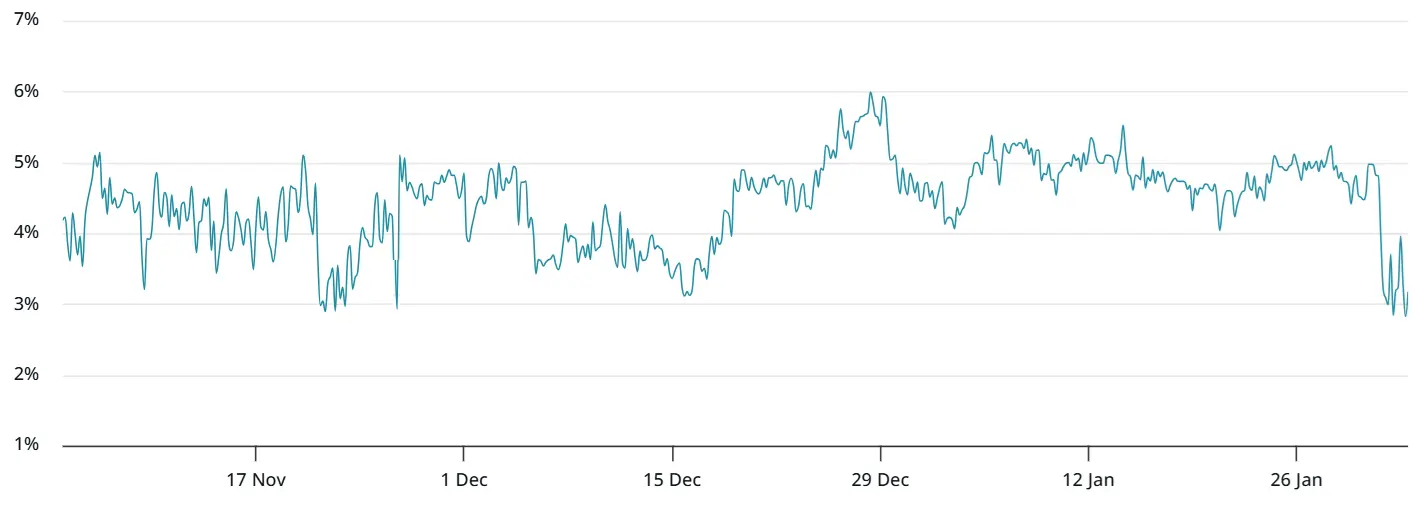

期貨基差 3% 未倒掛顯示專業交易員信心

(來源:Laevitas)

比特幣衍生性商品的韌性表明,儘管比特幣價格已從 2025 年 10 月創下的 126,220 美元的歷史高點下跌了 40.8%,但專業交易員仍拒絕轉為看跌。看跌頭寸的過度需求通常會引發比特幣期貨價格倒掛,這意味著這些合約的交易價格低於現貨市場價格。然而週一比特幣期貨年化溢價(基差)為 3%,顯示槓桿多頭部位需求疲軟但未恐慌。

在市場中性情況下,此指標通常在 5% 至 10% 之間波動,以彌補較長的結算週期。3% 的基差雖然低於正常水平,但關鍵在於它仍是正值。正基差意味著期貨價格高於現貨,顯示仍有交易員願意支付溢價做多。若市場真正恐慌,基差會轉為負值(期貨低於現貨),那時才是真正的危險信號。

即便如此,比特幣衍生性商品市場並未出現任何壓力跡象,期貨未平倉合約總量仍維持在 400 億美元的健康水平,較過去 30 天下降了 10%。未平倉合約的適度下降是健康的去槓桿,而非恐慌性離場。若未平倉合約暴跌 30%-50%,那才代表市場結構崩潰。當前 10% 的降幅顯示槓桿交易者在謹慎減倉,但整體市場結構保持完整。

比特幣衍生品健康度三大指標

期貨基差 3%:正值顯示仍有做多意願,未出現倒掛恐慌

未平倉合約 400 億:較峰值降 10%,適度去槓桿而非崩潰

清算 18 億美元:集中清洗完成,剩餘倉位更健康

週一,比特幣跌至每盎司 74,680 美元,此前自周四市場下跌以來,總計 18 億美元的看漲槓桿頭寸被平倉。這種規模的清算雖然痛苦,但也徹底清理了過度槓桿。當弱手被清洗出局後,剩下的持倉者通常更有信念和資金實力,這為價格築底創造了條件。

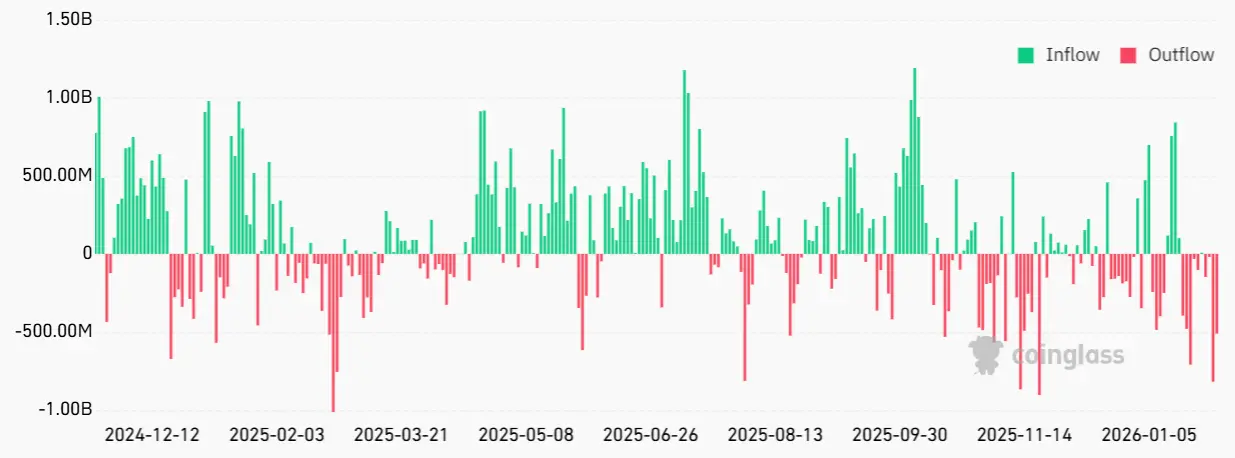

ETF 流出 32 億僅占 AUM 不到 3%

(來源:Coinglass)

自 1 月 16 日以來,現貨比特幣交易所交易基金(ETF)淨流出 32 億美元,引發交易員日益擔憂。即便如此,這一數字仍不到這些產品管理資產的 3%。Bianco Research 數據顯示 12 隻 ETF 持有約 129 萬枚比特幣,價值超過 1,150 億美元。32 億美元的流出相當於約 43,000 枚比特幣(以平均價格 75,000 美元計算),僅占總持倉的 3.3%。

這個比例在資產管理業中屬於正常波動範圍。任何基金在市場調整期間都會經歷 3%-5% 的贖回,這不代表投資者對資產失去信心,而是正常的投資組合再平衡。若 ETF 流出達到 10%-20%,那才是恐慌性贖回的信號。當前的流出規模雖然創紀錄,但放在 1,150 億美元的基數下來看,並不足以構成系統性風險。

更重要的是流出速度的變化。1 月 29 日單日流出 8.178 億美元創紀錄後,隨後幾日流出速度明顯放緩,週一甚至出現 5.619 億美元的淨流入。這種流出速度的減緩暗示拋售壓力正在減弱。若 ETF 能夠在未來數日保持淨流入或小幅流出,將確認最恐慌的階段已經過去。

微策略 14.4 億現金且無清算風險

微策略(MSTR)也因股價跌破淨資產值而成為毫無根據的投機目標,加劇了人們對該公司將出售部分比特幣的擔憂。然而這種擔憂缺乏事實依據。除了沒有規定比特幣價格低於特定價格時必須清算的契約外,微策略還宣佈在 2025 年 12 月擁有 14.4 億美元的現金儲備,用於支付股息和利息。

微策略的商業模式是用股權和債務融資購買比特幣,這些比特幣沒有抵押,不存在追繳保證金或強制清算的風險。即使比特幣價格跌至 50,000 美元,微策略也不會被迫賣出一枚比特幣。14.4 億美元的現金儲備足以覆蓋未來數年的運營成本和債務利息,公司可以安然度過任何價格波動。

市場對微策略的擔憂主要集中在其股價跌破每股比特幣持倉的淨資產值。這確實顯示市場給予微策略負溢價,投資者可以直接買比特幣而非透過微策略間接持有。然而這種負溢價並不會迫使公司拋售比特幣,只是影響其未來透過股權融資繼續買入的能力。在當前價格企穩前,微策略可能暫停買入,但絕不會拋售。

由於交易員試圖找出近期拋售背後的原因,比特幣價格可能仍將承壓,但種種跡象表明,75,000 美元的支撐位可能有效。四大指標的綜合分析顯示,當前的拋售更多是情緒和技術性因素驅動,而非基本面惡化。一旦恐慌情緒緩解、槓桿清洗完成、ETF 資金流穩定,比特幣從 75,000 美元附近反彈的概率遠高於繼續暴跌。