以太坊创下使用新高,但ETH逼近自2018年以来最长的熊市链

以太坊正逐渐逼近一个少有投资者期待的里程碑:自2018年“加密冬季”以来最长的月度连续下跌。

自2025年9月起,ETH已连续六个月收盘呈红,导致价格从2025年8月创下的4953美元历史高点下跌约60%,跌破2000美元。

如此持续的下跌行情对于一个交易活跃、不断创纪录的网络来说是罕见的。这种对比使得当前阶段尤为引人关注。

*2025年1月至今以太坊的月度利润(来源:CoinGlass)*问题不仅在于ETH的价格下跌。这一连续下跌显示市场正在重新评估以太坊的价值,尽管网络的使用仍然强劲,但曾支撑其上涨论点的机制如今变得难以建模。

*2025年1月至今以太坊的月度利润(来源:CoinGlass)*问题不仅在于ETH的价格下跌。这一连续下跌显示市场正在重新评估以太坊的价值,尽管网络的使用仍然强劲,但曾支撑其上涨论点的机制如今变得难以建模。

这使得当前的调整不同于2018年的崩盘,当时整个加密市场经历了ICO热潮,许多项目仍在努力证明其产品与市场的适配性。

2026年的以太坊将成为一个更加成熟的网络:在机构金融体系中的角色更为深远,链上活动规模更大,资产代币化、稳定币和Layer-2解决方案的应用范围也在扩大。然而,代表这一生态系统的代币仍在努力维持其价值。

比特币如指数,ETH如高β资产

在加密市场的广泛抛售中,比特币逐渐成为参考指数,而ETH则像行业的高β资产一样交易。

当流动性减少、市场情绪转向防御时,这尤为重要。ETH的市场深度低于比特币,杠杆使用更高,边际买家对宏观波动更敏感。

当资金撤出风险资产时,这种结构可能使整个加密市场的下跌对以太坊的影响更为剧烈,尤其是在衍生品市场(而非现货市场)引领趋势的情况下。

CoinGlass数据显示,ETH期货的未平仓合约(Open Interest)从2025年8月接近70亿美元的高点下降了65%,至约240亿美元。这一大幅下降反映出系统内风险的收敛。

*以太坊未平仓合约量(来源:CoinGlass)*然而,这也意味着ETH的价格是在一个位置变动的市场中形成的,在这个市场中,强制平仓、对冲或滚仓等仓位调整可能压倒主动买入的力量。

*以太坊未平仓合约量(来源:CoinGlass)*然而,这也意味着ETH的价格是在一个位置变动的市场中形成的,在这个市场中,强制平仓、对冲或滚仓等仓位调整可能压倒主动买入的力量。

期权市场也反映出类似的紧张局势。短期波动性大幅上升,偏斜(Skew)为负,显示投资者愿意支付更高的溢价以对冲下行风险,而非押注上涨。换句话说,市场不仅预期波动,还优先考虑保护自己免受大幅下跌。

7天隐含波动率超过70%,一个标准差范围约为±200美元,围绕1950美元的现货价格波动。在一个月内,这一范围扩大到±430美元,季度则约为±740美元。

这不是价格目标,而是市场对未来可能场景的不确定性估值。

资金流尚未支持多头

衍生品市场解释了价格的波动,但未能完全说明为何下跌尚未吸引持续的买盘。

支持ETH的两个主要信号仍然疲软。

第一是ETF的情况。过去四个月,美国上市的以太坊ETF资金总流出约26亿美元。这不仅反映了短期的抛售压力,也反映了机构资金的承诺程度。当ETF资金流非结构性为正时,涨势更多依赖于衍生品市场——这可能放大脆弱性。

同时,数字资产托管公司(如BitMine)近期的持仓活动明显放缓,其他一些机构甚至转向了实物资产的代币化。

第二是稳定币的供应——反映市场内在购买力的实时指标。近期,稳定币的增长速度明显放缓。Tether的USDT市值甚至连续两个月下降,显示新资金未能扩展。这在2022年危机后尚未出现过。

对于以太坊来说,过去的强势周期通常伴随着链上购买力的扩张。当稳定币持平时,价格波动更容易陷入资金循环和杠杆交易,而非持续的现货积累。

以太坊扩展,但价值故事更复杂

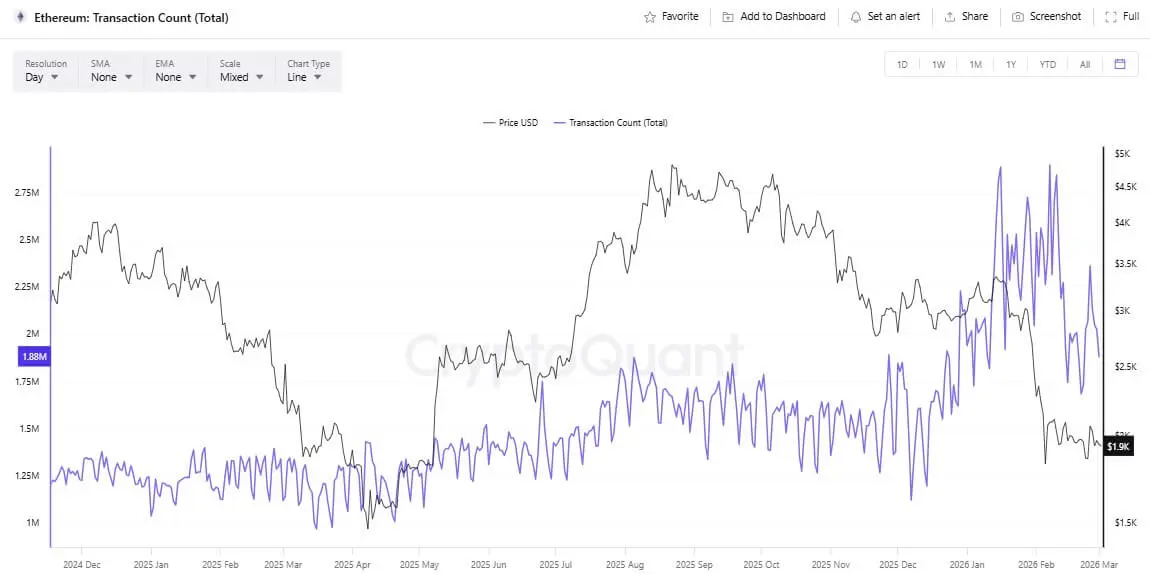

不同于2018年,以太坊目前网络更为活跃,扩展路线图也在有效推进。7日平均交易量已达创纪录的近290万笔。

这种增长得益于资产代币化等应用,以及技术改进带来的交易成本降低。然而,扩展进程也使得估值框架变得更加复杂。

以太坊每日交易量(来源:CryptoQuant)“超声钱”理念在“合并”后得到强化,结合EIP-1559和燃料销毁机制,曾让人期待ETH能成为一种持续通缩的资产。只要区块空间需求不高,交易费上涨,这一机制仍在发挥作用。

以太坊每日交易量(来源:CryptoQuant)“超声钱”理念在“合并”后得到强化,结合EIP-1559和燃料销毁机制,曾让人期待ETH能成为一种持续通缩的资产。只要区块空间需求不高,交易费上涨,这一机制仍在发挥作用。

但在Dencun环境下,随着blob数据帮助rollup降低成本、Layer-2费用下降,Layer-1的销毁压力在正常情况下减弱。有阶段ETH发行量超过销毁量,削弱了“永远通缩”的论点。

这迫使市场深入探讨未来在rollup占优的情况下,如何捕捉以太坊的价值。网络或许能继续作为结算层(settlement layer)增长,但其货币价值的直接论点变得难以与传统模式(如回购或股息)相提并论。

什么可能终结下行链?

三大潜在场景逐渐展开

第一是“投降重置”阶段。如果2026年3月继续收盘下跌,下行趋势将追平2018年的纪录。届时,ETF资金持续流出,稳定币供应持平,期权市场仍偏向防御,价格可能测试更低的波动区间。

第二是持续盘整阶段。杠杆持续退出,波动维持在较高水平但逐步稳定。ETH在较宽的区间内波动,宏观数据尚未明确。应用和Layer-2的改善可能带来一些支撑,但价格尚未立即反映,流动性有限。

第三是流动性反转。若要实现稳健反弹,需更积极的宏观推动、稳定的ETF资金和稳定币供应的回升。届时,市场可能重新评估以太坊的扩展故事,从手续费紧缩转向网络在更大经济体系中的不可替代作用。

总之,以太坊不会简单重复2018年的情景。市场正面临新的考验,试图在高压环境中找到新故事。以太坊变得更有用,但在低迷期,将使用率转化为代币价值的能力不再像以前那样明确。

生态系统增长与价值捕获机制之间的紧张,以及宏观风险偏好、ETF、稳定币和衍生品的资金质量,将决定这段下行是否仅是痛苦的注释,还是开启一场持续的估值重塑。

相关文章