韩股两天崩跌20% 亚洲股市最惨,为什么?

韩国 KOSPI 指数两天蒸发 2700 亿美元,跌幅远超台股、港股、日股,背后潜在因素是能源进口依赖、半导体集中度与外资结构的三重脆弱性集中爆发。

(前情提要:全崩!台股狂泻1300点、韩股重挫8%连两日熔断、日经崩逾2100点,原油创一年新高)

(背景补充:伊朗封锁霍尔木兹海峡“炮击十多艘油轮”!川普嗆:暂时容忍油价上涨,与德国以色列联手打击)

本文目录

Toggle

- 伊朗扼住全球的油价

- 霍尔木兹海峡有多重要?

- 当半壁江山押在两家公司

- 外资的手,韩元的命

- 为什么外资特别喜欢先卖韩股?

- “韩国折价”挥之不去

- 高杠杆国家的宿命

2700 亿美元,这是真实发生在过去 48 小时内韩国 KOSPI 指数蒸发的市值,大约等于整个越南股市的总市值,或者韩国政府一整年国防预算的四倍,短短两天内化为乌有。

3 月 3 日,首尔股市 KOSPI 指数暴跌 452 点,跌幅 7.24%,收在 5791 点,创下自 2024 年 8 月以来最大单日跌幅。这已经够惨了,但隔天更惨…

3 月 4 日开盘后,指数继续直线下跌触发熔断机制,所有交易被迫暂停 20 分钟,收盘暴跌超过 12%。

两天累计跌幅近 20%,这是自 2008 年全球金融危机以来,首尔股市最惨烈的 48 小时。

同时,其他亚洲市场也在流血。台股大跌逼近 1500 点下跌 4.3%、日经 225 指数下跌 3.6%、恒生指数跌 2.2%……但没有任何一个亚洲主要市场的跌幅,接近韩国的一半。

那为什么这次韩国跌得这么凶?以下提供我的一些观察

伊朗扼住全球的油价

首先要理解这次全球市场的恐慌,必须先回到 6500 公里外的波斯湾。

2 月 28 日,美国与以色列联手对伊朗发动军事打击,目标是摧毁伊朗的导弹设施与核武能力、并导致最高领袖哈梅内伊身亡。战火在周末迅速升级,伊朗伊斯兰革命卫队随即宣布关闭霍尔木兹海峡,这条全球原油运输的命脉。

霍尔木兹海峡有多重要?

全球每天约 1400 万桶原油必须经过这条狭窄的水道通行,占全球海运原油贸易量的 32%。而这些原油的四分之三,流向中国、印度、日本和韩国。

伊朗封锁消息传出后,约 150 艘船舶被迫停泊在海峡周边,无法通行。国际油价连日已飙涨 14%,布伦特原油从每桶 72 美元冲上 83 美元。摩根大通警告,如果航运受阻持续三到四周,油价恐被推升至每桶 100 美元以上。

对于大多数国家来说,油价的潜在涨幅都是个令人担忧的变量。尤其对台湾或韩国这类高度依赖能源进口的国家来说更是紧张。

野村证券的分析指出:在亚洲主要经济体中,韩国的液化天然气库存仅能支撑约二到四周的正常需求。石油储备稍好一些,公私合计约可覆盖七个月。但在地缘政治危机中,七个月是一个很短的数字,因为市场从来不会等到油真的用完才开始恐慌。

当半壁江山押在两家公司

油价是导火索,韩国股市的真正脆弱性,又埋藏在更深的地方:它的市场结构。

3 月 3 日当天,三星电子收盘暴跌 9.88%,跌破 20 万韩元的心理关口。SK 海力士重挫 11.50%。现代汽车下跌 11.72%,起亚跌 11.29%,LG 新能源跌 7.96%。

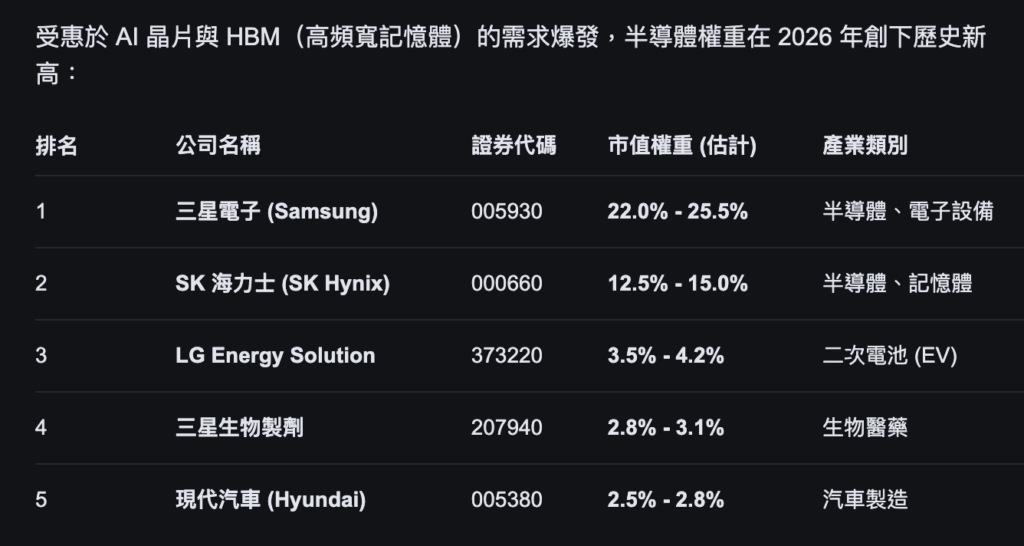

这些数字本身已经触目惊心。但更关键的是它们在指数中的份量,光是三星电子与 SK 海力士两家公司,合计占 KOSPI 指数权重超 40%。

白话来说,KOSPI 指数的涨跌,几乎有近一半取决于这两家半导体公司的股价。当三星跌 10%、海力士跌 11% 的时候,就算其他几百家上市公司全部持平,KOSPI 也会被拖下去。

这种极端的集中度,在全球主要股市中有很罕见。美国的 S&P 500 虽然也有“科技七巨头”的集中问题,但前两大权重股(苹果和微软)合计占比约 14%。日本的日经 225 指数中,最大的丰田汽车占比不到 5%。

同时三星电子和 SK 海力士的核心业务高度重叠:都是存储芯片。DRAM 和 NAND Flash,这两种产品几乎定义了韩国半导体产业的全部。当全球 AI 热潮推升了对 HBM(高带宽存储器)的需求时,这两家公司的股价一飞冲天,带着 KOSPI 从年初的 4300 点一路狂奔到 6200 点以上,涨幅一度逼近 40%。

但硬币的另一面是:当恐慌来临,同样的集中度会变成一把双刃剑。市场不会区分“好的半导体公司”和“坏的半导体公司”它只会看到韩国 = 存储器 = 风险,然后一键卖出。

当支柱动摇,大厦就晃了。

外资的手,韩元的命

3 月 3 日当天,外资在首尔市场净卖出 KOSPI 成分股 5.18 万亿韩元(约 36 亿美元),创下史上第二大单日净卖超纪录。两天累计,外资抛售了 12.26 万亿韩元的韩股。

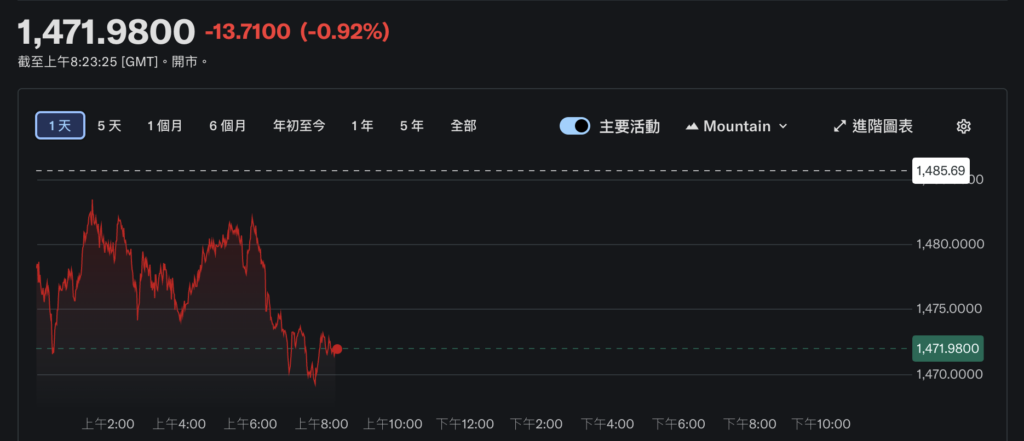

韩元汇率同步崩溃。美元兑韩元目前约 1,471,单日贬值幅度为近一个月来最大。

这里形成了恶性循环:外资卖股 → 把韩元换成美元汇出 → 韩元贬值 → 以韩元计价的韩股亏损扩大 → 外资加速卖出 → 韩元继续贬值。

韩国股市对外资的依赖程度,在亚洲主要市场中名列前茅。根据数据,外资持有 KOSPI 上市公司约三成的流通市值。这意味着每一次全球风险事件,首尔都是外资“先卖再说”的首选目标之一。

为什么外资特别喜欢先卖韩股?

第一,流动性好。KOSPI 是亚洲最活跃的市场之一,大量股票可以在短时间内出手,不像某些新兴市场会遇到流动性枯竭的问题。

第二,相关性高。韩国经济高度依赖全球贸易和科技周期,任何全球性的风险,无论是战争、油价、还是利率,都将直接冲击韩国企业的基本面。这让韩股成为全球风险的天然代理标的。

第三,对冲方便。韩元是亚洲最活跃的可交易货币之一,做空韩元的成本相对较低。当全球避险情绪升温时,做空韩元和韩股几乎是同一交易。

这三个因素叠加在一起,造就了一个残酷的现实:韩国股市的涨跌,在很大程度上不是由韩国人决定的,而是由纽约、伦敦和新加坡的基金经理人决定的。

“韩国折价”挥之不去

华尔街有一个专有名词来描述这个现象:Korea Discount 韩国折价。

它指的是韩国股市的估值长期低于同类市场。根据最新数据,KOSPI 指数的本益比约为 10.8 倍,而亚太区整体为 15.4 倍。许多韩国大企业的股价净值比(PBR)甚至低于 1,意味着市场认为这些公司的股价还不值它们账上的净资产。

韩国折价的原因是多重的。

表层原因是财阀治理。韩国经济由少数家族控制的财阀主导:三星、现代、SK、LG、乐天。这些财阀的交叉持股结构复杂,少数股东的权益长期被稀释,股利发放率偏低,公司治理透明度不足。对国际投资人来说,把钱投进一家你无法影响决策、分不到多少红利的公司,自然需要一个“折价”来补偿风险。

韩国政府并非没有意识到这个问题。2024 年推出的“企业价值提升计划”试图效仿日本的改革经验,降低股利所得税、鼓励企业提高股东回报。KOSPI 在 2025 年的强劲表现,部分就归功于这些改革措施带来的乐观预期。

但深层原因“经济结构的脆弱性”不是一两个政策能解决的。

韩国依赖中东的石油,依赖全球对半导体的需求,依赖外资的持股意愿,依赖韩元汇率的稳定。这四个变量中的任何一个出问题,都足以引发一场危机。而当两个以上同时出问题,比如现在:结果就是 48 小时内蒸发 2700 亿美元。

每一次,剧本都惊人地相似:全球危机爆发 → 油价或汇率剧烈波动 → 外资恐慌性抛售韩股 → 韩元贬值加剧抛售 → KOSPI 成为亚洲最惨的市场 – 历史不断押韵。

高杠杆国家的宿命

回到最初的问题:为什么是韩国?因为韩国经济本质上是一个高杠杆的赌注。

它把几乎所有的筹码押在半导体和汽车出口上,用进口能源维持运转,用外资维持股市估值,用韩元汇率维持贸易平衡。当顺风而来的时候 — AI 需求爆发、油价稳定、全球贸易畅通 — 这个模式的回报率是惊人的。

但高杠杆意味着高脆弱性。当逆风来临,同样的结构会放大每一次冲击。油价上涨 14%,传导到韩国的冲击可能是其他国家的三倍。外资撤出 360 亿美元,对 KOSPI 的冲击可能是对 S&P 500 的十倍。

韩国的半导体可以赢得全世界的订单,但赢不了能源独立。韩国的企业可以在技术上领先全球,但抵不过一条海峡的封锁。

这就是一个出口导向型、能源进口型、外资依赖型经济体的结构性宿命,是其需要解决的结构性裂缝。