CRCL 股价月涨 87%,空头挤压行情与美伊冲突双重推动

稳定币 USDC 发行商 Circle(CRCL)股价 3 月 9 日再次上涨约 10%,过去一个月累计涨幅达 87.18%。瑞穗银行(Mizuho)分析,此次上涨反映了中东地缘政治冲突引发的宏观连锁反应——高油价推升通胀预期,限制联准会降息空间,进而有利于稳定币储备收益。但其他分析师警告,CRCL 股价存在高估风险。

美伊冲突与利率预期:宏观传导链条解析

瑞穗银行的分析提供了一条清晰的宏观传导链条:自 2 月 28 日波斯湾爆发冲突以来,西德州中质原油(WTI)价格已飙升约 35%。能源价格上涨推升通胀预期,进而降低市场对联准会降息的预期空间。

在其他条件不变的前提下,更高的利率环境直接有利于稳定币发行商的财务表现:Circle 持有大量美元储备资产,在高利率环境中这些资产能获得更高的利息收益,直接提升公司利润空间。

Circle 同期公布的第四季财报亦显示 USDC 供应量稳健增长,提供了部分基本面支撑,但分析师认为这并不足以解释如此大幅度的股价波动。

空头回补才是主要推手:空头部位数据解析

Markus Thielen 提供给《CoinDesk》的分析指出,此次 CRCL 涨势的主要机制是财报前积累的高度拥挤空头部位遭到强制回补:

放空比例:FactSet 数据显示,CRCL 放空股数约占流通股的 13%

空头回补时间:以近期成交量估算,约需两天时间才能完全回补

做空集中度:财报发布前,避险基金已累积大量看跌部位,形成高浓度的潜在轧空条件

Thielen 直接表示,「交易员部位调整才是推动这波涨势的真正催化剂,头条新闻的数据影响相对有限」。当触发事件(财报超预期或宏观利多)出现时,被迫回补空头部位的交易员成为最主要的买盘力量。

估值分析:DCF 与市销率双方法均指向高估

(来源:Bailey Pemberton)

(来源:Bailey Pemberton)

分析师 Bailey Pemberton 通过两种独立估值方法对 CRCL 股价进行评估:

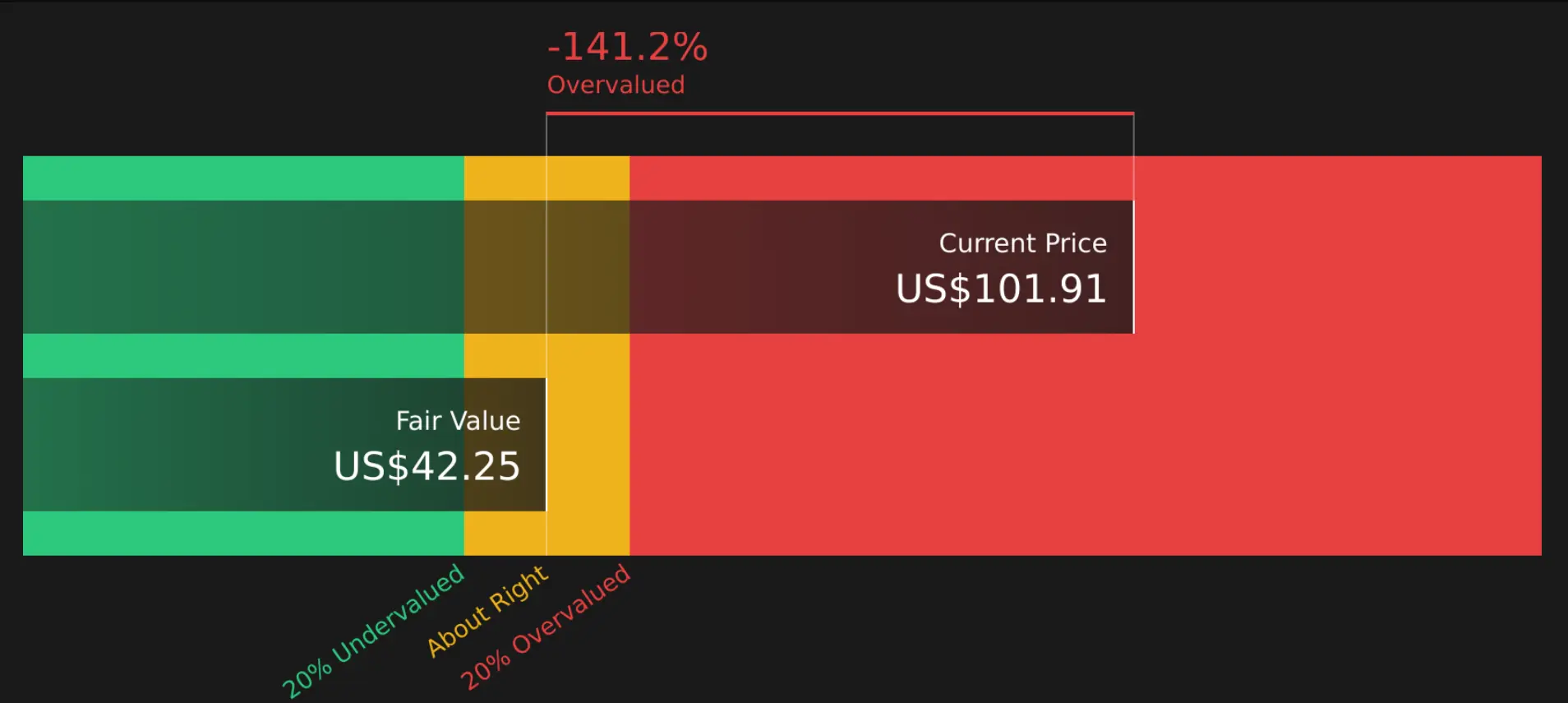

现金流折现模型(DCF):采用两阶段股权自由现金流方法,Circle 过去 12 个月自由现金流约为 3.36 亿美元,预测 2030 年可达 6.289 亿美元。折现后的估算每股内在价值约为 42.25 美元,对比当前 111.84 美元的股价,目前定价高出估算内在价值 164.7%。

市销率(P/S):Circle 当前市销率为 9.67 倍,而软件产业平均市销率为 3.56 倍,Circle 同业平均为 9.00 倍。分析师基于 Circle 的盈利增长、利润率与风险特征,评估其合理市销率应为 3.97 倍,远低于当前的 9.67 倍。

两种方法均显示 CRCL 当前股价相对于基本面存在明显溢价。值得注意的是,高成长企业的估值存在相当的主观性,若美伊冲突持续推高利率预期,Circle 实际盈利能力可能超出当前模型的预测范围。

常见问题

CRCL 股价一个月内涨幅 87% 的主要原因是什么?

此次上涨由两个机制共同驱动:宏观层面,美伊冲突推高油价与通胀预期,降低联准会降息概率,有利于稳定币发行商的储备收益;交易层面,财报前高度拥挤的空头部位被迫回补形成轧空行情。 10x Research 的 Markus Thielen 认为后者才是主要推动力。

轧空行情是如何在 CRCL 股价上形成的?

CRCL 的放空比例达流通股的 13%,财报发布前避险基金累积大量看跌部位。当触发事件出现后,空头被迫回补形成持续买盘。FactSet 数据显示完全回补需约两天,显示空头集中度相当高,具备形成轧空行情的典型条件。

分析师如何评估 CRCL 当前股价的合理性?

分析师 Bailey Pemberton 通过 DCF 模型估算 CRCL 每股内在价值约为 42.25 美元,较当前 111.84 美元低 164.7%;市销率(9.67 倍)也远高于评估的合理水平(3.97 倍)和软件行业平均(3.56 倍)。两种方法均显示 CRCL 当前股价存在严重高估风险。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论