Hyperliquid 回购 11.6 亿美元 HYPE,代币价格触及历史新高

Hyperliquid 的 HYPE 代币已飙升至创纪录高位,但这轮上涨的推动力并非主要来自机构 ETF 的需求,而是由一种激进的、由协议驱动的回购系统所推动。该机制制造了一个强大的反馈循环,使 HYPE 的价格与交易所的交易活动直接挂钩。

- 要点:

-

- Hyperliquid 将 99% 的手续费用于 HYPE 回购,帮助将代币推高至 62 美元以上。

-

- 2025 年第三季度,HYPE 回购规模达到 3.168 亿美元,远超早期流入 Hyperliquid 的 ETF 资金。

-

- Hyperliquid 的 HYPE 反弹如今在很大程度上依赖永续期货的交易量。

Hyperliquid 的反弹由其回购机器驱动,而非 ETF

Hyperliquid 的 HYPE 代币今年已成为加密领域表现最强的资产之一,涨至 62 美元以上,并按市值进入前 10 的加密货币行列。大部分公众叙事将这轮上涨归因于首批美国现货 Hyperliquid 交易所交易基金(ETF)的推出,以及机构采用的不断增长。

但 Forbes 的一项最新研究显示,推动价格飙升的更重要力量其实存在于协议本身。

Hyperliquid 将其几乎所有交易收入都用于通过一种名为 Assistance Fund 的机制在公开市场持续购买 HYPE。Defillama 的数据显示,来自平台的永续期货与现货市场产生的费用中,约 99% 被导入该计划。

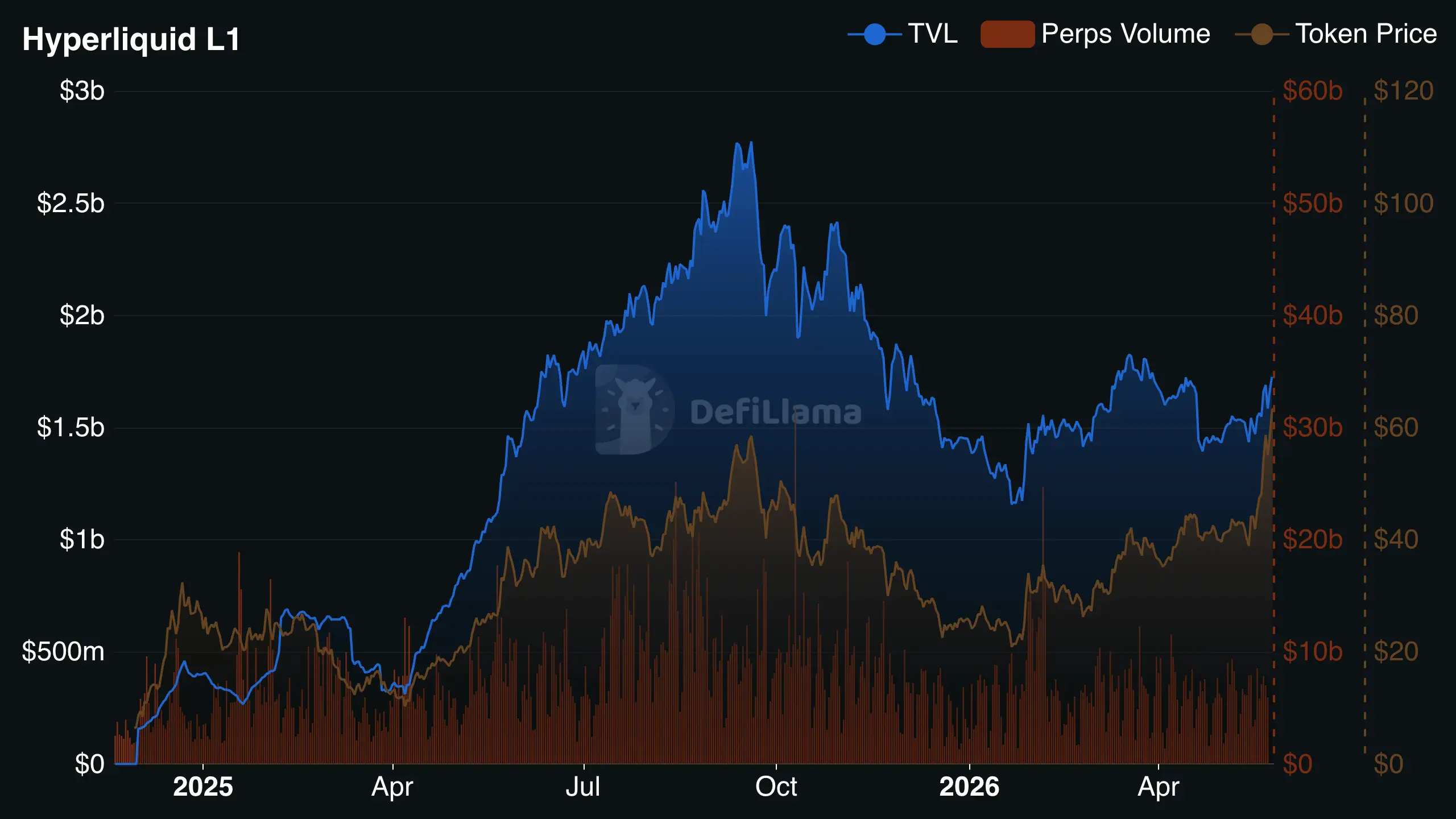

Hyperlink 数据显示,总价值锁定与价格上涨之间存在强相关性。来源:Defillama

与企业回购不同,这些购买并非自由裁量。该协议会在不考虑市场状况的情况下,逐笔将交易手续费自动转换为 HYPE 购买。从上线至今,Hyperliquid 已累计产生超过 11.6 亿美元的收入,几乎全部都用于回购其自身代币。据报道,仅在 2025 年第三季度,协议就已回购价值 3.168 亿美元的 HYPE。

Hyperlink 数据显示,总价值锁定与价格上涨之间存在强相关性。来源:Defillama

与企业回购不同,这些购买并非自由裁量。该协议会在不考虑市场状况的情况下,逐笔将交易手续费自动转换为 HYPE 购买。从上线至今,Hyperliquid 已累计产生超过 11.6 亿美元的收入,几乎全部都用于回购其自身代币。据报道,仅在 2025 年第三季度,协议就已回购价值 3.168 亿美元的 HYPE。

这一规模远超近期的 ETF 流入。5 月推出的现货 Hyperliquid ETF 已吸引累计 7,500 万美元的净流入——对一项相对年轻的资产而言,这是一个重要的里程碑。但与每季度耗资数亿美元的回购引擎相比,ETF 资金流仍属有限。该结构有效地为代币之下创造了一个永久的买盘。

HYPE ETF 历史累计流入数据。来源:Sosovalue

额外的支撑来自 Hyperliquid Strategies,这是一家在 Nasdaq 上市的、使用 PURR 作为交易代码的托管公司。该公司主要用于积累并持有 HYPE,目前控制着大约 2,000 万枚代币。其最新一个季度的利润 1.525 亿美元几乎完全来自与其 HYPE 持仓相关的未实现收益。

HYPE ETF 历史累计流入数据。来源:Sosovalue

额外的支撑来自 Hyperliquid Strategies,这是一家在 Nasdaq 上市的、使用 PURR 作为交易代码的托管公司。该公司主要用于积累并持有 HYPE,目前控制着大约 2,000 万枚代币。其最新一个季度的利润 1.525 亿美元几乎完全来自与其 HYPE 持仓相关的未实现收益。

需求的第三层来自稳定币储备。在 Hyperliquid 的 USDC 安排下,平台上基于 USDC 余额产生的储备收益中,最高可达 90% 被重定向用于回购与生态激励。通过这些机制,多条收入来源最终被汇入同一个代币。

Hyperliquid 的回购与收入流动关系紧密

底层业务本身依然强劲。Hyperliquid 已成为主导性的去中心化永续期货交易所之一,其产生了可观的真实交易手续费,而不是依赖此前加密周期中曾出现的通胀型代币激励。然而,这种结构也带来了关键依赖:HYPE 的价格日益与单一交易所上的交易量绑定。

这种关系有两面性。

随着加密活动降温,回购会与收入一起下滑。Hyperliquid 的季度回购额已从 2025 年第三季度的 3.168 亿美元降至 2026 年第一季度的 1.923 亿美元——在两个季度内约下滑 40%。

与此同时,更多被锁定的代币最终将进入流通,从而增加潜在的抛压压力,而 Assistance Fund 需要承担这些抛压以仅仅维持价格稳定。

结果就是,一个其多头论点与风险画像从根本上相互绑定的代币。只要永续期货活动继续扩张,回购引擎就依然强大。但如果在更广泛的加密下行中交易量出现急剧收缩,用于支撑价格的机制也可能在投资者最急切寻求流动性时变弱。

就目前而言,Hyperliquid 的反弹所体现的并不仅仅是市场热情。它反映的是一个协议在规模化地系统性回购自身代币。

相关快讯