Polymarket 热门预测:OpenAI 会在今年进行 IPO 吗?

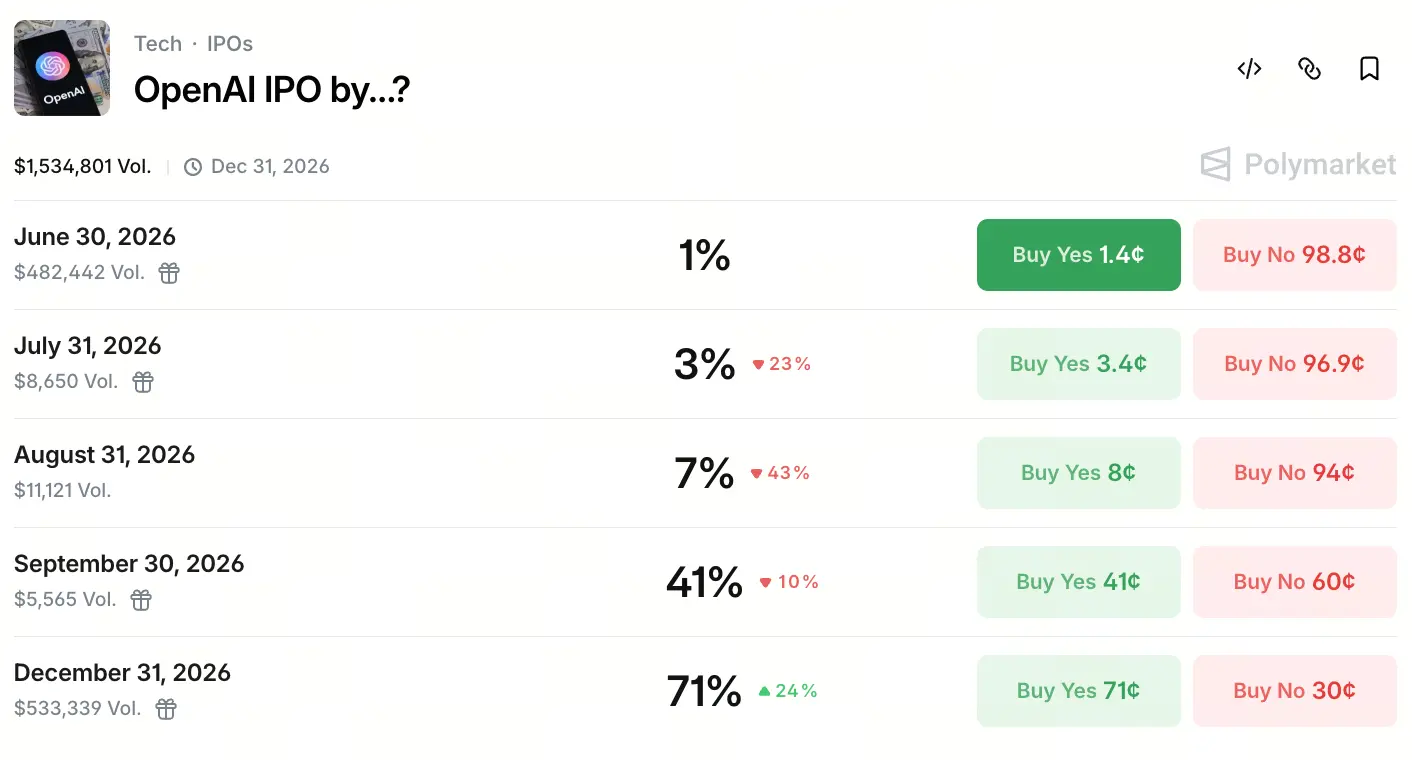

截至 2026 年 5 月 22 日,预测平台 Polymarket 上「OpenAI 将于何时进行 IPO」的合约成为热门预测话题,总成交量超过 150 万美元。市场资金显著偏好第四季度窗口:押注 9 月 30 日之前上市的概率为 41%,而 12 月 31 日之前上市的概率则升至 71%。

这一预期并非凭空而来。5 月中旬,SpaceX 正式提交 IPO 招股书,市值目标约 1.75 万亿美元,极大地催化了市场对 AI 巨头上市的时间表预期。就在同日,多家媒体披露 OpenAI 正与高盛、摩根士丹利合作,最快将在 5 月 22 日向 SEC 秘密递交招股书草案,目标在 2026 年 9 月具备上市条件。虽然截至本文成稿时尚未有正式 SEC 公告,但投行的参与已让市场感知到实质性进展。

预测市场普遍认为,在 2026 年四季度正式挂牌的交易概率较高。CNBC 援引 Kalshi 平台数据显示,交易者认为 OpenAI 今年内递交 IPO 申请的概率高达 92%。这一数据与 Polymarket 的年末预期形成有力呼应。

强制 IPO:AI 军备竞赛下的资本逻辑与现金流压力

OpenAI 的上市冲动,根源在于其庞大的资本开支已超出私募市场的承受能力。据公司联合创始人兼总裁 Greg Brockman 在法庭证词中透露,OpenAI 的 IPO 本质并非公司成熟后的套现退出,而是 AI 训练和推理的资本开支过大,私募市场已经不够用了,最终必须由公开市场接盘。

财务数据验证了这一判断。2026 年第一季度,OpenAI 实现营收约 57 亿美元,但调整后运营利润率仅为 -122%,意味着每产生 1 美元收入,公司即亏损 1.22 美元。而 2025 年上半年,公司净亏损高达 135 亿美元,研发成本为主要开支,达 67 亿美元,主要用于开发新 AI 模型和运行 ChatGPT 所需的服务器等基础设施。

在烧钱速度层面,公司累计融资已超过 1,800 亿美元。OpenAI 月收入已攀升至 20 亿美元,营收增速是 Alphabet 和 Meta 同期增速的 4 倍。但高增速伴随的是更高的资本消耗——在服务器扩容、大模型迭代和企业基础设施层面的持续投入面前,私募市场融资的边际效应正在递减,公开市场成为唯一的资本补给出口。

从非营利到营利:OpenAI 的治理转型与 IPO 资格博弈

OpenAI 由非营利实验室向营利性企业转型的制度成本,构成其 IPO 之路最特殊的结构性障碍。自 2015 年以非营利组织起步以来,OpenAI 的治理模式一直以非营利董事会为主导,主要受益者被定义为「全人类」而非投资人。

为了符合 NASDAQ 等公开市场的上市监管要求,OpenAI 已在内部讨论重大重组方案。据报道,公司正考虑采用类似 Alphabet(谷歌母公司)的营利性控股公司结构,计划将其机器人与硬件部门分拆为独立业务,以简化核心 AI 业务的 IPO 流程。

在股权治理层面,一份疑似泄露的股权结构表显示,微软持股约 26.79%,OpenAI 基金会持股 25.8%,软银持股约 11.66%,现任及前任员工合计持股约 20%。CEO Sam Altman 仍不直接持有 OpenAI 股权,这在治理预期中属于一个需进一步明确的结构变量。尽管外部对其治理机制存有疑虑,但内部正通过向「上市公司化」运作进一步推进内部治理优化——正如 CFO Sarah Friar 所言,「OpenAI 这样的公司,需要在治理与外部形象上更像一家上市公司」。

万亿估值能否兑现:营收、用户停滞与亏损深坑的拉扯

尽管 IPO 预期高企,OpenAI 的财务基本面依然存在显著的不平衡,市场对万亿估值的兑现能力始终存在问号。

从营收层面看,OpenAI 一季度营收约 57 亿美元,全年有望维持在 300 亿美元附近。公司预计到 2030 年,仅广告业务一项便可贡献约 1,020 亿美元收入。用户端方面,ChatGPT 周活跃用户已达 9.05 亿,但增长趋于停滞,未能突破 10 亿活跃用户目标。企业端营收占比已逾 40%,预计 2026 年底前将与消费端规模持平。API 每分钟处理量超过 150 亿 token,商业化基础设施运转层面进展较稳健。

但亏损幅度构成了最主要的威胁。按照目前的利润率,每创造 57 亿美元营收就需要承担约 69.5 亿美元亏损,如无法在上市前显著改善盈利模型,公开市场的投资者关系维护压力将长期存在。2025 上半年现金消耗已达 25 亿美元,研发费用成为第一大支出项。对于追求稳定 EBITDA 和 EPS 评估的机构投资者而言,这种深度亏损的结构性状态构成了重要的估值折价因子。

估值腰斩与二级市场遇冷:投资者的真实情绪与分歧

在 IPO 预期高涨的同时,OpenAI 股份在二级市场的表现却出现明显反差。今年 3 月完成 1,220 亿美元融资后,官方估值被推至 8,520 亿美元,但二级市场买盘兴趣显著低于历史水平。

据媒体报道,约 6 亿美元的 OpenAI 股份在二级市场上面临买方需求不足的压力。即便成交价格相比官方估值已出现约 10% 的折让,买方心理价位预期已进一步调低。高盛与摩根士丹利甚至开启零佣金促销模式以吸引投资者。

形成鲜明对比的是,竞争对手 Anthropic 在二级市场上引发了「溢价疯抢」的局面——认购订单连续突破 16 亿美元,大批投资者溢价求购,二级市场估值已调升至 6,000 亿美元,较上一轮融资估值上升近 50%。

这种「官方估值坚挺 vs 二级市场冷遇」的分化,揭示了机构层面对盈利模式可持续性的核心疑虑。投资界的担忧主要围绕几大方面:OpenAI 对 AI 基础设施的资本开支过高、企业端转型速度慢于市场预期,以及在 Anthropic 稳定增长的企业客户结构与持续扩大的利润空间面前,来自竞争对手的压力或将持续加强。

上市窗口抢跑:Anthropic 同步冲刺带来的竞速压力

2026 年 AI 领域 IPO 竞争的最大变量,来自 Anthropic 的同步上市节奏。

Anthropic 不仅在二级市场人气上超越 OpenAI,也正在积极筹备在 2026 年下半年申请 NASDAQ 上市。其在企业 AI 与 AI 编程市场快速崛起,企业客户规模已逾 30 万家。根据近期报道,Anthropic 的估值已达约 3,800 亿美元,正在洽谈新一轮融资,目标估值预计将达 9,000 亿美元。

在 IPO「谁先上市」的预测市场层面,市场观点发生了明显转向。在 OpenAI 上市时间表报道曝光前,交易者认为 OpenAI 抢先上市的概率仅约 32%;消息传出后,Kalshi 平台上市场认为 OpenAI 会更早上市的概率跃升至 83%。同期,Polymarket 认为「Anthropic 先于 OpenAI 上市」的概率从 69% 骤降至 20%。

不过,这一竞速通道是否顺利打通,仍然依赖监管审核进度、内部重组节奏以及诉讼剩余风险等不确定因素。但信号已经明确——两家头部公司的上市时间窗口重叠,意味着 2026 年 Q4 将成为 AI 领域有史以来最集中的 IPO 窗口。

AI 公司上市对数字资产市场的意义

对于加密市场而言,OpenAI 等头部 AI 公司的上市节奏形成了重要信号价值。

其一,上市潮意味着传统金融体系对 AI——一个高度依赖算力与数据中心基础设施的数字赛道——进行了系统的制度性认可。当 SpaceX 和 OpenAI 等公司进入纳斯达克核心指数成分序列后,资金将更系统化地流向 AI 代币化、算力租赁 RWA(真实世界资产)、DePIN(去中心化物理基础设施网络)等加密赛道。OpenAI 虽本身不直接发币,但其上市的示范效应将推进更多 AI 基础设施项目向区块链 RWA 方向进行结构设计。

其二,Polymarket 等预测市场平台围绕 OpenAI IPO 时间表的活跃交易,拓展了加密行业的应用边界——上市概率预测合约的稳定流动性,为加密用户提供了以数据为核心的博弈入口。该合约总成交量突破 150 万美元的量级并非偶然,而是体现了加密行业参与传统科技叙事的能力。

其三,市值 8,520 亿至 1 万亿美元区间的 AI 巨头完成上市后,其在经济体系中的权重将倒逼加密资产锚定 AI 赛道建立新的估值坐标系。加密市场中与 AI 算力、计算资源配给、AI 数据市场等基础设施直接相关的项目,将获得更清晰、更直接的宏观参照基准。

FAQ

Q1:OpenAI 确定会在 2026 年上市吗?

尚未正式确定。尽管媒体报道称 OpenAI 已与高盛、摩根士丹利合作筹备 IPO 招股书草案,目标在 2026 年 9 月具备上市条件,但截至目前 SEC 尚未收到公开的正式文件。预测市场 Polymarket 显示 2026 年年底前完成 IPO 的概率约为 71%,但具体时间仍存在调整可能。

Q2:OpenAI 的 IPO 估值大约是多少?

官方最新融资轮次(2026 年 3 月)的投后估值为 8,520 亿美元。市场传闻的上市目标估值在 1 万亿至 1.25 万亿美元区间。Polymarket 用户数据显示,OpenAI 在首个公开交易日结束时收于 1.4 万亿美元以上的概率约为 65%。

Q3:OpenAI 的财务状况能支持上市吗?

有利有弊。2026 年 Q1 营收约 57 亿美元,但运营利润率为 -122%,仍处于深度亏损状态。2025 上半年净亏损达到 135 亿美元。不过公司营收增速高于 Alphabet 与 Meta 同期的 4 倍,月收入已接近 20 亿美元,结构性增长潜力较大。

Q4:Anthropic 会在 OpenAI 之前上市吗?

可能性已经大幅降低。5 月中旬 OpenAI 拟快速递交 IPO 文件的消息公布后,Polymarket 上「Anthropic 先上市」的概率从 69% 大幅降至 20%。目前市场普遍预期 OpenAI 在 IPO 时间窗口竞争中处于相对领先位置。

Q5:OpenAI IPO 对加密市场有何影响?

主要带来三方面影响:第一,推动传统资本系统性地配置 AI 基础设施赛道,利好算力 RWA、DePIN 等加密项目;第二,Polymarket 等预测市场应用通过此类热门 IPO 合约加速拓展生态边界;第三,AI 巨头完成上市后将带动 AI 赛道整体估值体系的参照,间接影响加密市场中与 AI、计算资源和数据基础设施相关的项目估值逻辑。

相关快讯